個人事業主で給与所得がある場合の確定申告のやり方!事前にやるべきことも紹介

シェア

シェアアルバイトなどの給与所得がある個人事業主でも確定申告は必要です。

ケースによっては勤務先の年末調整だけで済む場合もありますが、個人事業主を本業として営んでいる場合は、勤務先から源泉徴収票を受け取り、確定申告を行うのが基本となります。

また、個人事業主を営みながら従業員を雇った場合は、従業員に対しての年末調整が必要です。

この記事では、給与所得がある個人事業主の確定申告の必要性、給与所得を確定申告する流れ、年末調整の必要性や手続きの流れについて詳しく解説しています。

- 【この記事のまとめ】

- 個人事業主は、課税所得が1円以上ある場合、必ず確定申告を行う必要があります。申告を怠ったり虚偽の申告をした場合、税務調査の対象となり、重加算税が課せられる可能性があります。納税に関しては厳格なルールが適用されるため、正確な申告が求められます。

- 給与所得がある個人事業主は、アルバイト先から源泉徴収票を受け取り、確定申告書に給与所得を記入します。確定申告は翌年の2月16日から3月15日までに行い、提出方法は窓口、郵送、e-Taxから選べます。e-Taxの利用が推奨されています。

- 個人事業主が給与所得を得ている場合、年末調整が必要です。年末調整では、雇用主が従業員の所得税を正確に算出し、過剰に支払った税金を還付する手続きを行います。必要書類を事前に準備し、給与所得の合計を提出先に伝えることが重要です。

2025年分(令和7年分)の所得税等の確定申告期間は2026年2月16日(月)から3月16日(月)です。

「起業の窓口」では、確定申告の方法、青色申告や白色申告の基礎知識、手続きの流れ、節税のコツなどを詳しく解説しています。

ぜひ、「確定申告」に関する他の記事もご覧ください。

2024年11月1日より、フリーランス・事業者間取引適正化等法が施行されます。

組織に所属せずに働くフリーランスが安心して働ける環境を整備するために、フリーランスと企業などとの発注事業者間の取引の適正化(契約書等により取引条件を明示する)が主な目的です。

詳しくは次の記事をご覧ください。フリーランス・事業者間取引適正化等法の概要、制定された背景や具体的な内容などを解説しています。

「起業の窓口」では、AIインフルエンサーの茶圓氏とコラボをおこない、AIを活用してビジネスの効率化を図るための貴重な知識を提供しています。

特集ページ「AI×起業」では、最新のAI技術やツールを使った実践的なアプローチを紹介しており、起業家や個人事業主の業務をよりスマートにサポートします。

AIの力で業務の負担を軽減し、ビジネスの成長を加速させたい方に最適な情報が満載です。ぜひご覧ください。

個人事業主で給与所得がある場合の確定申告について

ここでは、給与所得がある個人事業主の確定申告について解説します。

個人事業主は確定申告が必要

個人事業主やフリーランスは、課税所得が1円以上ある場合は確定申告が必要です。確定申告は1年間で得た収入等を国へ申告し、税金を算出するための大切な申告になります。

個人事業主として課税所得があるにも関わらず、申告をしなかったり、虚偽の申告をしたりした場合は国税庁や税務署の税務調査が入る場合があります。

また、収入額を隠蔽したり、虚偽の申告をすることは絶対にいけません。税務調査で発覚してまい、行為が悪質だと判断された場合には、重加算税が課せられます。

個人事業主として収入を得た場合、金額や内容を正確に申告し、税金を納めなければなりません。「確定申告のルールを知りませんでした。」では済まされないほど、納税に関しては厳しくなっています。

また、確定申告の期限に間に合わなかった場合にも、ペナルティとして加算税が課せられます。確定申告を行った場合でも、申告漏れや過少申告があった場合は過少申告加算税、確定申告の期限に間に合わなかった場合は無申告加算税がペナルティとして課せられます。

個人事業主として収入があれば、金額の大小に関わらず、確定申告が必要です。

事業所得が20万円以下なら申告不要

個人事業主が副業としてアルバイトをしている場合、年末調整を受けていれば、事業所得が20万円以下であれば確定申告は不要です。もし、2か所以上のアルバイトをしていた場合は、年末調整を受けていないアルバイト先の収入と事業所得の合計が20万円以下の必要があります。

ただし、確定申告の義務がないというだけで、申告自体は可能です。例えば、青色申告をしている個人事業主は、赤字申告のためにも確定申告が必要になります。経営状況を考慮して、申告するかどうかを考えましょう。

給与所得を確定申告する流れ

ここでは、アルバイトをしている個人事業主が確定申告をする流れを解説します。

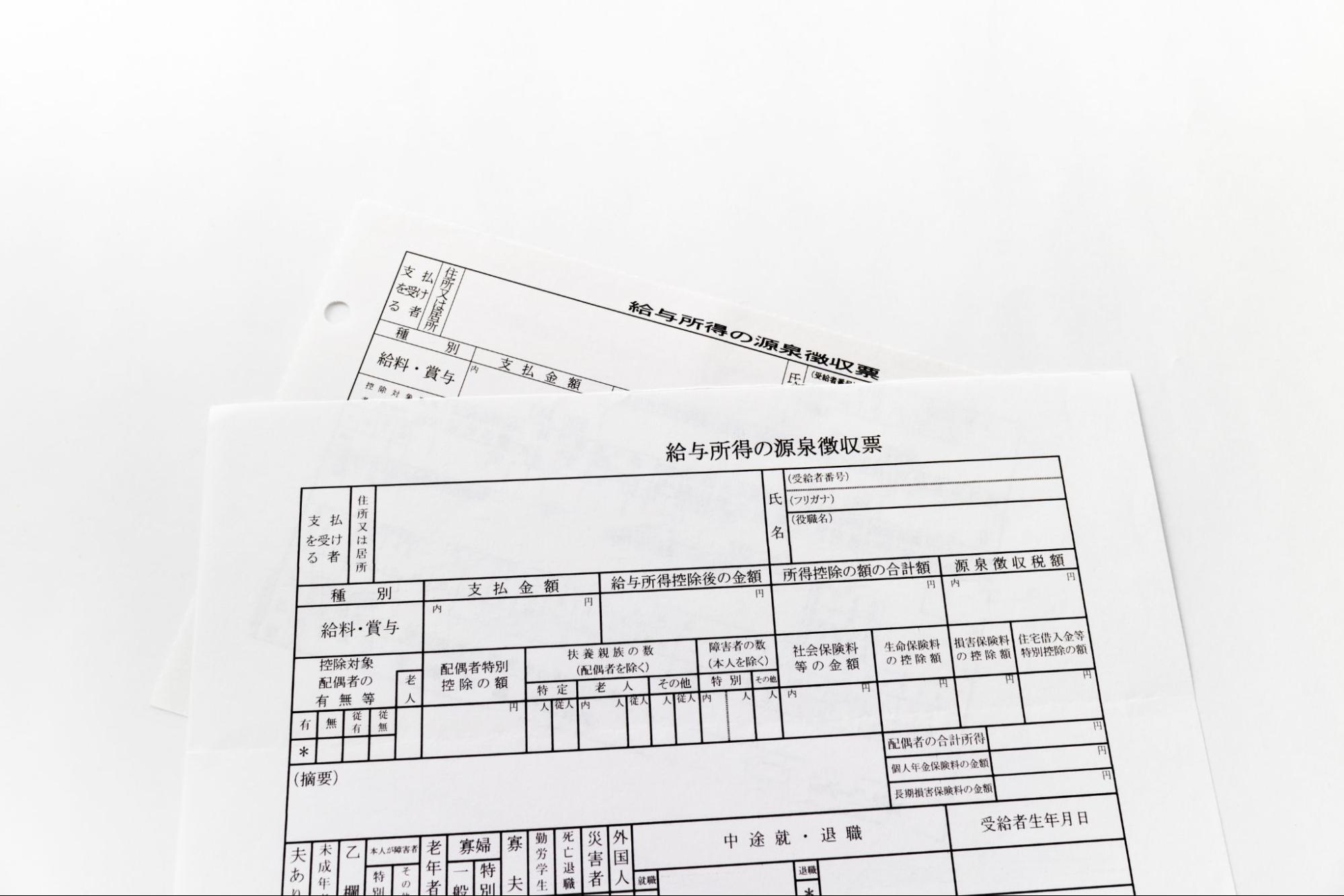

アルバイト先から源泉徴収票をもらう

勤務しているアルバイト先、もしくは本年度中に勤務していたアルバイト先から源泉徴収票を発行してもらいます。

源泉徴収票の提出の必要はないものの、確定申告では、源泉徴収票に記載された支払金額と源泉徴収金額の記入が必要です。

確定申告書に所得を記入する

アルバイト先から発行され源泉徴収票の支払金額欄に記載された金額を確定申告書第二表、所得の内訳(源泉所得税)の収入金額の欄に記入します。

個人事業主として収入があれば、給与所得と合わせて事業所得も記入してください。

また、アルバイト先が複数ある場合は、会社別に給与所得を記入します。

源泉徴収額を記入する

アルバイトの給与から源泉徴収所得税が天引きされている場合は、源泉徴収票に記載された源泉徴収税額を確定申告書第二表の源泉徴収税額の項目に記入してください。

アルバイト先が複数ある場合も、勤務先ごとの源泉徴収票に記載された源泉徴収額を正確に記入しましょう。

確定申告書の提出と税金の納付

確定申告書は、収入のあった翌年2月16日から3月15日までに管轄税務署に提出します。窓口で直接提出、郵送による提出、e-Taxによる提出が可能です。

なかでも、e-Taxによる提出は、申告書・決算書・収支内訳書などの申告書類の作成から送信までのすべてがオンライン上で完結するため便利です。基本的にマイナンバーカードとICカードリーダーが必要になりますが、お持ちであればe-Taxによる申請がおすすめです。

確定申告書の提出後は、所得税を納付します。所得税の納付方法は以下の通りです。

- 指定された金融機関の預貯金口座からの振替納税

- e-Taxによる電子納税

- クレジットカードによる納付

- QRコードを使ってコンビニエンスストアで納付

- 金融機関または税務署の窓口での現金納付

- スマホアプリで納付

記入した事業所得・給与所得・不動産所得から所得税が計算されます。

個人事業主でも給与所得があれば年末調整が必要?

ここでは、年末調整とはなにか、時期、具体的なやり方について詳しく解説します。

年末調整とは

年末調整とは、正確な所得税を計算するために必要な手続きです。アルバイトや正社員などの雇用されている方は、雇用主が従業員の所得税を給料から天引きして支払います。

しかし、雇用主が支払う所得税は毎月概算で支払うため、正確な金額ではありません。

そこで、正確な金額を算出するために必要な手続きが年末調整です。

雇用主は対象となる従業員(有期雇用者・無期雇用者・アルバイト・パート)の年末調整を行うことで、正確な所得税を計算して、多く払ってる場合は還付、少ない場合は徴収するといった流れになります。

年末調整の時期

年末調整の時期は、企業や雇用主の労務担当者や社会保険労務士によって多少の前後はありますが、10月末〜11月初旬にスタートして12月末までに完了させています。

年末調整は、各従業員の必要書類や情報がすべて揃わないと手続きができません。勤務先が行う年末調整の時期を確認して、必要な書類を事前に準備しておきましょう。

また、本年中に複数のアルバイトをした人は、過去に在籍していたアルバイト先からもらっている源泉徴収票を年末調整をする会社へすべて提出します。給与所得の合計を雇用主が把握できるため、正確な年末調整を行うことが可能です。

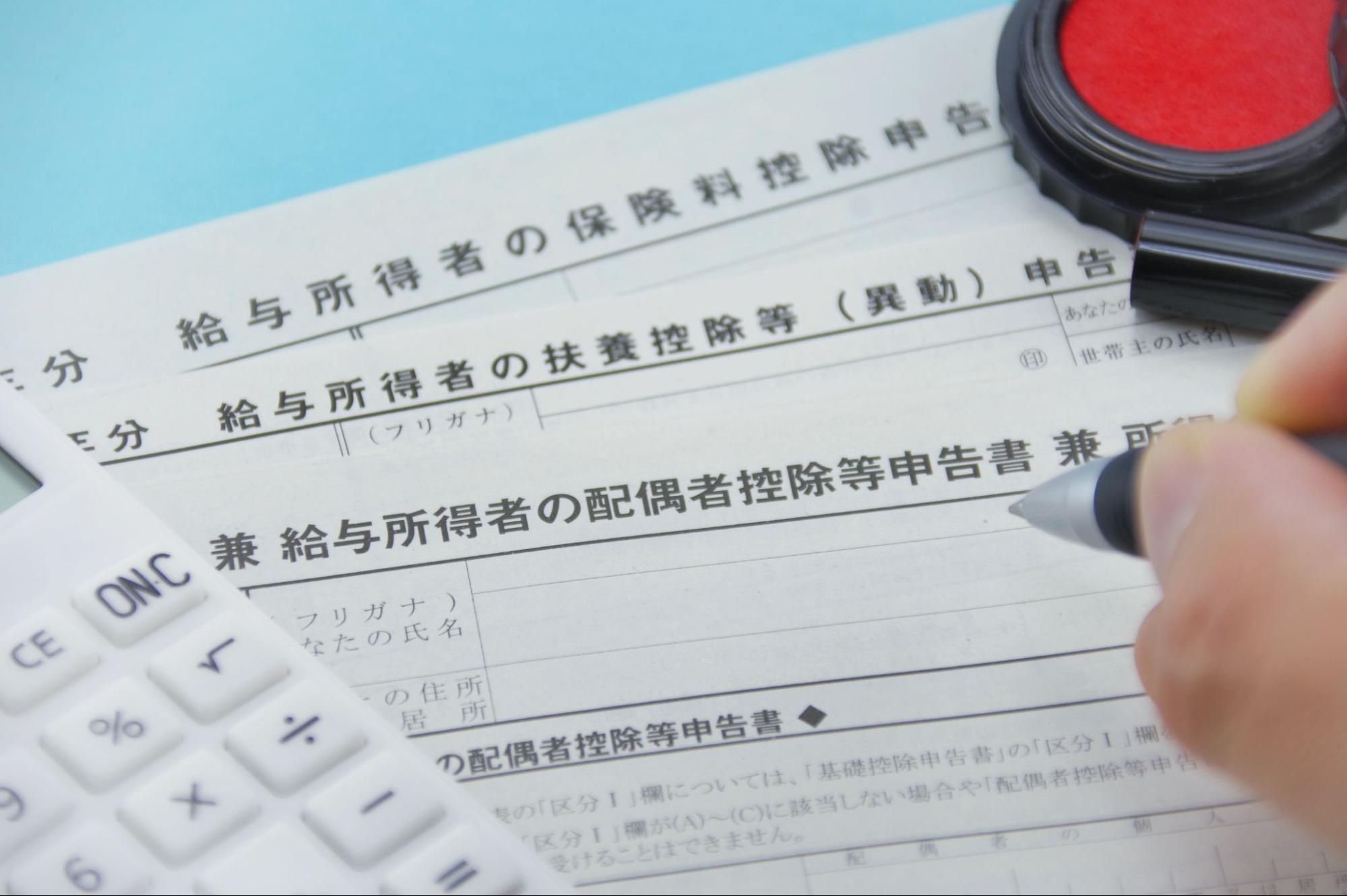

年末調整に必要な書類

年末調整で提出が必要な書類は以下の通りです。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

給与所得者の扶養控除等(異動)申告書には、勤務先の名称や法人番号、所在地、自分の名前や住所、生年月日、個人番号等を記入します。また、扶養控除の対象となる配偶者や親族がいる場合は、あわせて対象者の氏名と続柄、生年月日等を記入してください。

給与所得者の扶養控除等(異動)申告書は、雇用形態に関わらず全従業員が提出する書類です。提出しなかった場合は年末調整の手続きが行われない場合もあります。

給与所得者の保険料控除申告書には、自身で加入する生命保険や地震保険、確定拠出年金や小規模企業共済などの掛金を記入します。国民健康保険料や介護保険料の証明書は原則不要ですが、その他の証明書についてはあわせて必要になるため、忘れずに用意しましょう。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書は、基礎控除や配偶者控除を受けるために必要な書類です。基礎控除は給与額の合計が2,500万円以下の人を対象に、合計所得金額に応じて最大48万円を控除します。

令和元年までは一律38万円の控除を受けられましたが、令和2年より合計所得金額によって基礎控除の額が変わる仕組みに変更となったため、基礎控除申告書の提出が必要です。

その他、住宅の購入や改修工事をした場合に利用した住宅ローンの住宅ローン控除を受ける際は給与所得者の(特定増改築等)住宅借入金等特別控除申告書を提出してください。ただし、1年目については年末調整では適用を受けられず、確定申告が必要となります。

個人事業主として従業員に給与の支払いがある場合も年末調整が必要

個人事業主が従業員を雇用し、給与の支払いがある場合も年末調整が必要です。

自身がアルバイトした時と同様に、雇用者から給与所得者の扶養控除等(異動)申告書・給与所得者の保険料控除申告書・給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書などを提出してもらいます。

しかし、個人事業主の場合は労務担当者がいない場合もあり、自分で年末調整の手続きを行うことがほとんどです。専門知識がない場合は手続きが難しくなってしまうため、税理士へ相談するのがおすすめです。

年末調整は税金計算の業務なので税理士のみが代行することができます。

もし、雇用した従業員の労務管理が難しいと感じた場合は、税理士を探して相談するのがよいでしょう。

年末調整の流れ・やり方

個人事業主が雇用した従業員の年末調整の流れは以下の通りです。

- 従業員の所得控除額を確認(11月中)

- 従業員ごとに源泉徴収額との差額を計算する(11月下旬~12月上旬)

- 源泉徴収税の精算や納付を行う(12月下旬)

- 事業者単位での納税額の過不足を精算する(翌年1月10日まで)

- 法定調書を管轄の税務署へ提出(翌年1月31日まで)

年末調整は年間の所得が2,000万円以下の全従業員が対象です。個人事業主として従業員を雇っている場合は、所得税法で雇用主の義務と定められています。

年末調整を怠った場合は罰則が課せられるため、従業員を雇っている個人事業主は必ず年末調整を行ってください。

確定申告までにやるべきこと

個人事業主として収入がある場合は、1年間の売上や経費の関連書類を整理します。さらにアルバイトの給与所得がある人は源泉徴収票を用意したりと、事前に準備することが多いのが確定申告の現状です。

また、確定申告は正確な金額を記入して申告する義務があります。初めて確定申告を行う人は、必要書類の作成や準備、経費の分別や入力作業で戸惑ってしまう人が多くいるかもしれません。

確定申告の手続きで分からないことがあれば、個人事業主は確定申告が必要!5つのステップで手続きの流れを分かりやすく解説! をご参照ください。

確定申告は税務調査に直結する大切な申告であり、納税は国民の義務でもあります。正しく確定申告を行うためにも、最低限の知識と申告するまでの流れを把握するのがとても大切です。

まとめ

個人事業主として収入があった場合、他の勤務先の給与所得があっても確定申告は必要です。

ただし、給与所得がある場合は年末調整を受けることも必要となります。

確定申告でお悩みの方は、クラウド会計ソフトfreeeの利用をご検討ください。銀行やクレジットカードとの連携が可能になっており、自動でデータの入力が可能です。

また、◯✕形式の質問に答えていくだけで、確定申告に必要な書類を作成できるため、書類作成に関する知識は必要ありません。

煩わしい会計業務や書類作成の手間を減らしたい方は、ぜひご活用ください。

「起業の窓口」では、個人事業主の方々に向けて、業務効率化のヒントや成功事例、最新のビジネス情報など、お役立ち情報を提供しています。

ぜひ、「個人事業主」に関する他の記事もご覧ください。

起業や開業、独立に興味を持ったら、まずは「起業の窓口」に登録してみよう!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビューなど、さまざまなコンテンツを完全無料で提供しています。

会員特典として、起業・経営支援のプロ「V-Spirits」が監修するオリジナル冊子『会社設立完全ガイド』を無料プレゼント。さらに、V-Spritsによる1時間の無料起業相談や、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介します。

あなたの夢の実現を全力でサポートします!

- 記事監修

-

- 中野 裕哲 HIROAKI NAKANO

- 起業コンサルタント(R)、経営コンサルタント、税理士、特定社会保険労務士、行政書士、サーティファイドファイナンシャルプランナー・CFP(R)、1 級FP 技能士。 V-Spiritsグループ創業者。東京池袋を本拠に全国の起業家・経営者さんを応援!「あの起業本」の著者。著書16冊、累計20万部超。経済産業 省後援「DREAMGATE」で11年連続相談件数日本一。

-

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。