源泉徴収とは?仕組みや計算方法、納付方法や期限について徹底解説

シェア

シェアこの記事では、源泉徴収の仕組みや納税方法、源泉徴収票の見方について詳しく解説します。源泉徴収をする側とされる側、双方の視点がわかるので、会社員やフリーランス、初めて従業員を雇う個人事業主にも役立ちます。ぜひ参考にしてください。

- 【この記事のまとめ】

- 源泉徴収とは、給与や報酬から所得税を事前に差し引き、支払者が国に納める制度で、サラリーマンは自ら確定申告しなくても納税が完了し、年末調整で税額を確定します。

- 源泉徴収の計算は、支払金額に応じて異なり、100万円以下は10.21%、超えると部分的に20.42%が適用されます。復興特別所得税も加算されるため、注意が必要です。

- 源泉徴収税の納付は、給与を支払った翌月の10日が基本で、従業員が10人未満の場合は、年2回の特例納付が可能です。

2025年分(令和7年分)の所得税等の確定申告期間は2026年2月16日(月)から3月16日(月)です。

「起業の窓口」では、青色申告や白色申告の基礎知識、手続きの流れ、節税のコツなどを詳しく解説しています。

ぜひ、「確定申告」に関する他の記事もご覧ください。

源泉徴収とは

源泉徴収とは、給与・報酬の支払者(会社など)が、給与・報酬から所得税をあらかじめ徴収し、本人に代わって国に納める制度です。差し引かれた所得税のことを「源泉所得税(源泉税)」(または源泉徴収税)と言います。

源泉徴収は事業者に義務づけられているので、サラリーマンの場合は自分で確定申告しなくても納税が完了するというメリットがあります。ただしその年の正確な所得は年末にならないと確定しないため、年末調整で生命保険料や配偶者特別控除などを考慮して最終的な税額を確定し、精算する仕組みです。

一方、フリーランスの場合は自分で確定申告を行って納税しなければなりません。報酬を受け取るときに源泉徴収されている場合とそうでない場合があることを把握しないと、税金を二重に納めて損をする場合があります。

源泉徴収の仕組み

事業者から個人への支払いの場合は、源泉徴収の必要があるケースとそうでないケースがあります。

ここでは個人への支払いのうち、源泉徴収の対象となるケースについて詳しく説明します。

源泉徴収の対象となるもの

個人が受け取る報酬・料金のうち、源泉徴収の対象となる(支払者が源泉徴収する義務がある)ものは、以下のように定められています。

- 原稿料や講演料など

※ただし、懸賞応募作品等の入選者に支払う賞金等については、一人に対して1回に支払う金額が50,000円以下であれば、源泉徴収をしなくてもよいことになっています。 - 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

- 映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

- ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とする、いわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

- プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

出典:国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」

ただし、「原稿料や講演料など」の内訳はかなり広く、挿絵・写真・作曲・デザインなども含まれています。

フリーランスは、自身の仕事がここに含まれているかどうか、一度確認しておきましょう。また、支払われる金銭の名目が謝礼・研究費・取材費・車代などの場合でも、実態として原稿料や講演料に相当する場合は、源泉徴収の対象となります。

源泉徴収の計算方法

ここからは、源泉徴収額の計算方法について説明します。

1回の支払金額(社員・フリーランスの立場からは「受取金額」)が100万円以内の場合と、これを超える場合で税率が異なるので注意してください。

1回で支払う金額が100万円以下の場合

1回の支払金額が100万円以下の場合は、税率は10.21%です。

支払金額100万円以下の場合:

税額=支払金額×10.21%

例えば、以下のような計算式になります。

- 支払金額が20万円なら、税額=20万円×10.21%=20,420円

- 支払金額が100万円なら、税額=100万円×10.21%=102,100円

1回で支払う金額が100万円を超える場合

1回の支払金額が100万を超える場合は、100万円以内の金額に対しては税率10.21%、100万円を超える部分に対しては税率20.42%です。

式で表すと、次のようになります。

税額=(支払金額-100万円)×20.42%+102,100円

例えば、以下のような計算式になります。

- 支払金額が110万円の場合

- 支払金額が300万円の場合

税額=(110万円-100万円)×20.42%+102,100円

=20,420円+102,100円

=122,520円

税額=(300万円-100万円)×20.42%+102,100円

=408,400円+102,100円

=510,500円

なお2013年から2037年までは、源泉徴収の際に本来の税率の2.1%分だけ「復興特別所得税」があわせて徴収されます。上記の式に出てくる0.21%や0.42%に相当する部分が、復興特別所得税です。

源泉徴収の納付方法

源泉徴収税の納付方法は、まず納付書(所得税徴収高計算書)を作成し、その後インターネット経由または窓口で納付するという手順です。繰り返しとなりますが、源泉徴収税は報酬を支払う側が納付するものなので、報酬を受け取るフリーランスの人が納付する必要はありません。

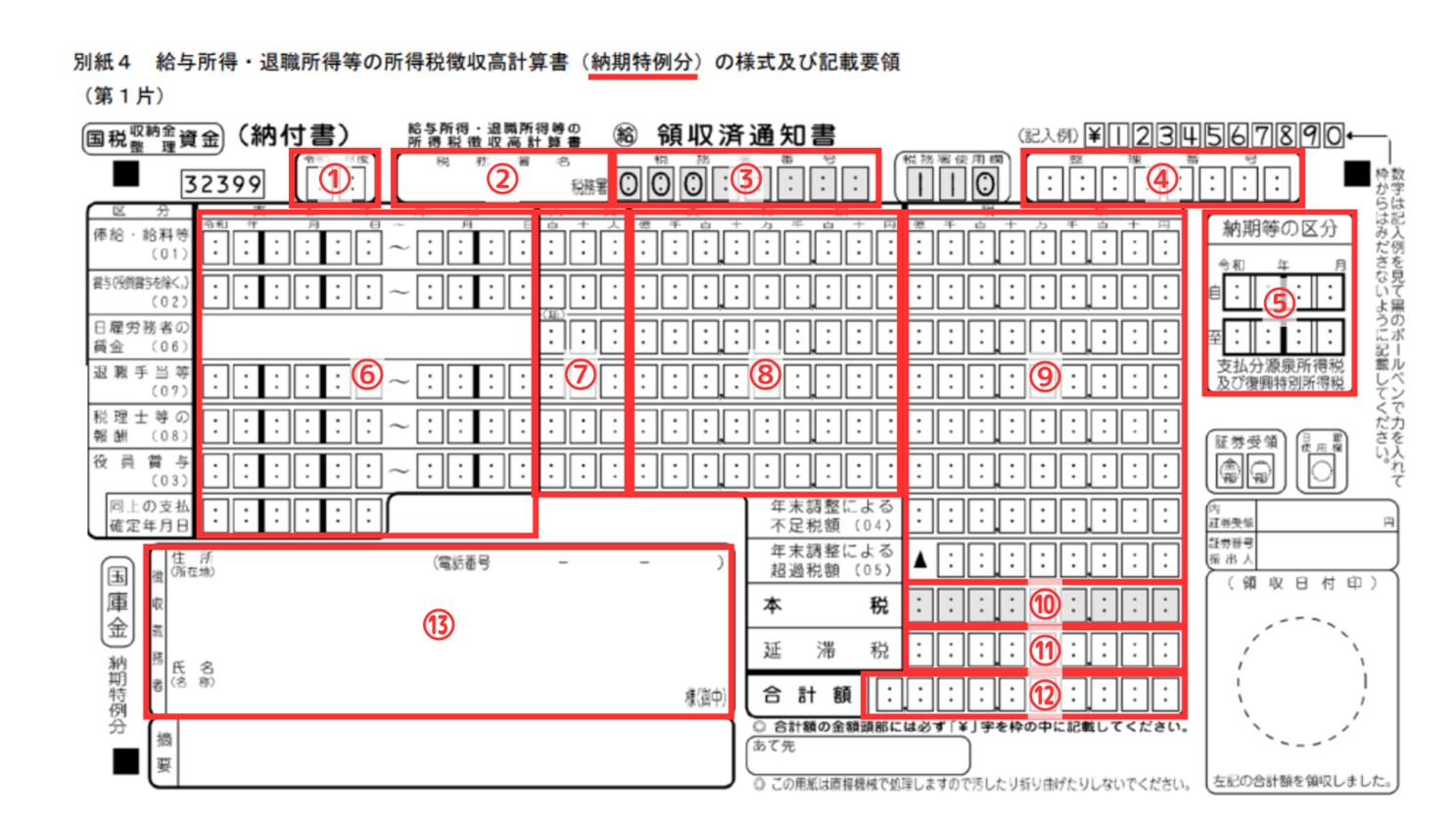

納付書のうち「給与所得・退職者所得等の所得税徴収高計算書」の書き方見本を示します。画像に「納期特例分」とありますが、これについては次の「源泉徴収の納付期限」で説明します。

- 会計年度(4月1日~3月31日)に合わせた年度を記入

- 所轄の税務署名を記入

- 税務署番号を記入(不明な場合は空欄でも構わない)

- 会社・個人事業ごとに割り振られた整理番号を記入(不明な場合は空欄でも構わない)

- 納期の最初と最後の年月を記入

※「源泉徴収の納付期限」に示した特例の期間なので、年の前半分なら「○○年1月」「○○年6月」となり、年の後半分なら「○○年7月」「○○年12月」となる。 - 給与等を支払った最初の年月日と最後の年月日を記入

- 給与等を支払った人数×月数を記入

- 給与の支給額を記入(源泉徴収や社会保険料などを引く前の総支給額)

- 源泉徴収税の税額を記入

- 源泉徴収税の合計金額を記入

- 延滞税があれば金額を記入

- ⑩と⑪の合計額を記入

- 源泉徴収票義務者の住所と氏名を記入

紙の納付書に記入した場合は、金融機関または税務署の窓口で、現金に納付書を添えて提出すれば納税完了です。

e-Taxを利用する場合は、まずe-Tax上で所得税徴収高計算書のデータ入力を行い、ダイレクト納付・インターネットバンキング・クレジットカード納付・スマホアプリ納付の4パターンから納付方法を選びます。

- ダイレクト納付

納税者自身の預貯金口座から口座引き落としによって納税する

※あらかじめ(1ヶ月程度前までに)「ダイレクト納付利用届出書」を税務署に提出しておく必要があります。 - インターネットバンキング

e-Taxから金融機関のインターネットバンキングにログインし、払い込みを実施する - クレジットカード納付

e-Taxから「国税クレジットカードお支払サイト」へアクセスし、納付する - スマホアプリ納付

e-Taxから「国税スマートフォン決済専用サイト」へアクセスし、納付する

源泉徴収の納付期限

源泉徴収税は基本的には、給与・報酬を支払った月の翌月10日までに納付しなければなりません。

ただし、従業員が常に10人未満の場合は、「源泉所得税の納期の特例の承認に関する申請書」を提出することで、7月と翌年1月の年2回にまとめて納付できるという特例があります。

- 1月から6月までの分(年の前半)…7月10日期限

- 7月から12月までの分(年の後半)…翌年1月20日期限

「源泉徴収の納付方法」の⑤に記入するのは、この特例期間の最初と最後の年月です。

源泉徴収票の見方

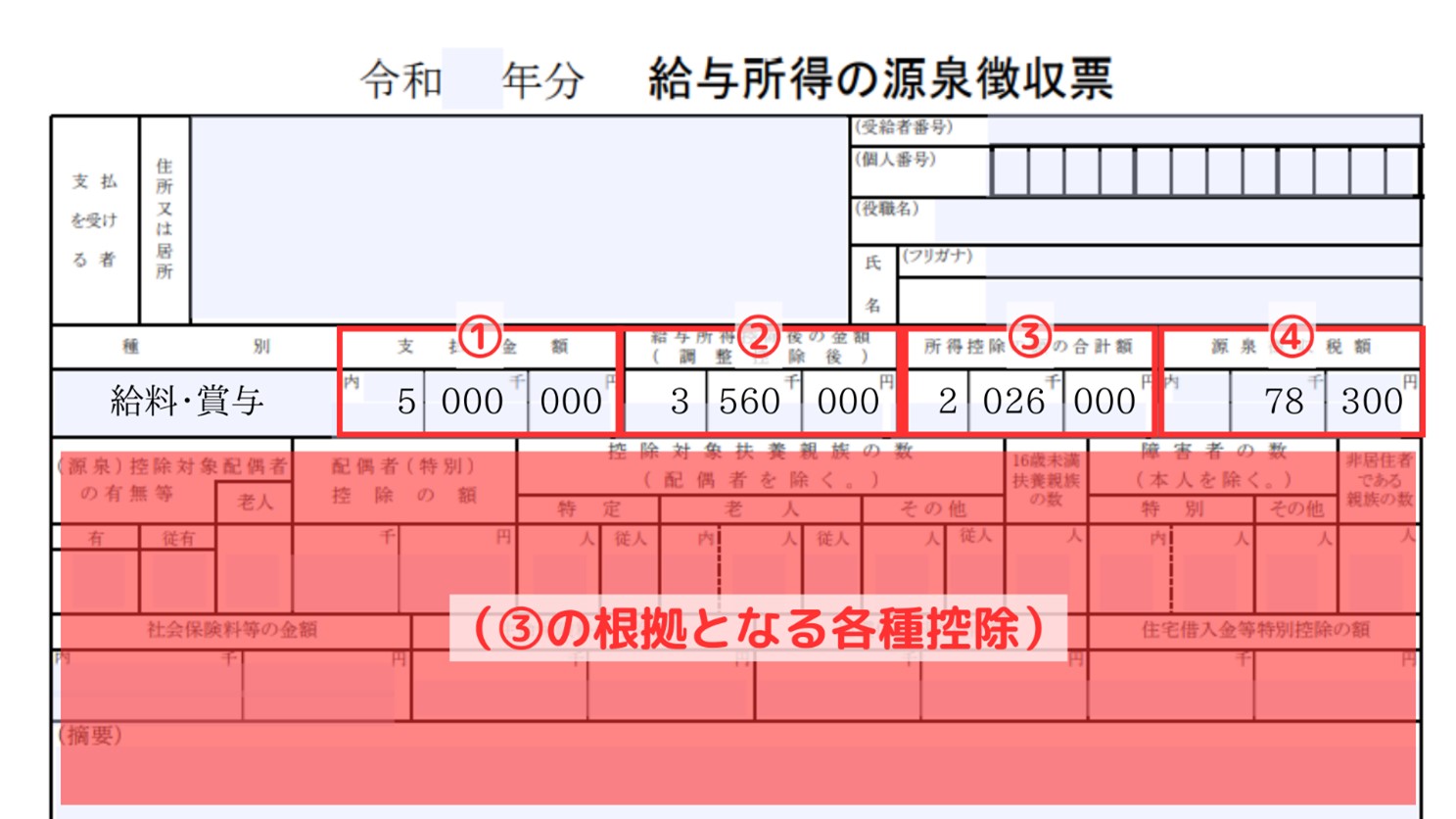

サラリーマンに年1回発行される源泉徴収票には、収入(年収)・所得・控除額・源泉徴収税額が記入されています。見方を簡単に説明しましょう。

ここに書かれている数値は、以下のような意味合いとなります。

- 収入(いわゆる年収)

源泉徴収票は会社目線の書類であるため「支払金額」となっています。画像の例では「年収500万円」となります。ここから所得税・住民税・社会保険料を引いた額が手取り収入です。 - 所得

収入から「給与所得控除」を引いた額です。給与所得控除を年収から引くことにより、支払うべき所得税が軽減されます。会社員にとっての必要経費に相当するのが給与所得控除だとイメージすると分かりやすいでしょう。 - 所得控除の合計額

家族構成や社会保険料、生命保険料、地震保険料などの支払い状況により、さらに所得から一定額を差し引く仕組みがあります。この差し引かれる額が「所得控除」です。所得控除の根拠となる数値は図で赤く塗った部分に載っています(ただし基礎控除は書かれていません)。②から③を引いた額が「課税所得」です。 - 源泉徴収税額

②から③を引いて求めた課税所得の額に応じて確定する、源泉徴収の税額です。画像の例では

課税所得=3,560,000-2,026,000=1,534,000円

に対して、源泉徴収(と復興特別所得税)が算出されています。

源泉徴収票に書かれていない数値(住民税や基礎控除)があるため、源泉徴収票だけでお金の流れをすべて把握はできません。

しかし、ここで説明した①~④のイメージができるだけでも源泉徴収の仕組みが理解しやすいので、参考にしてください。

フリーランスが源泉徴収するときに注意すること

フリーランスでも、従業員を雇用して給与を支払っている場合は「源泉徴収義務者」に該当し、源泉徴収を「する」立場になります。

つまり、給与を支払う前に源泉徴収税を引き、国に納税しなければなりません。源泉徴収義務者であるフリーランスが税理士などに仕事を依頼する際も、報酬から源泉徴収する必要があります。

ただし、フリーランスで従業員を雇用しているケースはそれほど多くないと考えられます。もし従業員を雇用していない、または常時2人以下の家事使用人(お手伝いさんのような人)だけに給与を支払っているのであれば、源泉徴収義務者には該当しません。

源泉徴収義務者ではないフリーランスが税理士などに仕事を依頼する際は、源泉徴収する必要はありません。

以上をまとめると、多くのフリーランスが該当する以下の場合であれば、いかなる場合にも源泉徴収は不要です。

- 業務の外注はするが、従業員を雇用していない場合

- 常時2人以下の家事使用人のみを雇用している場合

源泉徴収に関するよくある質問

ここでは、源泉徴収に関するよくある質問と回答を紹介します。

Q.年末調整と確定申告はどちらも必要?

年末調整は「会社が従業員のかわりに税金の計算をして納税する」という制度で、確定申告は「自分で所得を計算して納税する」という制度です。そのため、確定申告でしか手続きできない控除や申告が存在します。

代表的な例は以下の通りです。

会社に任せれば済む年末調整と違い、確定申告は初めてだとハードルが高いものです。

Q.源泉徴収の期限に間に合わなかったらどうなる?

1日でも遅れると「不納付加算税」と「延滞税」という2種類のペナルティがあります。

- 不納付加算税…納付すべき税額の10%

- 延滞税…法定納期限の翌日から納付日までの日数に応じて額を算出(例: 2ヶ月以内なら年2.4%)

ただし、不納付加算税については「過去1年間は滞納がなく、今回も1ヶ月以内に納付した」などの条件を満たせば、免除または減免されます。延滞税についても金額が低い場合は免除されます。

Q.源泉徴収票がなくても確定申告はできる?

源泉徴収票を提出・保管する義務はないのですが、内容を確定申告書に転記する必要があるため、「源泉徴収票は必要」と言えます。

源泉徴収票が交付されていない場合や紛失した場合は、まずは会社に発行を依頼してください。源泉徴収票を発行するのは会社の義務であるため、通常断られることはないはずです。

もし断られるようなことがあれば、「源泉徴収票不交付の届出書」という届けを所轄税務署に提出して指導を入れてもらうことになります。

まとめ

源泉徴収とは、給与・報酬の支払者が一定の条件を満たした場合、給与・報酬から所得税額をあらかじめ徴収し、本人のかわりに国に納める制度です。

会社員や多くのフリーランスは源泉徴収を「される側」となりますが、条件によっては「する側」になることもあります。制度の全体像をよく理解して、漏れや重複のない納税をしましょう。

起業や開業、独立に興味を持ったら、まずは「起業の窓口」に登録してみよう!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビューなど、さまざまなコンテンツを完全無料で提供しています。

会員特典として、起業・経営支援のプロ「V-Spirits」が監修するオリジナル冊子『会社設立完全ガイド』を無料プレゼント。さらに、V-Spritsによる1時間の無料起業相談や、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介します。

あなたの夢の実現を全力でサポートします!

- 記事監修

-

- 中野 裕哲 HIROAKI NAKANO

- 起業コンサルタント(R)、経営コンサルタント、税理士、特定社会保険労務士、行政書士、サーティファイドファイナンシャルプランナー・CFP(R)、1 級FP 技能士。 V-Spiritsグループ創業者。東京池袋を本拠に全国の起業家・経営者さんを応援!「あの起業本」の著者。著書16冊、累計20万部超。経済産業 省後援「DREAMGATE」で11年連続相談件数日本一。

-

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。