個人事業主はふるさと納税できる?メリットや控除上限額をわかりやすく解説

シェア

シェア「個人事業主もふるさと納税できるの?」「何か個人事業主に特有の注意点はある?」

上記のように、ふるさと納税について疑問をもっている個人事業主もいるのではないでしょうか。

本記事では、特に個人事業主がふるさと納税をする際のメリット・デメリットや、控除上限額の計算方法、実際に控除されたかどうかを確認する方法まで解説します。ふるさと納税について悩んでいる個人事業主の方は、ぜひ最後まで読んでください。

- 【この記事のまとめ】

- 個人事業主もふるさと納税が可能で、寄付金のうち2,000円を超える部分が所得税・住民税から控除されるので、経済的なメリットがあります。

- ふるさと納税の控除額には上限があり、所得額や家族構成によって異なるので、収入が多いほど控除上限額は高くなります。

- 個人事業主はワンストップ特例制度を利用できず、確定申告が必須です。また、控除上限額が変動しやすいため、寄付する前に計算しておくことが重要です。

2025年分(令和7年分)の所得税等の確定申告期間は2026年2月16日(月)から3月16日(月)です。

「起業の窓口」では、青色申告や白色申告の基礎知識、手続きの流れ、節税のコツなどを詳しく解説しています。

ぜひ、「確定申告」に関する他の記事もご覧ください。

2024年11月1日より、フリーランス・事業者間取引適正化等法が施行されます。

組織に所属せずに働くフリーランスが安心して働ける環境を整備するために、フリーランスと企業などとの発注事業者間の取引の適正化(契約書等により取引条件を明示する)が主な目的です。

詳しくは次の記事をご覧ください。フリーランス・事業者間取引適正化等法の概要、制定された背景や具体的な内容などを解説しています。

個人事業主はふるさと納税できる?

結論から言うと、個人事業主もふるさと納税できます。

ふるさと納税とは、自分の住所地以外の自治体に寄付金を納め、寄付金額のうち2,000円を超える部分を、所得税・住民税から控除する制度のことです(限度額はあります)。

寄付をした自治体からは、「お礼」という意味合いで特産品などの返礼品をもらえるのが一般的です。返礼品の額は、総務省により寄付金額の30%が上限と定められています。

たとえば10万円をふるさと納税すると、3万円分程度の返礼品を受け取れるので、「実質2,000円で3万円分の特産品をもらえた」ということになります。

ふるさと納税で控除される税金

ふるさと納税で控除される税金は、「所得税」と「住民税」の2つです。

具体的に仕組みや注意点について解説します。

- 控除額には上限がある

所得額や家族構成などの事情により、寄付金控除の上限額は変わります。収入が多いほど、また子どもや配偶者の人数が少ないほど、上限額は高くなる傾向です。より詳細に調べるには、シミュレーションサイトなどを利用するのがおすすめです。

- 所得税の控除

所得税からの控除額は、次の式で算出されます。

所得税からの控除額 = (ふるさと納税額 – 2,000円)× 所得税率

この額が支払い済みの所得税から控除されるので、実際には還付金として受け取ることになります。

- 住民税の控除

先述したように、上限額の範囲内にふるさと納税の寄付金額が納まっている場合は、基本的には以下のようになります。

住民税からの控除額 = ふるさと納税額 – 2,000円 – 所得税からの控除額

つまり、「住民税からの控除額 + 所得税からの控除額」が「ふるさと納税額 – 2,000円」に等しくなるという仕組みです。ただし細かい規定も存在するので、極めて正確に計算したい場合は住所地の自治体に問い合わせてください。住民税については、ふるさと納税をした翌年の住民税額から控除されます。

なお、以上の控除を受けるためには、個人事業主の場合は確定申告の際に間違いなく記入する必要があります。

確定申告を楽にしたいと悩む方へ

質問に答えていくだけで、経理の作業がはじめての方でも簡単に確定申告の書類作成をすることができます!

確定申告を楽にサクッとおこないたい方は、freeeがおすすめです!

個人事業主がふるさと納税するメリット

個人事業主がふるさと納税を行う際のメリットは、主に以下の2点です。

- 税金の控除が受けられる

- 返礼品がもらえる

これらのメリットを活用することで、事業主としての経済的な負担を軽減しつつ、各地の名産品や体験を楽しめます。それぞれ詳しく解説します。

税金の控除が受けられる

ふるさと納税の上限額の範囲内であれば、寄付金額から2,000円を引いた額が、所得税や住民税から控除されます。一時的な資金の負担は必要ですが、最終的には税額を減らすことにつながるので、これはメリットです。

返礼品がもらえる

ふるさと納税を行うと、寄付した自治体から、その地域の特産品や体験・宿泊などの「返礼品」が提供されるのが一般的です。

ここまでに述べたように、実質の負担額2,000円で、さまざまな品物や体験に触れられるというのは非常にお得といえるでしょう。特に個人事業主の場合、普段行かない地域の特色に触れることで、新たなビジネスのヒントを発見できることがあるという点もメリットです。

個人事業主がふるさと納税するデメリット

個人事業主がふるさと納税を行うことには以下のようなデメリットも存在します。

- ワンストップ特例制度は利用できない

- 控除上限額を把握しづらい

このように少し面倒な点があるので、注意が必要です。それぞれ詳しく説明します。

ワンストップ特例制度は利用できない

ワンストップ特例制度とは、寄付した自治体が5ヶ所以内の場合、所定の手続きをすれば、確定申告をしなくてもふるさと納税の控除を受けられる制度のことです。

しかし、個人事業主は基本的には確定申告をしなければならないので、ワンストップ特例制度の恩恵は受けられません。

控除上限額を把握しづらい

ふるさと納税の控除上限額は、その年の所得額に応じて定まります。会社員と違って個人事業主は収入が変動しやすいため、控除上限額を正確に算出するのは困難です。

そのため、思っていたよりも控除上限額が低くなってしまうと、過剰な額の寄付をしてしまうことにつながります。控除上限額を超えた分は自己負担となってしまうので、ふるさと納税のメリットを活かしきれません。

対応策としては、年初にはあまりふるさと納税をせず、年末に(その年の所得額がかなり見えてきた頃に)控除上限額をシミュレーションするということが考えられます。こうすれば過剰な寄付を防ぎやすくなるでしょう。

個人事業主のふるさと納税の控除上限額

個人事業主のふるさと納税の控除上限額は、決まった計算方法で算出できます。

控除上限額 = 住民税所得割額×20%/(100% – 10% – 所得税率×1.021) + 2,000円

実際に計算するためには、以下の2つの資料が必要です。

- 前年の確定申告書(課税所得金額を知るため)

- 今年の住民税課税決定通知書(住民税所得割額を知るため)

所得金額別に以下の表にまとめました。

| 課税所得金額 | ふるさと納税控除上限額の計算式 |

|---|---|

| ~195万円以下 | 住民税所得割額 × 23.56% + 2,000円 |

| 195万円超~330万円以下 | 住民税所得割額 × 25.07% + 2,000円 |

| 330万円超~695万円以下 | 住民税所得割額 × 28.74% + 2,000円 |

| 695万円超~900万円以下 | 住民税所得割額 × 30.07% + 2,000円 |

| 900万円超~1,800万円以下 | 住民税所得割額 × 35.52% + 2,000円 |

| 1,800万円超~4,000万円以下 | 住民税所得割額 × 40.68% + 2,000円 |

| 4,000万円超 | 住民税所得割額 × 45.40% + 2,000円 |

※参考:ふるさと納税の限度額はいくら?控除シミュレーションと上限額の計算方法|ふるなび

より詳細に調べたい場合や、所得額が変化した場合の控除上限額を簡単に算出したい場合は、シミュレーションを利用することがおすすめです。

個人事業主のふるさと納税の控除上限額早見表

個人事業主のふるさと納税の控除上限額について、早見表を紹介します。収入の15%を社会保険料として支払っていると仮定し、医療費控除などはないという簡易的な目安なので注意してください。

| 年収 | 独身もしくは配偶者控除のない共働き夫婦 | 夫婦のみ(配偶者控除あり) | 配偶者控除のない共働き夫婦と子(高校生、16歳以上19歳未満) | 配偶者控除のない共働き夫婦と子(大学生、19歳以上22歳) | 夫婦(配偶者控除あり)と子(高校生、16歳以上19歳未満) | 夫婦(配偶者控除あり)と子(大学生、19歳以上22歳) | 年金暮らしの夫婦 |

|---|---|---|---|---|---|---|---|

| 300万円 | 28,000 | 19,000 | 19,000 | 15,000 | 11,000 | 7,000 | 27,000 |

| 400万円 | 42,000 | 33,000 | 33,000 | 29,000 | 25,000 | 21,000 | 47,000 |

| 500万円 | 61,000 | 49,000 | 49,000 | 44,000 | 40,000 | 36,000 | 71,000 |

| 600万円 | 77,000 | 69,000 | 69,000 | 66,000 | 60,000 | 57,000 | — |

| 700万円 | 108,000 | 86,000 | 86,000 | 83,000 | 78,000 | 75,000 | — |

| 800万円 | 129,000 | 120,000 | 120,000 | 116,000 | 110,000 | 107,000 | — |

| 900万円 | 152,000 | 143,000 | 141,000 | 138,000 | 132,000 | 128,000 | — |

| 1000万円 | 180,000 | 171,000 | 166,000 | 163,000 | 157,000 | 150,000 | — |

※参考:税金の控除について|総務省

年金受給者でもふるさと納税できる!寄附上限額などの注意点を紹介|ふるなび

表からわかる通り、収入が多いほど、また配偶者控除や扶養・特別扶養などの控除が少ないほど、ふるさと納税の控除上限額は多くなることが読み取れます。

個人事業主がふるさと納税をするには?

個人事業主がふるさと納税を行う際の手順は、次の3つのステップです。

- ふるさと納税をする自治体を選ぶ

- 自治体に寄付金を納付する

- 確定申告をする

以下で順に説明していきます。

1.ふるさと納税をする自治体を選ぶ

まずは、寄付を行いたい自治体を決めます。具体的には主に以下の2パターンです。

- 返礼品に興味がある場合はふるさと納税のポータルサイトを利用し、好みの品物を探す

- 特定の自治体に興味がある場合は自治体のホームページを閲覧し、寄付金の使用目的を吟味する

好みの返礼品がある、寄付金の使用目的に共感できる、などを基準に自治体を見つけられます。

2.自治体に寄付金を納付する

次に、自治体に実際に寄付金を納付しましょう。

ふるさと納税のポータルサイトを利用する場合は、まるでショッピングで品物を買うような感覚で、返礼品を選んで寄付できます。「購入」のかわりに「寄付」になるイメージです。

自治体に「寄付申出書」という書類を提出することで、役所の窓口・金融機関の窓口・クレジットカード・口座振込などの方法での納付も可能となります。各自治体の公式サイトを調べてみてください。

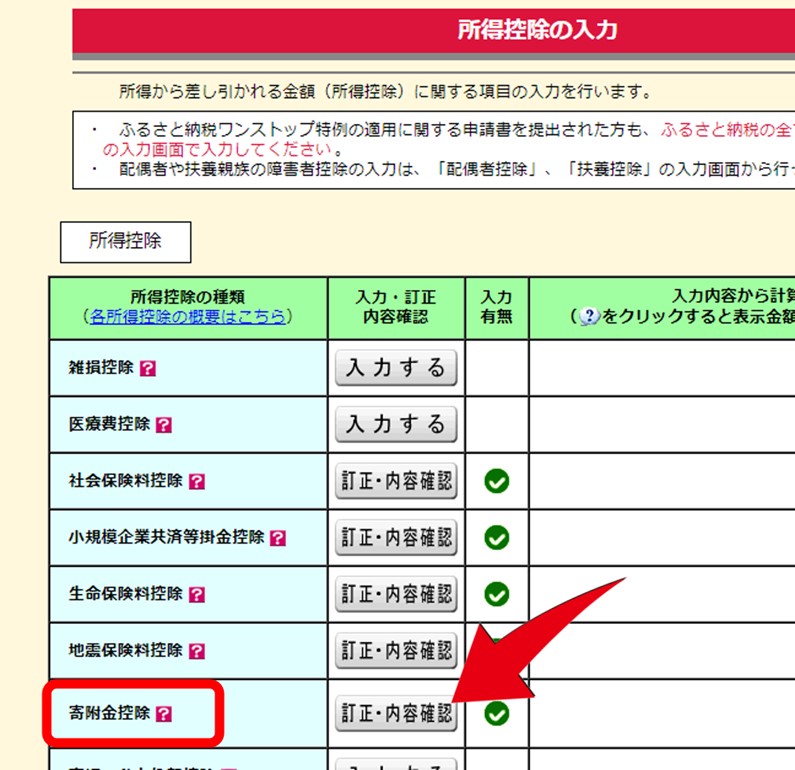

3.確定申告をする

最後に、確定申告をします。確定申告書等作成コーナーの「所得控除の入力」の「寄附金控除」という項目に、寄付金額と自治体の所在地・名称を記入するだけです。

紙で提出する場合には、各自治体から送られてきた「寄付金受領証明書」もあわせて提出することを忘れないようにしましょう。

ふるさと納税で控除されているか確認する方法

ここでは、ふるさと納税で寄付した金額がちゃんと控除されているかどうかを確認する方法について説明します。

自治体のミスで正確に控除されないケースや、自分の計算ミスで控除上限額を超えて寄付してしまっているケースがあるため、しっかりと確認することはとても大切です。

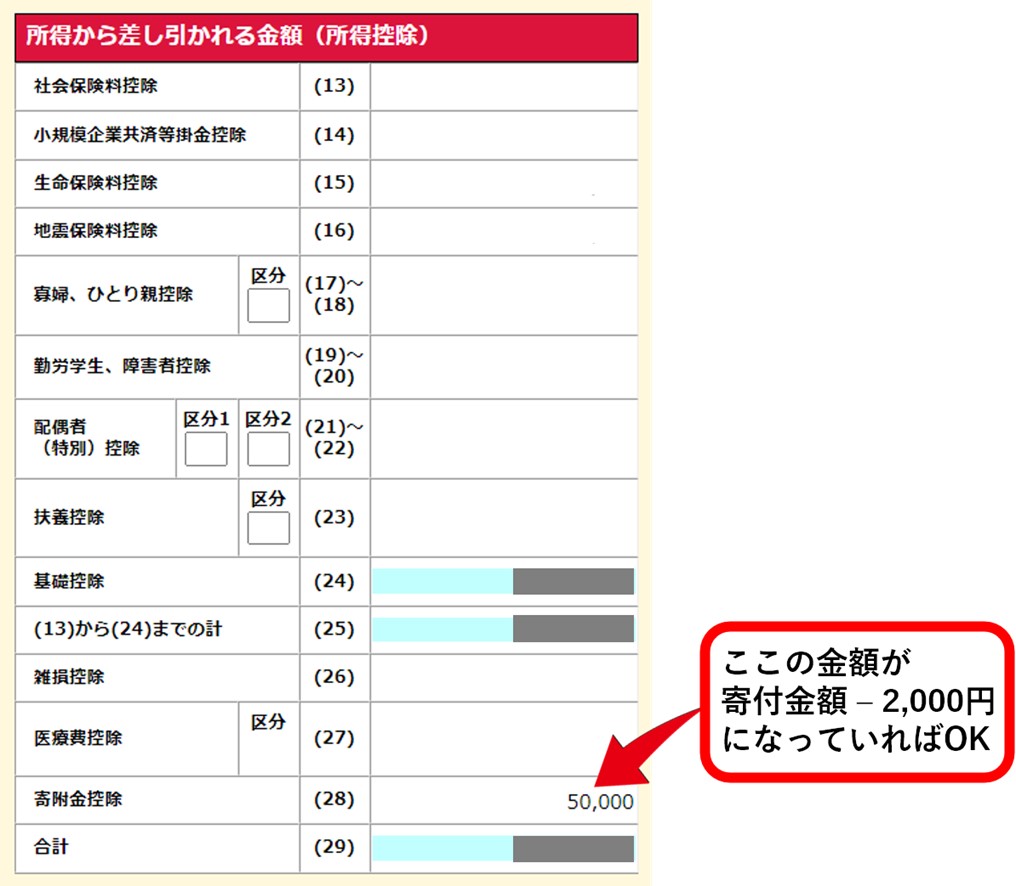

具体的には、以下の手順で確認します。寄付した年の確定申告書と、翌年の住民税決定通知書の2つが必要です。

- ふるさと納税の寄付金額から2,000円を引いた額が、確定申告書の「寄附金控除」の欄に記載されている額と一致することを確認してください。

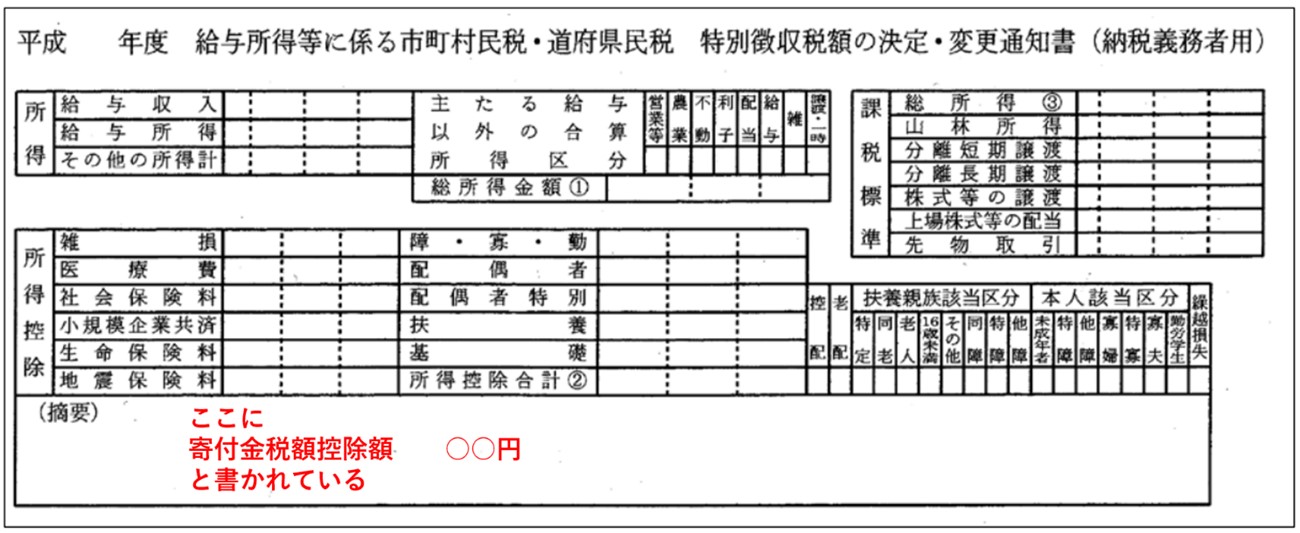

- 残りの額が翌年の住民税から控除されていることを確認する必要があります。そのためには、6月頃に送られてくる「住民税決定通知書」の「適用」欄を確認してください。「寄付金税額控除額」という金額が記載されているはずです。

- ①と②で確認した金額の合計が、「ふるさと納税の寄付金額合計 – 2,000円」にほぼなっていれば成功です。

- 還付される所得税額 = (40,000 – 2,000)×10% = 3,800円

- 住民税の寄付金税額控除額 = 34,200円

- 確定申告書の控え

- 住民税決定通知書

- 寄附金受領証明書

- 記事監修

-

- 中野 裕哲 HIROAKI NAKANO

- 起業コンサルタント(R)、経営コンサルタント、税理士、特定社会保険労務士、行政書士、サーティファイドファイナンシャルプランナー・CFP(R)、1 級FP 技能士。 V-Spiritsグループ創業者。東京池袋を本拠に全国の起業家・経営者さんを応援!「あの起業本」の著者。著書16冊、累計20万部超。経済産業 省後援「DREAMGATE」で11年連続相談件数日本一。

-

これで所得税の還付に関しては計算が完了しています。還付される所得税額は以下の式で決まります。

還付される所得税額 = (寄付金額 – 2,000円)×税率

※税率はおよそ次の通りです(正確には復興特別所得税がさらに加わるので税率は1.021倍になりますが、今回は割愛しています)

| 課税される所得金額 | 税率 |

| 195万円以下 | 5% |

| 195万円を超え330万円以下 | 10% |

| 330万円超え695万円以下 | 20% |

| 695万円超え900万円以下 | 23% |

| 900万円超え1,800万円以下 | 33% |

| 1,800万円超え4,000万円以下 | 40% |

| 4,000万円超 | 45% |

※参考:総務省の資料

ふるさと納税の寄付金額合計 – 2,000円 = 1.所得税の還付金 + 2.住民税の寄付金税額控除額

一例として、課税される所得金額が300万円の人(所得税率10%)が40,000円のふるさと納税をした場合を紹介します。

上記のように、①と②の合計額が「3,800+34,200=38,000円」となり、寄付金額から2,000円を引いた額と等しくなります。(※実際は復興特別所得税のため若干数値が異なります)

控除が正しくなされていない場合は、住所地の役所に問い合わせてみるのがよいでしょう。

その際には以下の3つの書類を持参してください。

個人事業主のふるさと納税に関する質問

個人事業主のふるさと納税に関する、よくある質問に答えます。

Q.個人事業主はいくらまでふるさと納税できる?

個人事業主のふるさと納税の控除上限額は、課税所得金額や家族構成などに応じて異なります。具体的な控除上限額の目安は、前述の「個人事業主のふるさと納税の控除上限額早見表」を参照してください。より正確な額を知りたい場合は、シミュレーションサイトを利用することがおすすめです。

Q.ふるさと納税の上限限度額はいつの収入で確認する?

ふるさと納税の上限限度額は、その年の1月1日から12月31日までの所得(課税所得金額)を基に確認します。たとえば2023年中に寄付する場合は、2023年の1月から12月までの所得によって上限額が決まることに注意してください。

まとめ

この記事では、ふるさと納税を個人事業主が利用するために必要な知識を解説しました。

ふるさと納税を利用することで、実質2,000円で返礼品をもらえる一方、ワンストップ特例制度の利用ができない、控除上限額の把握が難しいといったデメリットも存在します。また、住民税決定通知書や確定申告書をチェックし、控除が正しく行われているかも忘れず確認しましょう。

制度を正しく理解して、メリットを最大限に受け取ってください。

「起業の窓口」では、個人事業主の方々に向けて、業務効率化のヒントや成功事例、最新のビジネス情報など、お役立ち情報を提供しています。

ぜひ、「個人事業主」に関する他の記事もご覧ください。

起業や開業、独立に興味を持ったら、まずは「起業の窓口」に登録してみよう!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビューなど、さまざまなコンテンツを完全無料で提供しています。

会員特典として、起業・経営支援のプロ「V-Spirits」が監修するオリジナル冊子『会社設立完全ガイド』を無料プレゼント。さらに、V-Spritsによる1時間の無料起業相談や、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介します。

あなたの夢の実現を全力でサポートします!

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。

関連記事