個人事業主は消費税の申告対象?確定申告書の書き方をわかりやすく解説!

シェア

シェア従来、売上高によって個人事業主

の消費税の課税が決まっていましたが、2023年10月1日から始まったインボイス制度によって、売上高が1,000万円以下の個人事業主も課税事業者にならなければならないケースがでてきました。

しかし、今まで免税事業者として個人事業主を営んできた人にとっては、消費税の申告方法について理解が追いつかない人も少なくありません。

この記事では消費税の納税が必要な個人事業主に向けて、申告対象となる要件、支払うタイミングや計算方法、消費税の確定申告書類の書き方について詳しく解説します。

- 【この記事のまとめ】

- 年間の売上高が1,000万円以上ある個人事業主は課税事業者になります。

- インボイス制度へ登録した場合も課税事業者になります。

- 消費税の申告内容を誤ると附帯税のペナルティが課せられる場合があります

2025年分(令和7年分)の所得税等の確定申告期間は2026年2月16日(月)から3月16日(月)です。

「起業の窓口」では、確定申告の方法、青色申告や白色申告の基礎知識、手続きの流れ、節税のコツなどを詳しく解説しています。

ぜひ、「確定申告」に関する他の記事もご覧ください。

2024年11月1日より、フリーランス・事業者間取引適正化等法が施行されます。

組織に所属せずに働くフリーランスが安心して働ける環境を整備するために、フリーランスと企業などとの発注事業者間の取引の適正化(契約書等により取引条件を明示する)が主な目的です。

詳しくは次の記事をご覧ください。フリーランス・事業者間取引適正化等法の概要、制定された背景や具体的な内容などを解説しています。

「起業の窓口」では、AIインフルエンサーの茶圓氏とコラボをおこない、AIを活用してビジネスの効率化を図るための貴重な知識を提供しています。

特集ページ「AI×起業」では、最新のAI技術やツールを使った実践的なアプローチを紹介しており、起業家や個人事業主の業務をよりスマートにサポートします。

AIの力で業務の負担を軽減し、ビジネスの成長を加速させたい方に最適な情報が満載です。ぜひご覧ください。

消費税の申告とは?

消費税の申告とは、事業者が販売した商品やサービス、仕入れや経費に含まれる消費税を計算して国に申告することをいいます。

消費税は直接税ではなく間接税にあたり、商品購入時に消費者が直接納税しているわけではありません。事業者が預かった消費税は、消費者の代わりに事業者が申告しなければいけません。

しかし、事業者も仕入れや備品購入などの経費にも消費税が課せられています。

そこで、消費税の申告によって、消費者から預かった消費税から事業のなかで発生した消費税を差し引いて申告します。

インボイス制度は個人事業主の確定申告にどう影響する?

インボイス制度とは、正式名称を適格請求書等保存方式といい、請求書の発行や保存、消費税納税の仕組みに関わる制度です。

従来、免税事業者の場合は消費税込の金額を売上として計上して、支払った企業側は全額経費として計上できていました。しかし、インボイス制度が導入されたことにより、適格請求書を発行できない免税事業者と取引をした課税事業者は、支払った金額の消費税分を仕入税額控除ができなくなり、税負担が増えてしまいます。

インボイス制度自体には、このような影響が懸念されていますが、青色申告や白色申告といった確定申告は所得に対する申告となるため、確定申告自体には影響しません。

ただし、インボイス制度の導入によって会計業務が複雑になってしまう可能性が考えられます。今まで免税事業者だった場合は税込経理方式での処理が基本でしたが、インボイス制度を導入した課税事業者になれば、税抜経理方式・税込経理方式の両方が可能になります。

しかし、税抜経理の場合、帳簿は複式簿記が基本です。

白色申告事業者は簡易簿記で処理しているため、複式簿記での処理が可能な青色申告事業者に変更する必要があります。

個人事業主で消費税の申告対象者となるのは?

ここでは、個人事業主が消費税の申告対象者になる要件を詳しく解説します。

消費税の申告義務がある人:課税事業者

消費税の申告義務がある課税事業者になるパターンは、以下の2つです。

- 基準年度の売上高が1,000万円超かつ、翌年の特定期間(1月1日〜6月30日)も同様の場合

- 基準期間の売上高が1,000万円未満であるものの、翌年の特定期間(1月1日〜6月30日)中に課税売上高および給与支給額が1,000万円を超えた場合

上記の要件を満たした場合は、課税事業者となります。

消費税の申告義務がない人:免税事業者

申告の義務がない免税事業者は、以下の通りです。

- 基準期間の売上高が1,000万円未満かつ、翌年の特定期間(1月1日〜6月30日)も課税売上高および給与支給額が1,000万円以下の場合

また、開業初年度の個人事業主には、対象となる売上がないため、原則免税事業者となります。

個人事業主は消費税をいつから払う?タイミングは?

個人事業主が消費税を支払う課税対象になるタイミングには、基準期間と特定期間があり、それぞれの期間内の売上高が1,000万円超または1,000万円以下によって異なります。

また、課税売上高が1,000万円以下の免税事業者でも、消費税課税事業者選択届出書を税務署に提出することで、課税事業者に変更が可能です。

課税事業者は3年間の売上高を見て判断します。令和7年に課税対象者となる場合の基準期間と特定期間は以下の通りです。

| 令和5年 | 令和6年 | 令和7年 |

|---|---|---|

| 基準期間(1月1日~12月31日) | 特定期間(1月1日~6月30日) | 課税期間 |

ここでは、課税対象になるタイミングの基準期間と特定期間について解説します。

基準期間

基準期間は、前々年の1月1日から12月31日までです。

この期間中に売上高および給与支給額が1,000万円を超えた場合、翌々年に課税事業者となります。

特定期間

特定期間は、前年の1月1日から6月30日までです。

この期間中に売上高および給与支給額が1,000万円を超えた場合、翌年に課税事業者となります。

消費税の計算方法

消費税の計算方法は、一般課税と簡易課税で異なります。

ここでは、一般課税と簡易課税で異なる消費税の計算方法を解説します。

一般課税の場合

一般課税は、消費税を含んだ売上から消費税の金額のみを先に計算して、顧客や取引先に対して支払った経費から消費税額(仕入税額控除)を引く計算方法です。一般課税は、税法上に本則課税や原則課税と記載されることもあります。

一般課税の場合の計算式は以下の通りです。

〈課税売上高にかかる消費税額〉-〈支払った経費の消費税額〉=納付する消費税額

消費税額には10%で計算する標準税率と、8%で計算する軽減税率があり、それぞれ税率ごとにわけて計算します。

また、非課税取引がある場合は、除外して計算しましょう。

簡易課税の場合

簡易課税は、1年間の売上高から消費税額を定められた業種ごとに仕入れ率を掛けて、消費税額を計算する方法です。仕入れ率は、国税庁が定める簡易課税制度の事業区分の仕入率を基準に計算します。

簡易課税の場合の計算式は以下の通りです。

〈課税売上高にかかる消費税額〉-〈課税売上高にかかる消費税額×みなし仕入率〉=納付する消費税額

ただし、個人事業主は基準期間の課税売上が5,000万円以下の課税事業者のみ簡易課税を選択可能です。

また、簡易課税の適用を受けるには、課税期間開始日の前日までに消費税簡易課税制度選択届出書を管轄の税務署に提出する必要があります。

個人事業主の消費税の確定申告の必要書類

個人事業主が確定申告時に、一般課税方式で消費税の申告をするには以下の書類が必要です。

- 申告書第一表 消費税及び地方消費税の申告書

- 申告書第二表 課税標準額等の内訳書

- 付表1-3 税率別消費税額計算表 兼 地方消費税の課税標準となる消費税額計算表

- 付表2-3 課税売上割合・控除対象仕入税額等の計算表

また、個人事業主が確定申告時に簡易課税方式で消費税の申告をする際には以下の書類が必要です。

- 申告書第一表 消費税及び地方消費税の申告書

- 申告書第二表 課税標準額等の内訳書

- 付表4-3 税率別消費税額計算表 兼 地方消費税の課税標準となる消費税額計算表

- 付表5-3 控除対象仕入税額等の計算表

申告で提出する必要書類は、国税庁のホームページもしくは、税務署の窓口で入手可能です。

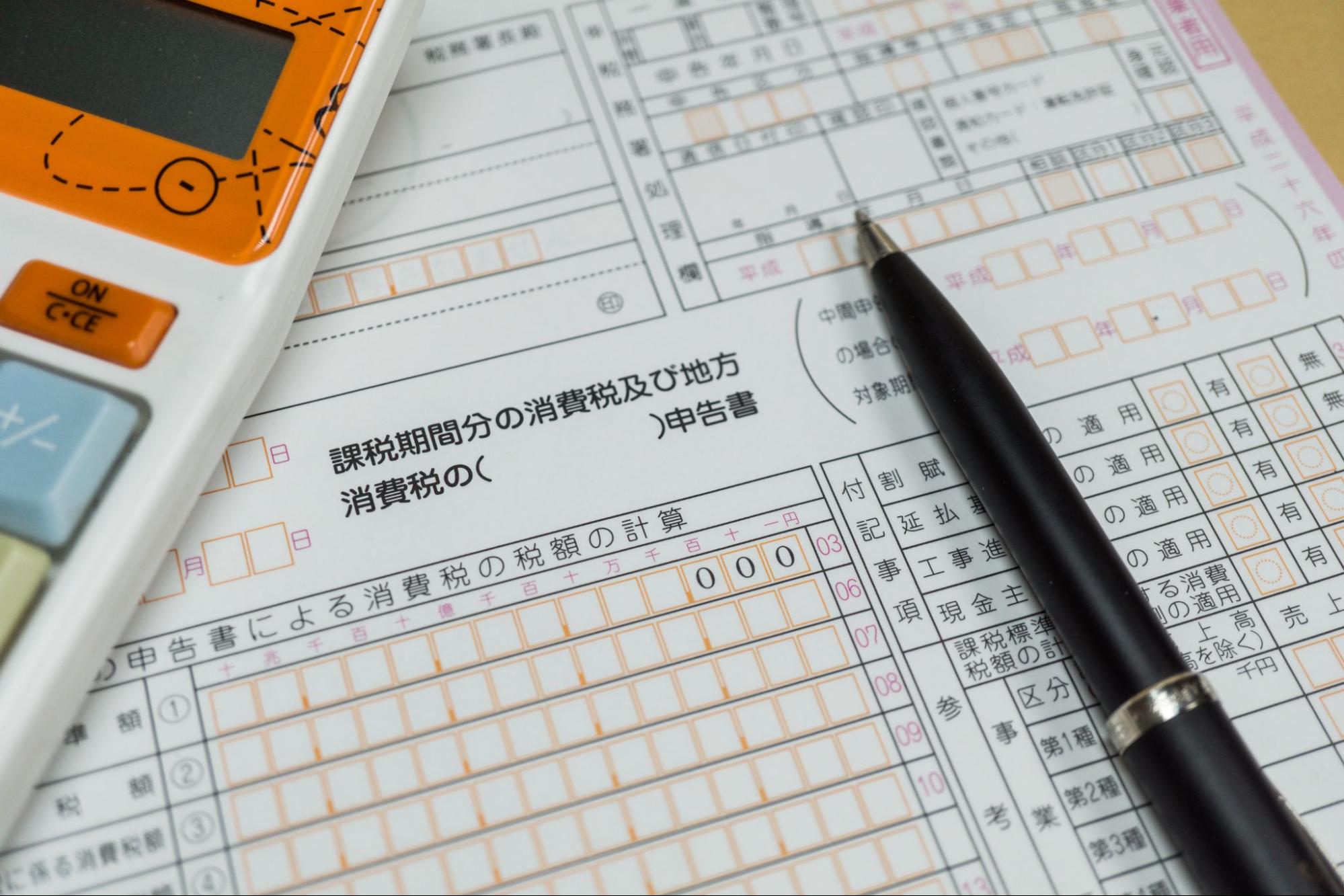

個人事業主の消費税の確定申告書類の書き方

ここでは、消費税の確定申告書類の書き方について解説します。

1:課税標準額と消費税額の計算

まず、課税標準額と消費税の計算をします。

課税標準額は税率を掛ける前の売上で、1,000円未満の端数がある場合は、その端数を切り捨てましょう。

この端数を切り捨てた課税標準額に税率を掛けると、売上高にかかる消費税の額が求められます。

2:控除対象仕入税額の計算

1年間で支払った経費や仕入れ等から消費税額の計算をします。

一般課税では軽減税率、簡易課税の場合、国税庁が定める簡易課税制度の事業区分の仕入率(みなし仕入率)を掛けて消費税額を計算しますが、従業員へ支給した給与や租税公課などの消費税が含まれない勘定科目は除外してください。

3:消費税の納付(還付)税額の計算

課税標準額・消費税額・控除対象仕入税額をもとに、消費税の納付金や還付金の計算をします。

ただし、還付を受けられるのは、課税事業者であることと、原則課税を適用していることが条件です。

4:算出額を消費税の確定申告書の該当欄に記入する

上記の計算で算出した金額を該当欄に記入します。

転記する際は、金額を間違えないように十分注意しましょう。

消費税の申告書の提出方法・申告期限・納付期限

個人事業主の消費税納付期限は、原則翌年の3月31日までです。

ただし、消費税課税期間特例選択・変更届出書を管轄税務署へ提出し、課税期間特例の適用がある場合は納付期限が以下の通りになります。

| 区分 | 課税期間 | 納付期限 |

|---|---|---|

| 3月特例 | 1月~3月分 | 5月31日まで |

| 4月分~6月分 | 8月31日まで | |

| 7月分~9月分 | 11月30日まで | |

| 10月分~12月分 | 翌年3月31日まで | |

| 1月特例 | 1月分~11月分 | 各期間の末日の翌日から2月以内 |

| 12月分 | 翌年の3月31日まで |

また、提出方法は以下の通りです。

- e-Taxによる電子申告

- 管轄税務署へ郵便送付

- 管轄税務署へ持参提出

個人事業主が消費税の確定申告をする際の注意点

ここでは、消費税の確定申告をするときに、注意すべき点を解説します。

申告内容を間違うと附帯税が課される可能性がある

確定申告を期限内に申告をしていても、申告内容に誤りがあったり、本来納める税額より少なかった場合には、附帯税のペナルティが課せられる可能性があります。ペナルティを受けないためにも、確定申告時の税金計算はしっかりと行いましょう。

申告内容によって課せられる可能性がある附帯税は、以下の通りです。

過少申告加算税

過少申告加算税は、確定申告の際の申告納税額が実際より少ない場合に課税される加算税です。税務調査を受ける前に修正申告をすれば過少申告加算税はかかりません。

ただし、税務調査等で過少申告が発覚した場合は、新たに納めることになった税金の10%相当、もしくは新たに納める税金が当初の申請納税額と50万円のいずれか多い金額を超えている場合は、超えている部分に対して15%が課せられます。

延滞税

延滞税は、法定納付期限までに支払われるべき税金を納付していない場合に課税される税金です。納付期限の翌日から完納するまでの日数に応じて課税されます。

重加算税

加算税は税務調査を受けた際に、意図的に申告内容を捏造したり、事実を隠蔽したと客観的に判断され、脱税の事実があった場合に課されるペナルティです。期限内の申告であれば納付すべき税額の原則35%、申告書が提出されていない無申告だった場合は原則40%が課せられます。

無申告加算税

無申告加算税は、確定申告の期限まで申告がされなかった場合に課せられる税金です。

納付すべき税額に対して50万円までの部分には15%、50万円を超える部分に対しては20%の税金が課せられます。

消費税額が一定額を超えた場合、中間申告が必要

個人事業主は、確定消費税額(地方消費税額は含まず)が48万円を超える場合には、消費税及び地方消費税の中間申告と納付が必要です。

申告をする場合には、中間納付税額を記載した消費税及び地方消費税の中間申告書と納付書に必要事項を記入して、管轄税務署に提出するとともに税金を納付してください。

確定申告を楽にしたいと悩む方へ

質問に答えていくだけで、経理の作業がはじめての方でも簡単に確定申告の書類作成をすることができます!

確定申告を楽にサクッとおこないたい方は、freeeがおすすめです!

課税事業者の条件とインボイス制度を正しく理解しよう

個人事業主は、年間の課税売上高が1,000万円を超えると消費税の納税義務が発生し、課税事業者となります。判定には「基準期間」と「特定期間」の2種類があり、どちらで1,000万円を超えたかによって課税事業者となる時期が異なります。さらに、2023年10月1日から始まったインボイス制度により、売上高が1,000万円未満でも消費税の納税義務が生じるケースが増加しています。これに伴い、従来の簡易簿記・税込経理方式から、複式簿記による税抜経理方式への移行が必要になるため、会計業務はより複雑化する可能性があります。早めに制度内容や経理方法を把握し、スムーズに対応できる体制を整えておきましょう。

「起業の窓口」では、個人事業主の方々に向けて、業務効率化のヒントや成功事例、最新のビジネス情報など、お役立ち情報を提供しています。

ぜひ、「個人事業主」に関する他の記事もご覧ください。

起業や開業、独立に興味を持ったら、まずは「起業の窓口」に登録してみよう!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビューなど、さまざまなコンテンツを完全無料で提供しています。

会員特典として、起業・経営支援のプロ「V-Spirits」が監修するオリジナル冊子『会社設立完全ガイド』を無料プレゼント。さらに、V-Spritsによる1時間の無料起業相談や、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介します。

あなたの夢の実現を全力でサポートします!

- 記事監修

-

- 中野 裕哲 HIROAKI NAKANO

- 起業コンサルタント(R)、経営コンサルタント、税理士、特定社会保険労務士、行政書士、サーティファイドファイナンシャルプランナー・CFP(R)、1 級FP 技能士。 V-Spiritsグループ創業者。東京池袋を本拠に全国の起業家・経営者さんを応援!「あの起業本」の著者。著書16冊、累計20万部超。経済産業 省後援「DREAMGATE」で11年連続相談件数日本一。

-

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。

関連記事