消費税の課税事業者とは?手続き方法や免税事業者との違いを解説

シェア

シェア消費税は、商品の購入やサービスの提供を受けた消費者が支払いますが、納付を行うのは売り手となる課税事業者です。しかし、どのような条件を満たす人が課税事業者になるのか分からない人も多いでしょう。

ここでは、消費税の課税事業者とはどんな人を指すのか、また課税事業者に必要な手続き方法を紹介します。さらに、免税事業者との違いや消費税の計算方法などについても解説するので、自身が課税事業者であるか分からない人や今後新規設立をする可能性がある人は、ぜひご一読ください。

- 【この記事のまとめ】

- 消費税の課税事業者とは、課税売上高が1,000万円を超える法人や個人事業主のことで、消費税を納付する義務があり、商品やサービスの取引に対して課税されます。

- 課税事業者になるための条件は、課税売上高が1,000万円を超えることや、資本金が1,000万円以上であることです。

- 課税事業者は消費税の納税義務がある一方、免税事業者は1,000万円未満の売上で課税が免除されます。

2024年11月1日より、フリーランス・事業者間取引適正化等法が施行されました。

組織に所属せずに働くフリーランスが安心して働ける環境を整備するために、フリーランスと企業などとの発注事業者間の取引の適正化(契約書等により取引条件を明示する)が主な目的です。

詳しくは次の記事をご覧ください。フリーランス・事業者間取引適正化等法の概要、制定された背景や具体的な内容などを解説しています。

消費税の課税事業者とは

課税事業者とは、消費税を納付する義務がある法人、個人事業主のことです。消費税は商品やサービスの提供など取り引きに対して課税される税で、消費者が税を先に負担し、商品やサービスを提供する事業者が国に支払います。

課税事業者は、該当する期間に課税売上高が1,000万円を超える事業者であり、超えた場合は課税事業者となり納付の義務が発生するのです。

課税事業者の対象条件

課税事業者に当てはまる条件は複数あり、以下のいずれかに該当する人は納税する必要があります。

- 課税売上高が1,000万円を超えた事業者

- 資本金が1,000万円以上の事業者

- 例外のケース(要件を満たした新規法人や特定期間の課税売上高が1,000万円を超えた事業者)

それぞれの対象条件の概要について、次で解説していきます。

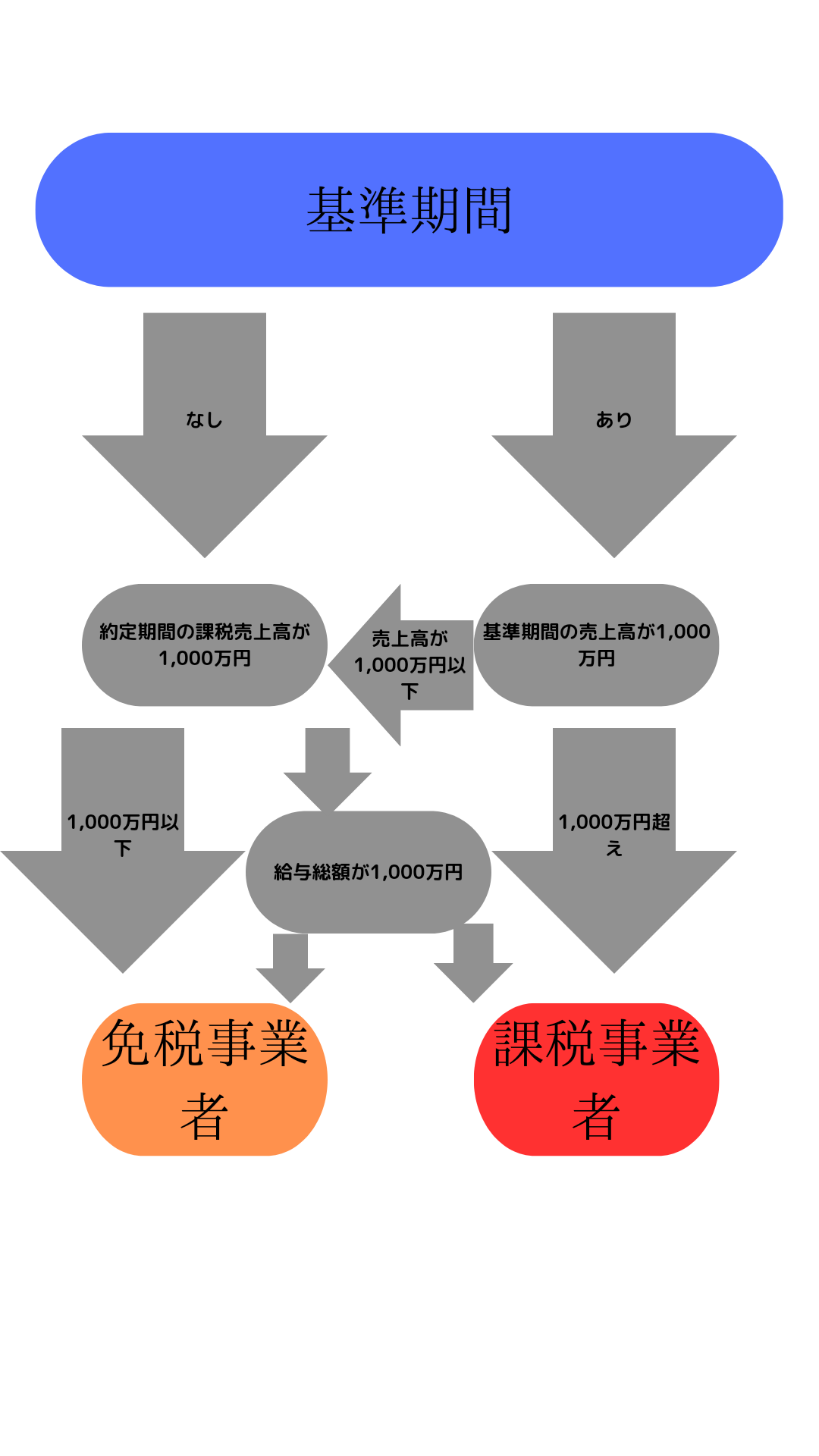

課税売上高が1,000万円を超えた事業者

課税売上高が1,000万円を超えた事業者は、課税事業者の対象になります。課税売上高とは、消費税の課税取引売上高から取引にかかわる売上返品や売上値引、売上割戻の金額を差し引いたものです。課税売上高は、基準期間もしくは特定期間に算出されます。なお、基準期間は課税対象期間かどうかを判断する期間のことを指します。

法人は、現在の事業年度から2期前までの期間であり、この期間における自社の売上高が課税対象かどうか計算されます。個人事業主の場合は、2年前の1月から12月までの課税売上高です。

一方、基準期間がない場合や基準期間の課税売上高が1,000万円以下の場合は特定期間の判定を行います。特定期間は法人の場合、直近の1年間における、前年度の同じ月から数えて6ヶ月間の売上高、個人事業主の場合はその年の前年1月1日〜6月30日までの期間の課税売上高です。

資本金が1,000万円以上の事業者

課税売上高が1,000万円未満でも、資本金が1,000万円以上の新規法人会社は、設立から2事業年度の間、課税事業者です。資本金とは、会社を運営する上での手元資金をいいます。

一般的に新設法人は基準期間がないため、免税事業者となりますが、資本金が1,000万円以上あると納税できる可能性が高いとみなされ、課税事業者とみなされます。

例外のケース

例外として、以下の内容に該当する新規法人は課税事業者になります。

- 基準期間のない事業年度開始の日において、他の者に新規設立法人の株式を50%以上保有されているなど、他の者に新規設立法人を支配されている場合

- 他の者や他の者の特殊関係法人のいずれかに該当する者の基準期間の課税売上高が5億円を超えている場合

さらに、基準期間では課税売上高が1,000万円以下の場合でも、特定期間で課税売上高が1,000万円超の場合も課税事業者に認定されます。

消費税の課税事業者と免税事業者の違い

課税対象期間における売上高が1,000万円以下の法人や個人事業主は、消費税の免税措置を受けることが可能です。このような事業者を免税事業者と呼びます。

課税売上高が1,000万円を超える事業者は納税しなければいけないため、課税事業者とは異なります。つまり、消費税の課税事業者と免税事業者の違いは納税義務があるかどうかです。

免税事業者の方が、消費税を納める必要がないため得をしていると思う人もいるでしょう。しかし、売上高の消費税よりも仕入れにかかる消費税が大きい場合は、差額が返還される課税事業者の方が得をすることがあります。そのため、免税事業者であってもあえて課税事業者の申請を行う場合もあるのです。

一度課税事業者の申請を行うと2年間は免税事業者に戻れないため、課税事業者であることが有利に働くのか考えた上で申込みを行いましょう。

消費税の課税事業者に必要な手続き

消費税の課税事業者になった場合は、消費税課税事業者届出書を提出しなければいけません。消費税課税事業者届出書とは、会社の売上高が1,000万円を超えた事業者が提出する書類です。消費税課税事業者届出書は、事由が生じた場合、速やかに事業者が提出を行いましょう。

提出方法は、以下の3通りです。

- 税務署に提出

- 郵送

- e-Tax

詳しく話を聞きたい人は直接税務署に提出し、税務署に行く手間を省きたい人は郵送を利用するとよいでしょう。一方、e-Taxを利用すると書類を揃える手間や税務署を訪問する必要もないため、自宅にいながらすべて完結します。

「消費税課税事業者届出書」の書き方

消費税を課税される事業者が国税局に提出する書類の「消費税課税事業者届出書」は、以下の通りに書きます。

(引用元:国税庁 消費税課税事業者届出書)

届出書には、以下の内容を記入します。

- 納税地

- 会社の住所

- 屋号

- 個人番号

- 氏名を記入

- 課税売上高が1,000万円を超えた期間

- 適用開始課税期間

- 基準期間の初日と最終日

- 基準期間の総売上高

- 課税売上高

- 事業内容

消費税課税事業者届出書は、国税庁のホームページからダウンロード可能なため、税務署への訪問や取り寄せなどの手間もかかりません。

例外のケース手続き方法について

消費税の課税事業者に当てはまる人は、消費税課税事業者届出書を提出しなければいけません。

しかし、新設時から資本金が1,000万円を超える事業者は、税務署に法人設立届出書を提出していると消費税課税事業者届出書の提出は不要です。法人設立届出書とは、法人税や消費税など国に納税する必要がある法人を新たに設立したことを税務署に通知する書類のことをいいます。

法人設立届出書の「消費税の新設法人に該当することとなった事業年度開始の日」を記載していると提出は不要になるため、通常は新設時に消費税課税事業者届出書を提出することはありません。

ただし、会社が設立してから2期目までの期間中に資本金を増額し、1,000万円以上になった場合は消費税課税事業者届出書の提出が必要になるため忘れないようにしましょう。

「消費税課税事業者届出書」の提出を忘れたらどうなる?

課税対象となる基準期間において売上高が1,000万円を超える事業者は、自ずと課税事業者に認定される仕組みです。課税事業者が提出しない場合でも大きな被害はありませんが、提出すべき書類は提出期間内に手続きを済ませる方が安心でしょう。

消費税の計算方法

消費税の計算方法は、2通りあります。

- 原則課税方式

- 簡易課税方式

どちらの方法で計算するかで、納税額に差がでる可能性があるため、計算方法を詳しく知ってから選択しましょう。

それぞれの計算方法を詳しく見ていきます。

原則課税方式

原則課税方式とは、課税売上高の消費税から支払った消費税を引いた消費税額に税率をかけたよく利用される計算方法です。(以下の計算では軽減税率は考慮しないものとします。)

- 原則課税方式の計算式

-

消費税納付額=(課税売上高✕10%)−(課税仕入額✕10%)

例えば、2,000万円の売上があり、仕入れに1,600万円かかったとします。これを計算方針に当てはめると、(2,000✕10%)−(1,600✕10%)=消費税納付額は40万円です。

簡易課税方式

簡易課税方式とは、消費税の計算を簡単にするために基準期間の課税売上高が5,000万円以下の場合に利用できる計算方法です。課税売上高にみなし仕入率を掛けた金額が納付する消費税額になります。

- 簡易課税方式の計算式

-

消費税納付額=(課税売上高✕10%)−(課税売上高✕10%✕みなし仕入率)

みなし仕入率の事業区分は、以下の通りです。

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業、農産水産業) | 80% |

| 第3種事業(農業、林業、漁業、建築業、製造業) | 70% |

| 第4種事業(飲食店業) | 60% |

| 第5種事業(サービス業、金融、保険業) | 50% |

| 第6種事業(不動産業) | 40% |

(引用元:国税庁 簡易課税制度)

同じく、2,000万円の売上があり、仕入れに1,600万円かかったとして計算してみます。会社は卸売業を営んでいるため、みなし仕入率は90%です。計算方式に当てはめると、(2,000✕10%)−(1,600✕10%✕90%)=消費税納付額は56万円になります。

消費税の課税事業者に関するよくある質問

ここからは、課税事業者に関してよくある質問に回答していきます。

Q.課税事業者から免税事業者に戻ることは可能?

A.課税事業者届出書や消費税課税期間特例選択・変更届出書を提出して課税事業者になった場合は、原則2年間は免税事業者に戻れません。どうしても免税事業者に戻りたいのであれば、課税期間の最終日までに「消費税課税事業者選択不適用届出書」の提出が必要です。適用されると、翌課税期間から免税事業者に戻れます。

Q.消費税額分の還付は受け取れる?

A.課税売上高が仕入税額控除額を上回る場合は、多く支払っている消費税額分の還付を受け取れます。しかし、還付を受けられるのは、課税事業者です。免税事業者が消費税額分の還付を受けるために課税事業者を選択する場合は、2年間は課税事業者になるため利益があるか考えた上で選択しましょう。

まとめ

本記事では、消費税課税事業者について、また課税事業者になるための手続き方法や、免税事業者との違いを解説しました。課税売上高が1,000万円を超える場合は、課税事業者になる手続きをしなければなりません。

売上高が1,000万円未満の法人や個人事業主に対しては、課税が免除される仕組みですが、免税事業者でも消費税額分の還付を受けるために課税事業者の手続きを行うこともあります。課税事業者を選択する場合は、手続きを速やかに行わなければならないため、スムーズに申込みできるように必要な書類などは事前に準備しておきましょう。

「起業の窓口」では、個人事業主の方々に向けて、業務効率化のヒントや成功事例、最新のビジネス情報など、お役立ち情報を提供しています。

ぜひ、「個人事業主」に関する他の記事もご覧ください。

起業や開業、独立に興味を持ったら、まずは「起業の窓口」に登録してみよう!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビューなど、さまざまなコンテンツを完全無料で提供しています。

会員特典として、起業・経営支援のプロ「V-Spirits」が監修するオリジナル冊子『会社設立完全ガイド』を無料プレゼント。さらに、V-Spritsによる1時間の無料起業相談や、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介します。

あなたの夢の実現を全力でサポートします!

- 記事監修

-

- 中野 裕哲 HIROAKI NAKANO

- 起業コンサルタント(R)、経営コンサルタント、税理士、特定社会保険労務士、行政書士、サーティファイドファイナンシャルプランナー・CFP(R)、1 級FP 技能士。 V-Spiritsグループ創業者。東京池袋を本拠に全国の起業家・経営者さんを応援!「あの起業本」の著者。著書16冊、累計20万部超。経済産業 省後援「DREAMGATE」で11年連続相談件数日本一。

-

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。