個人事業主が法人化(法人成り)するタイミングは?目安の利益や売上、メリット・デメリット、手順を解説

シェア

シェア個人事業主が会社組織へ移行することを「法人化」や「法人成り」と呼びます。

法人化には、事業規模の拡大や信用力の向上、節税対策などのメリットがあります。

一方で、設立費用や赤字時の税負担、事務手続きの増加などのデメリットもあるため、メリットと併せて吟味することが重要です。

法人化のタイミングは事業者の状況によって異なりますが、年間利益が800万円を超えた場合や、課税売上高が1,000万円を超えた場合などが一般的です。

ただし、利益が出ていない状況での法人化は慎重に検討する必要があります。

この記事では、個人事業主の法人化について、メリットやデメリット、注意点、必要な期間などを詳しく解説します。

- 【この記事のまとめ】

- 個人事業主が法人化を考えるタイミングは、年間利益が800万円を超えたときや課税売上高が1,000万円を超えたときです。

- 法人化のメリットには、資金調達がしやすくなることや、社会保険に加入できることがあります。これにより、優秀な人材を集めやすくなり、事業の信頼性も向上します。

- 法人化の手順は、基本項目の設定から始まり、定款の作成、法人登記書類の用意と提出など多岐にわたります。

2024年11月1日より、フリーランス・事業者間取引適正化等法が施行されます。

組織に所属せずに働くフリーランスが安心して働ける環境を整備するために、フリーランスと企業などとの発注事業者間の取引の適正化(契約書等により取引条件を明示する)が主な目的です。

詳しくは次の記事をご覧ください。フリーランス・事業者間取引適正化等法の概要、制定された背景や具体的な内容などを解説しています。

「起業の窓口」では、AIインフルエンサーの茶圓氏とコラボをおこない、AIを活用してビジネスの効率化を図るための貴重な知識を提供しています。

特集ページ「AI×起業」では、最新のAI技術やツールを使った実践的なアプローチを紹介しており、起業家や個人事業主の業務をよりスマートにサポートします。

AIの力で業務の負担を軽減し、ビジネスの成長を加速させたい方に最適な情報が満載です。ぜひご覧ください。

「起業の窓口」の特集ページ「起業家インタビュー」では、実際に成功を収めた起業家たちの貴重なインタビューが充実しています。リアルな体験や苦労、成功までの道のりを通じて、これから起業を目指す方々に向けた実践的なアドバイスを提供しています。

さまざまな分野で活躍する起業家の声を通して、ビジネスのヒントやインスピレーションを得られるコンテンツが満載です。ぜひインタビューを参考にして、自分のビジネスに活かしてみてください。

個人事業主の法人化(法人成り)とは

法人化(法人成り)とは、個人事業主が法人格を取得し、会社組織に移行することです。

法人化には、株式会社や合同会社などの形態があります。

事業規模の拡大や信用力の向上、節税対策などを目的に行われるケースが多く、法人化のタイミングは事業者によってさまざまです。

業種や事業内容によっては、早い段階で法人化を検討する方もいます。

法人化を決める際は、メリットとデメリットをよく吟味し、税理士など専門家に相談しながら、適切なタイミングを見極めましょう。

個人事業主と法人の違い

個人事業主と法人の大きな違いは、法人格の有無です。

個人事業主は事業者個人に法的責任が及びますが、法人は会社自体が法的責任を負います。

また、法人は会社の財産と経営者個人の財産が分離されており、債務についての責任は株式会社と合同会社の場合は有限責任となります。

個人事業主は税務署への届出のみで開業できますが、法人の設立には登記が必要です。

法人を設立する場合、株式会社なら約21万円、設立までに2週間程度かかります。それに対し、個人事業主であれば初期費用はほとんどかからず、事務手続きも法人に比べて非常に少ないといえます。

あわせて、法人化とは?個人事業主との違いも確認しておくと、手続きや準備を具体化しやすくなります。

個人事業主が法人化(法人成り)するメリット

ここでは、個人事業主が法人化することで得られるメリットを詳しく解説します。

資金調達手段が多様化できる

個人事業主から法人化することで、資金調達手段が多様化することができます。

個人事業主の場合、金融機関から融資を受ける資金調達方法など資金調達方法が限定的ですが、株式会社の場合は、融資に加えて株式の発行による資金調達も可能となります。出資を募ることで、事業拡大に必要な資金を集めやすくなるでしょう。

社会保険の加入により従業員を増やせる

個人事業主のままでも従業員を雇うことは可能ですが、従業員が5人未満の場合は社会保険の加入が任意となります。

一方、法人化すれば、従業員が1人でも社会保険への加入が義務付けられます。

社会保険に加入することで、従業員に健康保険や厚生年金保険などの福利厚生の充実が図れ、優秀な人材の確保や定着率の向上にも繋がるでしょう。

また、法人化して従業員を増やせば、事業拡大や業務の効率化を図りやすくなります。人員を増強して、得意分野に特化したり、新たな事業に進出したりするチャンスが広がります。

決算期を自由に決められる

個人事業主の場合、暦年(1月〜12月)が課税期間となるため、決算期は12月末に固定されます。

一方、法人は事業年度を自由に決めることが可能です。

決算月を自由に設定できるということは、繁忙期を避けて決算業務を実行できるということです。業種によっては、忙しい時期に決算作業が重なると、本業に支障をきたす恐れがあります。

法人化して決算月を調整することで、スムーズに決算業務を行える環境を整えられるのです。

また、金融機関からの借入れや投資家への説明など、タイミングを逃さずに進められる点もメリットの1つです。

経費として計上できる範囲が広がる

個人事業主から法人に移行すると、例えば個人事業主では認められない役員報酬や退職金なども、法人化すれば計上できるようになります。

ただし、経費として認められるためには、支出の必要性や金額の妥当性など、きちんと説明できる必要があります。法人化後は、税理士に相談しながら、適切な経理処理を心がけましょう。

税制上有利になるケースが多い

個人事業主の所得税の最高税率は45%ですが、法人税の税率は23.2%(中小企業の場合)と、大きな開きがあります。

法人化することで、節税メリットを享受できるケースが多いでしょう。

例えば、個人事業主の場合、所得税は累進課税のため、所得が高くなるほど税率が上がっていきます。一方、法人は所得金額に関係なく、一定の税率が適用されます。他にも、以下のようなポイントで税制上有利に働きます。

- 消費税の納税義務が最大2年間免除される

- 赤字を10年繰越できる

- 法人名義で契約した生命保険料を経費計上できる

ただし、法人化による節税メリットはケースバイケースです。事業内容や収支状況によっては、法人税率の方が高くなる場合もあります。

個人事業主が法人化(法人成り)するデメリット

法人化には多くのメリットがある一方で、デメリットについても理解しておく必要があります。

ここでは、個人事業主が法人化する際のデメリットを5つ解説します。

会社設立時に費用がかかる

法人を設立する際には、登記費用や資本金、印鑑作成費用など、さまざまな費用が発生します。

株式会社の場合、設立だけで約21万円の費用が発生するため、個人事業主から法人化する際の初期コストは小さくありません。

また、定款の作成や登記申請など、専門的な知識が必要な手続きもあるため、司法書士や行政書士に依頼するケースが多いでしょう。その際の報酬も設立費用に上乗せされます。

加えて、法人の場合は個人事業主と異なり、事業年度ごとに決算書の作成が義務付けられています。

会計処理や税務申告などを税理士に依頼する場合、毎年一定の費用がかかることも留意する必要があるでしょう。

赤字でも税を支払う必要がある

個人事業主の場合、事業で赤字が出ても所得税はかかりません。

一方、法人は赤字決算であっても、最低でも年間約7万円の法人住民税を納める必要があります。

創業間もない時期や業績が不安定な時期に法人化すると、赤字でも税金を支払わなければならないため、キャッシュフローが圧迫される恐れがあります。

飲食費の損金算入が一部のみになる場合がある

個人事業主の場合、事業に関連する飲食費は基本的に全額必要経費として認められます。

しかし、資本金が1億円以下の中小企業であれば、年間800万円までは交際費全額を損金算入できますが、800万円または交際費のうち飲食費の50%を超えた分については法人税の計算上、損金に算入できず課税対象となります。

取引先との会食が多い業種の場合、法人化後の飲食費の負担増は無視できません。

法人化後は飲食費の取り扱いが変わることを念頭に置き、経費のコントロールを行う必要があります。

社会保険に加入する必要がある

前述したとおり、法人化すると代表者を含む従業員が社会保険に加入しなければなりません。

従業員を雇用するうえで有利に働くというメリットはあるものの、健康保険や厚生年金保険など社会保険料の負担は、経営を圧迫する要因となるでしょう。

法人化のタイミングでは、社会保険への加入を避けることはできませんが、従業員の処遇改善によって生産性の向上や定着率アップを図ることが重要です。

手続きの手間が増える

個人事業主と比較すると、法人の運営には多くの手続きが必要です。

登記事項の変更や役員変更があれば、都度登記申請を行わなければなりません。

また、法人は個人事業主よりも厳しい税務調査の対象となります。帳簿の管理や税務申告には、より一層の注意が求められるでしょう。

手続きの負担を軽減するには、税理士や司法書士など専門家への依頼が効果的です。

法人化(法人成り)するタイミングはいつ?

ここでは、法人化(法人成り)する代表的なタイミングを6つ紹介します。

年間の利益がおよそ800万円を超えたとき

一般的には、法人税率と所得税率の比較から年間の利益が800万円~900万円を超えたあたりに法人成りするとよいとされています。

年間の利益とは、その年の収益から費用を引いた残額を指します。

ただし、事業形態によって課せられる税はそれぞれ変わるため、詳しい法人化のタイミングは税理士など専門家と相談するのがおすすめです。

2年前の課税売上高が1,000万円を超えているとき

事業所の開始年度から2年間は、消費税が免除されています。

個人事業主は2年前の課税売上高が1,000万円を超えると、消費税課税事業者となります。

そのタイミングで法人化すると、課税事業者となる時期を遅らせることができ、今の税負担を減らせるメリットがあります。

個人事業主と新設した法人は別人格とみなされ、新規に法人を開設してから2年間は消費税の納税義務は免除される可能性が高くなるためです。

しかし、資本金が1,000万円以上で設立された法人は開始年度から課税事業者となるため、注意が必要です。

前年の前半6ヶ月の課税売上高が1,000万円を超えているとき

2年前の課税売上高が1,000万円以下の場合でも、前年の前半6ヶ月の課税売上高が1,000万円超の場合は消費税の納税義務が発生します。

そのため、前年の前半6ヶ月の課税売上高が1,000万円を超えてきたタイミングでも、法人化を行うと上記と同様に納税免除の可能性があります。

社会保険に加入したいとき

社会保険に加入したい場合、法人成りにはメリットがあります。

社会保険とは、健康保険と厚生年金保険制度です。

会社で社会保険に加入すれば、福利厚生が充実し、人材が集まりやすく、多くの利点が期待できます。

資金調達をしたいとき

金融機関から融資を受ける場合には法人・個人事業主の違いで有利不利になることはありませんが、法人(株式会社)であれば、株式の発行による資金調達も可能となります。今後事業拡大を図るために出資を募ることで必要な資金を集めやすくなるでしょう。

事業を拡大したいとき

事業を拡大したい場合でも、法人化は大きなメリットがあります。

上記で説明していたとおり、税負担の軽減以外にも法人事業になると受けられる権利がいくつかあります。

社会保険の加入によって優秀な従業員の数も増やせます。また、個人事業主よりも法人の方が信頼感もあり、新規取引先の開拓にも有利に働いてきます。

適切なタイミングで法人化することにより、節税効果に加えて事業拡大時期にも大きなメリットをもたらします。

法人化(法人成り)の手順

ここでは、法人化する具体的な流れについて説明します。

1.会社の基本項目を設定する

まずは会社の基本項目を設定します。設定する科目は以下のとおりです。

| 基本項目 | 詳細 |

|---|---|

| 会社名 | 個人事業主のときの屋号会社名にしたり、もしくは新たな社名を決めます。 |

| 会社の形態 | 株式会社や合同会社など、事業に合った形態を選択します。 |

| 事業目的 | 個人事業主のときの事業のほか、新たな事業を開始する場合は、その事業 |

| 本店住所 | 個人事業主のときのオフィスをそのまま使えます。 |

| 資本金 | 今後の会社の信用、資金計画などをもとに決めます。 |

法人化して本店住所を登記申請する際、事前に管理会社やマンションに連絡しましょう。契約によっては連絡しなくてよい場合もありますが、本店住所とする場合の連絡を必須としている場所もあるため、確認が必要です。

2.定款を作成する

上記で定めた基本項目を記録した定款を作成します。定款は原則会社と公証役場に1部ずつ保管する必要があります。

株式会社の場合は、公証人の承認が必要です。

記載が必要な項目は以下のとおりです。

- 商号

- 会社の目的

- 本店所在地

- 設立に際して出資される財産の価額またはその最低額(資本金)

- 発起人の氏名または名称および住所

- 株式の譲渡制限に関する定め(ある場合)

- 代表取締役・取締役会・監査役、会計監査人などの設置(ある場合)

- 公告の方法(ある場合)

3.法人登記書類を作成する

法務局へ登記するための書類を揃えます。

書類は、各自で用意が必要なもの、法務局内から購入が必要なものなどがあります。

それぞれ必要なアイテムや記載すべき情報、作り方の手順などを事前に確認しましょう。

必要な書類は以下のとおりです。

| 書類 | 詳細 | 取得場所 |

|---|---|---|

| 会社設立登記申請書 | 商号や本店所在地など、登記する内容を記載する書類です。各自で作成する必要があります。 |

各自で作成。 参考:法務局の雛形 |

| 登録免許税の収入印紙を貼付した台紙 | 登記に必要な登録免許税の収入印紙を台紙に貼ります。 |

収入印紙は、金融機関や法務局内の印紙売り場。 台紙は各自で作成。 |

| 登記すべき事項を記載した申請用紙・テキストデータ | 会社の形態に合わせた登記すべき事項を記載した申請用紙・テキストデータです。テキストデータは、CD-RやCD-ROMなどでも提出できます。 |

各自で作成。 参考:法務局の作成例一覧 |

| 定款 | 株式会社の場合、公証人の認証を受けた定款です。電子定款でオンライン申請も可能です。 | 各自で作成。 |

| 取締役の就任承諾書 | 取締役として就任を承諾したことを証明する書類です。 | 各自で作成。 |

| 払込証明書 |

発起人によって資本金が所定の銀行口座に振り込まれたことを証明する書類です。 以下を用意します。

|

各自で作成。 |

| 印鑑届出書 | 法務局で代表印を印鑑登録するために必要な書類です。 | 各自で作成。 |

4.法人登記の申請を行う

必要な書類を持って法務局へ行き、窓口に提出します。書類は郵送でも届出可能です。郵送先は、法務局のホームページで確認しましょう。

申請後、書類に不備がなければ最短10日ほどで登記が完了します。完了後、登記事項証明書の取得が可能です。

5.その他、必要な手続きを行う

登記申請後は、その他会社設立に必要な手続きを行います。

会社設立してから2ヶ月以内に法人設立届、3ヶ月以内に青色申告の承認申請(適用を受ける場合)、会社から役員報酬をもらう場合、5日以内に健康保険・厚生年金保険新規適用届、1ヶ月以内に給与支払事務所等の開設届が必要です。ほかにも、地域や事業により異なる申請が必要になります。

それぞれ必要な書類を揃えて、税務署や年金事務所に提出します。

その他の必要な手続き一覧は以下のとおりです。

| 手続き | 申請方法 | 必要書類 | 詳細 |

|---|---|---|---|

| 法人設立届 |

税務署へ提出 都道府県税事務所へ提出 市町村役場へ提出 |

法人設立届・定款の写し 登記事項証明書の写し |

税務署:会社設立から2ヶ月以内に提出 都道府県税事務所:期限は各自治体によって異なる 市町村役場:期限は地域によって異なる |

| 青色申告の承認申請 | 税務署へ提出 | 青色申告の承認申請書 | 会社設立から3ヶ月以内に提出 |

| 給与支払事務所等の開設届出 | 税務署へ提出 | 給与支払事務所等の開設届出書 | 給与支払事務所等を設けてから1ヶ月以内に提出 |

| 源泉所得税(源泉税)の納期の特例の承認に関する申請 | 税務署へ提出 | 源泉所得税の納期の特例の承認に関する申請書 | 適用したい月の前月末日までに提出 |

| 健康保険・厚生年金保険新規適用届 | 年金事務所へ提出 |

健康保険・厚生年金保険新規適用届 登記事項証明書 法人番号指定通知書のコピー |

会社から役員報酬をもらう場合、会社設立から5日以内までに提出 |

| 健康保険・厚生年金保険被保険者資格取得届 | 年金事務所へ提出 | 健康保険・厚生年金保険被保険者資格取得届 | 新たに従業員を採用してから5日内までに提出 |

また、法人化によって個人事業を廃業する場合は、廃業届も必要です。個人事業主として事業の一部を継続する場合や、不動産所得が発生する場合は、廃業届の提出は必要ありません。

廃業届に必要な手続きは以下です。

| 手続き | 申請方法 | 必要書類 | 詳細 |

|---|---|---|---|

| 個人事業の開業・廃業等届出(所得税) | 税務署へ提出 | 個人事業の開業・廃業等届出書 | 事業を廃止した日から1ヶ月以内に提出 |

| 事業廃止届出(消費税) | 税務署へ提出 | 事業廃止届出書 | 事業廃止後、速やかに提出(消費税の納税義務者であった場合のみ) |

| 所得税の青色申告の取りやめ届出 | 税務署へ提出 | 所得税の青色申告の取りやめ届出書 | 事業を廃止する年の翌年3月15日までに提出 |

| 給与支払事務所等の廃止届出 | 税務署へ提出 | 給与支払事務所等の廃止届出書 | 事業を廃止した日から1月以内に提出(給与を支払っていた場合のみ) |

| 所得税及び復興特別所得税の予定納税額の減額申請手続 | 税務署へ提出 | 所得税の予定納税の7月(11月)減額申請書 |

第1期分・第2期分の減額申請は、その年の7月1日から7月15日まで 第2期分のみの減額申請は、その年の11月1日から11月15日まで(税務署から通知された予定納税額が多い場合、減額のために提出) |

法人化(法人成り)に必要な費用

法人化を行う際、会社設立登記にかかる費用が発生します。株式会社、合同会社を設立した際にかかる費用を例として記載します。

| 株式会社の場合 | |

|---|---|

| 定款用収入印紙代 | 4万円(電子定款では不要) |

| 定款の認証手数料 | 資本金の額により1.5万円~5万円 |

| 定款の謄本手数料 | 約2,000円(250円/ページ) |

| 登録免許税 | 15万円もしくは資本金額×0.7%のどちらか高い方 |

| 合同会社の場合 | |

|---|---|

| 定款用収入印紙代 | 4万円(電子定款では不要) |

| 定款の認証手数料 | 0円 |

| 定款の謄本手数料 | 0円 |

| 登録免許税 | 6万円もしくは資本金額×0.7%のどちらか高い方 |

また、これまで資本金の用意は必須でしたが、最低資本金制度が撤廃されたことにより、1円からでも法人化が可能になりました。

資本金の用意はなくとも、上記の登記にかかる費用のみで法人化が可能です。ただし、資本金額が会社の信頼に関わる場合も多いため、ある程度の用意は必要でしょう。

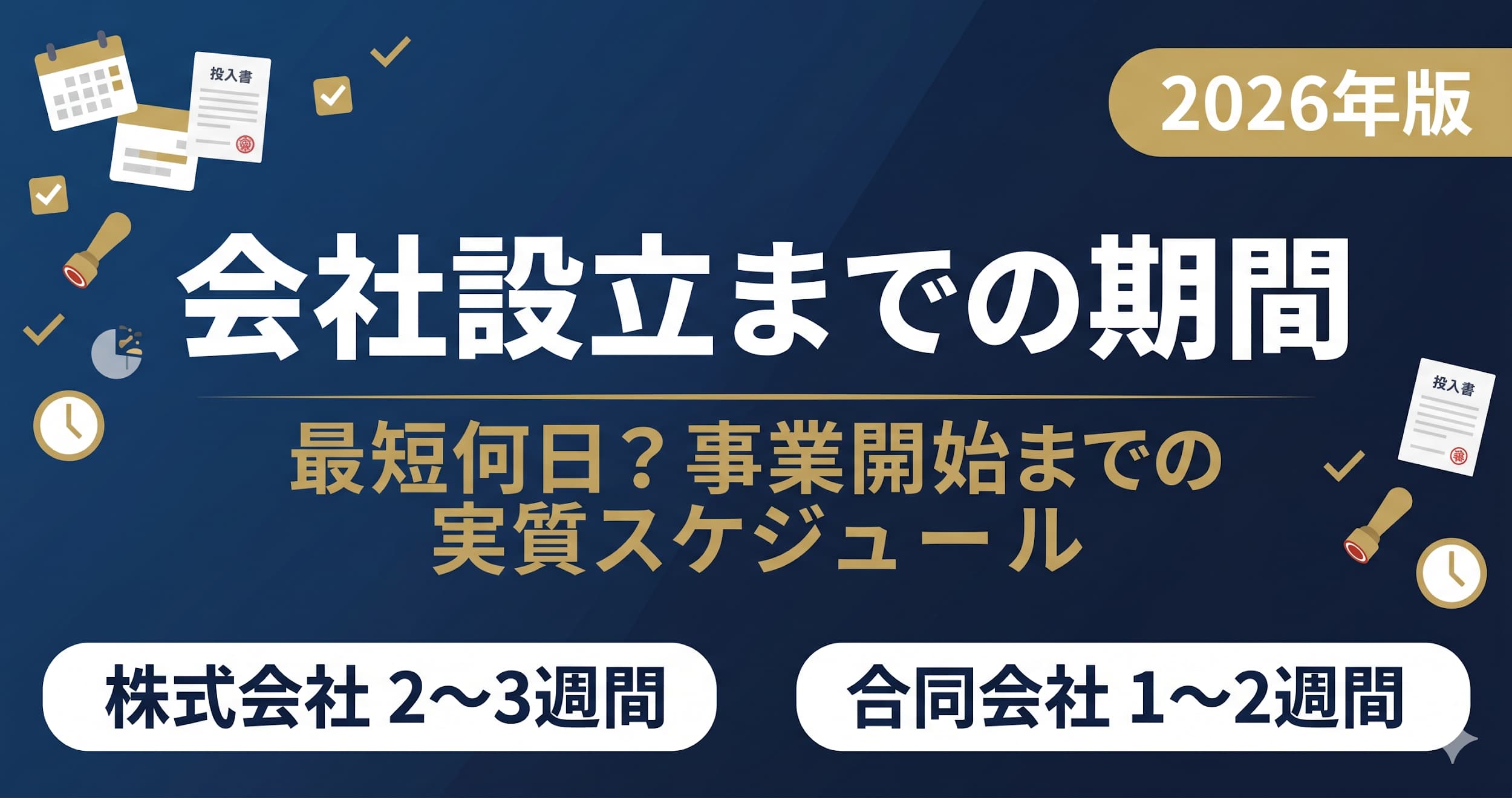

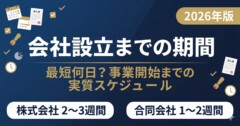

法人化(法人成り)に必要な期間

個人事業主が法人化するには、一定の手続きが必要で時間を要します。

株式会社を設立する場合、最短でも2〜3週間程度かかるのが一般的です。

一方、合同会社であれば定款認証が不要なため、最短で2週間ほどで設立できます。

ただし、これはあくまでも登記申請までに必要な準備をスムーズに進められた場合の話です。書類の不備などがあれば、さらに時間がかかってしまうこともあります。

また、登記申請が完了したからといって、法人化の手続きが全て終わったわけではありません。登記申請後、税務署への届出や銀行口座の開設、社会保険の手続きなど、まだまだやるべきことは多岐にわたります。

登記申請から1〜2週間ほどで、ようやく法人としての活動が本格的に始められる状態になるでしょう。

個人事業主が法人化(法人成り)する際の注意点

ここでは、個人事業主が法人化する際の注意点を3つ解説します。

スムーズに法人化するためにも、これらの点に十分気をつけましょう。

事前に資産の移行を試算する

個人事業主から法人に移行する際、事業用の資産をどのように引き継ぐかを検討する必要があります。

主に3つの方法があり、売買契約、現物出資、賃貸借が挙げられます。それぞれの特徴は以下のとおりです。

| 売買契約 | 個人事業主と法人の間で資産を売買する方法 |

|---|---|

| 現物出資 | 個人事業主の財産を会社に出資する方法 |

| 賃貸借 | 個人事業主のときの資産を法人に貸す方法 |

売買契約は、比較的シンプルに手続きを進められる方法です。しかし、売買には税金が発生することを覚えておきましょう。

これらの方法にはそれぞれ納税額や手続きの違いがあるため、事前にしっかりと試算し、最適な方法を選ぶことが大切です。

最後の確定申告を忘れずに行う

法人成りをするということは、個人事業を廃業することを意味します。

廃業の際は、税務署に廃業届などの書類を提出する必要がありますが、それだけでは十分ではありません。

法人化後は、個人事業主として最後の確定申告を行う必要があります。この申告を忘れてしまうと、後々トラブルに発展する恐れがあるため、注意が必要です。

また、最後の確定申告では、法人への資金移行に伴う譲渡所得なども計上する必要があります。申告内容に誤りがないよう、慎重に確認を行いましょう。

廃業後に事業税を支払う

個人事業主が廃業する際は、確定申告とは別に事業税の申告も必要です。

事業税の申告は、廃業日から1ヶ月以内に手続きを行う必要があります。

事業税は、前年の所得に対してかかる税金です。廃業した年の8月頃に、税務署から納税通知が届きます。この時期は法人化後になるため、事業税を経費として計上することはできません。

ただし、廃業した年の所得税の確定申告では、事業税の見込み額を経費として計上できる特例があり、この制度を利用することで節税効果を得られる可能性があります。

専門的な知識が必要となるため、税理士などに相談し、アドバイスを受けるのが賢明です。

まとめ

個人事業主が法人化するメリットとしては、資金調達方法が多様化できること、社会保険加入による従業員の福利厚生の充実、決算期を柔軟に設定できる点などが挙げられます。

一方で、会社設立にかかる費用負担や赤字決算時の税金、飲食費の損金算入割合の減少、事務手続きの増加などのデメリットもあります。

法人化の際は、事前に資産の移行方法を試算したり、個人事業の廃業に伴う確定申告や事業税の申告を忘れずに行ったりします。

法人化のタイミングは事業の状況に応じて、メリット・デメリットを慎重に見極め、十分な準備期間を確保したうえで進めましょう。

「起業の窓口」では、個人事業主の方々に向けて、業務効率化のヒントや成功事例、最新のビジネス情報など、お役立ち情報を提供しています。

ぜひ、「個人事業主」に関する他の記事もご覧ください。

起業や独立を考えている方に朗報

起業・経営のプロ監修のオリジナル冊子『会社設立完全ガイド』を無料でプレゼント!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビュー、経理や会計の基礎知識など、さまざまなコンテンツを完全無料で提供しています。また、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介しています。

会社設立や資金調達などのノウハウが詰まった『会社設立完全ガイド』をGETして、夢の実現への一歩を踏み出してみませんか?

- 記事監修

-

- 中野 裕哲 HIROAKI NAKANO

- 起業コンサルタント(R)、経営コンサルタント、税理士、特定社会保険労務士、行政書士、サーティファイドファイナンシャルプランナー・CFP(R)、1 級FP 技能士。 V-Spiritsグループ創業者。東京池袋を本拠に全国の起業家・経営者さんを応援!「あの起業本」の著者。著書16冊、累計20万部超。経済産業 省後援「DREAMGATE」で11年連続相談件数日本一。

-

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。