フリーランスがインボイス制度に登録しないとどうなる?対策や登録方法を解説

シェア

シェア2023年10月にスタートしたインボイス制度。フリーランスにとって、請求書発行や納税など、これまでと大きく変わる部分が出てきます。しかし、制度を理解することで享受できるメリットもあります。

本記事では、フリーランスにとってのインボイス制度について、わかりやすく解説します。

- 【この記事のまとめ】

- フリーランスがインボイス制度で免税事業者に登録しないと、取引先から仕事がもらえないリスクが高まります。取引先が仕入税額控除を行えないため、業務の依頼が減少する可能性があります。

- インボイス制度に登録すると、税処理や経理処理の負担が増加します。課税事業者として消費税の申告が必要となり、適切なインボイスの発行や保存が求められます。

- 免税事業者のフリーランスは、取引先から適格請求書発行事業者登録を提案されることがあります。登録には申請書の提出が必要で、登録後は消費税の納税義務が生じます。

2025年分(令和7年分)の所得税等の確定申告期間は2026年2月16日(月)から3月16日(月)です。

「起業の窓口」では、青色申告や白色申告の基礎知識、手続きの流れ、節税のコツなどを詳しく解説しています。

ぜひ、「確定申告」に関する他の記事もご覧ください。

2024年11月1日より、フリーランス・事業者間取引適正化等法が施行されました。

組織に所属せずに働くフリーランスが安心して働ける環境を整備するために、フリーランスと企業などとの発注事業者間の取引の適正化(契約書等により取引条件を明示する)が主な目的です。

詳しくは次の記事をご覧ください。フリーランス・事業者間取引適正化等法の概要、制定された背景や具体的な内容などを解説しています。

インボイス制度でフリーランスが免税事業者に登録しないとどんな影響がある?

インボイス制度の導入に伴い、フリーランスが影響を受ける可能性があります。なお影響があるのは、2年前の売上が1,000万円以下のフリーランスの場合です。

ここでは、考えられる主な影響について紹介します。

取引先から仕事がもらえなくなるリスクがある

インボイス制度導入後も免税事業者として事業を継続する場合、取引先から仕事がもらえなくなるリスクがあります。

考えられる理由としては、取引先は免税事業者に対して仕入税額控除を行えないため、実質損失を被ってしまう点が挙げられます。(ただし経過措置あり。)

そのため、同じ仕事を依頼するのであれば、インボイスが発行可能な課税事業者に仕事を依頼することが多くなる可能性があります。

税処理と経理処理の負担が増加する

課税事業者になった場合、税処理と経理処理に対する負担が増加します。

その理由として、インボイス制度では消費税の申告が必要となるため、作成する負担が増える点が挙げられます。

このように、インボイス制度によりフリーランスは税処理や経理処理に関する業務量が増えることが考えられます。

適格請求書発行事業者登録を提案される可能性がある

取引先は免税事業者に対して仕入税額控除を行うことができず、場合によっては免税事業者であるフリーランスが、取引先から適格請求書発行事業者登録を提案されることがあります。

適格請求書発行事業者に登録するためには、適格請求書発行事業者の登録申請書を作成し、税務署に提出しなければいけません。

さらに、消費税の納税義務が発生することや、課税事業者に登録した後は最低でも2年間は免税事業者に戻れないため、慎重に検討する必要があります。

インボイス制度の導入後にフリーランスは何をすればいい?

ここでは、インボイス制度の導入に伴い、課税事業者と免税事業者それぞれのフリーランスが取るべき対応について紹介します。

課税事業者になった場合

課税事業者であるフリーランスがインボイス制度の導入により取るべき対応として、主に以下の内容が挙げられます。

確定申告の準備

消費税の納付

インボイスの保存

適格請求書発行事業者として取引を行う際には、適切なインボイスの発行が必要であり、発行する場合には必要事項を正確に記載し、法律に適合したフォーマットを使用することが重要です。

年末には確定申告の準備を行います。課税事業者としての取引があった場合、収入や経費の帳簿管理を正確に行い、必要な書類を保管しておくことが大切です。

また、課税事業者には取引に関する消費税を納付する義務があります。納付方法や期限については、税務署のホームページで確認しましょう。

なお、インボイス制度では、発行したインボイスは7年間保存することが定められています。保存を怠った場合には、消費税の仕入税額控除を受けられなくなる可能性があるため、必ず適切な方法で保管しておきましょう。

免税事業者のままでいる場合

取引先が課税事業者である場合、免税事業者のフリーランスにはインボイスを発行できないため、取引が中止になる可能性があります。

また、消費税の控除ができないため、取引先から消費税分の減額を要求されることが考えられ、売上の減少につながる恐れが出てきます。

このような状況を回避するために適格請求書発行事業者の登録申請書を提出し、適格請求書発行事業者になる必要があります。

適格請求書発行事業者になった場合には、2年前の売上高が1,000万円以下であっても、消費税の申告義務が生じます。

なお、インボイス制度が導入される2023年中に適格請求書発行事業者の登録を行えば、登録を受けた日から課税事業者となり、消費税課税事業者選択届出書を提出する必要はありません。

免税事業者が適格請求書発行事業者に登録する方法

ここでは、免税事業者が適格請求書発行事業者になるための流れを、それぞれの項目ごとに詳しく紹介します。

参考:国税庁|申請手続

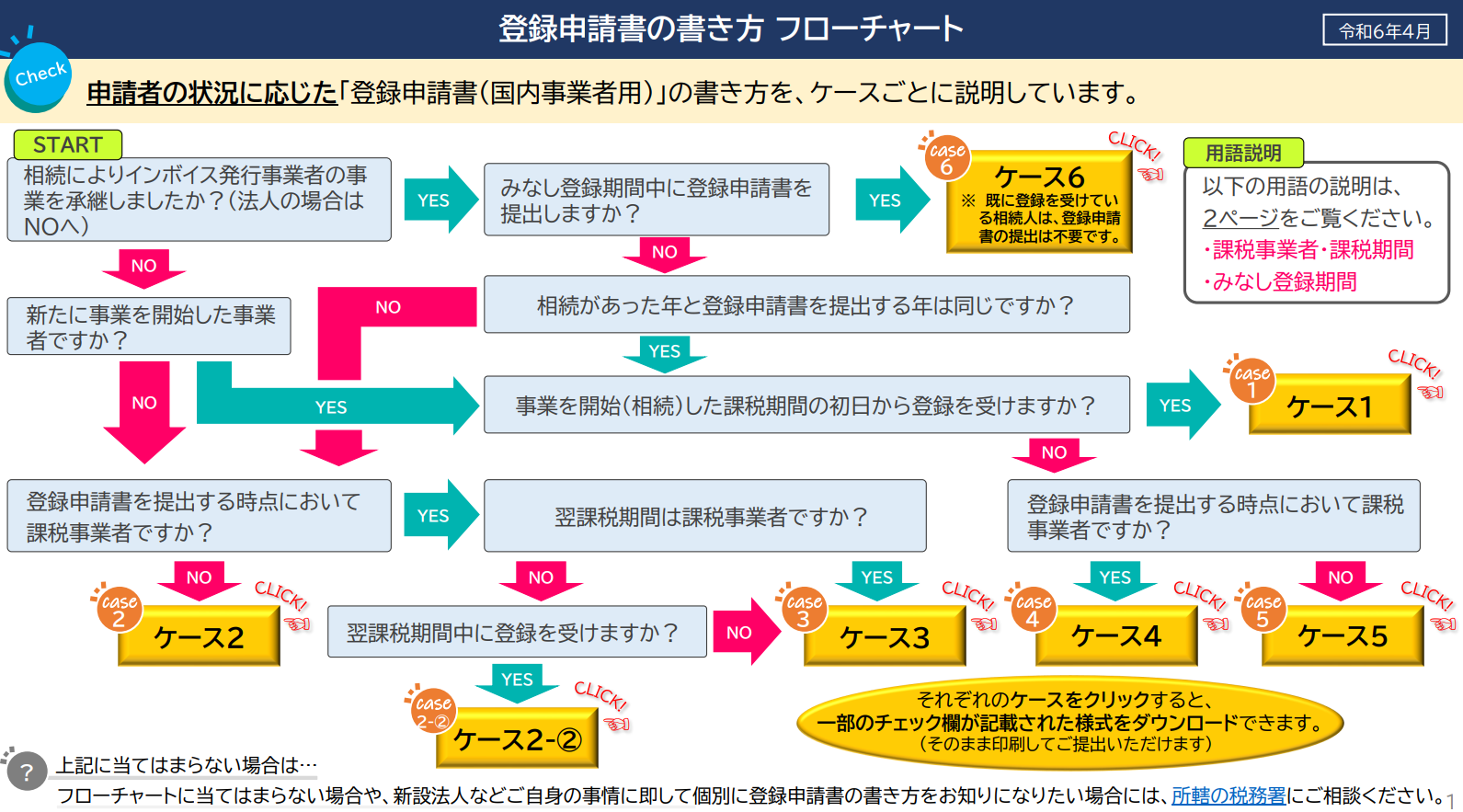

1.適格請求書発行事業者の登録申請書を提出

まずは、適格請求書発行事業者の登録申請書を書きましょう。

| ケース | 記載する際のポイント |

| 事業を開始した課税期間の初日から登録を受ける場合 | 個人事業者の方は 令和●年1月1日、法人の方は 「事業年度」の初日(設立日) を記載 |

| 登録申請書の提出が事業を開始した課税期間でない免税事業者の方 | 法人の方は、個人番号の代わりに事業年度・資本金を記載 |

| 登録申請書の提出が開始した課税期間でない課税事業者の方 | 「免税事業者の確認」欄は記載不要 |

| 事業を開始した課税期間中に登録申請書を提出する場合で、その課税期間の初日から登録を受けずに申請書を提出する時点において課税事業者の方 | 「免税事業者の確認」欄は記載不要 |

| 事業を開始した課税期間中に登録申請書を提出する場合で、その課税期間の初日から登録を受けずに申請書を提出する時点において免税事業者の方 | 法人の方は、個人番号の代わりに事業年度・資本金を記載 |

| 相続によりインボイス発行事業者の事業を承継し、みなし登録期間中に登録申請書を提出する個人事業者 | 「免税事業者の確認」欄は記載不要 |

登録申請書の提出方法に関しては、必要事項を紙面に記載し、郵送もしくは窓口に持参する方法か、e-Taxによる電子申請でも受け付けています。

郵送で登録申請する場合

郵送で申請する場合、以下の手順で行います。

- 国税庁ホームページから「適格請求書発行事業者の登録申請書」をダウンロードし、必要事項を記入

- 本人確認書類として、マイナンバーカードまたは通知カードなどの番号確認書類と運転免許証などの身元確認書類の写しを用意

- 記入した申請書と本人確認書類の写しを、管轄の「インボイス登録センター」へ送付

なお、送付先は国税庁の公式サイトで確認できます。

e-taxで登録申請する場合

e-Taxを利用する場合には、画面の表示に従って必要事項を入力するだけで簡単に登録申請データを作成することができます。

まずは、以下のものを準備しましょう。

- マイナンバーカード及びカードリーダー

- パソコン

- インターネット接続環境

- 暗証番号(4桁の数字)

必要なものが揃ったら、以下の手順で申請します。

- マイナンバーカードと暗証番号を使ってe-Taxにログイン

- 「申告・納税」を選択

- 「消費税(令和元年度課税分以降)」を選択

- 「適格請求書発行事業者登録申請」を選択

- 画面の案内に従って入力・送信

2.適格請求書の写しを保存

適格請求書発行事業者の登録が完了した後は、適格請求書を発行し、発行した適格請求書の写しを保存する必要があります。

インボイス制度導入により、適格請求書発行事業者には適格請求書の作成および保存が義務化されます。

インボイス制度が導入された後は、認定された事業者のみが発行できる適格請求書が仕入税額控除を受けられる対象となるため、それ以外の請求書類では仕入税額控除ができなくなります。

なお、適格請求書の写しの保存期間は法人とフリーランスもいずれも7年間です。

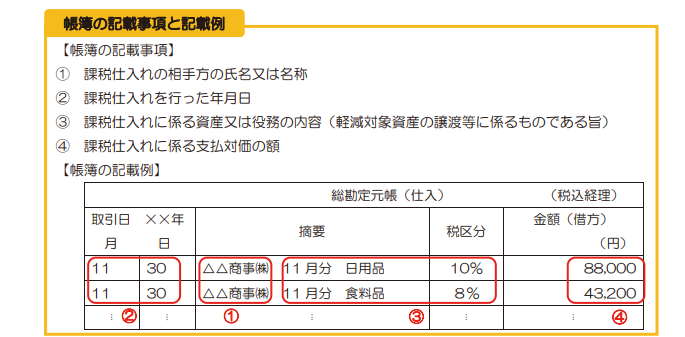

3.インボイス制度に対応した帳簿を作成

インボイス制度に対応した帳簿を作成する場合には、以下の記載事項が必要になります。

仕入を行なった年月日

取引内容や税区分

課税仕入額

出典:国税庁|適格請求書等保存方式(インボイス制度)の手引き

なお、記載事項は区分請求書に対応したものと同じで、適格請求書への記載が義務付けられている登録番号の記載は必要ありません。

4.消費税の確定申告

適格請求書発行事業者になった場合には、消費税を納める義務が生じます。

消費税の確定申告は、下表のとおりです。

| 課税対象期間 | 個人事業主の場合:1月1日から12月31日までの1年間 |

| 申告期間 | 個人事業主の場合:翌年3月31日まで |

| 納付期限 | 申告期限と同日 |

| 提出書類 |

|

| 提出方法 |

|

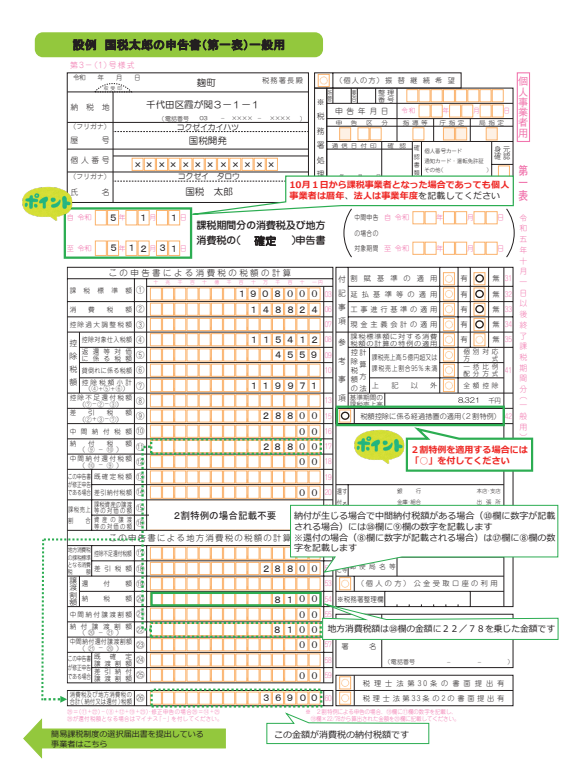

確定申告書は、下記を参考に記入しましょう。

ただし消費税の確定申告は所得税に比べて複雑で、自身で行う場合には消費税の申告と納税についての知識が必要となるため、税理士などの専門家に依頼することをおすすめします。

なお、本来免税事業者だった人がインボイスの登録をしたために課税事業者となった場合には、税負担と事務負担を軽減するため、所得税法の一部を改正する法律案が成立しました。

これにより、納税額を売上税率の2割に軽減する2割特例が3年間講じられます。業種に関わらず、売上や収入を税率毎に把握するだけで消費税の申告が可能となり、事務負担が大幅に軽減される効果が期待できます。

また、特例を受けるための事前の届出は不要で、消費税の確定申告書に2割特例の適用を受ける旨を記載するだけで受けることが可能です。

フリーランスの方で確定申告について詳しく知りたい方は、こちらの記事を参考にしてください。

確定申告を楽にしたいと悩む方へ

質問に答えていくだけで、経理の作業がはじめての方でも簡単に確定申告の書類作成をすることができます!

確定申告を楽にサクッとおこないたい方は、freeeがおすすめです!

課税事業者になった場合の納税方法

課税事業者になった場合の納税方法は以下の3パターンです。

- 本則課税

- 簡易課税

- 2割特例

本則課税のケース

本則課税の納税方法は、大きく分けて以下の2とおりです。

- 毎月納付方式:毎月末に、前月の課税売上高に基づいて計算した消費税を納付

- 一括納付方式:確定申告後、申告書の提出期限までに一括で納付

簡易課税制度を利用するケース

簡易課税制度は、中小規模の事業者の納税事務負担を軽減するために設けられた制度です。

適用条件は以下のとおりです。

- 基準期間の課税売上高が5,000万円以下であること

- 消費税簡易課税制度選択届出書を提出していること

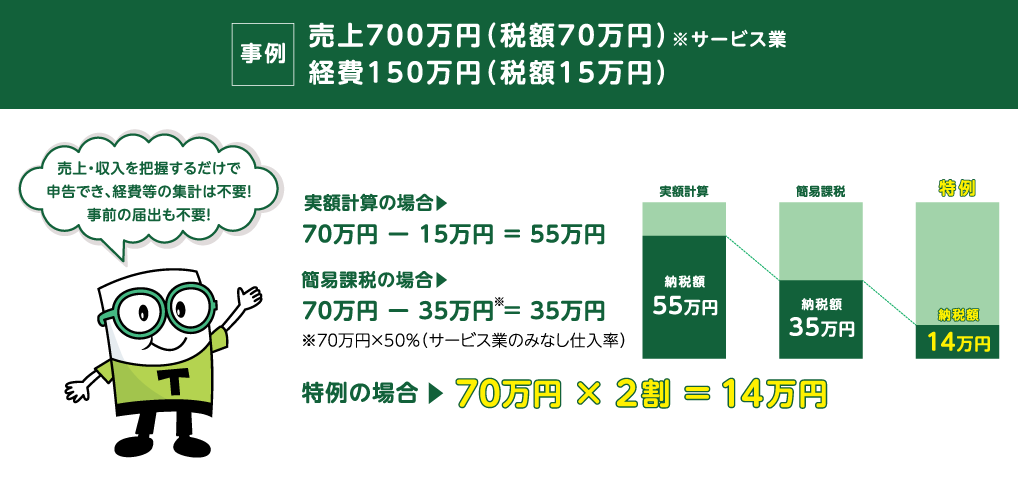

2割特例の措置が適用されるケース

2割特例とは、インボイス制度導入に伴い、免税事業者から適格請求書発行事業者になった小規模事業者の納税負担を、売上税額の2割に軽減する軽減するための措置です。

事前申請は不要で、消費税の確定申告時に消費税の確定申告書へ「2割特例の適用を受ける旨」を付記すれば申請できます。

まとめ

インボイス制度の導入により、フリーランスは課税事業者になるか、免税事業者のまま事業を続けるかで、取るべき対応や取引先との関係性を見直す必要があります。免税事業者のまま事業を継続する場合は、取引先から仕事をもらえなくなる可能性があり、課税事業者の場合には取引先が適格請求書発行事業者であるかどうかで納税額が変わります。

また、適格請求書発行事業者に登録した場合には、新たに消費税の納税義務が発生するため、どの方法を選ぶのかしっかりと検討する必要があるでしょう。

請求書や見積書は自分でも作成できますが、知識がないとミスや誤記入してしまうリスクが高いです。そんなフリーランスの方には、無料で請求書・見積書を発行できるfreee請求書がおすすめです。フォームに沿って入力した内容が書類上にリアルタイムで反映されるので、プレビューで確認しつつ書類作成できます。消費税も自動計算されるので、計算ミスや入力漏れが不安な方にもおすすめです。

「起業の窓口」では、フリーランスの方々に向けて、業務効率化のヒントや成功事例、最新のビジネス情報など、お役立ち情報を提供しています。

ぜひ、「フリーランス」に関する他の記事もご覧ください。

起業や開業、独立に興味を持ったら、まずは「起業の窓口」に登録してみよう!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビューなど、さまざまなコンテンツを完全無料で提供しています。

会員特典として、起業・経営支援のプロ「V-Spirits」が監修するオリジナル冊子『会社設立完全ガイド』を無料プレゼント。さらに、V-Spritsによる1時間の無料起業相談や、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介します。

あなたの夢の実現を全力でサポートします!

- 記事監修

-

- 中野 裕哲 HIROAKI NAKANO

- 起業コンサルタント(R)、経営コンサルタント、税理士、特定社会保険労務士、行政書士、サーティファイドファイナンシャルプランナー・CFP(R)、1 級FP 技能士。 V-Spiritsグループ創業者。東京池袋を本拠に全国の起業家・経営者さんを応援!「あの起業本」の著者。著書16冊、累計20万部超。経済産業 省後援「DREAMGATE」で11年連続相談件数日本一。

-

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。

関連記事