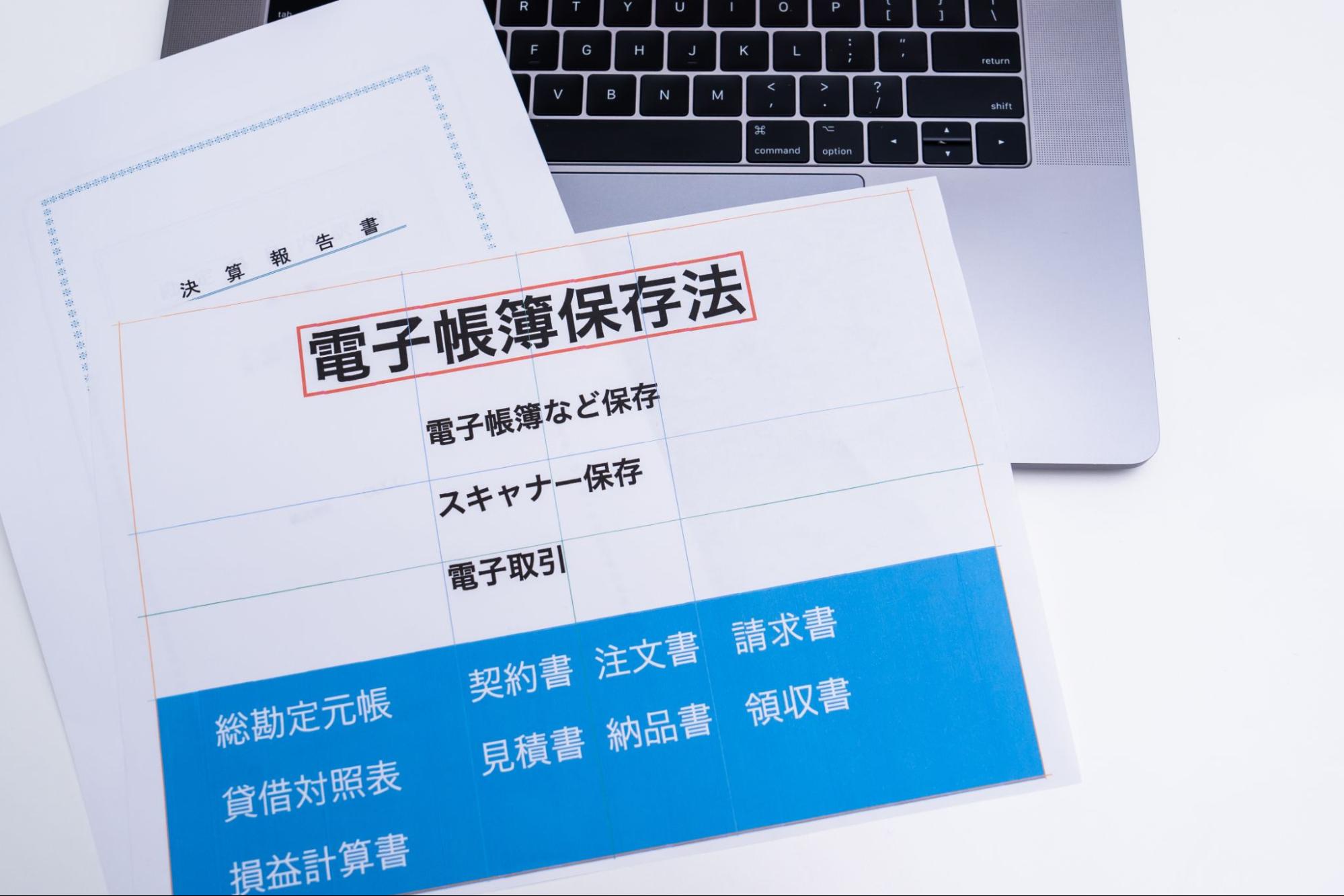

電子帳簿保存法の対象書類一覧と保存方法!違反リスクや対応ポイントも解説

シェア

シェア個人事業主の中には、電子帳簿保存法の改正によって、何がどのように変わったのか気になっている方もいることでしょう。改正内容を正確に把握していないと、誤った方法で対応してしまい、後でトラブルに発展する可能性があるため、正しい知識を身につけておくことが大切です。

この記事では、電子帳簿保存法の対象書類や対応、注意点について、わかりやすく解説します。

- 【この記事のまとめ】

- 電子帳簿保存法は、企業が電子的に作成した帳簿や書類を保存するための基準を定めた法律です。1998年に制定され、経理業務の効率化や紙書類削減を目的としています。

- 2022年の改正により、電子取引データの保存が義務化されました。企業はタイムスタンプを付与し、データ改ざんを防止するシステムを導入し、7年間保存する必要があります。

- 改正により、事前承認制度や適正事務処理要件の廃止、タイムスタンプ要件の緩和などが実施されました。これにより、企業の運用負担が軽減され、より柔軟なデータ管理が可能になりました。

GMOオフィスサポートでは、起業や開業に必要な代表印や銀行印などの印鑑セットを販売しております。最短で2営業日以内に発送しますので、急いで作りたい方にもおすすめです。

2024年11月1日より、フリーランス・事業者間取引適正化等法が施行されます。

組織に所属せずに働くフリーランスが安心して働ける環境を整備するために、フリーランスと企業などとの発注事業者間の取引の適正化(契約書等により取引条件を明示する)が主な目的です。

詳しくは次の記事をご覧ください。フリーランス・事業者間取引適正化等法の概要、制定された背景や具体的な内容などを解説しています。

電子帳簿保存法とは

電子帳簿保存法(でんしちょうぼほぞんほう)は、日本において企業が電子的に作成した帳簿や書類を保存する際の基準や要件を定めた法律です。

この法律は、紙の帳簿よりも電子データの保存が容易であり、企業の経理業務の効率化を図ることを目的としています。1998年に制定され、その後何度も改正されています。

電子帳簿保存法を適用することで、企業は膨大な紙の書類を削減し、より迅速かつ正確なデータの管理が可能です。また、税務調査時の対応も容易になるといったように多くのメリットがあります。

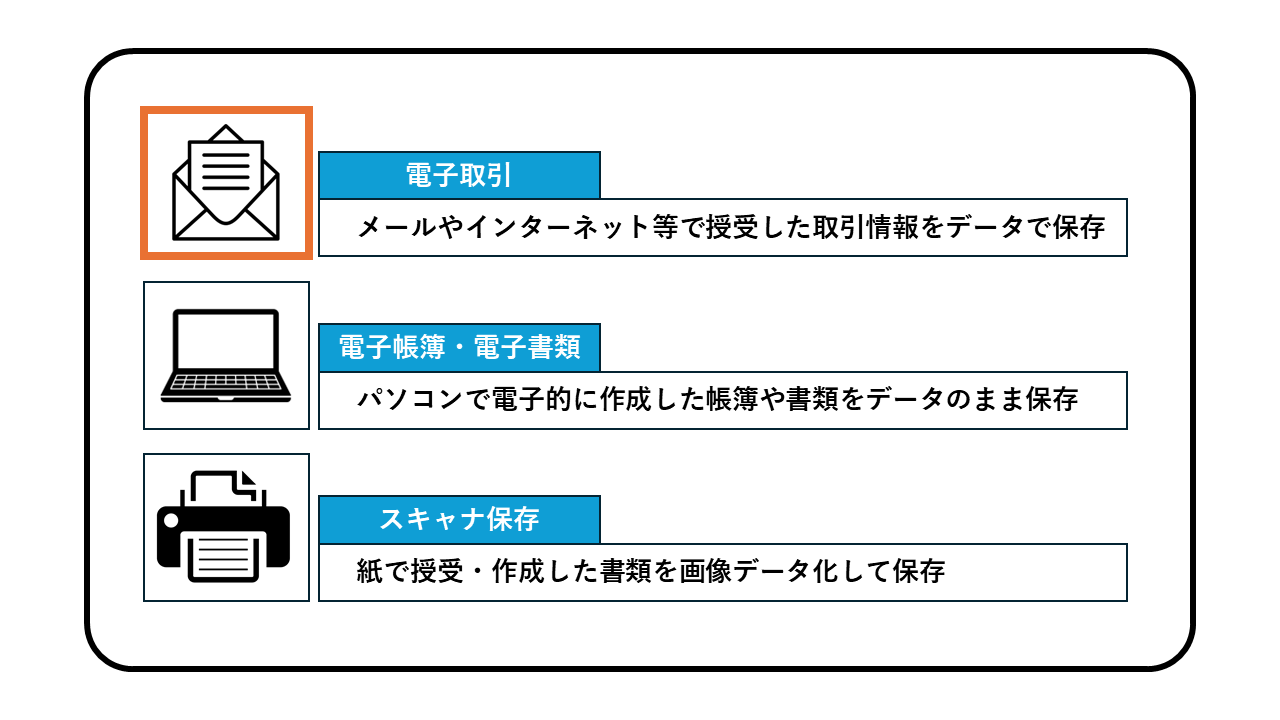

【義務】電子取引

電子帳簿保存法の一部として、電子取引に関するデータの保存が義務付けられています。具体的には、電子メールやウェブ上で受け取った請求書、領収書、契約書などの取引情報を電子データとして保存しなくてはなりません。

この義務は、電子取引が普及する中で取引における透明性と信頼性を確保し、税務署の監査をスムーズに行うために導入されました。

保存方法としては、データの改ざんを防ぐためのタイムスタンプの付与および検索機能の確保が求められます。また、保存期間も通常の紙の帳簿と同様に7年間が基本です。企業はこれに対応するために適切な電子保存システムの導入が必要となります。

【任意】電子帳簿等保存

電子帳簿保存法において、電子帳簿等の保存は企業に対して任意とされています。具体的には、企業が紙の帳簿や書類を電子データに置き換えて保存することが許可されているものの、必須ではありません。

この任意の措置は、企業の経理業務を効率化し、保管スペースの削減や検索の迅速化を図ることを目的としています。企業は、電子データとして保存する場合に、データの改ざん防止措置としてタイムスタンプを付与し、必要な検索機能を備える必要があります。

また、電子保存を選択した場合でも保存期間は従来の紙の帳簿と同様に7年間です。企業が電子帳簿等の保存を選択することで、業務効率化やコスト削減が期待できますが、適切なシステムの導入と運用が求められます。

【任意】スキャナ保存

電子帳簿保存法で、スキャナ保存は企業に対して任意で認められています。具体的には、紙の領収書や請求書などの書類をスキャナで電子データに変換して保管することが可能です。

この任意の措置は、紙の書類の管理を効率化し、保管スペースを削減することを目的としています。スキャナ保存では、スキャンした画像データが改ざんされないようにタイムスタンプを付与し、必要な検索機能を確保することが求められます。

また、電子データの保存期間は紙の書類と同様に7年間です。企業はスキャナ保存を選択することによって、紙の書類管理に伴う手間やコストを削減できる一方で、適切なスキャナ機器と保存システムの導入および運用が必要です。

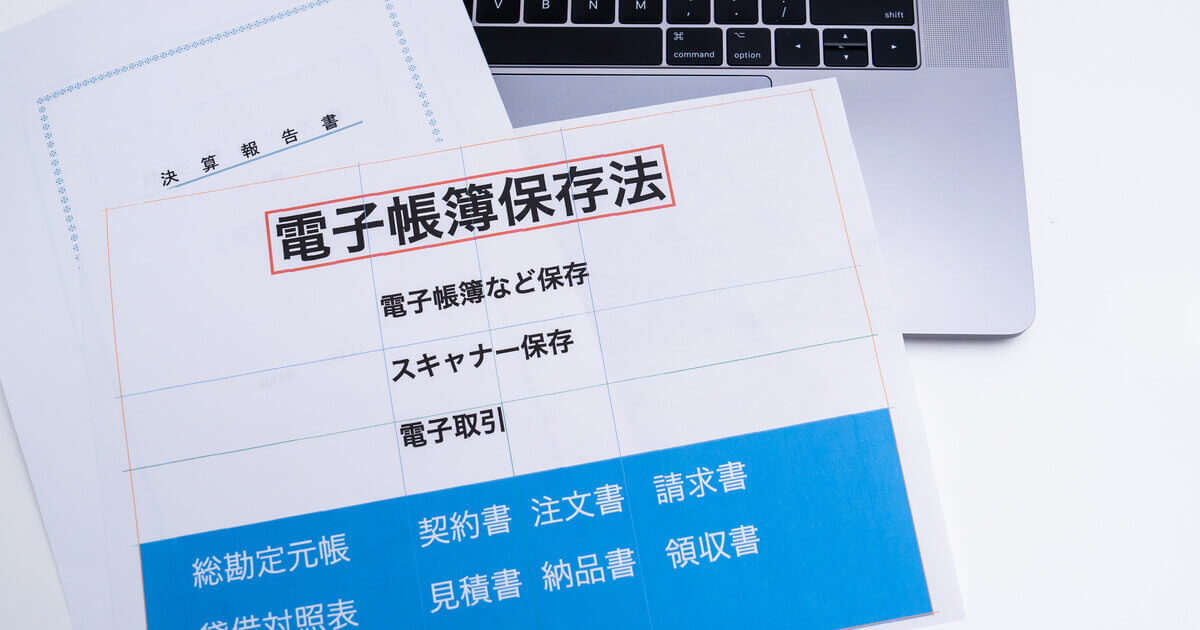

電子帳簿保存法の対象書類

電子帳簿保存法の対象書類となるのは、大きく分けて以下の3つです。それぞれについて詳しく解説します。

国税関係帳簿

国税関係帳簿とは、税務署に提出する帳簿や書類などのことです。

例えば、以下のような書類が該当します。

- 総勘定元帳

- 仕訳帳

- 売上台帳

- 補助元帳

- 現金出納帳

- 固定資産台帳

国税関係書類

国税関係書類も税務署に提出するための書類です。

例えば、以下のような書類が該当します。

電子データ取引

電子データ取引とは、インターネットや電子メールを通じて行われる取引情報のことです。

例えば、以下のようなデータが含まれます。

- 請求書

- 領収書

- 納品書

- 契約書

- 見積書

- 注文書

国税関係帳簿、国税関係書類、電子データ取引のいずれも電子データとして保存することで、業務の効率化と管理の精度向上が期待できるでしょう。

電子帳簿保存法の対象外となる書類

電子帳簿保存法では、一部の書類が対象外となり保存義務は発生しません。

ここでは、対象外となる書類の具体的な例と取り扱いを解説します。

保存義務がない取引データの例

電子帳簿保存法では、電子取引データの保存が義務づけられていますが、すべての取引データが対象となるわけではありません。

保存義務がないのは、国税関係書類の作成・授受に該当しない情報や、単なる業務連絡にすぎないデータです。

例えば、日程調整のメールや打合せメモ、見積依頼に対する回答のみのデータなどは対象外です。これらは税務処理と直接関係せず、課税に影響を与えないため保存義務が発生しません。

そのため、業務効率を重視する企業では、これらを整理対象から除外する運用が求められます。

私的利用に関する領収書やレシート

電子帳簿保存法では、業務上の支出を証明する領収書やレシートは保存義務がありますが、私的利用に伴う支出の領収書は対象外です。

例えば、個人の私用で購入した書籍や飲食代のレシートなどは事業活動と関係がないため、税務上の帳簿書類に含める必要がありません。

これらを誤って登録・保管すると、経費計上の誤認につながり、場合によっては税務リスクを生じる恐れもあります。

そのため、経理担当者は業務関連性を明確に区別し、経費精算時に適切に仕分けることが重要です。

また、会社規定に基づく精算範囲を文書化し、私的領収書を除外するルールを運用に反映させると実務負担を軽減できます。

業務と無関係な書類の取り扱い

電子帳簿保存法の対象外となる書類には、業務活動と無関係な性質を持つ資料や社外配布物が含まれます。

具体的には、社内掲示や社外からの案内状、チラシ、取引に発展していない問い合わせメールなどが該当します。

これらは国税関係帳簿書類に位置づけられず、税務証憑としての保存要件を満たさないため、電子データとしての保存義務はありません。

ただし、業務改善や参考資料として一定期間保管することは任意で認められています。

扱う際は、必要に応じて「税務関連文書」「情報資料」としてフォルダ分けを行い、誤って対象書類として管理しないようにすることが大切です。

電子帳簿保存法の改正によって個人事業主に求められる対応

電子帳簿保存法は時代の変化に合わせて適宜改正が行われています。2022年(令和4年)の改正では、以下の5つの点で改正が実施されました。

- 電子取引データ保存の義務化

- 事前承認制度の廃止

- 適正事務処理要件の廃止

- 条件を満たす場合にタイムスタンプ要件の緩和

- 検索要件項目の緩和

それぞれの改正によって個人事業主に求められる対応について詳しく見ていきましょう。

電子取引データ保存の義務化

電子取引データ保存の義務化により、企業は電子メールやウェブ上で受け取った請求書、領収書、契約書などの取引情報を電子データとして保存しなければならなくなりました。

具体的には、保存するデータに対してタイムスタンプを付与し、データ改ざんを防止する措置が求められます。また、検索機能を確保し、必要な情報を迅速に抽出できるようにすることも重要です。(※小規模事業者など対応が困難な事業者に対しては緩和措置あり。)

保存期間は従来の紙の帳簿と同様に7年間であり、企業はこれらの要件を満たすために適切な電子保存システムの導入と運用が必要となります。

この改正は、電子取引の普及に対応し、取引の透明性と信頼性を向上させることを目的としています。

事前承認制度の廃止

改正において、事前承認制度が廃止されました。これによって、企業は税務署の事前承認を得ることなく、電子帳簿や電子取引データの保存を行えるようになりました。この変更は企業の手続き負担を軽減し、迅速なデータ保存の実施を可能にすることを目的としています。

具体的には、従来必要だった税務署への事前申請および承認手続きを省略できるため、企業は保存システムを柔軟に導入しやすくなります。しかし、データの改ざん防止や適切な検索機能の確保などのような法的要件を満たすための内部統制や運用体制の整備が引き続き求められます。

この改正で、企業はより効率的かつ迅速に電子データを管理できるようになり、業務の効率化が期待できるでしょう。

適正事務処理要件の廃止

改正では、適正事務所利用件も廃止されました。これによって、電子帳簿や電子取引データの保存に際して、特定の事務処理プロセスを遵守する必要がなくなりました。この変更は企業の負担を軽減することで、より柔軟なデータ保存が可能になることを目的としています。

具体的には、これまで求められていた一定の事務手続きを省略でき、自社に最適な方法で電子データを管理することが可能です。しかし、データの改ざん防止措置としてのタイムスタンプの付与および必要な検索機能の確保などの基本的な法的要件は引き続き求められます。

企業は内部統制の強化や適切なシステムの導入で、これらの要件を満たしつつ業務の効率化を図る必要があります。

条件を満たす場合にタイムスタンプ要件の緩和

改正によって一定の条件を満たす場合、タイムスタンプ要件が緩和されました。具体的には、電子取引データの保存で企業が内部統制を整備し、改ざん防止のための適切な措置を講じている場合、タイムスタンプの付与が必須でなくなるケースが導入されました。

この変更は企業の運用負担を軽減し、柔軟なデータ保存を促進することを目的としています。対応として、企業は内部統制システムの強化が求められます。

例えば、改ざん防止のためのログ管理や、アクセス制御といったような適切なセキュリティ対策の実施です。また、これらの対策が有効に機能していることを証明するための文書化や監査プロセスも重要です。企業はこれらの条件を満たすことでタイムスタンプに依存せず、法令遵守を果たしながら効率的なデータ管理を行えるでしょう。

検索要件項目の緩和

改正には、検索要件項目の緩和も盛り込まれました。具体的には、電子取引データの保存における検索機能の要件が緩和され、企業が求められる検索機能の実装がより柔軟になりました。

この変更は企業の負担を軽減し、電子データ管理の利便性を向上させることを目的としています。対応として、企業は従来よりも簡便な検索機能を実装することが可能になりますが、依然データの迅速かつ正確な検索が求められます。

例えば、取引年月日や取引金額など、基本的な検索項目を確実に検索できるようにするなどです。また、内部統制の観点から、検索結果の信頼性を確保する適切なシステム管理と運用が必要です。企業はこれらの要件を満たしつつ、効率的なデータ管理を行うことで法令遵守と業務効率化を両立させることが求められます。

電子帳簿保存法と青色申告の関係

電子帳簿保存法へ正しく対応することで節税効果を得られる一方、要件を満たさない場合は控除が受けられないリスクもあります。ここでは、控除の要件やメリット、注意点を詳しく解説します。

65万円の青色申告特別控除の要件

青色申告には最大65万円の特別控除があり、電子帳簿保存法に準拠した帳簿管理とe-Taxによる電子申告の実施が前提です。

控除を受けるには電子帳簿保存法の要件を満たした「優良な電子帳簿」で記帳する必要があります。

具体的な条件は以下の通りです。

- e-Taxを利用して確定申告を行う

- 同法に準拠した形式で仕訳帳と総勘定元帳を電子保存

- 事前に税務署へ「電子帳簿保存の申請届出」を提出

これらを満たすことで、正確な経理処理と税務透明性が確保されます。一方で、誤った保存方法を選択すると青色申告の承認取り消しの恐れもあるため、早期の電子化体制構築が重要です。

電子帳簿保存法に沿った帳簿管理で得られるメリット

電子帳簿保存法に基づいて帳簿を管理すると、青色申告特別控除の適用だけでなく、業務効率の向上やリスク軽減にもつながります。

電子取引データを適切に管理することで、税務調査にも強い正確な記録体制を構築できます。 主なメリットは以下の3点です。

- 帳簿や証憑の検索性向上と確認作業の迅速化

- 紙書類の保管スペース削減によるコスト削減

- 修正履歴の自動記録による信頼性向上

これらは単なるデジタル化ではなく、経理プロセス全体の品質向上に直結します。

また、電子帳簿の運用はペーパーレス経営にも貢献し、将来的な税制改正にも柔軟に対応できる基盤を作る取り組みといえます。

控除を受けるために注意すべきポイント

65万円の控除を確実に受けるためには、形式的なデジタル化だけでなく、運用面での適正管理が欠かせません。

電子帳簿保存に対応していない保存方法や届出漏れは控除適用外となるリスクがあります。 特に注意すべき点は以下の通りです。

- 保存仕様が法要件(真実性・可視性・検索性)を満たしているか

- 税務署への届出を申告期限(原則3月15日)までに完了しているか

- 電子データ取得時の修正防止措置を講じているか

こうした基本管理を怠ると、青色申告の承認取り消しや追徴課税の対象となる場合もあります。

経理担当者は運用ルールを明文化し、定期的なチェック体制を整えることでミスを防ぎ、安定した節税効果を持続させることが重要です。

電子帳簿保存法における保存期間と保存方法

電子帳簿保存法では、帳簿や取引関係書類を一定期間保存する義務があります。ここでは、適正な保存期間と安全な保存方法を詳しく解説します。

7年間または10年間の保存期間

電子帳簿保存法で定められる保存期間は、事業形態や取引内容によって異なります。

法人は原則7年間、欠損金の繰越控除を受ける場合には最長10年間の保存が必要です。また、個人事業主の場合は、青色申告なら7年、白色申告では5年とされています。

保存対象には帳簿、仕訳帳、請求書、領収書、電子取引データなどが含まれます。主な基準は以下の通りです。

- 法人:7年(欠損金繰越控除がある場合は10年)

- 個人事業主:青色申告7年/白色申告5年

この期間は、税務調査への対応を目的としており、保存義務を満たさない場合、青色申告の承認取消や追徴課税のリスクがあります。法定期間を超えて保存しておけば、トラブル防止にも有効です。

紙と電子の保存方法の違い

電子帳簿保存法では、紙と電子データのどちらの形式でも書類を保存できますが、運用上のルールや要件に明確な差があります。

電子保存では、データの真実性・可視性・検索性を確保することが義務付けられ、紙保存よりも高度な管理体制が求められます。

以下の表は、それぞれの保存方法の主な違いをまとめたものです。

| 項目 | 紙保存 | 電子保存 |

|---|---|---|

| 管理方法 | ファイルやキャビネットで保管 | システム上でデータ保存 |

| 改ざん防止 | 署名・印影など人為的な確認 | タイムスタンプや履歴管理で自動証跡 |

| 検索性 | 書類を目視で探すため時間がかかる | 指定条件で瞬時に検索可能 |

| 保管コスト | スペースや紙代が発生 | データサーバー・クラウド利用で削減 |

| 税務対応 | 紙原本を提示 | 電子証拠での提示が可能 |

電子保存の方が効率面で優れていますが、導入時には法令要件を満たす仕組みづくりが不可欠です。特に、タイムスタンプ対応やデータ改ざん防止機能を備えたシステムの利用が推奨されます。

自社の業務規模や体制に合わせて、最適な保存方式を選ぶことが重要です。

クラウド保存とローカル保存の比較

電子帳簿保存では、保存先としてクラウドとローカル(社内サーバーなど)のどちらを用いるか検討が必要です。

クラウド保存はインターネット接続環境があればどこでも確認でき、バックアップ体制にも優れています。 それぞれの特徴を整理すると以下の通りです。

- クラウド保存:自動バックアップ・タイムスタンプ対応・複数拠点で共有可能

- ローカル保存:セキュリティ管理を自社内で完結、外部アクセス制限が容易

クラウド型は運用の柔軟性が高く、データ検索や履歴確認も容易な反面、通信障害リスクへの備えが必要です。

ローカル型は堅実ですが、管理者の運用負担が大きくなります。業態やセキュリティ方針に応じた併用も効果的です。

スキャナ保存する場合の手順と注意点

紙の書類を電子化する場合、スキャナ保存制度を利用します。スキャナ保存は要件を満たしていれば紙原本を廃棄でき、業務効率の大幅な向上につながります。

手順は以下の通りです。

- 対象書類をスキャン(解像度200dpi以上・階調256階調以上)

- 「日付」「金額」「取引先」で検索できるように設定

- 変更履歴が分かるシステムまたはタイムスタンプを付与

- 税務署への届出と社内運用ルールの整備

注意すべきは、スキャン後のファイルを改ざん防止措置付きで管理する点です。タイムスタンプや履歴管理が不十分だと保存要件を満たさず、無効扱いとなる可能性があります。

保存体制を明確にし、定期的な運用チェックを行うことが適正対応につながります。

個人事業主が電子帳簿保存法に対応するためにやること

個人事業主が電子帳簿保存法に対応するためにやることとして、以下の3つが挙げられます。それぞれを詳しく説明します。

1.電子データの保管方法を決める

個人事業主が電子帳簿保存法に対応するためにはまず電子データの保管方法を決める必要があります。具体的には、紙の書類をスキャナでデジタル化し、タイムスタンプを付与するなどの改ざん防止措置を講じることが求められます。

また、データを迅速に検索できるようなシステムを整備することも重要です。

2.データの保管場所を決める

次に、電子データの保管場所を決めることが必要です。クラウドストレージや社内サーバーのような信頼性とセキュリティが確保された場所を選択します。

保管場所についてはデータのバックアップを定期的に行って、災害やシステム障害からの復旧を容易にするための対策を講じなくてはなりません。

3.従業員がいる場合の社内ルール作り

個人事業主でも従業員を雇っている場合、電子帳簿保存法に対応するための社内ルール作りが欠かせません。全員が統一的に運用できる環境を整えなければ、保存ミスや法令違反につながる恐れがあります。

具体的には以下のポイントを押さえると効果的です。

- 保存対象となる書類やデータの種類を明確化

- 保存・削除の権限範囲をルール化

- 不明点を共有できる相談体制の整備

4.電子帳簿保存法対応の会計システムを導入する

最後に、電子帳簿保存法に対応した会計システムを導入します。このシステムは、電子データの保存、タイムスタンプの付与、検索機能の提供などのような法的要件を満たすものでなくてはなりません。

適切なシステムを導入することで、事務処理の効率化とコンプライアンスの確保が可能になります。

確定申告を楽にしたいと悩む方へ

質問に答えていくだけで、経理の作業がはじめての方でも簡単に確定申告の書類作成をすることができます!

確定申告を楽にサクッとおこないたい方は、freeeがおすすめです!

紙と電子を組み合わせた管理の注意点

電子帳簿保存法では、紙と電子の併用も認められていますが、両者を混在させる場合は一貫した管理体制が必要です。

特に、電子取引で受領したデータは紙に出力しても法的効力を持たないため、必ず電子のまま保存する必要があります。

併用時の主な注意点は以下の通りです。

- 紙で受領した書類はスキャン後に電子保存して一元管理

- 電子データはタイムスタンプや履歴付きシステムで保管

- 紙原本と電子データの保管期間を統一して管理

このように整理しておくと、監査や税務調査にもスムーズに対応できます。紙と電子を併用する際は、重複管理を防ぐために明確な運用規定を設けることが重要です。

個人事業主が電子帳簿保存法に関して注意するポイント

個人事業主は電子帳簿保存法に関して以下の8つのポイントに注意が必要です。それぞれのポイントについて詳しく見ていきましょう。

紙での管理を避けてペーパーレス化を検討する

個人事業主は紙での管理を避け、ペーパーレス化を検討することが重要です。電子データは検索や共有が容易であり、保管スペースの節約にもつながります。

紙の書類は紛失や劣化のリスクがあるため、電子データ化することによりこれらのリスクを回避し、効率的なデータ管理が可能になります。

保存期間までデータを残しておく

電子帳簿保存法では、データを一定期間(一般的に7年間)保存することが義務付けられています。個人事業主はこの期間中、データを確実に残しておかなくてはなりません。

データが途中で失われた場合は、税務調査などにおいて問題となり、罰則を受けるリスクがあります。適切な保存対策を講じましょう。

データ管理しやすいように保存しておく

データは管理しやすいように保存することが求められます。分類やタグ付けを行い、必要な情報を迅速に検索できるように整備しましょう。

これにより、業務効率が向上し、税務調査時にもスムーズに対応できます。適切な管理が行われていなければ、必要なデータが見つからず、業務に支障をきたすリスクがあるので注意してください。

定期的にバックアップをとる

定期的にデータのバックアップをとることは、データ喪失のリスクを軽減するために、非常に重要です。ハードウェアの故障やサイバー攻撃といった予期せぬ事態に備えるためにも、バックアップを別の場所に保存することを推奨します。

バックアップがなければ、データ喪失時に業務が停止し、回復が困難になるリスクがあるので注意してください。

データ消失リスクとクラウド依存の注意点

電子帳簿保存法に対応するためクラウドサービスを利用する場合、利便性と同時にリスク管理も必要です。

クラウドは安定した運用環境を提供しますが、通信障害やサーバートラブルによりデータへアクセスできなくなる可能性があります。 主な注意点は以下の通りです。

- 通信環境が不安定な場合、データ確認ができなくなる

- 外部委託により障害対応が遅れる可能性がある

- IDやパスワード流出による情報漏えいのリスク

クラウド保存は利便性が高い反面、サービス障害やセキュリティインシデントのリスクも存在します。特定のクラウドサービスに依存しすぎると、障害時に業務が停止する恐れもあります。

複数の保存先を確保し、データの喪失や改ざんを防ぐ運用が重要です。

電子帳簿保存法違反時の罰則やリスク

電子帳簿保存法に違反すると、形式的なミスであっても大きなペナルティを受ける可能性があります。

違反が発覚した場合、青色申告の承認取り消しや過料処分、追徴課税などのリスクがあるため、個人事業主も厳格な対応が求められます。

具体的なリスクは次の通りです。

- 青色申告の承認取消により控除や特典が利用不可

- 通常の追徴課税に加え最大10%の重加算税(合計45%)

- 消費税の仕入税額控除が否認される可能性

これらの罰則は事業経営に直接影響を及ぼすため、早期に適切な保存体制を整えることが不可欠です。法令要件を満たさないまま運用を続けると、税務調査時に重大な指摘を受けるおそれがあります。

青色申告特別控除との関係

電子帳簿保存法への対応は、青色申告特別控除を最大限活用するための重要な要素です。

2020年以降、従来通りの記帳方法では控除額が55万円に減額され、65万円控除を受けるには電子帳簿保存またはe-Tax申告が必須です。

電子化によって節税効果を維持できる一方、要件を満たさない場合は控除額が減額されます。

また、適切に対応しないと青色申告自体が取り消されるリスクもあるため、導入時には慎重な準備と運用管理が求められます。

税務調査で確認されるチェック項目

税務調査では、電子帳簿保存法への対応状況が詳しく確認されます。

調査時には電子データの真実性・可視性・検索性が厳格に審査され、要件を満たしていない場合は指摘を受ける可能性があります。

主なチェック項目は次の通りです。

- タイムスタンプや訂正削除履歴の適切な管理

- 取引年月日・金額・取引先での検索機能の確保

- システム関係書類や事務処理規程の備付け

- データの保存期間と改ざん防止措置の実施状況

これらの項目は調査官が重点的に確認する部分であり、不備があると修正申告や追徴課税につながります。

そのため、日常的に法令要件を満たした運用を継続し、定期的な自己点検を行う体制を整えることが重要です。

【結論】正しい知識を身につけて適切な対応をしよう

この記事では、電子帳簿保存法の仕組みと対象書類、改正内容、さらに個人事業主が行うべき対応を解説しました。

近年の改正により、電子取引データ保存の義務化や事前承認制度の廃止が行われ、タイムスタンプや検索要件も緩和されています。

法令遵守だけでなく、ペーパーレス化やクラウド保存の活用による業務効率化も重要です。

正しい保存方法を理解し、システム導入や定期的なバックアップを実践することで、データの信頼性と経営の安定化を両立させましょう。

起業や開業、独立に興味を持ったら、まずは「起業の窓口」に登録してみよう!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビューなど、さまざまなコンテンツを完全無料で提供しています。

会員特典として、起業・経営支援のプロ「V-Spirits」が監修するオリジナル冊子『会社設立完全ガイド』を無料プレゼント。さらに、V-Spritsによる1時間の無料起業相談や、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介します。

あなたの夢の実現を全力でサポートします!

- 記事監修

-

- 中野 裕哲 HIROAKI NAKANO

- 起業コンサルタント(R)、経営コンサルタント、税理士、特定社会保険労務士、行政書士、サーティファイドファイナンシャルプランナー・CFP(R)、1 級FP 技能士。 V-Spiritsグループ創業者。東京池袋を本拠に全国の起業家・経営者さんを応援!「あの起業本」の著者。著書16冊、累計20万部超。経済産業 省後援「DREAMGATE」で11年連続相談件数日本一。

-

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。