貸借対照表の作り方│損益計算書との違いや簡単に書く方法をわかりやすく解説

シェア

シェアしかし、なかには「賃借対照表の作り方」がわからないという方も多いのではないでしょうか。この記事では、「賃借対照表の作り方」や損益計算書との違いについてわかりやすく解説しています。ぜひ参考にしてください。

- 【この記事のまとめ】

- 貸借対照表は企業の財政状態を示し、資産、負債、純資産を明らかにします。特定の時点での経営判断に役立ちます。

- 貸借対照表は資産と負債を分け、流動・固定に分類します。左右の合計が一致することを確認し、整然と作成することが大切です。

- 貸借対照表を読む際は自己資本比率や売上高に対する総資本を確認し、経営効率や財政状態を把握して対策を考える必要があります。

貸借対照表とは

貸借対照表は財務三表のひとつで、損益計算書やキャッシュフロー計算書とあわせて見ることで、利益・資産状況・資金繰りを立体的に把握できます。

賃借対照表(たいしゃくたいしょうひょう)とは、ある時点における企業の財政状態を表すものです。バランスシート、略して「B/S」ともいわれます。

企業の財政状況を把握するための決算書にはさまざまな書類がありますが、「貸借対照表」、「損益計算書」、「キャッシュフロー計算書」においては財務三表と呼ばれており、重要書類として扱われます。

貸借対照表と損益計算書の違い

損益計算書とは、企業に「入ってくる売上」と「出ていく経費」を示したもので、「P/L」とも呼ばれています。企業の期間(一般に1年間)における、収益性などの経営成績を示すために作成される書類です。

内容としては、企業の「収益」「費用」「利益」の3つの項目が記載されており、対象年の経営成績や収益性を経営者が把握するために、なくてはならない書類の一つだといえます。

貸借対照表

貸借対照表は、決算日(ある特定のタイミング)の企業の資産・負債・純資産の金額と内訳を示す表であるため、企業の資金調達方法や運用状況がわかります。

損益計算書

損益計算書は、ある一定期間(決算期)の企業の売上と経費を示す表のことで、該当の期の利益の生み出し方や額がわかります。

貸借対照表の見方

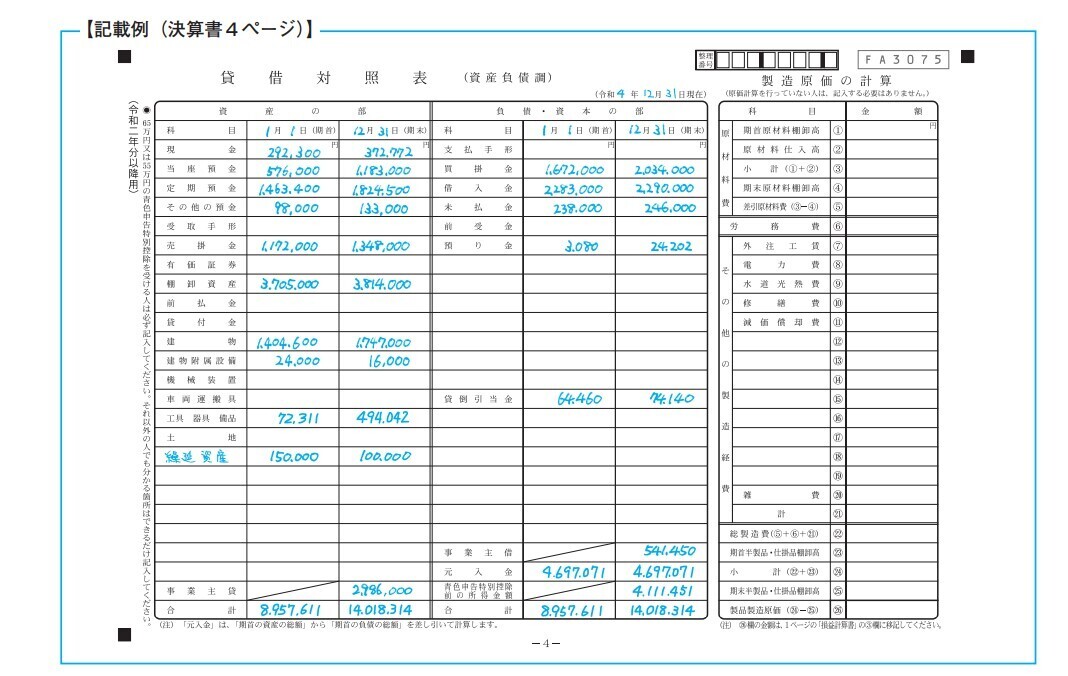

賃借対照表の見方は、大きく左右2つに分類され、加えて右側の項目は上下2つに分かれています。

上記、図解のように左側に記載されているのが「資産の部」です。右側に記載されている項目は、「負債の部」と「純資産の部」に分けられています。

資産の部では、集めた資金をどのように保有・運用しているのかが示されています。一方、負債の部と純資産の部では、会社が事業に必要な資金をどのように集めたのかが示されています。

さらに、具体的にそれぞれの項目について、確認してみましょう。

資産の部

資産の部は「流動資産」と「固定資産」の2つに分けられます。具体的には、上段が流動資産であり、下段が固定資産です。

負債の部

負債の部は、マイナス財産のことを意味しており、いずれ支払う必要がある負債です。資産と同じように「流動負債」と「固定負債」の2つに分けられます。上段が流動負債、下段が固定負債です。

純資産の部

純資産の部に記載されるのは、株主や出資する資本金または過去の利益の合計額になります。純資産は、返済の義務はありません。

>貸借対照表から読み取れること

貸借対照表を正しく読み取ることで、「企業の経営状態や財政状況の把握」ができるようになります。現在、運営している会社の資産がどうなのか、また、資金調達状況や健全性、安全性を貸借対照表でしっかりと確認しましょう。

会社を経営している経営者が貸借対照表の数字から経営状況を確認して、次の行動に移す対策をとることが重要です。

貸借対照表の書き方

賃借対照表は、期末時点における「資産」「負債」「純資産」のそれぞれの勘定項目を全て抜きだし、1枚の表にまとめた書類のことです。

貸借対照表の書き方は以下のとおりです。

- 資産と負債、純資産を分ける

- 資産と負債を流動と固定に分ける

- 表(テンプレート)に記載する

- 表の左右欄の合計額が合っているか確認する

1.資産と負債、純資産を分ける

まずは、資産と負債の項目に分けることから始めます。「資産」は、会社として経営活動を続けるために保有している財産のことです。

一方、「負債」とは、会社が支払う義務のある債務のことです。資産と負債の項目を分けることで、資産や負債を比較できます。それにより、企業の財務状況や返済能力を大雑把に把握できるのです。

2.資産と負債を流動と固定に分ける

資産の部では、「流動資産」と「固定資産」の2つに分ける作業を行います。上段に「流動資産」、下段に「固定資産」に分けましょう。流動資産とは、会社が保有する資産のなかでも、決算から1年以内に現金化できる項目を示します。具体的には、現金や預金、売掛金、有価証券などです。

一方、固定資産とは、会社が保有する資産のなかでも、決算から1年以内に現金化されないものを示します。具体的には、土地や建物、機械、長期間保有する有価証券などです。

負債の部では、「流動負債」と「固定負債」の2つに分ける作業を行います。上段に「流動負債」、下段に「固定負債」に分けましょう。流動負債とは、「営業循環に含まれる負債」と「1年以内に支払期限がくる負債」が含まれます。

一方、固定負債とは、主に1年以内に支払い義務が発生しない負債のことなどを指します。

3.表(テンプレート)に記載する

各項目に分けたあとは、表(テンプレート)に記載していきます。テンプレートとは、賃借対照表の書式、雛形、テンプレートのことで、企業の株主や債権者に経営成績に関する情報を提供する際に必要になる書類です。また、テンプレートには「複式簿記」と呼ばれる手法により、損益計算書などと同時に作成します。

4.表の左右欄の合計額が合っているか確認する

左右欄の合計金額のなかでも、右側欄には「どのようにお金を集めたのか」を示しており、左側には「お金をどのような形にしているのか」が示されています。資金調達手段と運用方法なので左右は必ず一致します。

貸借対照表の作成方法

賃借対照表の作成方法は、以下の3つがあります。

- 手書き

- Excel

- 会計ソフト

それぞれの方法について、詳しく見ていきましょう。

| メリット | デメリット | |

|---|---|---|

| 手書き | パソコンがなくても作成ができる | 作業に膨大な手間と時間がかかる |

| Excel | 手書きよりも入力と管理が楽 | パソコンが苦手な人には使いにくい |

| 会計ソフト | 仕分入力が簡単で集計ミスが起きる可能性が少ない | 管理費が必要になる |

まず、手書きによる賃借対照表の作成方法では、パソコンを使わずに済むというメリットがあります。デメリットとしては、一つひとつの作業に手間と時間がかかるということです。

次にExcelを使用した賃借対照表作成方法は、Excelのテンプレートをダウンロードして使用したり、テンプレートを自身で作成して使用したりするなど、手書きよりも入力や管理がしやすいというメリットがあります。デメリットとしては、パソコンが苦手な方には、少し使いにくいと感じることです。

最後に会計ソフトを使用した賃借対照表作成方法では、日々の仕訳入力を自動的に総勘定元帳・試算表・決算書の作成が簡単にできます。全てが会計ソフト内で連動しているため、手作業とは違い、集計ミスが発生するリスクが低いメリットもあります。デメリットとしては、会計ソフトを使用する管理費用がかかるということです。

貸借対照表を見る際のポイント

賃借対照表を見る際には、以下の4つのポイントに注意しましょう。

- 自己資本比率は適正か

- 売上高に対して総資本が大きくなっていないか

- 現金化できない棚卸資産がないか

- 売上に対して売掛金が多額で計算されていないか

自己資本が十分に保有できている場合、経営利益が赤字であっても企業活動の継続は可能な場合があります。

自己資本が少ない、または不足している場合は黒字であっても企業活動の継続は難しくなることがあります。自己資本比率について、しっかりと把握しておきましょう。

また売上高に対して総資本が大きい場合、経営効率が悪い可能性があります非効率な経営になっていないか確認しておきましょう。販売される見込みのない在庫が棚卸資産として計上されている場合もあるため、棚卸資産の中身についても注目する必要があります。

さらに、売上に対して売掛金が基準より多く計上されている場合、資産の現金化が間に合わず現金フローが破綻する恐れがあります。負債の返済が滞る前に対策することが必要です。

上記4つの注意点に気をつけながら貸借対照表から財政状態を正しくを把握しましょう。

まとめ

財務三表の一つとも呼ばれる「貸借対照表」は、企業の財政状況を明らかにした表であり、計上された数値から企業の安全性や支払い能力を推し測れます。

貸借対照表を正しく読み取ることで、企業の経営状態や財政状況などの分析が可能です。基本的な表の見方や分析方法を身につけて経営状況の把握や分析に活かし、次なる策に活かしましょう。

起業や開業、独立に興味を持ったら、まずは「起業の窓口」に登録してみよう!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビューなど、さまざまなコンテンツを完全無料で提供しています。

会員特典として、起業・経営支援のプロ「V-Spirits」が監修するオリジナル冊子『会社設立完全ガイド』を無料プレゼント。さらに、V-Spritsによる1時間の無料起業相談や、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介します。

あなたの夢の実現を全力でサポートします!

- 記事監修

-

- 中野 裕哲 HIROAKI NAKANO

- 起業コンサルタント(R)、経営コンサルタント、税理士、特定社会保険労務士、行政書士、サーティファイドファイナンシャルプランナー・CFP(R)、1 級FP 技能士。 V-Spiritsグループ創業者。東京池袋を本拠に全国の起業家・経営者さんを応援!「あの起業本」の著者。著書16冊、累計20万部超。経済産業 省後援「DREAMGATE」で11年連続相談件数日本一。

-

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。