有限会社の設立はもう不可能?2026年版・代替形態と最短ルート完全ガイド

シェア

シェア「叔父が経営する有限会社のような会社を、自分も作ってみたい」。そう考えて検索された方は少なくありません。

けれど、結論からお伝えすると、2006年5月1日以降、有限会社の新規設立はできなくなっています。

本記事では、その法的根拠と、今のあなたに合う代替形態(合同会社・株式会社)の選び方、そして設立後すぐに必要な手続きまでを、公的情報を引用しながら整理します。

- 【この記事のまとめ】

- 有限会社は2006年5月1日施行の会社法と整備法により新規設立が不可能となり、現在設立できるのは実質的に合同会社と株式会社の2択です。

- 合同会社は登録免許税が最低6万円・定款認証不要でコストを抑えられる一方、株式会社は採用・大型取引・将来の資金調達において信用力面で選ばれやすい傾向があります。

- 設立後は年金事務所への新規適用届(設立後5日以内)や青色申告承認申請書の期限を逃すと不利益が生じるため、税理士・社会保険労務士への早期相談が推奨されています。

結論:有限会社は2006年5月1日以降、新規設立できない

まず最も大切な結論から共有します。

2006年5月1日に施行された会社法(平成17年法律第86号)と、それに伴う「会社法の施行に伴う関係法律の整備等に関する法律」(以下、整備法)により、有限会社の新規設立は法律上できなくなりました。

この法改正によって、それまで存在した「有限会社法」は廃止され、会社制度は「株式会社」「合同会社」「合資会社」「合名会社」の4種類に整理されました。

出典:e-Gov『会社法』 /e-Gov『会社法の施行に伴う関係法律の整備等に関する法律』

旧法と現行法の違いを並べると、変化の大きさが見えてきます。

| 項目 | 旧法(〜2006年4月) | 現行法(2006年5月〜) |

|---|---|---|

| 設立できる会社の種類 | 株式会社・有限会社・合資会社・合名会社 | 株式会社・合同会社・合資会社・合名会社 |

| 株式会社の最低資本金 | 1,000万円 | 1円から可能 |

| 有限会社の最低資本金 | 300万円 | 新規設立不可 |

| 小規模向けの新制度 | 有限会社 | 合同会社(LLC) |

ここで一度、安心してほしいことがあります。

古い書籍や個人ブログを参考に「有限会社で始めよう」と準備を進めてしまった方もいらっしゃいます。それは情報の入り口の問題であって、あなたの判断が悪かったわけではありません。本記事で現状と次の一手を整理しますので、肩の力を抜いて読み進めてください。

なお、すでに存在している有限会社は、現在「特例有限会社」という位置づけで存続しています。この点は次のセクションで詳しく見ていきます。

なぜ有限会社制度は廃止されたのか

「そもそも、なぜ有限会社という選択肢がなくなったのか」を理解しておくと、これからの会社形態選びにも役立ちます。立法時に整理された一般的な説明は、大きく次の3点です。

背景①:最低資本金制度の廃止と「1円起業」の解禁

旧法では、有限会社は最低資本金300万円、株式会社は最低資本金1,000万円が必要でした。「資本金を準備できる人だけが会社を作れる」という構造を、起業のハードルとして見直す議論が長く続いてきた経緯があります。

会社法の施行とともに、株式会社の最低資本金も撤廃され、資本金1円からでも株式会社が設立できるようになりました。一般的な説明としては、これによって「資本金が小さな起業家のための器」という有限会社の存在意義が薄れ、制度の役割が重なってきたとされています。

背景②:合同会社(LLC)の新設

会社法は同時に「合同会社(Limited Liability Company)」を新設しました。出資者全員が有限責任で、役員任期や決算公告の義務がなく、定款認証も不要という、小規模事業者向けの柔軟な制度です。

この「合同会社」と「有限会社」は、対象とする事業規模や使い勝手の面でかなり重なります。役割の重複した制度を残すよりも整理する、という立法判断があったと一般に説明されています。

背景③:会社制度の整理と国際標準化

旧来の4種類(株式会社・有限会社・合資会社・合名会社)を整理し、現行は「株式会社・合同会社・合資会社・合名会社」となりました。海外でも、有限責任制度と無限責任制度を整理する流れがあり、日本でも会社制度をシンプルにする狙いがあったと言われています。

また、本記事における「立法理由」の記述は、一般的に説明されている内容に基づきます。個別の解釈や判断が必要な場合は、弁護士・司法書士などの専門家にご相談ください。

既存の有限会社はどうなったのか(特例有限会社の正体)

「では、今も街中で見かける『有限会社○○』はどういう扱いなのか」――これも多くの方が疑問に感じるポイントです。

法的位置づけ:整備法第2条第1項

整備法第2条第1項により、会社法施行日(2006年5月1日)に存在した有限会社は、施行日以降は会社法施行時に存在した有限会社は、「株式会社の規定を準用する特例有限会社」として存続しています。

出典:e-Gov『会社法の施行に伴う関係法律の整備等に関する法律』第2条第1項

要点をかみくだくと、こうなります。

- 法律上は「株式会社」として扱われる

- ただし、特例として「有限会社」の商号を使い続けてよい

- この特例の対象となる会社が「特例有限会社」と呼ばれる

つまり「有限会社○○」と書かれた名刺や登記簿を見かけたら、それは2006年4月以前に設立された会社で、法律的には今は株式会社の特例として存続していると理解できます。

商号ルール:整備法第3条第1項

特例有限会社は、商号の中に「有限会社」の文字を用いることとされています。

「有限会社」と「株式会社」を商号に混ぜて使うことはできません。商号は登記事項なので、変更する場合は法務局での登記変更が必要です。

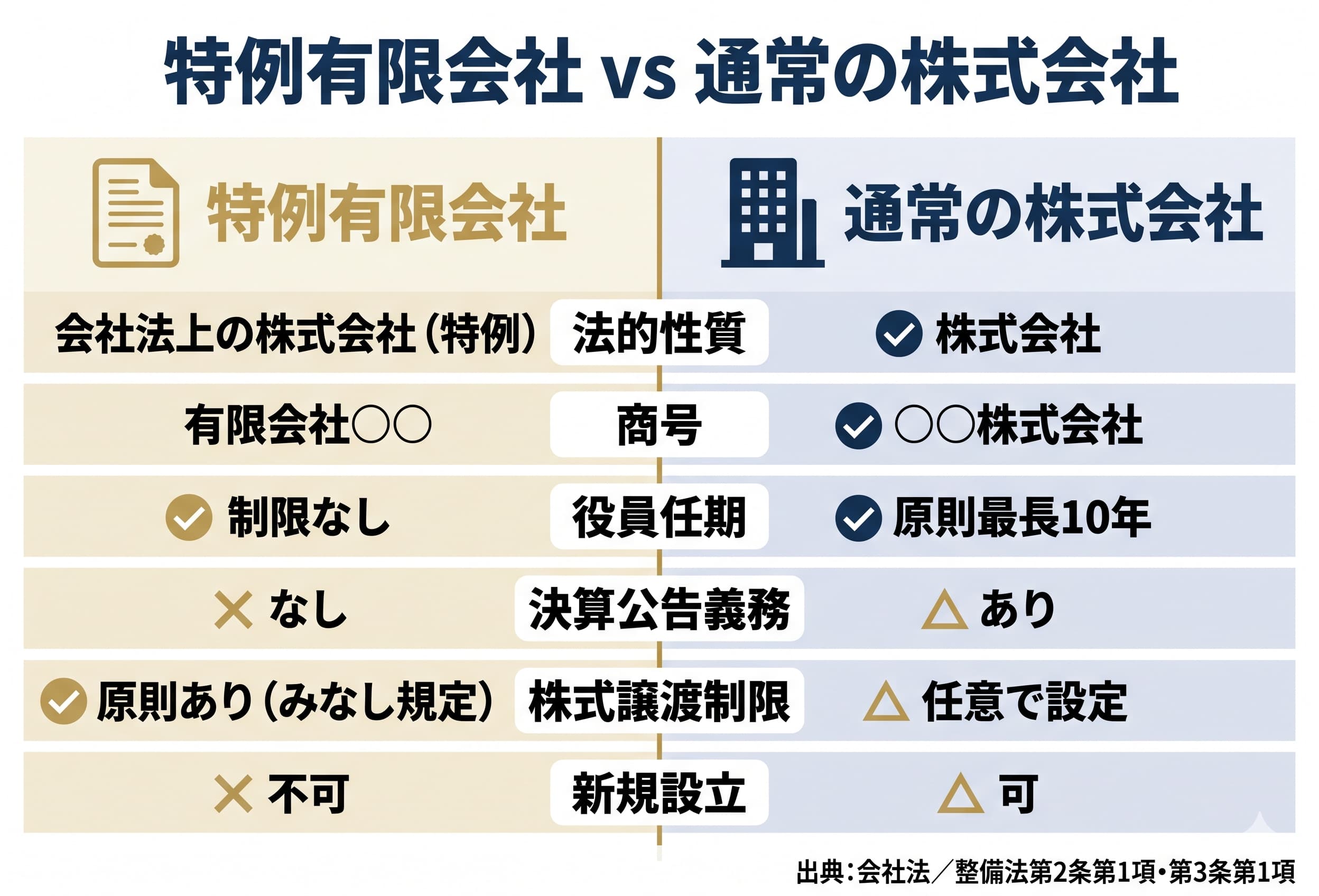

特例有限会社の特徴一覧

| 項目 | 特例有限会社 | 通常の株式会社 |

|---|---|---|

| 法的性質 | 会社法上の株式会社(特例) | 株式会社 |

| 商号 | 「有限会社○○」 | 「○○株式会社」 |

| 役員任期 | 法律上の制限なし | 原則最長10年(非公開会社の場合) |

| 決算公告義務 | なし | あり |

| 株式譲渡制限 | 原則あり(みなし規定) | 任意で設定 |

| 新規設立 | 不可 | 可 |

役員任期の上限がなく、決算公告も不要というのは、特例有限会社が小規模・家族経営に向いた設計になっている表れと言えます。

【起業の窓口編集部からのワンポイントアドバイス】

筆者が同席した相談で、「親族の有限会社をそのまま継ぎたいが、有限会社のまま存続できるのか不安」というご相談がありました。整備法第2条第1項により、既存の有限会社は『株式会社の特例』として続けることができます。商号変更(株式会社への移行)は任意で、急いで変える必要はありません。続けるか移行するかは、決算公告義務の有無や信用力など、事業のフェーズで判断するのが一般的です。

「有限会社の代わりに」何を選ぶか:合同会社 vs 株式会社

「有限会社が作れないなら、何を選べばよいのか」。ここからは、これから会社を設立する方に向けた、現実的な選択肢の整理です。

結論として、これから新たに会社を作る場合、選択肢は事実上「合同会社」と「株式会社」の2つになります。合資会社と合名会社は法律上設立可能ですが、無限責任社員を置く必要があり、近年の設立件数は限られています。

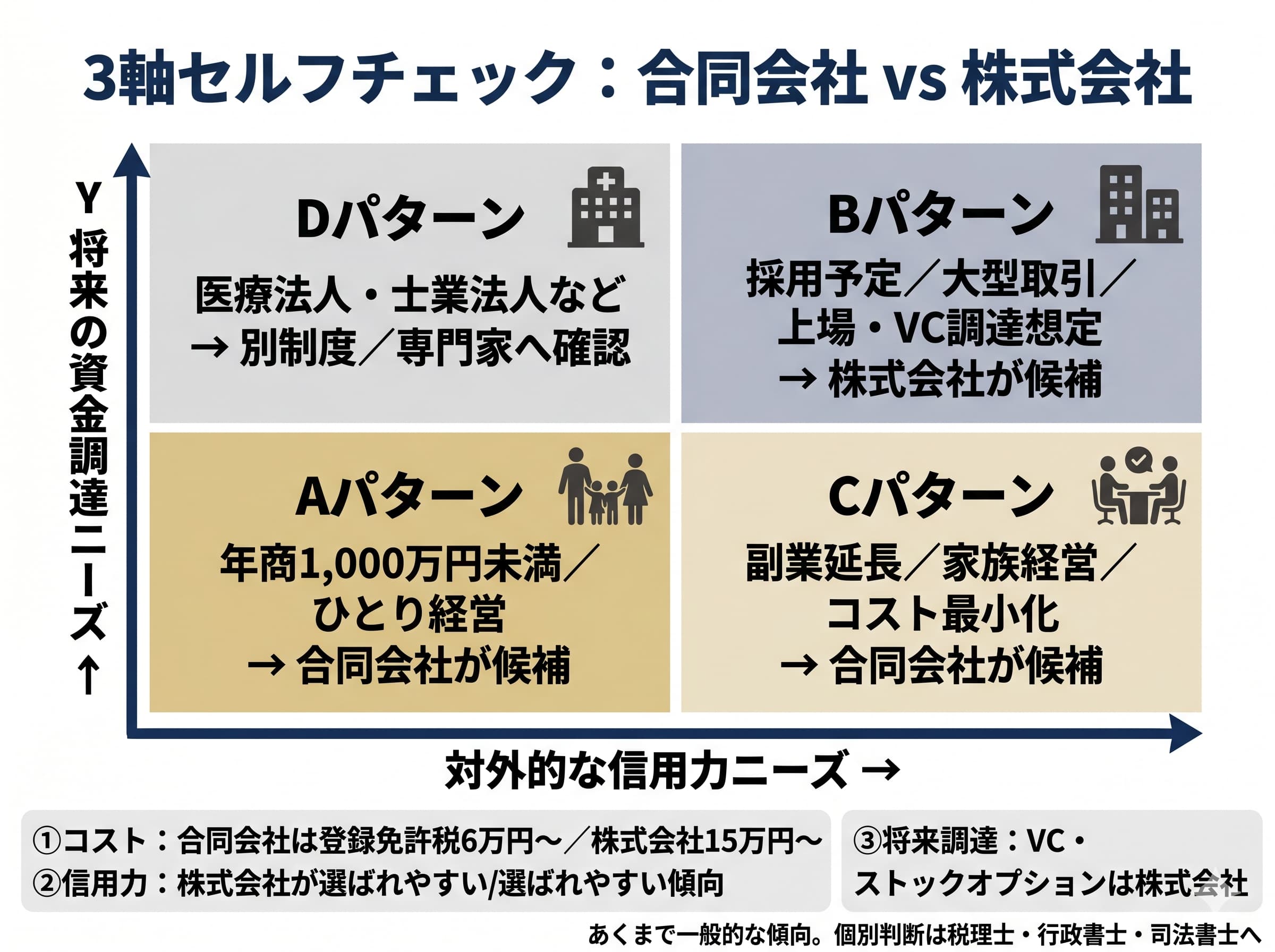

まずは結論:3軸セルフチェック

選び方の目安は、次の3軸で整理すると考えやすくなります。

- コスト最優先:合同会社が候補に挙がりやすい傾向

- 対外的な信用力(採用・大型取引・将来の上場):株式会社が候補に挙がりやすい傾向

- 将来の資金調達(VC出資・ストックオプション):株式会社が候補に挙がりやすい傾向

あくまで一般的な傾向であり、個別の判断は税理士・行政書士・司法書士などの専門家にご相談ください。

合同会社(LLC)の特徴

法人化や会社形態の判断軸を確認したい場合は、合同会社とはの記事も参考にしてください。

合同会社は、2006年の会社法施行で新設された比較的新しい会社形態です。要点を整理すると、次のようになります。

- 出資者(社員)全員が有限責任。事業に失敗しても、原則として出資額を超える責任は負わない

- 登録免許税は資本金額×0.7%(最低6万円)から

- 定款認証が不要(公証人手数料がかからない)

- 役員任期と決算公告の義務がない

- 出資者=経営者となる構造で、小規模・ひとり社長との相性が良い

- 利益配分や経営権を、出資比率と切り離して柔軟に設計できる

「副業の延長で、まずはコストを抑えてスタートしたい」「家族経営で対外的な体面より中身重視」というフェーズの方には、選択肢として上がりやすい形態です。

株式会社の特徴

費用や損益分岐の考え方を詳しく確認したい場合は、株式会社とはの記事も参考にしてください。

株式会社は、最もポピュラーな会社形態です。

- 株主(出資者)と取締役(経営者)を分離できる

- 登録免許税は資本金額×0.7%(最低15万円)から

- 定款認証手数料が3〜5万円程度かかる(資本金額により区分/2022年改正後)

- 決算公告の義務がある

- 採用、大型取引、上場、ベンチャーキャピタルからの出資といった場面で、信用力面で選ばれやすい傾向

「採用予定がある」「大手企業との取引を見据えている」「将来は上場やVCからの調達も視野に入れたい」というフェーズでは、株式会社のほうが選ばれやすい傾向にあります。

比較表(横スクロール対応)

法人化や会社形態の判断軸を確認したい場合は、合同会社と株式会社の違いの記事も参考にしてください。

| 項目 | 合同会社 | 株式会社 | 特例有限会社(参考) |

|---|---|---|---|

| 新規設立 | 可 | 可 | 不可 |

| 登録免許税(最低) | 6万円 | 15万円 | – |

| 定款認証手数料 | 不要 | 3〜5万円程度 | – |

| 印紙税(電子定款) | 0円 | 0円 | – |

| 印紙税(紙定款) | 4万円 | 4万円 | – |

| 役員任期 | 法律上の制限なし | 原則最長10年 | 法律上の制限なし |

| 決算公告 | 不要 | 必要 | 不要 |

| 信用力(対外的) | 中 | 高い傾向 | 中(古さの印象がある場合も) |

| 機関設計の柔軟さ | 高 | 標準 | 株式会社の特例として柔軟 |

セルフチェック(あくまで一般的な傾向)

- Aパターン:年商1,000万円未満/ひとり経営/対外的な信用は取引要件次第 → 合同会社が候補に挙がる傾向

- Bパターン:採用予定あり/大型取引/将来の上場・VC調達想定 → 株式会社が候補に挙がる傾向

- Cパターン:副業の延長で家族経営/コスト最小化が最優先 → 合同会社が候補に挙がる傾向

- Dパターン:医療法人・士業法人など特殊な制度がある業種 → そもそも別制度になるため、必ず該当業種の専門家へ確認を

【起業の窓口編集部からのワンポイントアドバイス】

筆者が同席した相談で、「最初は合同会社で始め、年商が伸びてから株式会社に組織変更した」という事例が複数ありました。組織変更には登記費用と一定の手続きが発生しますが、初期コストを抑えてスタートし、必要なフェーズで株式会社へ切り替えるという選択肢は、副業や小規模事業の起業家でよく見られる進め方の一つです。最初の会社形態が「ずっと一生変えられないもの」ではないと知るだけで、心理的な負担は軽くなります。

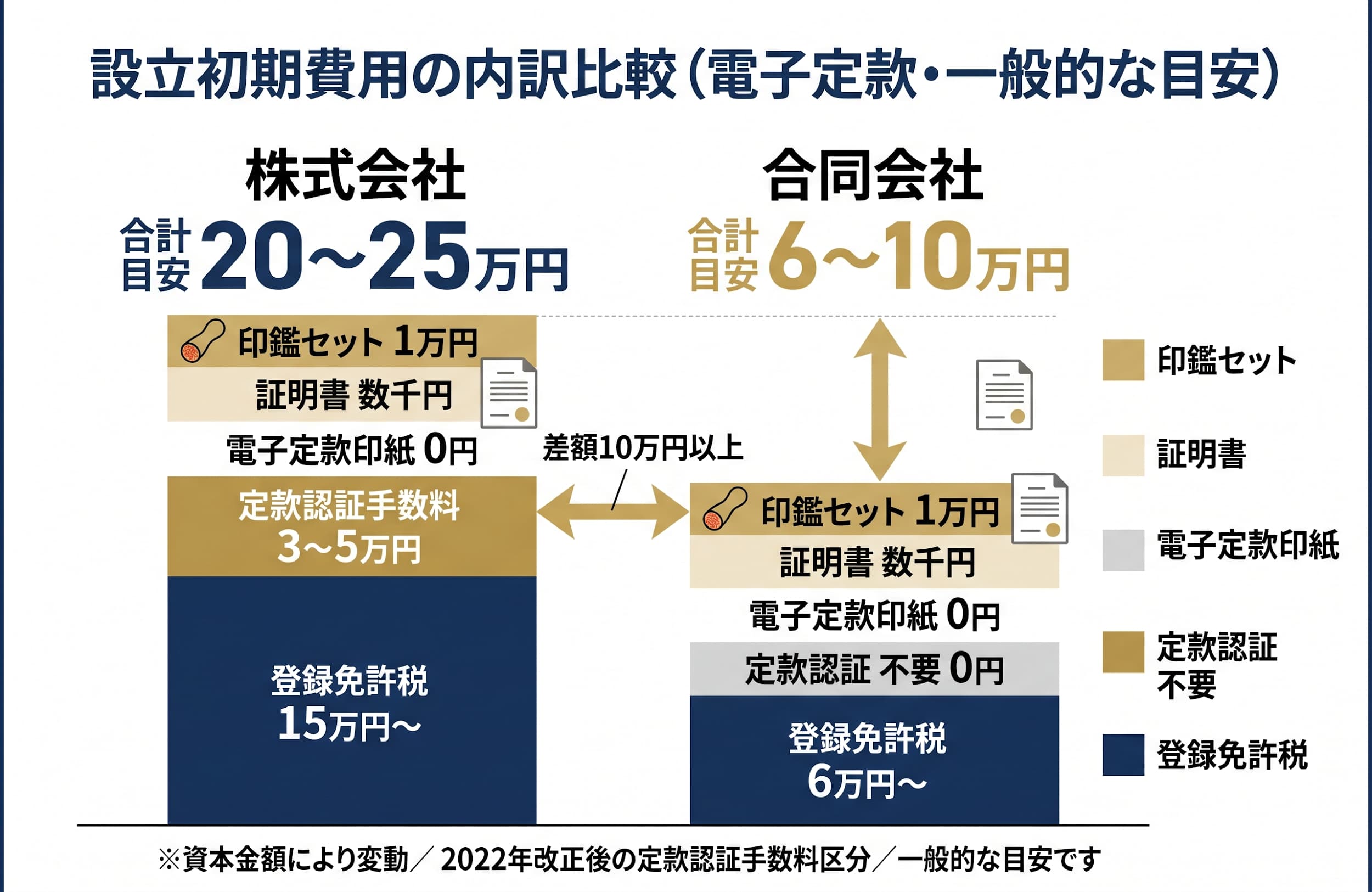

設立費用・期間・運営コストの実費比較

会社形態がイメージできたら、次は「実際にいくらかかるのか」を見ていきます。数字はあくまで一般的な目安です。

初期費用の内訳

株式会社の場合(一般的な目安)

- 登録免許税:15万円〜(資本金×0.7%、最低15万円)

- 定款認証手数料:3〜5万円程度(資本金額により区分/2022年改正後)

- 印紙税:紙定款で4万円、電子定款は0円

- 登記事項証明書・印鑑証明書:数千円程度

- 会社印鑑セット:1万円程度

- 合計の目安:20〜25万円台

合同会社の場合(一般的な目安)

- 登録免許税:6万円〜(資本金×0.7%、最低6万円)

- 定款認証:不要

- 印紙税:紙定款で4万円、電子定款は0円

- 登記事項証明書・印鑑証明書:数千円程度

- 会社印鑑セット:1万円程度

- 合計の目安:6〜10万円台

実費の差は10万円以上になることもあります。「とにかくスタートする」ことを優先する方には、合同会社が候補に上がりやすい理由がここにあります。

電子定款で印紙税4万円を抑える方法

紙の定款には収入印紙4万円が必要ですが、電子定款(PDFに電子署名)にすると印紙税の対象外となり、4万円を節約できます。電子定款を自前で用意するには、次のものが必要です。

- マイナンバーカード

- ICカードリーダー(または対応スマートフォン)

- 電子署名対応ソフト(Adobe Acrobat等)

- 公証役場の電子定款認証への対応

「機材を揃える手間より、ワンストップで頼みたい」という方は、行政書士・司法書士・税理士など、定款作成代行に対応する専門家に依頼するケースが一般的です。

参考:日本公証人連合会

期間の目安

- 商号・本店所在地・事業目的・資本金などの決定:1〜2週間

- 定款作成〜公証役場認証(株式会社の場合):数日〜1週間

- 法務局への設立登記申請〜登記完了:1〜2週間程度

書類が完備していれば、相談スタートから2〜4週間程度で設立まで進むケースが多いと言われています。

年次の運営コスト(一般的な目安)

会社を持つということは、毎年の固定費が発生するということでもあります。

- 法人住民税 均等割:年7万円〜(赤字でも発生する点に注意)

- 税理士顧問料:月1〜3万円程度(業務範囲による)

- 社会保険料(役員報酬がある場合は加入義務あり)

- 決算公告費用(株式会社のみ):官報なら年6万円程度/電子公告なら自社サイトで対応可能

【起業の窓口編集部からのワンポイントアドバイス】

実際の相談現場では、「住民税の均等割を見落として『赤字なのにお金が出ていく』と驚かれる方が一定数いらっしゃいます。法人を持つ=毎年の固定費が発生する、という目線で、無理のない設立タイミングをご検討いただくと、後悔の少ない判断につながりやすいです。

設立フローと設立後にやるべき主な届出

会社形態とコスト感が見えたら、次は「実際にどう動くのか」です。

設立フロー(合同会社/株式会社で共通の流れ)

費用や損益分岐の考え方を詳しく確認したい場合は、会社設立の流れの記事も参考にしてください。

- 基本事項の決定:商号・本店所在地・事業目的・資本金・発起人(社員)を決める

- 定款の作成:紙か電子か、項目に過不足がないか確認

- 公証役場で定款認証(株式会社のみ/合同会社は不要)

- 資本金の払い込み:発起人名義の銀行口座に振り込み、払込証明書を作成

- 法務局へ設立登記申請:登記申請書・定款・払込証明書・印鑑届出書などを提出

- 登記完了:登記申請日が設立日となる

- 登記事項証明書と印鑑証明書を取得:各種届出と銀行口座開設に必要

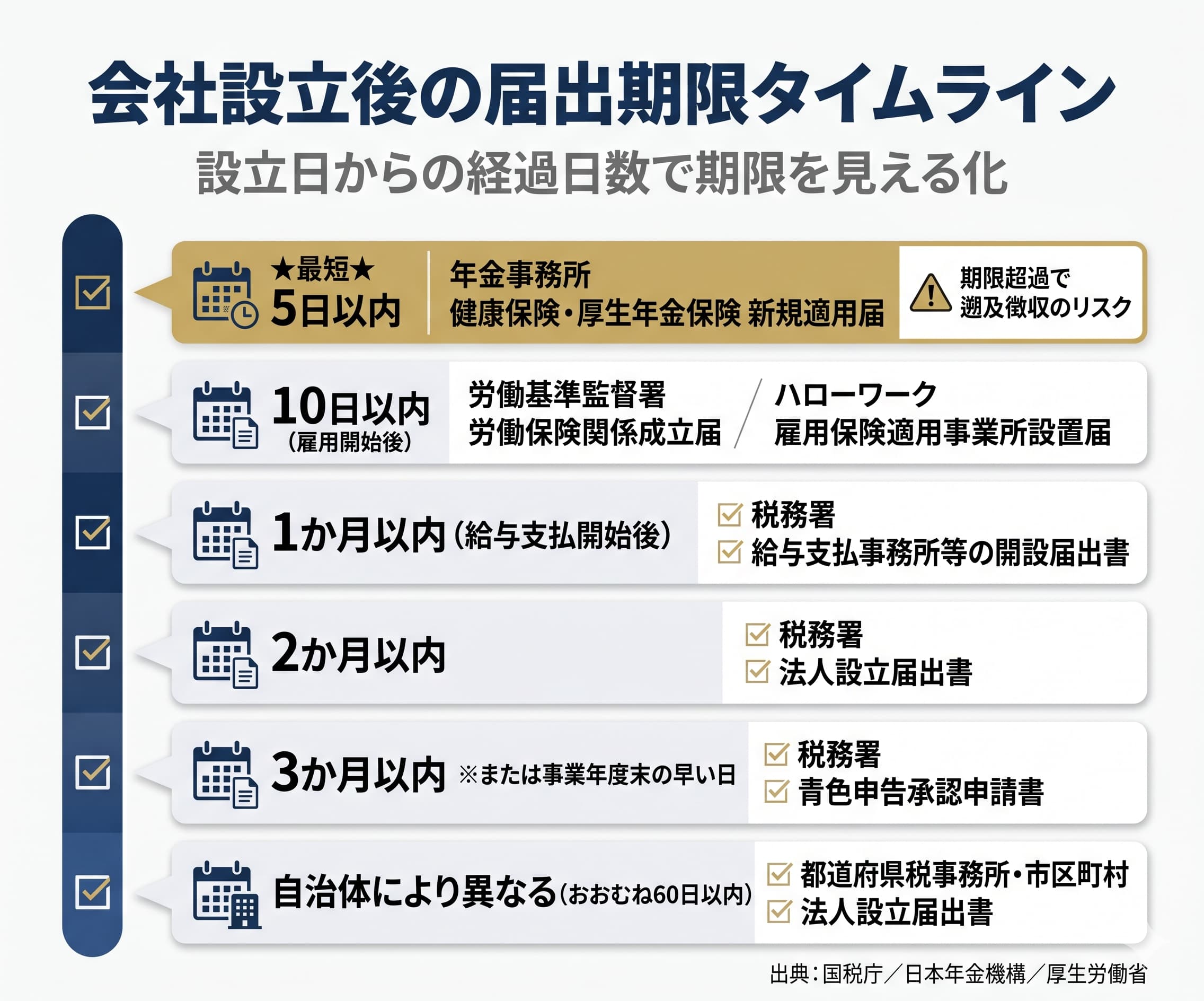

設立後の主な届出と期限(早見表)

| 提出先 | 主な書類 | 期限 |

|---|---|---|

| 税務署 | 法人設立届出書 | 設立後2か月以内 |

| 税務署 | 青色申告承認申請書 | 設立後3か月以内(または事業年度末のいずれか早い日) |

| 税務署 | 給与支払事務所等の開設届出書 | 給与支払開始から1か月以内 |

| 都道府県税事務所・市区町村 | 法人設立届出書 | 自治体により異なる(おおむね60日以内) |

| 年金事務所 | 健康保険・厚生年金保険新規適用届 | 設立後5日以内 |

| 労働基準監督署 | 労働保険関係成立届(人を雇う場合) | 雇用開始後10日以内 |

| ハローワーク | 雇用保険適用事業所設置届(同上) | 雇用開始後10日以内 |

出典:国税庁「法人設立届出書」/日本年金機構「新規適用の手続き」 /厚生労働省「労働保険」

期限違反のリスクと回避策

ここで最も気をつけたいのが、年金事務所への新規適用届の「設立後5日以内」という短い期限です。法人化と同時に、健康保険・厚生年金は強制適用となるため、遡って保険料が徴収されるケースもあります。

また、青色申告承認申請書を出し忘れると、初年度から青色申告特別控除(最大65万円)の適用を受けられません。「設立直後は売上もないから」と後回しにしてしまい、結果的に大きな機会損失となるケースが少なくありません。

期限管理を独力で行うのが難しい場合は、税理士・社会保険労務士など、各分野の専門家へ早めにご相談ください。なお、税務代理・税務書類作成代行は税理士の独占業務、社会保険関係の書類作成代行は社会保険労務士の独占業務、許認可関連の書類作成代行は行政書士の独占業務とされています(2026年1月施行の改正行政書士法も含む)。それぞれの専門領域に応じて、依頼先を選びましょう。

【起業の窓口編集部からのワンポイントアドバイス】

筆者が同席した相談で、「青色申告承認申請書を出し忘れて、初年度の青色申告特別控除を受けられなかった」という事例がありました。設立直後はやることが多く、税務関係の書類は後回しになりがちです。社会保険・税務・労働保険のうち、自分でやるものと専門家へ任せるものを最初に切り分けるだけで、見落としリスクを大きく下げられます。

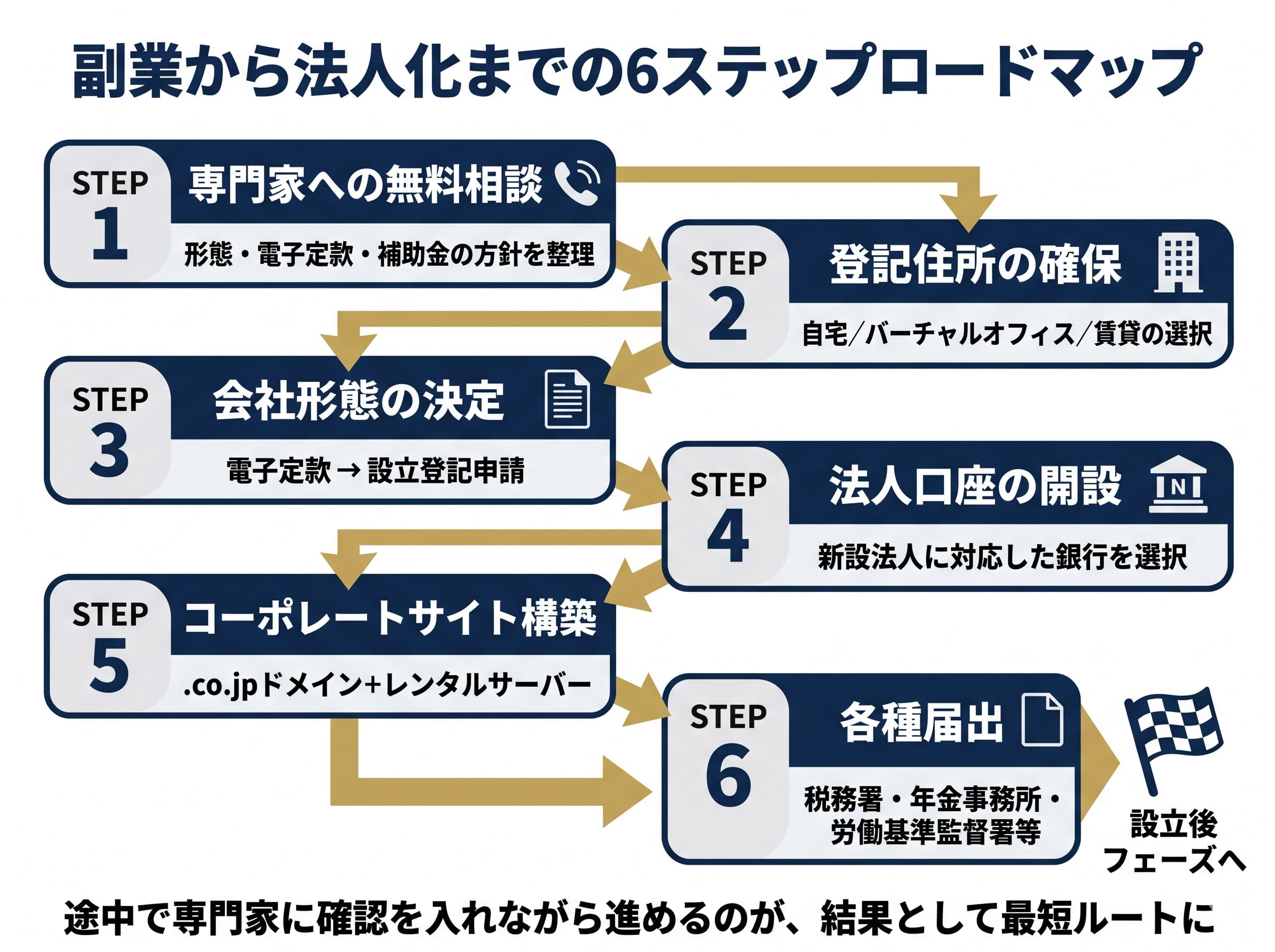

副業から法人化を目指す方へ:低コストで土台を整える順番

ここからは少し角度を変えて、「会社員として副業をしてきたが、収益が安定してきたので法人化を考え始めた」という方に向けた、現実的な進め方をお伝えします。

共感ナラティブ:「有限会社のつもりで調べ始めた人」へ

副業から法人化を検討する方の中には、「親族が経営している有限会社のように、小さく始められる会社を作ろう」と考えて検索を始め、そこで初めて『有限会社は今は作れない』と知る方が少なくありません。

調べる時間が無駄になったような、出端をくじかれたような気持ちになるかもしれません。それは自然な反応です。情報のスタート地点を整え直しさえすれば、ここから先は遠回りなく進めます。

順番①:会社形態と費用感を専門家に確認する

最初の一歩としておすすめしやすいのが、無料相談の活用です。

「合同会社と株式会社、自分のフェーズではどちらが向くのか」「電子定款は自分で作れるのか、専門家に任せるべきか」「補助金や助成金は活用できそうか」――こうした問いは、独学で何時間も調べるよりも、専門家との1時間の対話で輪郭が見えることが多いです。

起業の窓口 byGMOでは、税理士法人V-Spirits(経済産業省認定 経営革新等支援機関)による1時間の無料相談を案内しています。V-Spirits代表の中野裕哲氏は、税理士・特定社会保険労務士・行政書士・CFP® を兼任しており、士業の独占業務の範囲を守りながら、形態選定・電子定款・補助金活用などをワンストップで相談できます。

参考:V-Spirits「選ばれる理由」 / 起業の窓口 byGMO

「そもそも自分のフェーズで法人化が向くのか」から確認したい方は、こうした無料相談を一度活用してみるのも一つの選択肢です。

順番②:登記住所をどう確保するか

会社設立には、本店所在地(登記住所)が必要です。自宅をそのまま使うこともできますが、副業の場合は「会社の住所として自宅を公開したくない」という方も少なくありません。

選択肢としてよく選ばれるのが、バーチャルオフィスです。GMOオフィスサポートの法人登記対応プランは月1,650円から(入会金・保証料は0円)で、都心の住所を月額固定費で確保できます。

なお、バーチャルオフィスでの登記は、許認可業種(士業・古物商・人材紹介など)では一部制約があるため、業種ごとに事前確認が必要です。

順番③:法人口座とWebの土台を作る

設立直後に多くの方がつまずきやすいのが、法人口座の開設です。メガバンクは、新設法人の口座開設にやや慎重とされる傾向があります。理由は、銀行側のマネーロンダリング対策の強化など、銀行側の構造的な事情によるものです。

そこで選択肢に上がりやすいのが、新設法人を積極的に受け入れるネット銀行です。オンライン完結で、設立1年未満の法人向けに、他行宛振込手数料の一定回数無料といった特典が用意されています。

審査では、コーポレートサイトの有無やドメインの種類(フリーメールか、独自ドメインか)を見られる傾向があるため、最低限のコーポレートサイトを設立前後で整えておくと安心です。

法人専用ドメインである「.co.jp」は、日本に登記済みの法人だけが取得でき、1法人につき1ドメインしか持てません。希少性が高く、対外的な信用面で選ばれることが多いドメインです。

サーバー側は、初心者でもWordPressを数時間で立ち上げられるレンタルサーバーが便利です。ConoHa WINGのビジネスプランは月678円から利用でき、独自ドメイン2つが永久無料になるなどの特典が用意されています。

既存の有限会社を株式会社へ移行する選択肢

「親族の有限会社を継ぐ予定で、これを株式会社にしたほうがよいか迷っている」――このような相談も増えています。

移行が選ばれやすいケース

- 取引先から「有限会社では取引上の社内基準で対応しにくい」と感じている

- 採用面で「株式会社のほうが応募が集まりやすい」と判断した

- 事業承継のタイミングで信用力を強化したい

- 上場や大型資金調達を視野に入れ始めた

移行手続きの概要

特例有限会社から通常の株式会社へ移行する一般的な流れは、次のとおりです。

- 株主総会で「定款変更」を決議し、商号を「○○株式会社」へ変更

- 法務局で「有限会社の解散登記」と「株式会社の設立登記」を同時に申請

- 登記事項証明書・新しい代表印で、各種届出(税務署・取引先・銀行)を更新

登録免許税は、有限会社の解散登記3万円+株式会社の設立登記3万円〜(資本金額×1.5/1000、最低3万円)の合計6万円〜が目安とされています(資本金額により増額の場合あり)。

移行のメリットと留意点

メリットとして挙げられるのは、信用力の向上、上場・大型調達の選択肢が広がる、決算公告で透明性を示せる、などです。

一方で、決算公告義務が発生する、役員任期の上限管理が必要になる、登記・印鑑・名刺・契約書テンプレートの刷新コストが発生するといった留意点もあります。

「いつ移行するか」は、決算期や事業承継のタイミングと合わせて検討するのが一般的です。司法書士・税理士などの専門家にご相談のうえ、計画的に進めることをおすすめします。

有限会社の設立に関するよくある質問

Q1. 有限会社は今でも設立できますか?

2006年5月1日施行の会社法と、それに伴う整備法により、有限会社の新規設立はできません。既存の有限会社は「特例有限会社」として存続できます(整備法第2条第1項)。

Q2. 特例有限会社のままにするのと、株式会社へ移行するのは、どちらが良いですか?

一般的には、決算公告義務の有無、役員任期、対外的な信用力の観点で判断するケースが多いです。継続して有限会社の商号でも事業に支障がない場合は、移行しないという選択も合理的です。個別の判断は司法書士・税理士などの専門家にご相談ください。

Q3. 合同会社と株式会社、どちらを選ぶ人が多いですか?

法務省の登記統計では、近年は合同会社の設立件数が増加傾向にあると報告されています。「コストと運営の柔軟性で合同会社」「対外信用と将来調達で株式会社」という整理が一般的です。

Q4. 資本金はいくらで設定すべきですか?

法律上は1円から設定できますが、信用力や運転資金の観点から、数十万〜数百万円程度を目安にする方が多いです。また、資本金1,000万円以上で設立すると、初年度から消費税の納税義務が生じる点に注意が必要です(一般的な傾向)。具体的な金額は税理士にご相談ください。

Q5. 電子定款にすると本当に印紙税4万円が不要ですか?

紙の定款には収入印紙4万円が必要ですが、電子定款の場合は印紙税の対象外です。電子署名・PDF化の手間が発生するため、行政書士・司法書士・税理士などの専門家に依頼するケースも多くあります。

Q6. バーチャルオフィスの住所で法人登記はできますか?

一般的には可能とされていますが、許認可業種(古物商・人材紹介・士業など)では制約があるケースがあります。事前に行政書士や該当する許認可窓口にご確認ください。

Q7. 設立後すぐに法人口座は作れますか?

銀行により異なりますが、新設法人を積極的に受け入れるネット銀行ではオンラインで申し込みでき、最短即日〜数営業日で開設できる場合があります。事業内容を具体的に説明できる書類とコーポレートサイトの整備が、審査通過率に影響する傾向があります。

Q8. 会社員のまま副業で会社を作っても問題ありませんか?

法律上の制限は原則ありませんが、勤務先の就業規則で副業や兼業が制限されているケースもあります。社会保険・雇用保険・税金(住民税の特別徴収方法など)でも個別の対応が必要なため、事前に勤務先の規程を確認のうえ、社会保険労務士や税理士にご相談ください。

まとめ:今のあなたに合う一歩を、確かな根拠から

最後にもう一度、結論を整理しておきます。

- 有限会社の新規設立はできない(2006年5月1日施行の会社法/整備法)

- 既存の有限会社は「特例有限会社」として存続している(整備法第2条第1項・第3条第1項)

- これから作るなら、合同会社か株式会社の二択が現実的

- 3軸(コスト/信用力/将来調達)でセルフチェックし、専門家へ無料相談 → 登記住所・法人口座・コーポレートサイトの順で整えるのが、低コストで再現性の高い進め方

会社設立は、想像していたほど複雑ではありません。古い情報に振り回されてしまった時間も、ここで方向を整え直せば取り戻せます。確かな根拠から始めれば、設立は思っているより身近です。

ご自身のフェーズに合った一歩から、無理のない順番で進めてみてください。

起業や独立を考えている方に朗報

起業・経営のプロ監修のオリジナル冊子『会社設立完全ガイド』を無料でプレゼント!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビュー、経理や会計の基礎知識など、さまざまなコンテンツを完全無料で提供しています。また、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介しています。

会社設立や資金調達などのノウハウが詰まった『会社設立完全ガイド』をGETして、夢の実現への一歩を踏み出してみませんか?

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。