YouTuberの法人化はいつ?収益安定度で判断する3軸マトリクスと手続き完全ガイド

シェア

シェアYouTubeでの収益が伸びてくると、必ず立ちはだかるのが「そろそろ法人化すべきか?」という問いです。

ネット上では「所得800万円」「売上1,000万円」が目安として語られますが、アルゴリズムの変動や案件単価の波で収益が読みにくいYouTuberにとって、所得金額だけで判断するのはやや危険です。

本記事では、税理士・特定社会保険労務士・行政書士・CFPの複合資格を持つ中野裕哲の監修のもと、「収益安定度×成長性×拡張意欲」の3軸で法人化を判断するマトリクスを提示します。

あわせて、法人化のメリット・デメリット、株式会社と合同会社の選び方、本店所在地と法人口座の準備、専門家との並走方法までを2026年5月時点の最新情報で整理しました。読み終えるころには、自分にとっての「法人化のYes/No」が一段クリアになっているはずです。

- 【この記事のまとめ】

- YouTuberの法人化は所得800万円という数字だけでなく「収益安定度・成長性・拡張意欲」の3軸で判断することが推奨され、3軸すべてがMid以上になったタイミングが本格検討のフェーズとされています。

- 役員報酬は事業年度開始から3か月以内以外は原則変更できないため、アルゴリズム変動で収益が急減しやすいYouTuberは過去24か月の月次収益の最低額を基準に控えめな水準で設定することが重要です。

- MCN所属の場合は法人化と同時に収益受領アカウントの名義切替が必要で、移行月の収益帰属を書面で明確化しておかないと売上の取り逃しが起きるため税理士との事前協議が推奨されています。

YouTuberの法人化、判断のタイミング ─ 一般的な目安と「YouTuber特有」の落とし穴

結論として、所得800万円・売上1,000万円という「目安」は出発点にすぎません。YouTuberの場合は「収益が来年も続くか」を加味した独自軸が欠かせない、というのが実務での感覚です。

このセクションでは、一般論として語られる2つの壁を整理したうえで、その先にあるYouTuber特有の判断軸を提示します。

所得800万円・売上1,000万円という「2つの壁」の意味

所得税は超過累進課税で、課税所得が増えるほど税率も段階的に上がります。一方、法人税の基本税率は一般的に23.2%、所得800万円以下の部分は15%とされており、所得が一定ラインを超えると、個人より法人のほうが税負担の上昇カーブが緩やかになる傾向があります。この交差点が「所得800万円付近」として語られることが多い目安です。

もう一つの「壁」が消費税です。原則として、課税売上高が1,000万円を超えた事業年度の2期後から消費税の課税事業者となります。

ただし、これらはいずれも「一般的な目安」であり、業種・経費構成・家族構成・既存の青色申告控除の使い方などによって最適点は前後します。

出典:国税庁「タックスアンサー No.5759 法人税の税率」、「消費税のしくみ」

【起業の窓口編集部からのワンポイントアドバイス】

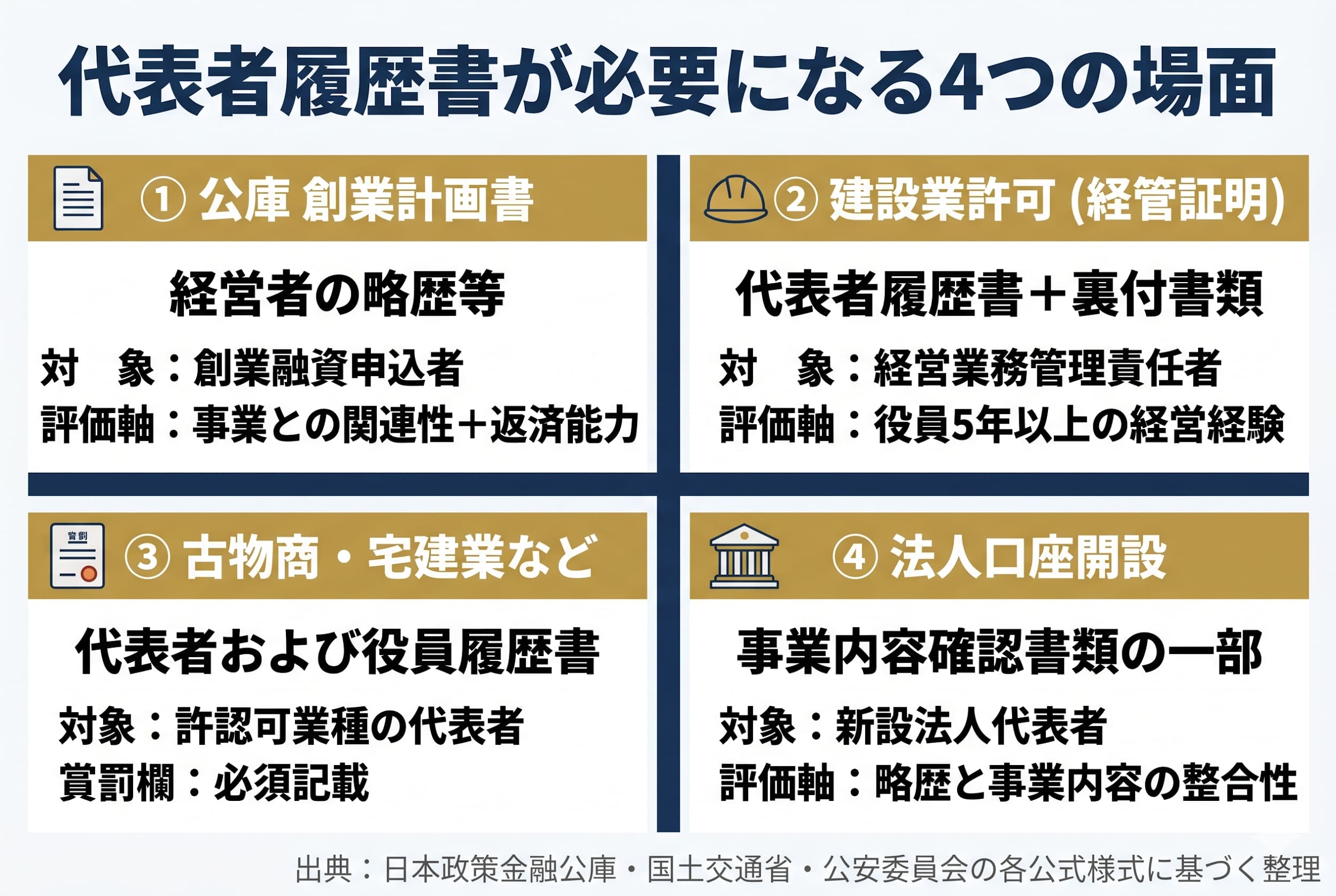

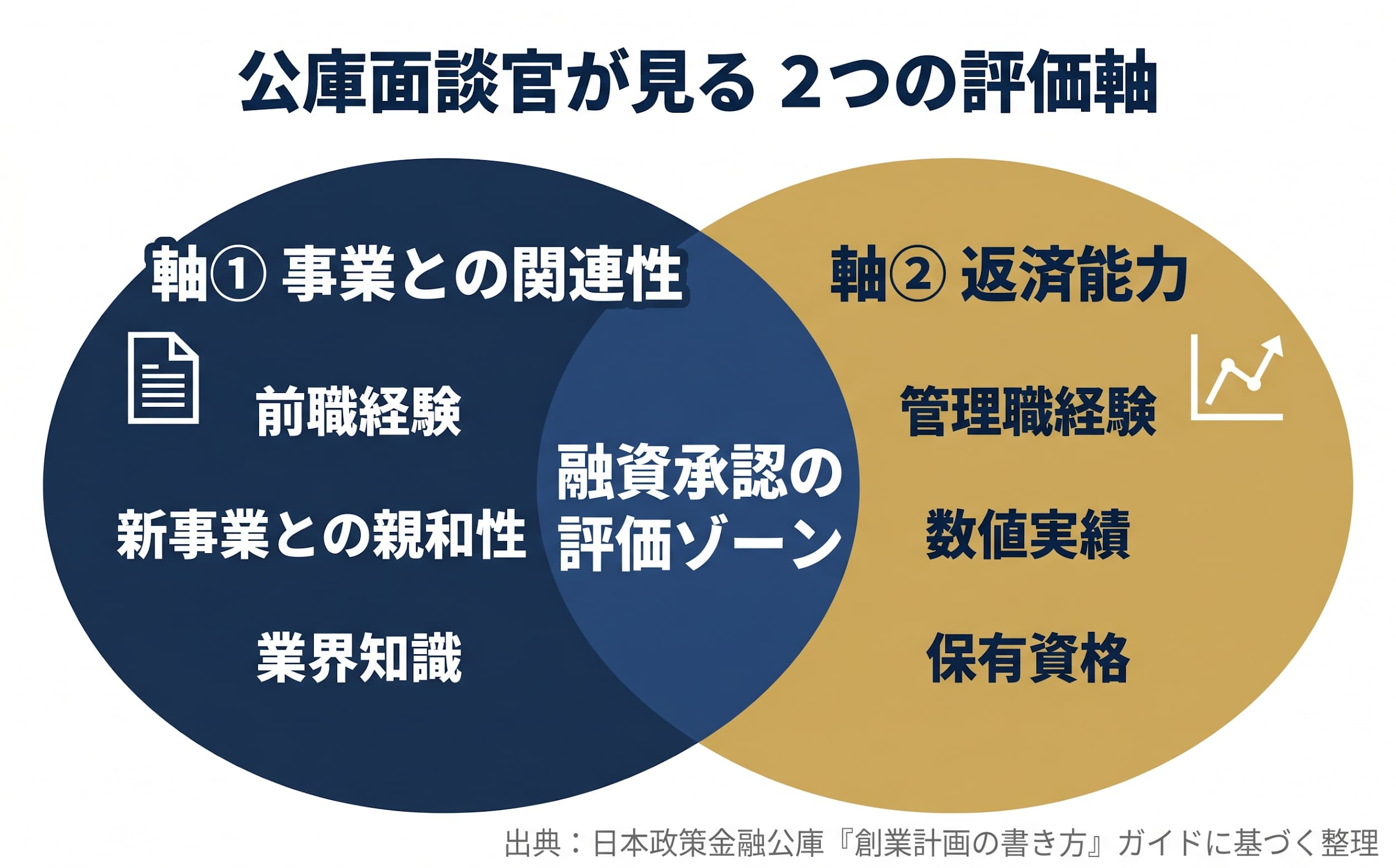

実務では、所得800万円を超えたから即法人化、という単線的な判断ではなく、「翌年以降も同水準の所得が続く見込みか」「役員報酬を経費化したうえで個人の手取りがどうなるか」をセットで試算します。個別の税額計算は税理士法上、税理士の業務に該当するため、本記事では一般論にとどめます。試算は顧問税理士、もしくは無料相談を活用して行ってください。

YouTuber特有のリスク:アルゴリズム変動と収益変動係数

YouTubeの収益は、アルゴリズム変更・トレンド変動・案件単価の波の影響を強く受けます。

過去24か月の月次収益から「変動係数(標準偏差 ÷ 平均)」を算出してみると、サラリーマンの給与所得や士業の顧問報酬と比べて、ブレ幅が大きいケースが多い傾向です。

このブレを軽視して法人化に踏み切り、固定的な役員報酬を高めに設定すると、収益急減月の家計を圧迫することがあります。

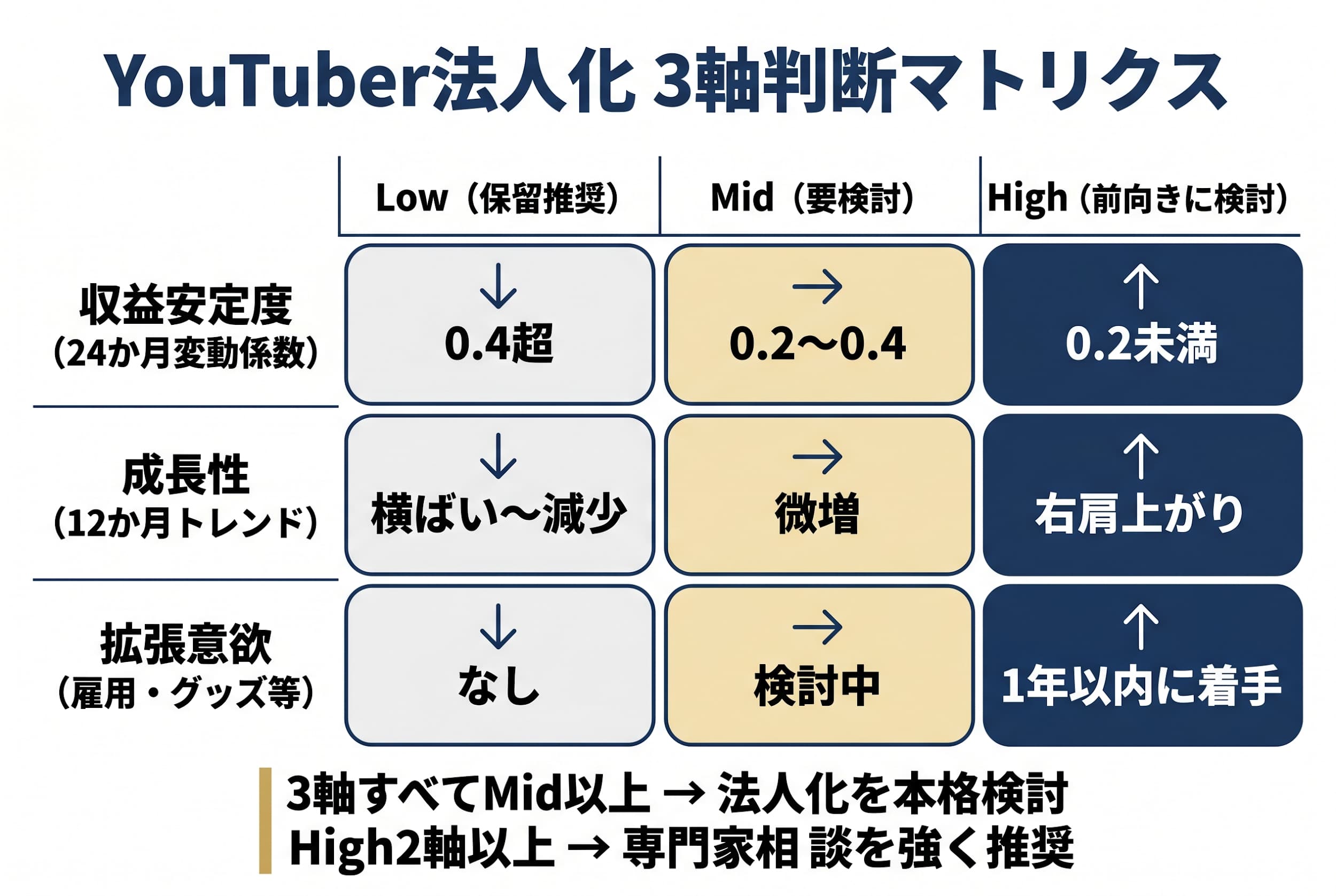

「収益安定度×成長性×拡張意欲」3軸マトリクス

法人化や会社形態の判断軸を確認したい場合は、法人化するタイミングの記事も参考にしてください。

そこで本記事では、所得金額だけで判断するのではなく、次の3軸で法人化のタイミングを評価することを提案します。

| 軸 | Low(保留推奨) | Mid(要検討) | High(前向きに検討) |

|---|---|---|---|

| 収益安定度(過去24か月の変動係数) | 0.4超 | 0.2〜0.4 | 0.2未満 |

| 成長性(直近12か月の収益トレンド) | 横ばい〜減少 | 微増 | 明確な右肩上がり |

| 拡張意欲(雇用・グッズ・サロン等) | なし | 検討中 | 1年以内に着手予定 |

3軸すべてがMid以上であれば「法人化を本格検討するフェーズ」、Highが2軸以上あれば「専門家相談を強く推奨」と整理できます。逆に、収益安定度がLowで、雇用や事業拡張の予定もない場合は、もう1年ほど個人事業主のまま様子を見るという選択肢も合理的です。

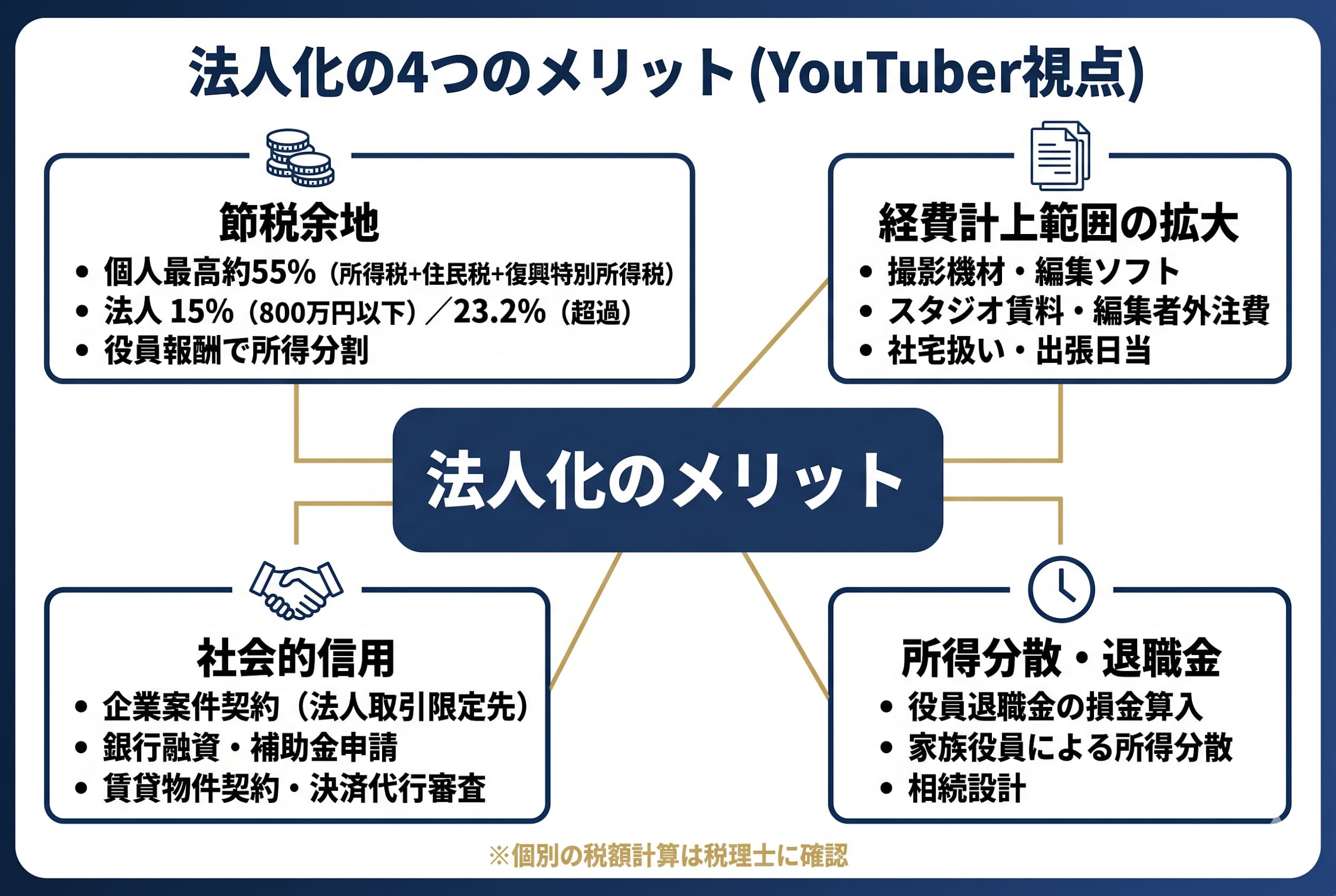

法人化のメリット(YouTuber視点で再整理)

法人化や会社形態の判断軸を確認したい場合は、法人化とはの記事も参考にしてください。

結論として、法人化の代表的なメリットは「節税余地」「経費計上範囲の拡大」「社会的信用」「所得分散・退職金」の4領域に整理できます。ただしいずれも一般論であり、個別の損益試算は必ず税理士による確認が必要です。

課税構造の違いによる節税余地

個人の所得税は超過累進課税で、住民税10%・復興特別所得税を含めると最高で約55%の負担となるケースがあります。一方、法人税は所得800万円以下の部分が15%、超過部分が23.2%(いずれも一般的な目安)と段階が緩やかで、役員報酬を経費化することで法人所得と個人所得を分割しやすくなる構造です。

出典: 国税庁「タックスアンサー No.5759 法人税の税率」

ただし、「あなたの場合は何円節税できる」という個別計算は、税理士法上、税理士のみが行える業務に該当します。本記事では一般論にとどめますので、具体的な試算は税理士にご依頼ください。

経費計上の範囲が広がる(YouTuber特有)

YouTuberの場合、撮影機材(カメラ・レンズ・マイク・照明)、編集ソフト・PC、撮影スタジオ賃料、編集者外注費、コラボ撮影時の交通費、小道具・衣装などは、業務関連性が明確であれば経費として計上される傾向があります。

法人化することで、自宅の一部を社宅扱いにする・出張日当を設定するといった選択肢が広がるケースもあります。実行可否は、税理士による事業実態のヒアリングを踏まえて判断するのが安全です。

また、BGM・撮影素材の利用許諾・コラボ相手の肖像権処理にかかる費用も、契約書と領収書を整えれば経費計上の根拠が明確になります。著作権法の運用は専門性が高いため、契約書整備は専門家と進めることが推奨されます(出典:e-Gov 著作権法)。

【起業の窓口編集部からのワンポイントアドバイス】

機材費・スタジオ費・編集外注費の経費判断は「業務関連性」が肝です。プライベートと業務の境界が曖昧な支出(自宅家賃の按分、私用と兼用のPCなど)は、税務調査でも論点になりやすい領域です。年間1,000件の無料相談の中でも、最初に整理する3点セットが「機材・スタジオ・外注費」のドキュメント整備です。

社会的信用の向上

企業案件(タイアップ広告)の発注側企業の中には、「法人取引のみ」と取引条件を限定しているケースがあります。

銀行融資、補助金申請、賃貸物件契約、決済代行サービスの審査でも、法人格があると信用要素として評価されやすい傾向です。グッズ販売やオンラインサロンを本格的に運営する段階で、法人格が事実上の前提条件になることもあります。

退職金・所得分散など長期設計

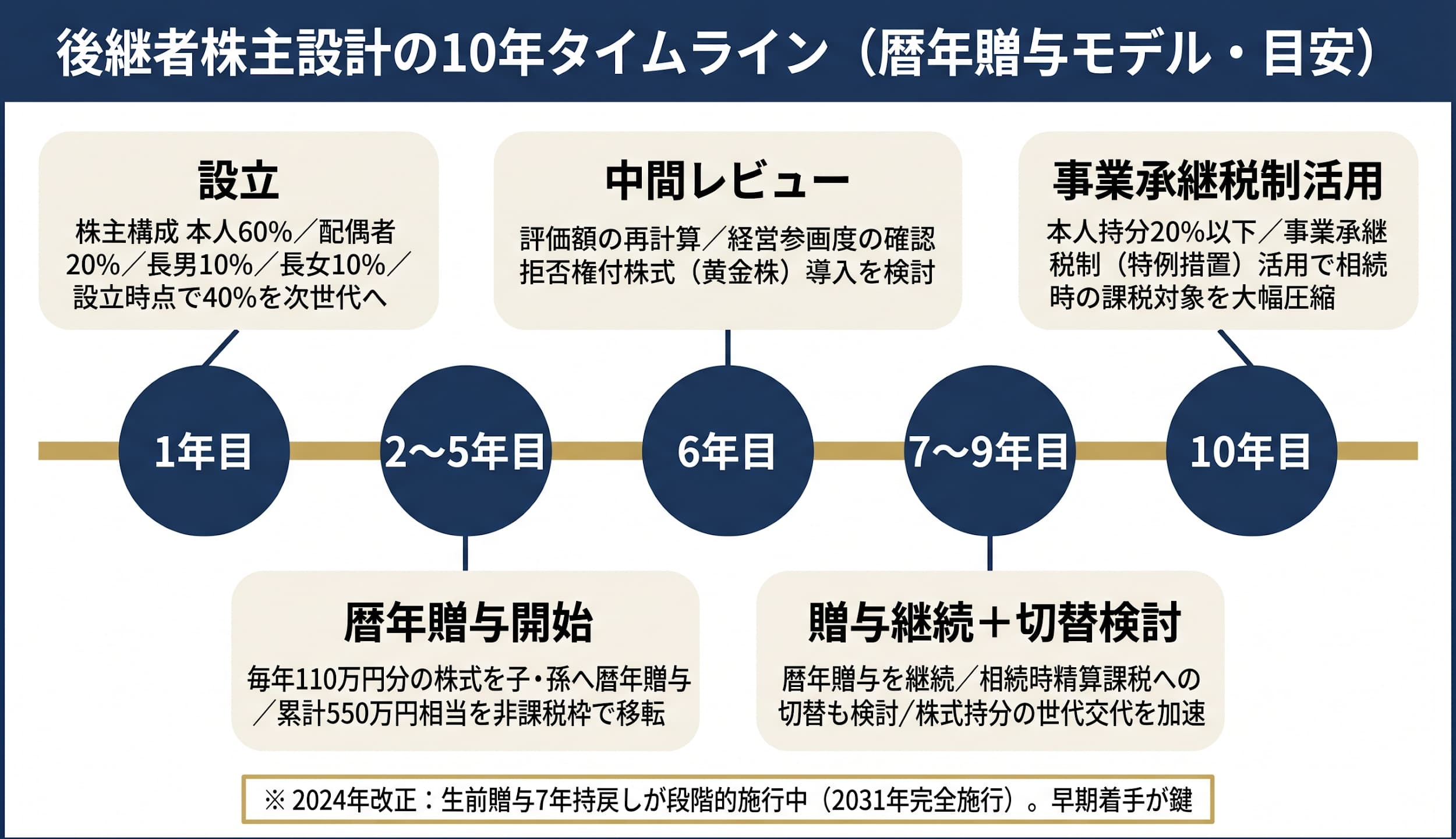

法人化すると、役員退職金を一定の合理的範囲で損金算入できる余地が生まれます。また、配偶者や家族を役員に登用して役員報酬を分散したり、株式の分散保有によって相続を見据えた設計を行ったりすることも可能です。

これらは個別の事情によって最適解が大きく変わる領域のため、税理士・弁護士への相談が前提となります。

法人化のデメリットと「YouTuberが特に注意したい」落とし穴

結論として、法人化のデメリットは「設立コスト」「赤字でも生じる法人住民税均等割」「役員報酬の固定」「社会保険料」「事務作業増」の5つが基本軸です。YouTuberの場合はここに、アルゴリズム変動とMCN契約上の名義変更フローという2つの固有論点が加わります。

設立費用・赤字でも発生する法人住民税均等割

株式会社の設立費用は、登録免許税15万円に定款認証・印鑑証明等を加えて、一般的に20〜25万円程度のレンジです。電子定款にすると印紙税4万円を節約できるケースがあります。

合同会社は登録免許税6万円〜で、総額10万円弱に抑えられる傾向です。

そして見落としやすいのが法人住民税均等割。赤字でも発生する固定費で、最低でも年7万円程度(自治体・資本金により変動)が必要です。

出典: 法務省「会社の設立手続」

役員報酬1年固定とアルゴリズム変動の相互作用

YouTuberが法人化する際に最も慎重に設計したいのが、役員報酬です。

役員報酬は「定期同額給与」として、原則、事業年度の途中で増減できません。変更可能なのは、事業年度開始日から3か月以内などの限定的なタイミングです(詳細な要件は税理士に確認してください)。

ところがYouTubeの収益は、アルゴリズム変動や案件単価の変動を受けやすく、月によっては大きく落ち込むことがあります。固定の役員報酬を高めに設定したまま収益が急減すると、法人にも個人にもキャッシュフローの負担が一気にのしかかります。

実務では、年間収益の「最低保証ライン」に合わせて控えめな役員報酬を設定し、業績に応じて事前確定届出給与(決算賞与)の導入を検討する、というアプローチがよく取られます。

出典:国税庁「タックスアンサー No.5202 役員給与の損金算入」

【起業の窓口編集部からのワンポイントアドバイス】

役員報酬は「1年間の家計と事業のキャッシュフロー予測」とセットで決めるのが実務の鉄則です。とくにYouTuberの方には、過去24か月の月次収益の最低額・平均額・最大額を一覧化したうえで、最低額を下回らない水準に役員報酬を置く提案をすることが多いです。

社会保険料負担と事務作業増

法人化すると、役員1名であっても社会保険(健康保険・厚生年金)への加入義務が原則発生します。

個人事業主時代の国民健康保険・国民年金より、トータルの保険料負担が増えるケースが多い傾向です。報酬月額が増えれば負担も比例して増えます。

加えて、経理・税務申告・社会保険手続きの事務工数が増えるため、クラウド会計ソフトと顧問税理士の組み合わせを前提に設計するのが一般的です。

MCN契約上の名義変更フロー(YouTuber固有論点)

MCN(マルチチャンネルネットワーク)に所属している場合、法人化と同時に「収益受領アカウントの名義切替」が必要になります。

具体的には、MCNとの契約書を個人名義から法人名義に変更し、YouTubeアドセンスやPayPalなどの支払い口座も法人名義に切り替える流れです。

ここで起きやすいのが、移行月の収益帰属の取り違えと、報酬締日のズレによる一時的な収益取り逃しです。MCN担当窓口・税理士と早めに段取りを共有し、移行月の売上をどちらに計上するかを書面で明確化することを推奨します。

株式会社 vs 合同会社 ─ YouTuberにとっての選び方

結論として、コスト最優先なら合同会社、社会的信用や将来の資金調達・グッズ事業拡張を見据えるなら株式会社が選ばれる傾向です。最終判断は、事業計画と税理士・行政書士の助言を踏まえて行うのが安全です。

| 項目 | 株式会社 | 合同会社 |

|---|---|---|

| 設立費用(登録免許税) | 15万円〜 | 6万円〜 |

| 定款認証(公証役場) | 必要(電子定款で印紙税4万円節約可) | 不要 |

| 役員任期 | 原則2〜10年 | なし |

| 社会的信用(一般論) | 高い傾向 | 普及途上 |

| 決算公告 | 義務 | 不要 |

| 将来の資金調達(株式発行) | 容易 | 不可(変更には組織変更が必要) |

YouTuberが合同会社を選ぶのは、グッズ販売やコラボ制作プロダクションの拠点として、設立・運営コストを最小化したいケースが中心です。

一方、企業案件中心で大企業との取引が多い・将来的にスタッフを採用する・出資を受け入れる予定がある場合は、株式会社が選ばれる傾向です。

【起業の窓口編集部からのワンポイントアドバイス】

合同会社で始めて、必要に応じて株式会社に組織変更する選択肢もあります。「最初は合同会社で身軽にスタートし、企業案件が安定したら株式会社化を検討」というルートは、創業期のYouTuberに対して比較的多く提案するパターンです。

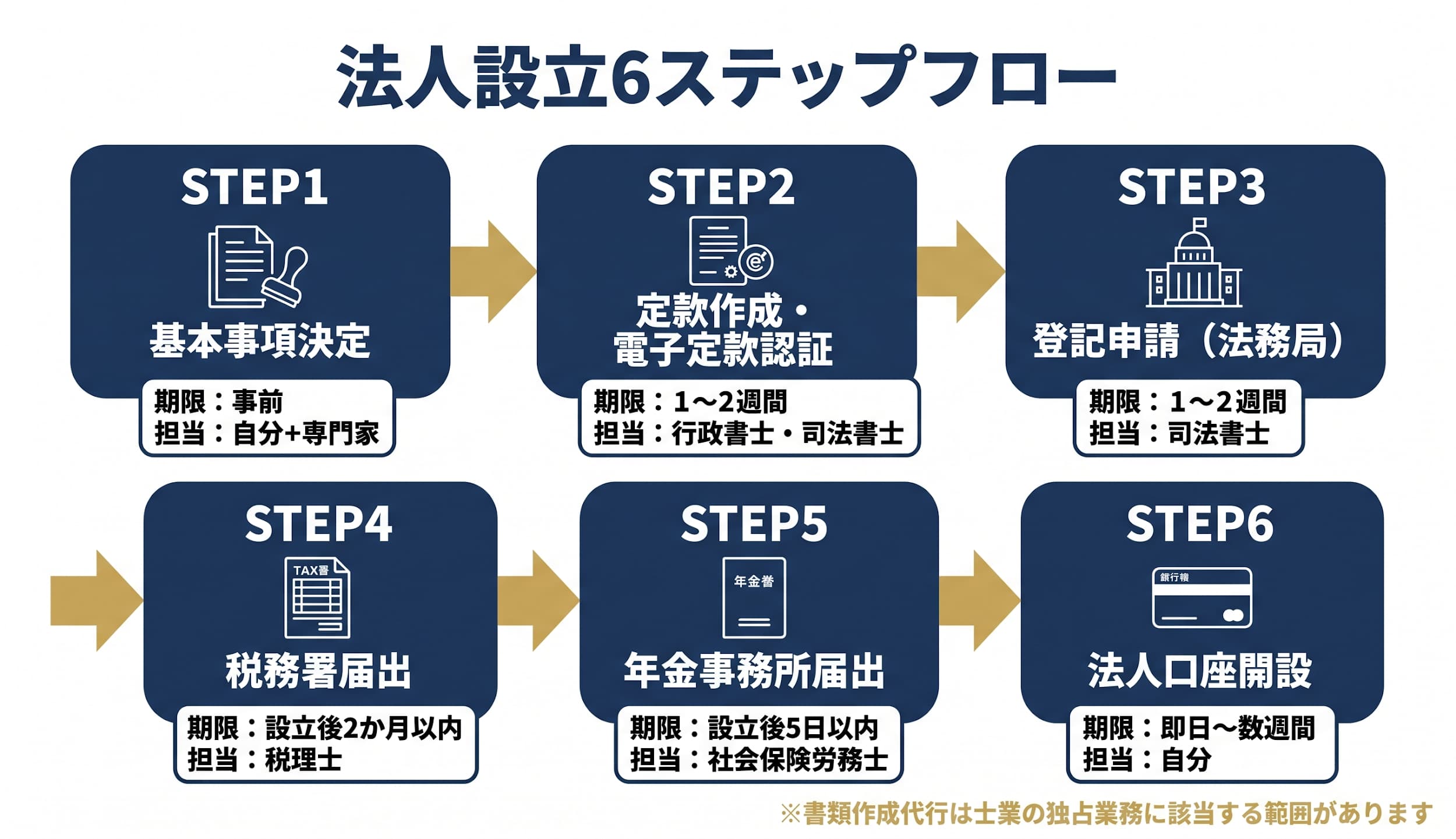

法人化の具体的手続き(一般的な流れ)

結論として、法人化の流れは「事業計画・会社形態の決定→定款作成→公証役場認証(株式会社のみ)→登記申請→各種届出→法人口座開設」の6ステップが一般的です。

書類作成の代行は士業の独占業務に該当する部分があるため、専門家との並走を前提に進めるのが安全です。

| ステップ | 内容 | 期限・所要 | 主な担当窓口 |

|---|---|---|---|

| ① 基本事項決定 | 商号・本店所在地・事業目的・資本金・役員 | 事前 | 自分+専門家 |

| ② 定款作成・電子定款認証 | 印紙税4万円節約可 | 1〜2週間 | 行政書士・司法書士 |

| ③ 登記申請 | 法務局へ提出 | 1〜2週間 | 司法書士 |

| ④ 税務署届出 | 法人設立届・青色申告承認申請等 | 設立後2か月以内 | 税理士 |

| ⑤ 年金事務所届出 | 健康保険・厚生年金新規適用届 | 設立後5日以内 | 社会保険労務士 |

| ⑥ 法人口座開設 | 必要書類を準備 | 即日〜数週間 | 自分 |

事業目的の書き方は、「動画制作及び配信事業」「インターネット広告事業」「グッズ販売」「電子商取引」など、将来の事業拡張を見据えてやや広めに設定する傾向があります。

>出典:法務省「会社の設立手続」

なお、2026年1月施行の改正行政書士法では、「コンサルティング料・手数料等いかなる名目を問わず、報酬を得て書類作成を代行する行為」が行政書士の独占業務として明文化され、両罰規定(依頼者側も対象)も強化されました。

書類作成代行を依頼する場合は、必ず行政書士・司法書士などの有資格者に依頼することが安全です。

出典: 総務省「行政書士制度」

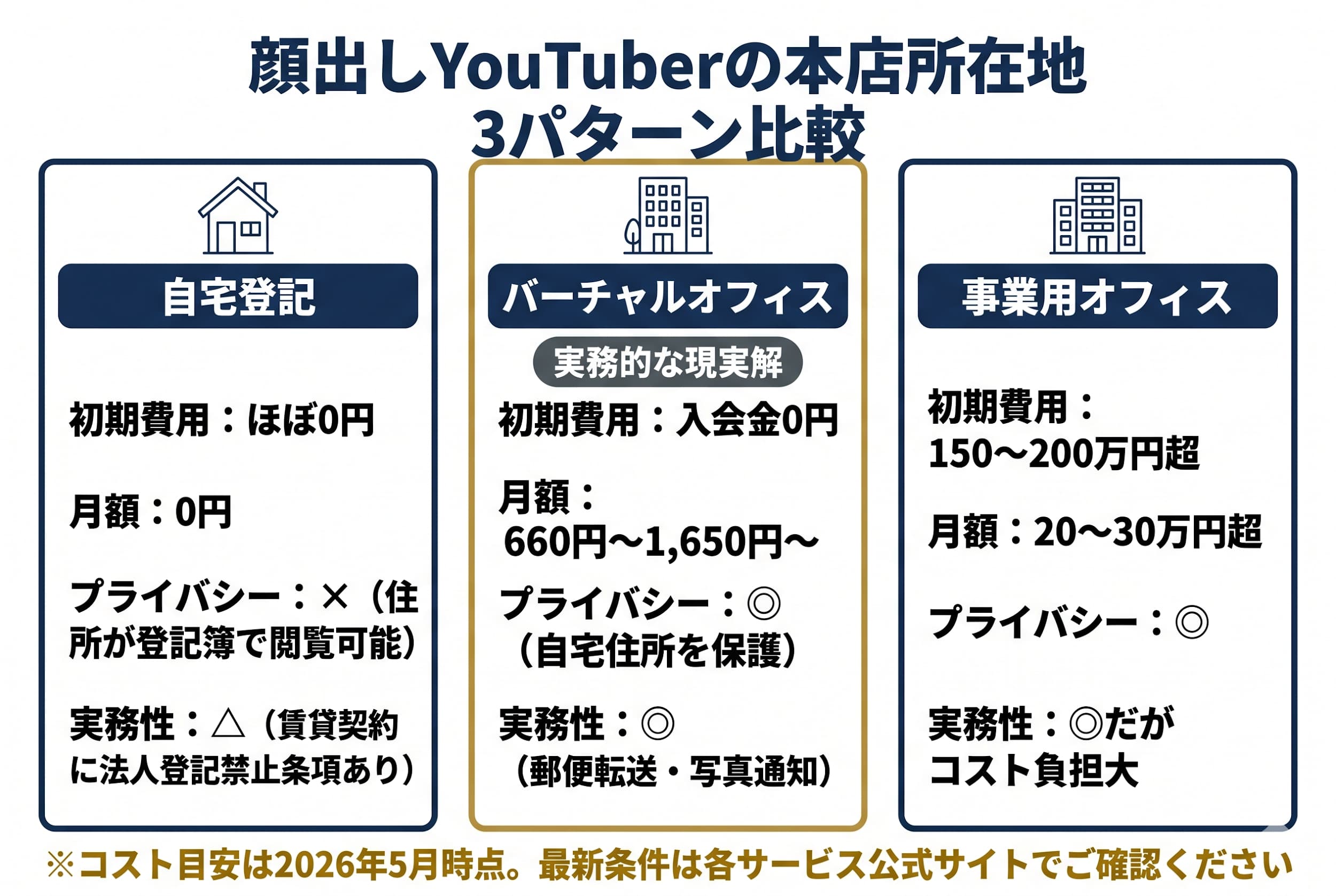

顔出しYouTuberのための本店所在地戦略 ─ 自宅登記のプライバシーリスクとバーチャルオフィス

結論として、顔出しYouTuberにとって本店所在地は「登記簿で誰でも閲覧できる」前提で考える必要があります。自宅登記は最も低コストですがプライバシーリスクが高く、バーチャルオフィスでの法人登記は実務的かつコスト効率の良い選択肢となるケースが多いです。

「顔出しで活動しているのに、住所まで知られたら何が起きるかわからない。でも、都心で事務所を借りる余裕はない…」

そんな不安を抱える方は少なくありません。

実際、自宅住所で法人登記をすると、登記事項証明書から誰でも住所を閲覧できる状態になります。オンライン請求でも数百円で取得できるため、特定が容易です。

また、賃貸物件の住居用契約は、法人登記禁止条項が含まれているケースが多く、貸主・管理会社とのトラブルにつながる可能性もあります。

かといって都心の事業用オフィスを借りると、初期費用は150〜200万円超、月額賃料も20〜30万円超のレンジになり、創業期のキャッシュフローを大きく圧迫します。

バーチャルオフィスという現実解:GMOオフィスサポート

そこで多くの創業期YouTuberが選んでいるのが、バーチャルオフィスでの法人登記です。

GMOインターネットグループが運営する「GMOオフィスサポート」は、月660円〜(住所貸しのみ)/法人登記対応プランは月1,650円〜という料金設定で、入会金・保証金はいずれも0円。渋谷・新宿・池袋・横浜・名古屋・大阪・京都・神戸・福岡など全国17拠点以上から本店所在地を選べます。

郵便物は月1回〜週1回のペースで指定先に転送され、「写真でお知らせ」オプションを使えば、届いた郵便物の表裏写真をマイページで即時確認できます。撮影や編集で外出が多いYouTuberにとって、郵便物の見落としを防げる点は実務的なメリットです。

【起業の窓口編集部からのワンポイントアドバイス】

顔出しクリエイターの方には、登記住所と撮影拠点を分けるという発想を必ず提案しています。登記住所はバーチャルオフィスで「ビジネスの窓口」として整え、撮影は自宅・レンタルスタジオ・コラボ拠点を使い分ける。プライバシーと事業性の両立は、設計段階で十分に解決できます。

行動の流れとしては、まず無料相談で「自宅登記か、バーチャルオフィスか」の判断材料を整理→GMOオフィスサポートで住所を確保→登記書類は行政書士・司法書士に依頼、という順序が一般的です。

法人口座とブランディング ─ 銀行審査と独自ドメインの相関

結論として、YouTuberの法人口座開設はメガバンクで難航するケースが多く、「独自ドメインのコーポレートサイト」と「即日審査に強いネット銀行」の組み合わせが、創業期の現実解として有力です。

「設立直後にメガバンクで法人口座を申し込んだら、書類審査で落ちた。実績がないとそもそも見てもらえないのか…」

これは多くの新設法人が直面する現実です。メガバンクは、設立1年未満・資本金300万円以下の新設法人に対して審査保留や追加資料請求を行う傾向があり、2019年の金融庁AML/CFT指針以降、バーチャルオフィス住所への審査もより厳格化しました。

審査期間は2〜4週間以上、再申込まで数か月待ちというケースもあります。

ネット銀行で創業期の選択肢を広げる

ネット銀行には、AI審査とeKYCの組み合わせにより、最短即日〜2営業日で口座開設できるケースがあり、他行宛振込手数料は143円(税込)/件と業界最安水準の目安です。設立1年未満の法人を対象に、他行宛振込手数料が月20回まで無料となる特典も用意されています(最新の条件は公式サイトでご確認ください)。

特にYouTuberにとって有用なのが、最大20口座作れる「つかいわけ口座(バーチャル口座)」です。

「運転資金用」「納税用」「企業案件A社用」「グッズ売上用」のように資金を物理的に分離できるため、収益変動の大きいYouTuberでもキャッシュフローを見える化しやすくなります。

独自ドメインのコーポレートサイトが「事業実態の証明」になる

見落とされがちですが、銀行は法人口座申込後に、申込法人をネット検索する傾向があります。

このとき、独自ドメインのコーポレートサイトが存在し、会社概要・サービス内容・問い合わせフォームが整っているだけで、「事業実態がある法人」というシグナルとして機能します。

GMOインターネットグループの「お名前.com」では、法人専用ドメインである .co.jp を取得できます(取得970円〜/更新7,678円〜の目安)。.co.jpは「日本登記済みの法人のみ」「1法人1ドメイン」という希少性があり、取引先・投資家への信用シグナルとして長く機能します。

サーバーは「ConoHa WING」のビジネスプランが月678円〜で利用でき、WordPressかんたんセットアップを使えば、コーポレートサイトを数時間〜数日で立ち上げられます。稼働率99.99%以上のSLAも、サイトの安定運用に寄与します。

出典:お名前.com .co.jpドメイン、ConoHa WING ビジネスプラン

【起業の窓口編集部からのワンポイントアドバイス】

YouTuberの場合は、チャンネルURLとは別に、法人としてのコーポレートサイトを持つことが、企業案件契約の信用にもつながります。設立直後に「独自ドメイン取得→簡易コーポレートサイト公開→法人口座申込」の順序を踏むと、銀行審査での「事業実態説明」がスムーズになる傾向があります。

専門家との並走 ─ 税理士・社労士・行政書士の役割分担とV-Spirits

結論として、法人化の手続きは「税理士(税務)」「社労士(社会保険・雇用関係助成金)」「行政書士(定款・許認可)」「司法書士(登記)」の独占業務が複雑に絡みます。一つの窓口で横断的にサポートを受けられる体制が、本業の撮影・編集に集中するためには現実解です。

士業の独占業務の概略(一般論)

| 士業 | 独占業務の例 | 根拠法令 |

|---|---|---|

| 税理士 | 税務代理・税務書類作成・個別税務相談 | 税理士法第2条・第52条 |

| 社会保険労務士 | 労働社会保険関連書類作成・雇用関係助成金申請代行 | 社会保険労務士法第2条 |

| 行政書士 | 官公庁提出書類作成代行・許認可申請 | 行政書士法第1条の2 |

| 司法書士 | 登記申請書類作成・提出代行 | 司法書士法第73条 |

| 弁護士 | 法律相談・法律事件代理 | 弁護士法第72条 |

2026年1月施行の改正行政書士法では、「コンサルティング料・手数料等いかなる名目を問わず報酬を得て書類作成を代行する行為」が行政書士の独占業務として明文化され、両罰規定(依頼者側も対象)も強化されました。書類作成代行を依頼する際は、必ず有資格者に依頼してください。

出典:総務省「行政書士制度」

ワンストップで相談できる窓口:起業の窓口 byGMO × V-Spirits

通常、これらの業務を別々の事務所に依頼すると、窓口が4〜5か所に分散し、専門家間の情報連携にもタイムラグが発生します。

そこで、起業の窓口 byGMOでは、税理士法人V-Spiritsとの連携により、1時間の無料相談(全国オンライン対応)を提供しています。

V-Spirits代表の中野裕哲氏は、税理士/特定社会保険労務士/行政書士/CFP/1級FP技能士/起業コンサルタント(R)という、希少な複合資格を保有しています。「税務はA先生、社会保険はB先生、定款はC先生」とたらい回しになる心配がなく、一人(+チーム)で横断的に相談できる体制です。

V-Spiritsの実績は、12年連続DREAMGATE面談相談件数全国1位、3,000件超の起業支援、600件超の補助金・助成金申請支援。元日本政策金融公庫支店長や元融資審査担当のスタッフも在籍しており、創業融資の事業計画書設計にも実戦的に対応できます。

【起業の窓口編集部からのワンポイントアドバイス】

YouTuberの方の法人化相談では、「役員報酬の設計」「MCN契約の名義変更」「撮影素材・BGM・コラボ動画の経費区分」の3点をセットで議論することが多いです。とくに役員報酬は、その後1年間のキャッシュフローを左右する重要論点なので、過去24か月の月次収益データをご持参いただくことをおすすめしています。

YouTuber法人化に関するよくある質問(FAQ)

YouTuber法人化に関するよくある質問には次のようなものがあります。

Q1. 副業YouTuberでも法人化は可能ですか?

可能です。会社員のまま会社を設立し、副業として運営するケースは増えています。ただし、勤務先の就業規則で副業・兼業が認められているか、競業避止義務に抵触しないかを事前確認することが推奨されます。実際の進め方は、税理士・社労士へご相談ください。

関連する手続きや判断軸を確認したい場合は、副業で会社設立するメリットの記事も参考にしてください。

Q2. MCN所属YouTuberが法人化する場合、収益受領アカウントの切替はどうすればいいですか?

一般的には、MCN担当窓口に法人化の予定を共有し、契約書の名義変更・収益受領アカウント(YouTubeアドセンス等)の名義切替・移行月の収益帰属を書面で明確化する流れが取られます。移行月のキャッシュフロー設計は税理士と早めに協議することが望ましいです。

Q3. 法人化の後に「やっぱり個人事業主に戻したい」は可能ですか?

法人を解散・清算する手続きを取れば可能ですが、登記・清算結了登記・最終事業年度の申告など、一定のコストと工数がかかります。事前に「合同会社で小さく始める」「役員報酬を控えめに設定する」など、戻りやすい設計を専門家と組むことが推奨されます。

費用や損益分岐の考え方を詳しく確認したい場合は、副業で個人事業主になるメリットの記事も参考にしてください。

Q4. インボイス制度は法人化と関係ありますか?

関係します。売上1,000万円超の事業者は原則として課税事業者となり、適格請求書発行事業者として登録するかどうかの判断が必要です。経過措置は令和8年度税制改正で5段階化(80%→70%→50%→30%→0%)され、2031年9月まで延長されています。最新情報は国税庁のインボイス制度ページをご確認ください(参照:国税庁「インボイス制度」)。

Q5. 撮影素材・BGM・コラボ動画の著作権は、法人化でどう扱うべきですか?

一般論として、法人化後は撮影素材・BGM・コラボ動画の利用許諾契約を法人名義で結び直すことが推奨されます。著作権法の運用は専門性が高いため、契約書の整備は弁護士・行政書士へのご相談を推奨します。

出典: e-Gov 著作権法)。

まとめ:行動の3ステップ

YouTuberの法人化は、「所得や売上の数字」だけで決めるよりも、「収益安定度×成長性×拡張意欲」の3軸で判断したほうが、後悔の少ない選択につながる傾向があります。

判断に迷うときは、次の3ステップで進めるのがおすすめです。

- 無料相談で判断材料を揃える:税理士・社労士・行政書士の複合資格を持つ専門家に、自分の収益構造を整理してもらう

- 本店所在地と独自ドメインを準備する:バーチャルオフィスで自宅住所を守りつつ、コーポレートサイトで事業実態を可視化

- 法人設立と法人口座開設を一気通貫で進める:ネット銀行の即日審査と、つかいわけ口座でキャッシュフローを安定化

起業の窓口 byGMOでは、上記の3ステップを一つの窓口で進められるよう、専門家相談からバーチャルオフィス・法人口座・独自ドメイン取得までをワンストップで案内しています。

「自分の収益状況で法人化すべきかどうか」「具体的にいくらの節税余地があるか」といった個別の判断は、ぜひV-Spiritsの1時間無料相談を活用してください

出典:起業の窓口 byGMO。

起業や開業、独立に興味を持ったら、まずは「起業の窓口」に登録してみよう!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビューなど、さまざまなコンテンツを完全無料で提供しています。

会員特典として、起業・経営支援のプロ「V-Spirits」が監修するオリジナル冊子『会社設立完全ガイド』を無料プレゼント。さらに、V-Spritsによる1時間の無料起業相談や、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介します。

あなたの夢の実現を全力でサポートします!

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。