農業の法人化を完全解説|農地所有適格法人の4要件・タイミング・税制メリットを2026年版で徹底ガイド

シェア

シェア「農業所得が伸びてきた」「後継者の就農を機に体制を整えたい」「農地集積で個人名義の限界を感じる」。そんな農業者の方が必ず通る検討テーマが農業の法人化です。

本記事では農地所有適格法人の4要件、株式会社・合同会社・農事組合法人の選び方、所得別の税制メリットの目安、活用したい3制度を、農林水産省・国税庁・日本政策金融公庫の一次情報をもとに、2026年最新版で整理します。

- 【この記事のまとめ】

- 農業の法人化は農業所得600万円が一般的な検討開始ラインとされ、農地を所有して経営する場合は農地法第2条第3項に定める農地所有適格法人の4要件をすべて満たす必要があります。

- 農地所有適格法人の要件④では役員のうち過半が年150日以上常時従事し、かつ役員または重要な使用人のうち1名以上が年60日以上農作業に従事することが求められます。

- 農業委員会への年次報告を怠り要件不適合が発覚した場合は強制買収命令のリスクがあるため、毎年の決算時に売上構成比や役員構成のセルフチェックを仕組み化することが不可欠です。

農業の法人化とは?個人農家との根本的な違い

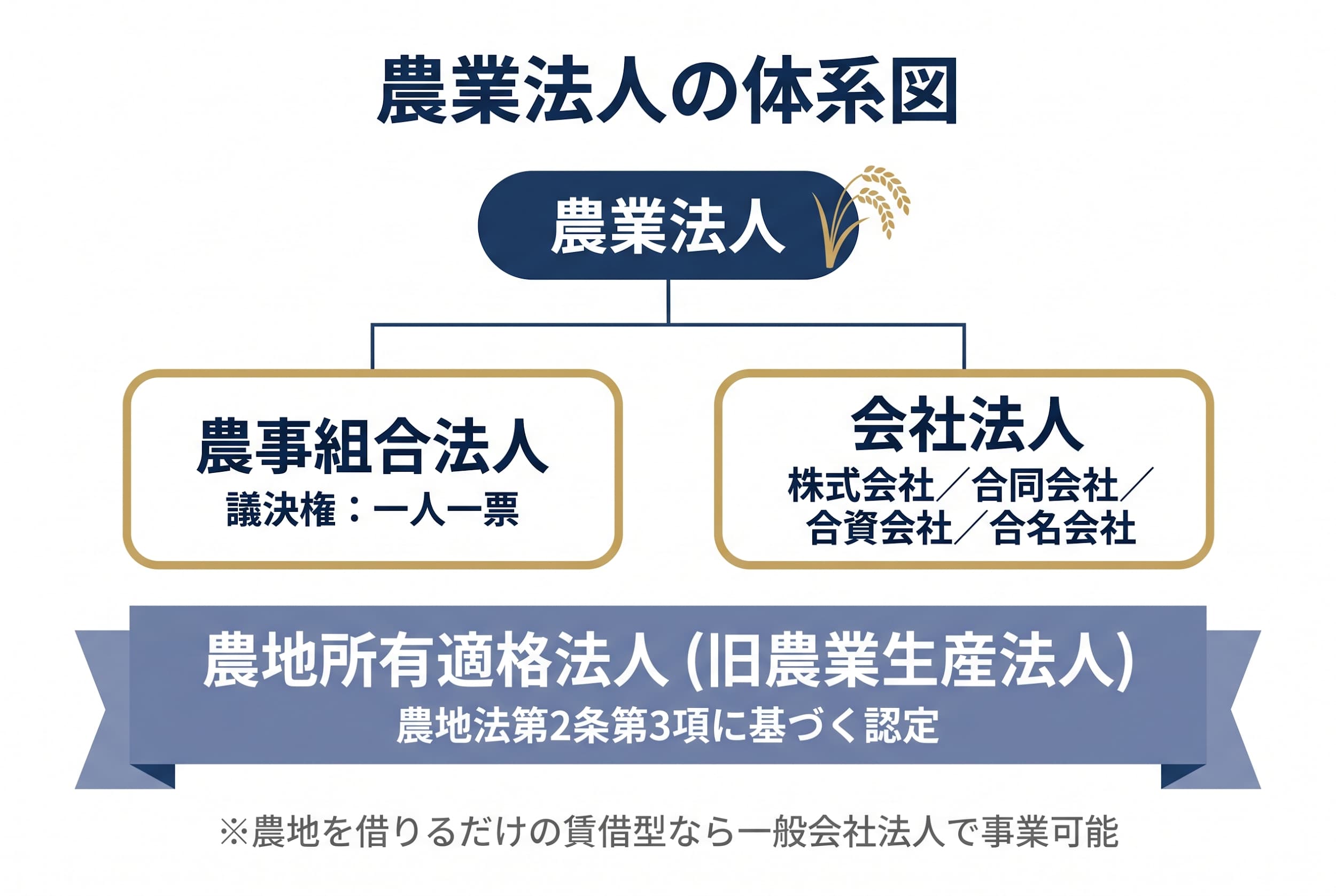

農業の法人化とは、個人で営んでいた農業経営を会社(株式会社・合同会社・農事組合法人など)の形態に切り替える経営判断を指します。結論からお伝えすると、農業法人は大きく「農事組合法人」と「会社法人(株式会社・合同会社・持分会社)」の2系統に分かれ、農地を所有して経営したい場合は、いずれの形態であっても農地所有適格法人(旧農業生産法人)の4要件を満たす必要があります。一方、農地を借りるだけの賃借型農業経営であれば、一般の会社法人でも事業は可能です。つまり、最初に決めるべきは「農地を所有したいか/借りるだけで足りるか」であり、これがそのまま形態選択の出発点になります。

農業法人の定義と『農地所有適格法人(旧農業生産法人)』

農業法人は、農業を主たる事業として営む法人の総称です。農林水産省の農業法人化支援パンフレットによれば、農地を取得・所有して経営したい場合、農地法第2条第3項に定める要件を満たした農地所有適格法人である必要があります(参照:農林水産省「農業法人化支援」)。

なお2016年の農地法改正で名称が「農業生産法人」から「農地所有適格法人」に変更されただけで、本質的な制度趣旨は引き継がれています。

農事組合法人と会社法人の2分類、そして個人事業との違い

農業法人は、組合員の協同事業として設立される農事組合法人と、利益事業を営む会社法人(株式会社・合同会社・合資会社・合名会社)に大別されます。農事組合法人は構成員が農業者中心で議決権が一人一票、会社法人は出資比率に応じた議決権で意思決定の機動力と外部資本の受け入れに優れます。

個人農家と法人では責任の範囲・税制・損失繰越期間が大きく異なり、一般的に法人は有限責任、欠損金の繰越控除は法人10年・個人青色3年とされています(参照:国税庁「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」 )。個別の試算は税理士にご相談ください。

開業までの流れや準備を詳しく知りたい場合は、新規就農の方法の記事も参考にしてください。

農業を法人化する7つの主なメリット

農業を法人化することで得られるメリットは「税制」「融資」「雇用」「信用」「承継」「6次産業化」「経営の見える化」の7点に集約できます。結論として、これらのメリットは法人化した瞬間に全て発現するわけではなく、3〜5年の中期視点で効いてくるものです。「節税だけが目的」で踏み切ると固定費負担に押し潰されかねないため、複数のメリットが自社課題と重なるかを確認することが重要です。

①税制面:給与所得控除・所得分散・法人税の定率課税

個人農家の所得税は累進課税で最大税率55%(所得税45%+住民税10%)ですが、法人税の基本税率は23.20%とされています(参照:国税庁「No.5759 法人税の税率」)。所得の一部を役員報酬として家族役員に分配することで、給与所得控除を活用した所得分散の余地が生まれます。ただし家族役員報酬は実態相応である必要があり、具体的な設計は税理士にご相談ください。

②融資:スーパーL資金など制度融資の限度額拡大

日本政策金融公庫のスーパーL資金(農業経営基盤強化資金)は、認定農業者向けの長期・低利の制度融資で、個人と法人で借入限度額に差があります(参照:日本政策金融公庫「スーパーL資金」 )。農地集積・施設整備・規模拡大を計画する場合、法人化により融資枠の選択肢が広がる傾向にあります。

③雇用:農の雇用事業の活用と社会保険整備で人材確保

全国農業会議所が運営する農の雇用事業は、新規就農者を雇用する農業法人に対して、年間最大120万円程度の助成(最長2〜4年)が用意されている制度です(参照:全国農業会議所「Be-Farmer 農の雇用事業」 )。厚生年金・健康保険の整備により、若手就農者にとって「働きたい職場」としての魅力が高まる傾向があります。

④信用力・⑤事業承継・⑥6次産業化・⑦経営の見える化

スーパー・外食チェーンとの直接取引、ふるさと納税返礼品登録、農協外販路では、法人としての契約主体性が信用力に直結します。事業承継は株式(持分)譲渡で完了するため、農地・農機具を個別移転する個人事業より大幅に事務負担が軽くなります。6次産業化(加工・直売所・観光農園・農家レストラン)への展開は法人格があることで補助金申請・許認可取得・取引先信用のいずれの面でも進めやすく、経営の見える化は複式簿記による月次決算・部門別損益で「どの作目が儲かるか」の解像度を上げます。

【起業の窓口編集部からのワンポイントアドバイス】

法人化のメリットは1〜2年目では実感しづらく、3年目以降に効いてくるものが大半です。短期の節税効果だけを期待して踏み切ると、社会保険料と均等割の固定費で先に資金繰りが苦しくなりがちです。

農業法人の設立支援に70件以上携わるなかで、設立2年目に「思ったほど手取りが増えない」とご相談に来られる経営者を何人も見てきました。共通点は「税負担の数字だけ見て決断した」ケースで、雇用・承継・販路という他の柱が育つ前に固定費が先行したパターンです。この経験から、読者の皆さんには7つのメリットを総合スコアで判断してほしいと願っています。

見落としやすい5つのデメリットと固定コスト

法人化を検討する際、メリットだけを並べた情報源を見て決断すると、設立後の固定費・事務負担で資金繰りが苦しくなるリスクがあります。結論として、農業法人化のデメリットは「設立費用+毎年の均等割・社会保険・事務コスト・要件維持・撤退コスト」の5点で構成され、いずれも法人になった瞬間から発生する性質を持ちます。法人化は『片道切符』に近い経営判断だと認識しておきましょう。

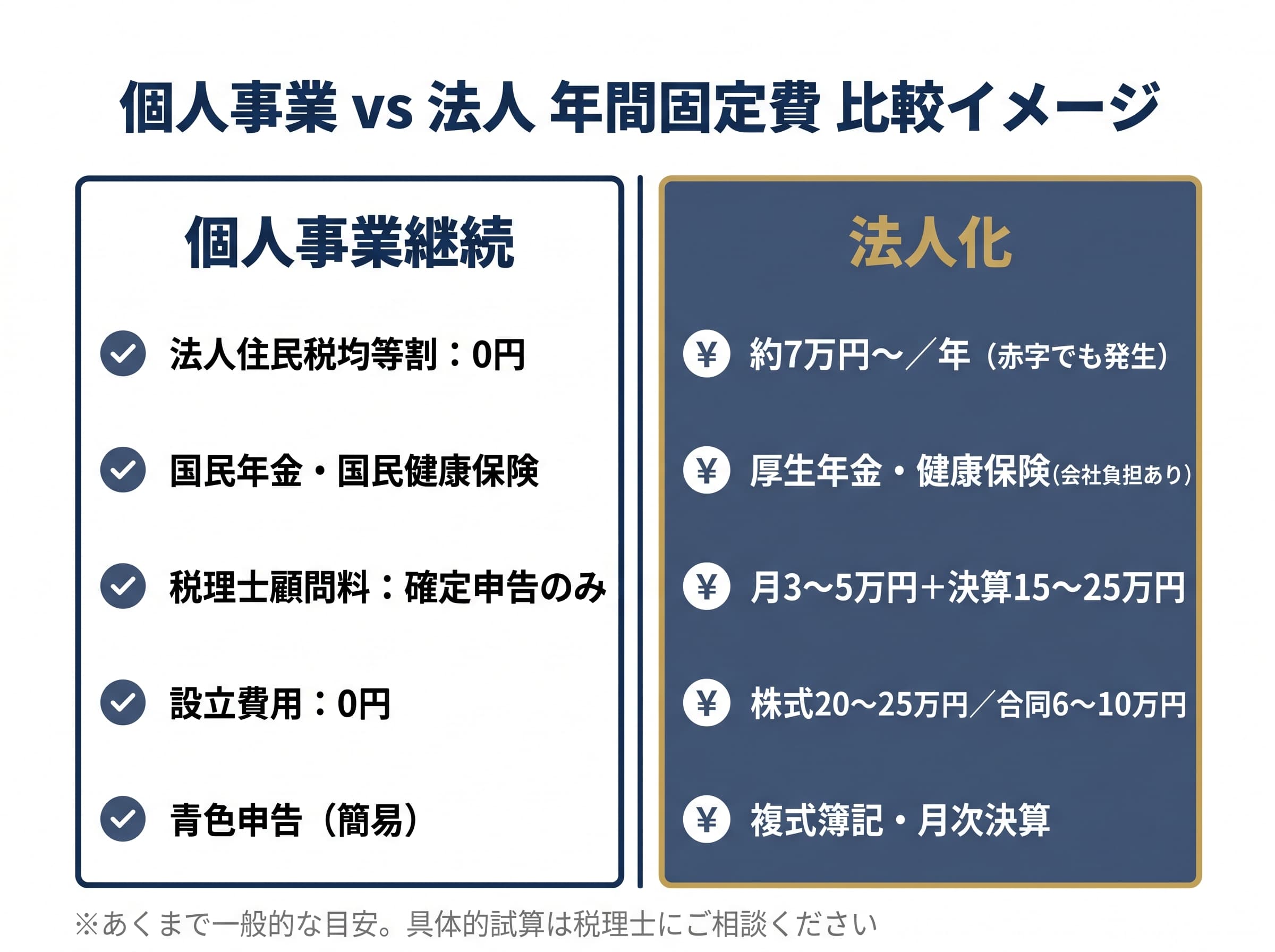

設立費用と毎年の法人住民税均等割(赤字でも約7万円〜)

会社法人の設立費用は、株式会社で最低約15万円(登録免許税)、合同会社で最低約6万円(同)が目安です。定款認証費・印鑑作成費・専門家報酬を含めると総額20〜30万円程度になるケースが多くなります。さらに法人住民税均等割は所得ゼロ・赤字でも毎年発生する固定費で、最小規模の法人でも年間約7万円(資本金1,000万円以下・従業者50人以下)が課されます(自治体により若干変動)。

社会保険加入義務と事務負担によるコスト増

法人は役員1名でも厚生年金・健康保険への加入が原則必須となり、国民年金・国民健康保険から切り替わります。労使折半とはいえ会社負担分が固定費として乗ります。家族役員を増やせば所得分散の余地は広がる一方、社会保険料総額も増えるためトレードオフの試算が必要です。

また、法人税申告は個人確定申告より複雑で、税理士顧問料の相場は月額3〜5万円・決算料15〜25万円程度といわれます。労務管理が発生すれば社労士顧問の費用も加わります。

要件維持の年次報告と解散・清算コスト

農地所有適格法人を選択した場合、毎年農業委員会に事業状況報告書を提出する義務があります。要件を満たさなくなった場合、最終的には農地の強制買収命令が下されるリスクもあるため、要件維持は経営者の毎年の必須業務です。

加えて、「やはり個人事業に戻したい」と思っても、法人の解散・清算には公告期間を含めて最低2か月以上を要し、清算結了登記・廃業届出・残余財産分配・最終事業年度の確定申告など多数の手続きが発生します。

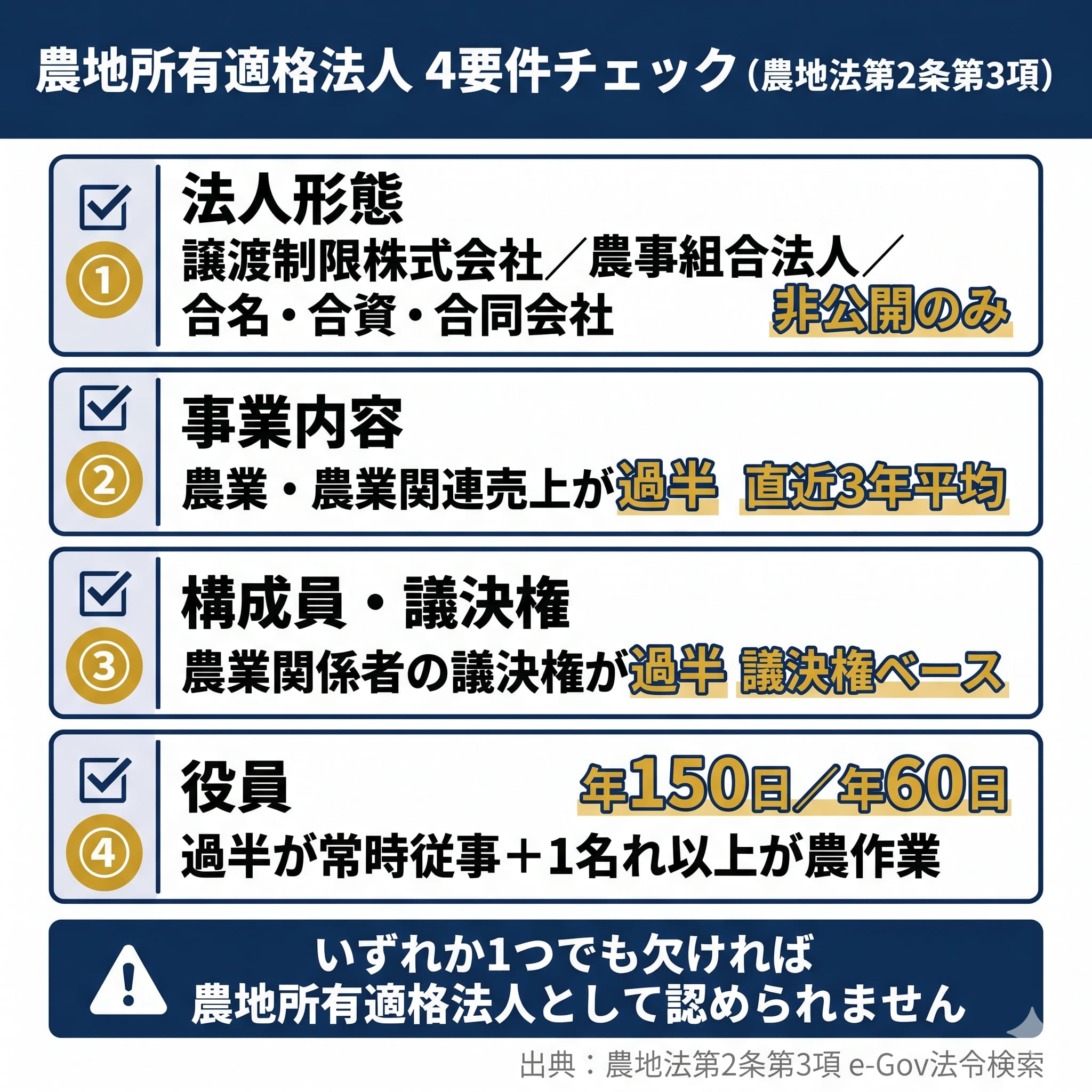

農地所有適格法人の4要件を完全チェック【農地法第2条第3項】

農地を所有して農業を営む法人になるには、農地法第2条第3項に定める4要件をすべて満たす必要があります。結論として、4要件は「①法人形態」「②事業」「③構成員・議決権」「④役員」の4軸で構成され、どれか1つでも欠ければ農地所有適格法人として認められません。「これから設立する場合」と「既存法人を要件適合化する場合」のどちらでも、設立前に自己診断することを強くおすすめします(参照:農地法 e-Gov法令検索 /農林水産省「農地所有適格法人」 )。

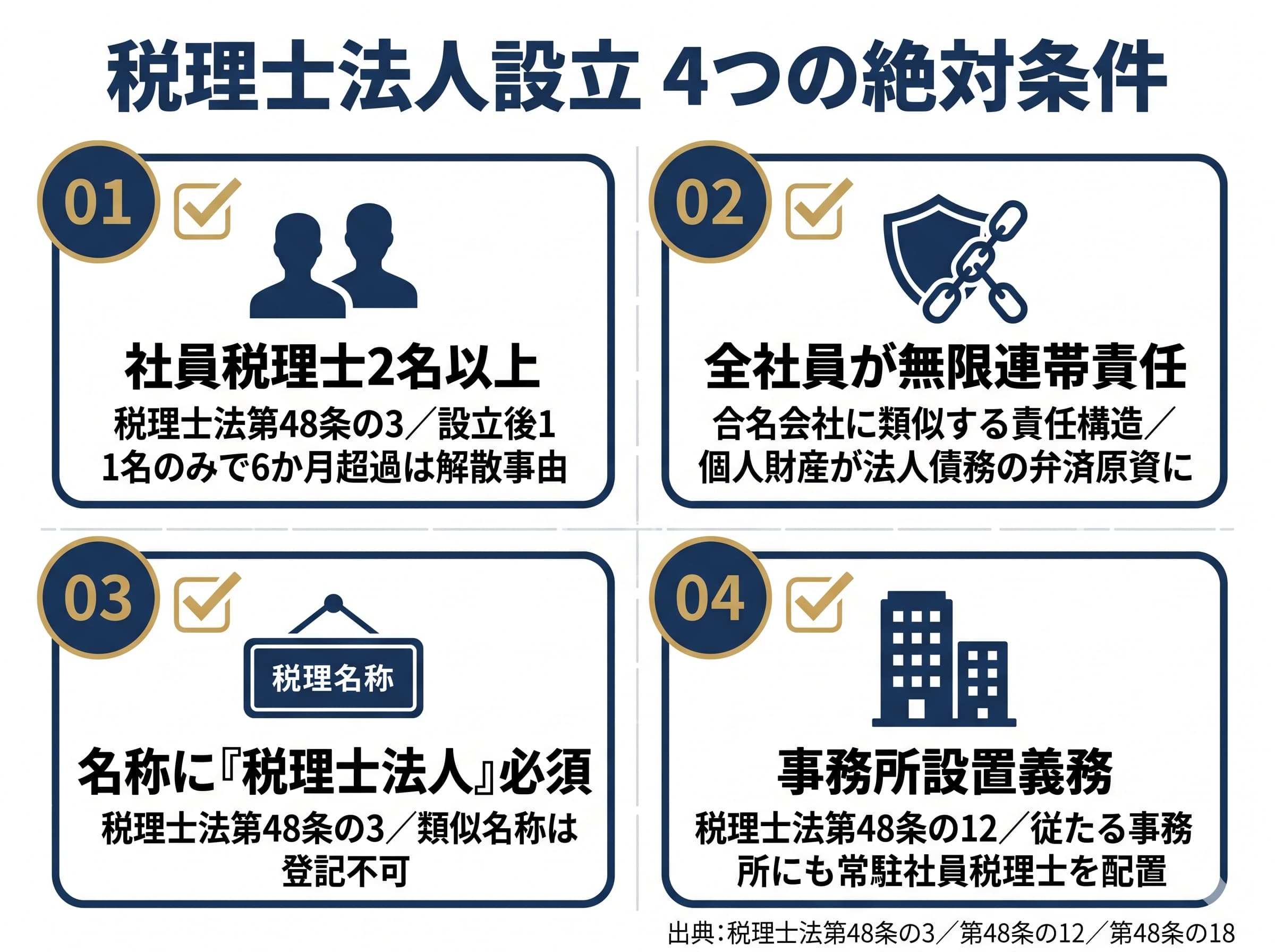

要件①法人形態:譲渡制限株式会社/農事組合法人/持分会社

農地所有適格法人になれる法人形態は、全株式に譲渡制限が付された株式会社(非公開会社)/農事組合法人/合名会社・合資会社・合同会社に限定されています。上場会社や公開会社は対象外です。

要件②事業:直近3年の農業関連売上が過半

法人の売上のうち、農業(生産・販売)および農業関連事業(加工・流通・観光農業など)の合計が、直近3事業年度の平均で過半を占める必要があります。6次産業化を進める際は、加工・販売事業が農業関連と認められる範囲を超えないよう、売上構成のセルフチェックが欠かせません。

要件③構成員・議決権:農業関係者が議決権の過半

株式会社の株主や農事組合法人の組合員のうち、農業関係者(その法人で農作業に常時従事する個人、農地を提供した個人、地方公共団体・JAなど)の議決権が過半である必要があります。出資者ベースではなく議決権ベースで判定される点に注意しましょう。

要件④役員:過半が年150日以上常時従事+1名以上が年60日以上農作業

役員のうち過半が農業の常時従事者(年間150日以上)であり、かつそのうち1名以上が年間60日以上の農作業に従事する必要があります。「経営はするが農作業はしない」役員ばかりの構成では要件を満たせません。

自己診断チェックリスト(7項目)

以下にあてはまるかを順にご確認ください。1つでも「いいえ」がある場合は、農業委員会への事前相談を推奨します。

- 法人形態は非公開株式会社/農事組合法人/持分会社のいずれかになる予定か

- 直近3事業年度の農業・農業関連売上が過半(5割超)の見込みか

- 株主(または組合員)の議決権過半が、農業関係者で構成される予定か

- 役員のうち過半が、年150日以上常時従事する見込みか

- 役員のうち1名以上が、年60日以上の農作業に従事する見込みか

- 毎年、農業委員会への事業状況報告書を提出する体制があるか

- 要件が崩れそうになった際の早期是正フロー(株式譲渡制限・役員交代)を理解しているか

【起業の窓口編集部からのワンポイントアドバイス】

4要件のなかで最も崩れやすいのは要件③(議決権)と要件④(役員)です。設立時に満たしていても、相続・後継者の異動・新規出資者の受け入れで簡単に崩れます。年1回のセルフチェックを定例化してください。

農地所有適格法人の要件が崩れたことに気づかず数年経過していた経営体から、農業委員会の指摘を受けて初めてご相談に来られた例を複数経験しています。早期発見であれば株式譲渡や役員構成の調整で適合化できますが、放置すると最終的に農地の強制買収命令という重大事態に至ります。年次レビューを必ず仕組み化しましょう。

農業の法人化はいつが目安?所得・売上で考えるタイミング

法人化や会社形態の判断軸を確認したい場合は、法人化するタイミングの記事も参考にしてください。

「いつ法人化すべきか」は最も悩ましいテーマですが、結論として農業所得600万円が一般的な検討開始ラインとされ、課税売上1,000万円超が消費税・インボイス制度面での重要分岐点となります。ただしこれらはあくまで目安であり、家族構成・後継者の有無・農地集積計画・他の所得との関係によって最適タイミングは大きく変動します。

農業所得600万円が一般的な検討開始ライン(目安)

法人化による所得分散・給与所得控除の効果は、農業所得600万〜800万円を超えるあたりから議論する価値が出てくると一般的に言われています。ただし所得帯だけでなく、後継者の就農予定・農地集積の見通し・雇用拡大計画など、他の経営イベントと重なるタイミングを優先する判断もあり得ます。

課税売上1,000万円超とインボイス制度(令和8年度税制改正の経過措置)

課税売上高1,000万円を超えると、2年後から消費税の課税事業者になる原則です。インボイス制度は2023年10月に開始しましたが、免税事業者からの仕入れについては段階的に控除割合が縮小される経過措置が設けられています(参照:国税庁「インボイス制度(適格請求書等保存方式)」)。

具体的には、2026年9月30日までは仕入税額控除80%、2026年10月1日から2029年9月30日までは50%、2029年10月1日以降は0%(控除不可)となるスケジュールです。出荷先・取引先がインボイス登録を要請する状況下では、法人化に合わせ課税事業者を選択する判断もあり得ます。新設法人の納税義務や、令和8年度税制改正による負担軽減措置(2割特例から3割特例への移行など)の扱いは事業内容により異なるため、必ず税理士にご相談ください。

農業所得400万/600万/1,000万の手取り比較イメージ(あくまで目安・要税理士相談)

以下はあくまで一般的な税負担構造を視覚化したイメージであり、社会保険料・住民税・各種控除・家族構成・自治体差を捨象した粗い試算です。具体的な手取り比較は税理士にご相談ください。

| 農業所得(目安) | 個人事業の傾向 | 法人化の傾向 |

|---|---|---|

| 400万円 | 累進税率が中位帯。青色申告特別控除65万円・専従者給与で十分対応できるケースが多い | 法人住民税均等割と社会保険料の固定費負担が先行しやすい |

| 600万円 | 累進税率が上昇し始め、社会保険料の上限到達も近づく | 役員報酬・所得分散で税負担構造を組み直す余地が見え始める |

| 1,000万円 | 高位累進と社会保険料負担が重なる帯。事業所得が他の所得と通算できないため柔軟性が低い | 給与所得控除・所得分散・退職金制度の活用余地が大きい傾向 |

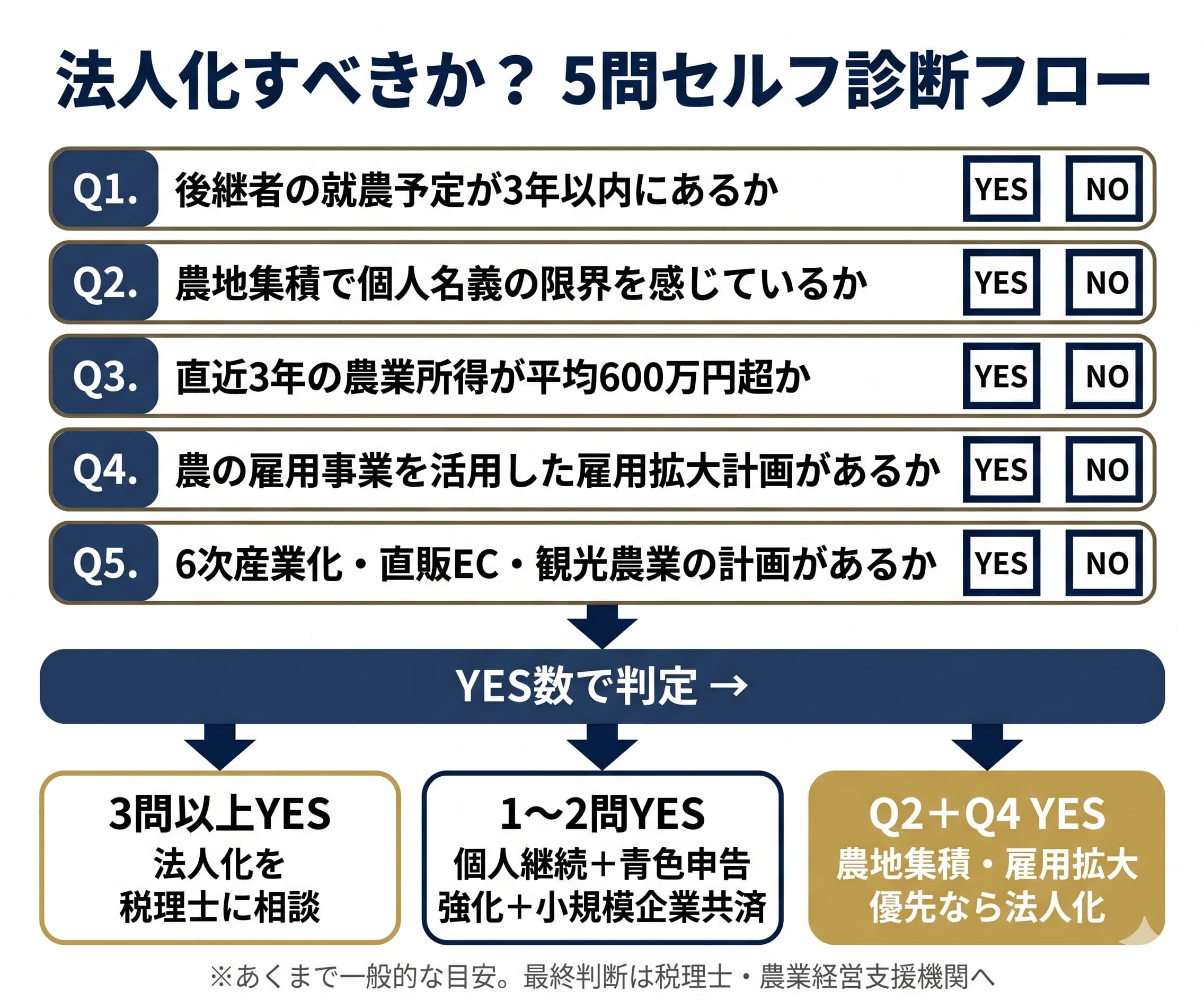

段階的に進める『個人事業継続→法人化』の判断軸

以下5つの問いに複数「はい」が重なるほど、法人化の優先度は上がります。①後継者の就農予定が3年以内にあるか/②農地集積で個人名義の限界を感じているか/③直近3年の農業所得が平均600万円を超えているか/④雇用拡大計画で農の雇用事業を活用したいか/⑤6次産業化・直販EC・観光農業の計画があるか。すべて「いいえ」であれば、個人事業継続+青色申告・専従者給与・小規模企業共済で備える選択肢も十分合理的です。

開業までの流れや準備を詳しく知りたい場合は、副業で農業を始める方法の記事も参考にしてください。

株式会社・合同会社・農事組合法人どれを選ぶ?比較表

「農業法人を作るならどの形態か」は、設立コスト・意思決定スピード・ガバナンス・承継のしやすさで判断します。結論として、機動力と外部資本受け入れを重視するなら株式会社、設立コストを抑えて家族経営を法人化するなら合同会社、複数農業者の協同事業として運営するなら農事組合法人が一般的な選び方です。いずれも農地所有適格法人の要件は満たし得るため、目的に応じて選択しましょう。

設立費用と意思決定スピードの比較

| 形態 | 登録免許税(目安) | 定款認証 | 総設立費用(目安) | 意思決定の特徴 |

|---|---|---|---|---|

| 株式会社(非公開) | 最低15万円 | 必要(3〜5万円) | 約20〜25万円 | 機関設計が柔軟、外部出資を受けやすい |

| 合同会社 | 最低6万円 | 不要 | 約6〜10万円 | 社員全員一致が原則、家族経営に機動的 |

| 農事組合法人 | 非課税 | 規約作成 | 約数万円程度 | 組合員一人一票、地域連携向き |

電子定款を活用すれば、株式会社・合同会社の印紙税4万円が不要となり、コストをさらに圧縮できます。

農事組合法人の特殊性と事業承継のしやすさ

農事組合法人は組合員資格が農業者に限定され、配当原則も出資配当ではなく利用配当(取引量に応じた配当)が中心の協同組合型です。集落営農や複数農業者の共同出荷組織として活用されてきた歴史があります。

事業承継の観点では、株式会社は株式の譲渡・贈与・相続で承継できるため後継者への引継ぎが最もスムーズです。合同会社は社員地位の譲渡に他社員全員の承諾が必要となるため、承継設計を定款で工夫しておく必要があります。農事組合法人は組合員資格の継承に農業者要件が絡むため、構成員の世代交代計画と一体で検討します。

法人化と一緒に活用したい税制・支援制度(2026年最新)

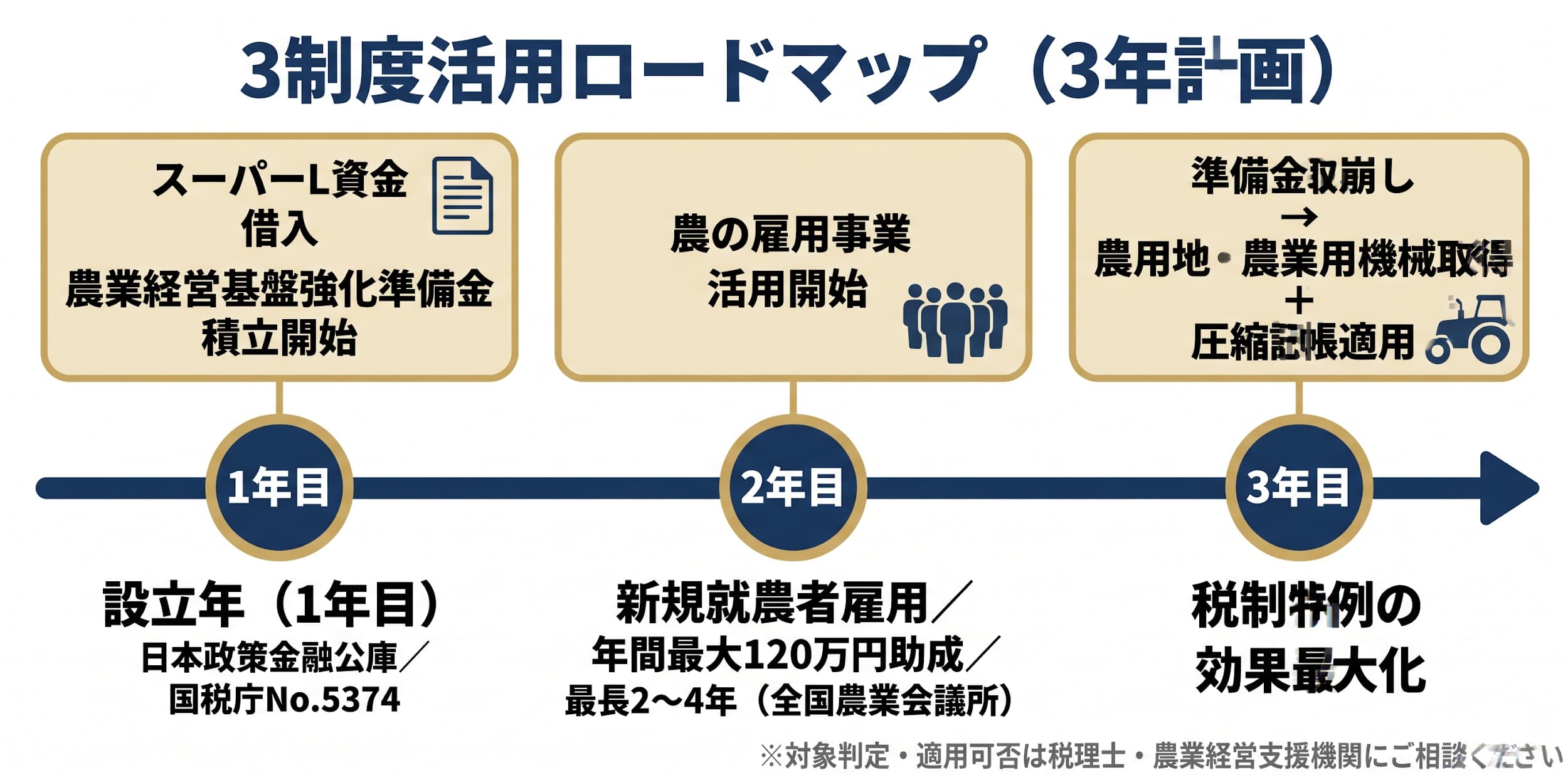

法人化を経営転換のチャンスと捉えるなら、税制特例・補助金・制度融資の3点セットを同時に検討するのが効率的です。結論として、農業経営基盤強化準備金(税制)×農の雇用事業(雇用助成)×スーパーL資金(融資)の3制度を組み合わせることで、設備投資・人材確保・運転資金の3軸を計画的に整えられます。それぞれの制度には個別の要件があり、対象判定は専門家への確認が前提です。

農業経営基盤強化準備金と農用地等取得課税特例(税制)

認定農業者等が農業経営基盤強化準備金として一定額を積み立てた場合、積立額を損金算入できる税制特例があります(参照:国税庁「No.5374 農業経営基盤強化準備金制度」 )。さらに、準備金を取り崩して農用地・農業用機械等を取得した場合は圧縮記帳の特例が適用でき、農業特有の設備投資サイクルとの相性が良い制度です。具体的な積立額・控除額は税理士にご相談ください。

農の雇用事業(雇用助成・全国農業会議所)

全国農業会議所が運営する農の雇用事業は、新規就農者を雇用する農業法人に研修期間中の人件費を助成する制度で、研修コース別に上限額・対象期間が異なり、最大年間120万円程度の助成を最長2〜4年受けられるケースがあります(参照:全国農業会議所「Be-Farmer 農の雇用事業」 )。要件・申請方法は変更される場合があり、最新情報は全国農業会議所または都道府県農業会議にご確認ください。申請書類の代行作成は社労士または行政書士の独占業務に該当する場合があるため、専門家への依頼を推奨します。

スーパーL資金(融資)と相続税納税猶予

日本政策金融公庫のスーパーL資金は、認定農業者向けの長期・低利の制度融資で、農地取得・施設整備・経営転換に活用できます(参照:日本政策金融公庫「スーパーL資金」 )。借入限度額は個人と法人で上限が異なり、法人化により大型投資の選択肢が広がる傾向があります。

また、農地の相続税納税猶予制度は、農業相続人が農地を引き継ぎ農業を継続する場合に納税が猶予される制度ですが、法人化との関係(法人への貸付時の取扱い等)は個別事案で判定が分かれます。可否判断は必ず税理士にご相談ください。

農業法人化の手順【6ステップ】設立から農業委員会届出まで

農業法人の設立は、一般の会社設立に加えて農業委員会への許可申請・年次報告という独自プロセスが乗ってくるため、全体像を6ステップで整理しておくとスムーズです。結論として、設立そのものは2〜3か月、農地に関する許可申請を含めると3〜6か月の期間を見込むのが現実的です。

STEP1 事業計画・会社形態決定(無料相談の活用)

最初に「なぜ法人化するのか(目的)」「どの形態にするか(株式会社/合同会社/農事組合法人)」「資本金はいくらか」「役員構成・農作業従事日数の見込み」を整理します。税理士・中小企業診断士・農業経営支援機関の無料相談を活用すると、後戻りリスクを大幅に減らせます。

STEP2 定款作成(電子定款で印紙税4万円節約)

定款は会社の基本ルールを定める書類で、紙定款の場合は印紙税4万円が必要ですが、電子定款を活用すれば印紙税は0円になります。マイナンバーカード・ICカードリーダー・電子署名ソフトを用意するか、行政書士・司法書士に依頼する選択肢があります。

なお、コンサルタント等の無資格者が報酬を得て書類作成代行を行う行為は、2026年1月施行の行政書士法改正で独占業務違反が明確化され、両罰規定により依頼側も罰則対象となる可能性があります(参照:総務省「行政書士制度」 )。書類作成の代行は行政書士・司法書士へ、書き方アドバイスのレベルは行政書士以外でも可能、という線引きを意識しましょう。

STEP3 資本金払込・登記申請/STEP4 法人口座開設

発起人の個人口座に資本金を払い込み、払込証明書・定款・登記申請書・印鑑届出書を法務局に提出します。登記申請日が会社の設立日となり、登記完了までの目安は1〜2週間です。設立登記が完了したら法人口座を開設します。メガバンクは新設法人・バーチャルオフィスの審査ハードルが高い傾向がある一方、ネット銀行であれば最短即日〜2週間で開設できるケースがあります。

STEP5 税務署・年金事務所・労基署への届出(年金事務所は設立後5日以内)

設立後の届出は期限管理が重要です。とくに年金事務所への「健康保険・厚生年金保険新規適用届」は設立後5日以内と短く、忘れると遡って保険料徴収のリスクがあります(参照:日本年金機構「適用事業所と被保険者」 )。

| 提出先 | 主な届出 | 期限の目安 |

|---|---|---|

| 税務署 | 法人設立届出書・青色申告承認申請書・給与支払事務所等開設届出書 | 設立後2か月以内 |

| 都道府県税事務所 | 法人設立届出書 | 都道府県により異なる(60日以内が多い) |

| 年金事務所 | 健康保険・厚生年金保険新規適用届 | 設立後5日以内 |

| 労働基準監督署 | 労働保険成立届(従業員を雇用する場合) | 雇用開始後10日以内 |

| ハローワーク | 雇用保険適用事業所設置届(同上) | 雇用開始後10日以内 |

STEP6 農業委員会への農地法第3条許可申請・年次報告体制

農地を所有または賃借する場合、農地法第3条の許可申請を農業委員会に提出する必要があります。農地所有適格法人として認められれば許可が下りますが、要件審査があるため事前相談が前提です。

許可後は毎年、農業委員会への事業状況報告書の提出義務があります。要件維持の年次セルフチェックと一体で運用しましょう。

農業法人化のありがちな失敗パターンと回避策

法人化に踏み切ったあと、典型的に発生する躓きパターンを事前に知っておくことで、回避策を仕組み化できます。結論として、失敗の8割は「設立前のキャッシュフロー試算不足」と「要件維持・事務処理体制の未整備」に集約されます。

①固定費の見落としによる資金繰り悪化

法人住民税均等割の年7万円、社会保険料の会社負担分、税理士・社労士の顧問料を月次キャッシュフローに織り込まずに設立すると、設立2年目に資金繰りが急悪化するケースが見られます。回避策:設立前に「個人事業継続」と「法人化」の3年分キャッシュフロー試算を税理士と作成しましょう。

②農地所有適格法人の要件維持失敗

6次産業化を進めるなかで加工・販売事業が拡大し、農業関連売上の比率が過半を割って要件が崩れるケースが散見されます。回避策:毎年の決算時に売上構成比をセルフチェックし、抵触が見えた段階で農業委員会に相談・是正計画を提示しましょう。

③解散コストの見積もり甘さと④青色申告特別控除の喪失

「合わなければ戻せばよい」と法人化したものの、解散・清算には公告期間を含めて最低2か月以上を要し、清算結了登記・最終事業年度の確定申告・残余財産分配など多数の事務が発生します。さらに複式簿記の記帳が滞れば、青色申告承認申請書を出していても期限内に決算が間に合わず、特別控除を失う失敗もあります。回避策:法人化は「片道切符」と認識し、設立初年度から会計ソフト(freee・弥生・マネーフォワード等)+税理士の月次決算体制を構築しましょう。

【起業の窓口編集部からのワンポイントアドバイス】

失敗の8割は「設立前のキャッシュフロー試算不足」と「要件維持の年次レビュー欠如」から起きます。設立前の3年試算と設立後の年次セルフチェックを必ず仕組み化してください。

農業法人の設立支援70件のなかで、設立後に資金繰りや要件で躓いた経営体のほぼすべてが「設立前に3年分のキャッシュフロー試算をしていなかった」という共通点を持っていました。逆に試算を丁寧にやった経営体は、設立3年目で売上・利益・雇用のいずれも拡大しています。「数字に強い設立準備」をお願いします。

農業法人の本社・口座・サイトを最小コストで整える(GMO活用導線)

「設立は決めたが、本社住所・法人口座・コーポレートサイト・電子契約・専門家相談をどう揃えるか」は多くの新設法人が悩むテーマです。結論として、初期コストを最小化しながら銀行審査・取引先信用・販路拡大に耐える基盤を整えるなら、起業の窓口 byGMOが提供するワンストップの起業支援エコシステムを活用するのが効率的です。バラバラに契約するより、同一グループ内で情報連携できる利点が大きく、農業法人の初動期に必要な「住所・口座・Web・契約・専門家」を一気通貫で揃えられます。

登記住所と法人口座:GMOオフィスサポート

「事務所を借りる予算はないが、自宅住所を登記簿に載せたくない」「都心の住所で取引先の信頼を得たい」というニーズには、GMOオフィスサポートが入会金・保証金0円・月1,650円〜(月1回郵便転送付き)で法人登記対応の住所を提供します(参照:GMOオフィスサポート「料金プラン」 )。賃貸事務所の敷金礼金150〜200万円を設備投資や運転資金に回せる構造です。

コーポレートサイトと電子契約:お名前.com+ConoHa WING+GMOサイン

直販EC・産地直送ブランディング・農の雇用事業の人材募集を進める際、独自ドメインとコーポレートサイトの整備が信用力に直結します。お名前.comの.co.jpドメインは日本法人限定で初回970円〜、ConoHa WINGのレンタルサーバーは月678円〜でWordPressによる本格サイトを構築できます(参照:お名前.com「.co.jpドメイン」 /ConoHa WING ビジネスプラン )。

出荷契約・委託契約・賃借契約はGMOサインで電子化することで、印紙税・郵送費・押印往復の時間コストを削減でき、農業法人と取引先(小売・外食・委託加工先など)のやり取りを効率化できます。

ドメインを取るなら「お名前.com」|GMOインターネット株式会社

ワンストップ相談:V-Spirits(複合資格・初回1時間無料)

「結局、誰に何を相談すればいいのか」という最も多い悩みに応えるのが、起業の窓口 byGMO 経由で利用できるV-Spiritsの無料相談です。代表の中野裕哲氏は税理士・特定社会保険労務士・行政書士・CFPなど複数資格を保有し、農業経営基盤強化準備金・スーパーL資金・農の雇用事業など農業特有の論点も含めて、1時間の初回無料相談で全体像を整理できます(参照:V-Spirits「選ばれる理由」 )。

「面倒な手続きはプロとインフラに任せて、本業(農作業・販路開拓・後継者育成)に集中する」――これが起業の窓口 byGMOが提供する基本価値です。設立準備の最初の一歩として、まずは1時間の無料相談で意思決定の地図を手に入れてください(起業の窓口 byGMO )。

農業の法人化に関するよくある質問

Q1:農地を持っていなくても農業法人は作れる?

作れます。農地を借りて経営する場合は、農地所有適格法人ではなく一般の会社法人として設立できます。農地賃借には農地法第3条の権利取得許可が必要で、農業委員会への申請が前提です。

Q2:親の農地を法人に貸す/譲渡する場合の課税は?

譲渡所得課税や相続税納税猶予の継続可否など複数の論点が絡み、賃貸借契約に切り替える方式が選ばれることが多いものの、個別事案により最適解が異なります。必ず税理士にご相談ください。

Q3:法人化すると国民年金から厚生年金になる?

なります。役員1名でも厚生年金・健康保険への加入が原則必須となり、国民年金・国民健康保険から切り替わります。労使折半となるため家計と事業負担の組み替えが必要です。

Q4:農業委員会への年次報告を怠るとどうなる?

事業状況報告書を提出せず要件不適合が発覚した場合、農業委員会から是正勧告・最終的には農地の強制買収命令が下されるリスクがあります。毎年の決算時にセルフチェックと報告書提出を仕組み化しましょう。

Q5:合同会社でも農地所有適格法人になれる?

なれます。農地法第2条第3項の法人形態要件は「全株式に譲渡制限が付された株式会社・農事組合法人・合名会社・合資会社・合同会社」とされており、合同会社も対象です。家族経営の小規模農業法人で合同会社を選ぶケースは少なくありません。

法人化や会社形態の判断軸を確認したい場合は、法人化とはの記事も参考にしてください。

まとめ:法人化は『目的』を明確にしてから動く

農業の法人化は、節税効果だけを期待して踏み切ると固定費負担に押し潰されるリスクがある一方、後継者育成・農地集積・雇用拡大・販路開拓・事業承継の複数課題が重なるタイミングで決断すれば、3〜5年スパンで大きな経営転換を実現できる強力な打ち手です。判断軸(税負担・雇用・承継・融資・6次産業化)の優先順位を整理し、農地所有適格法人の4要件を自己診断し、所得別の手取り変化を税理士と試算し、農の雇用事業×スーパーL資金×農業経営基盤強化準備金の3制度を年次計画に組み込む――この4ステップで、意思決定の解像度が格段に上がります。

本記事は2026年5月時点の一般情報であり、個別の判断は必ず税理士・行政書士・社労士・農業委員会・農業経営支援機関にご相談ください。起業の窓口 byGMOでは、税理士・社労士・行政書士の複合資格を持つV-Spirits専門家チームが、1時間の初回無料相談で全体像整理から、本社住所(GMOオフィスサポート)、コーポレートサイト(お名前.com+ConoHa WING)、電子契約(GMOサイン)の初動コスト最小化までを一気通貫でサポートします。「面倒な手続きはプロとインフラに任せて、あなたは農業の本業に集中する」。起業の窓口 byGMO は、すべての挑戦する農業者の応援団です。

起業や独立を考えている方に朗報

起業・経営のプロ監修のオリジナル冊子『会社設立完全ガイド』を無料でプレゼント!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビュー、経理や会計の基礎知識など、さまざまなコンテンツを完全無料で提供しています。また、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介しています。

会社設立や資金調達などのノウハウが詰まった『会社設立完全ガイド』をGETして、夢の実現への一歩を踏み出してみませんか?

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。