個人事業主の源泉徴収は「する側」も「される側」も知るべき!計算・納付・確定申告を徹底解説

シェア

シェアその経験から、同じように不安を感じる個人事業主の方々に、体系的で分かりやすい情報をお届けしたいと強く思うようになりました。本記事では、複雑に感じやすい源泉徴収の仕組みから、具体的な計算方法、納付手続き、確定申告での処理まで、あなたが知るべき全てを網羅的に解説します。この記事を読めば、源泉徴収に対する漠然とした不安を解消し、自信を持って税務処理に取り組めるようになるでしょう。

- 【この記事のまとめ】

- 個人事業主が源泉徴収の「義務者」になるケースと「対象となる報酬」の全容

- 源泉徴収税額の正確な「計算方法」と「納付手続き」をステップバイステップで理解

- 源泉徴収された報酬を「確定申告でどう処理するのか」と還付・納税調整のポイント

2025年分(令和7年分)の所得税等の確定申告期間は2026年2月16日(月)から3月16日(月)です。

「起業の窓口」では、青色申告や白色申告の基礎知識、手続きの流れ、節税のコツなどを詳しく解説しています。

ぜひ、「確定申告」に関する他の記事もご覧ください。

2024年11月1日より、フリーランス・事業者間取引適正化等法が施行されます。

組織に所属せずに働くフリーランスが安心して働ける環境を整備するために、フリーランスと企業などとの発注事業者間の取引の適正化(契約書等により取引条件を明示する)が主な目的です。

詳しくは次の記事をご覧ください。フリーランス・事業者間取引適正化等法の概要、制定された背景や具体的な内容などを解説しています。

個人事業主と源泉徴収の基礎知識

源泉徴収は、税務における「前払い」の仕組みです。

個人事業主の場合、この仕組みを理解していないと、報酬の受け取りや支払いの際に戸惑うことがあります。まずは、源泉徴収の基本的な概念と、個人事業主が「する側」と「される側」のどちらになり得るのかを明確にしていきましょう。

源泉徴収とは?「税金の前払い」という仕組みを理解しよう

源泉徴収とは、所得を支払う側(会社や個人事業主)が、あらかじめ所得税や復興特別所得税を差し引いて支払い、その差し引いた税金を国に納める制度です。これは所得税の「前払い」のようなもので、所得を受け取る側は確定申告時にその前払い分を差し引いて最終的な納税額を計算します。

個人事業主であるあなたは、取引先からの報酬が源泉徴収されて入金されたり、逆に自分が誰かに報酬を支払う際に源泉徴収をしなければならない立場になったりすることがあります。この仕組みを理解することは、スムーズな会計処理と税務申告のために不可欠です。

個人事業主が「源泉徴収をする側(義務者)」になるのはどんな時?

個人事業主であっても、特定の条件を満たすと源泉徴収義務者となります。これは、従業員を雇用した場合や、特定の専門家へ報酬を支払う場合に発生します。

主なケースは以下の通りです。

- 従業員を雇用し、給与を支払う場合

- パート、アルバイトを含む全ての従業員に給与を支払う場合、その給与から所得税・復興特別所得税を差し引く義務が生じます。

- 特定の専門家・フリーランスに報酬を支払う場合

- 弁護士、税理士、公認会計士、司法書士などの士業に報酬を支払う場合。

- 原稿料、講演料、デザイン料、イラスト料、プログラミング料、翻訳料など、特定の報酬をフリーランスや他の個人事業主に支払う場合。

「まさか自分が源泉徴収をする側になるとは思わなかった」という方もいるかもしれません。しかし、アシスタントを雇ったり、業務委託で外部のデザイナーに発注したりする際に、この義務が発生する可能性があるのです。

個人事業主が「源泉徴収される側」になるのはどんな時?

多くの個人事業主、特にフリーランスとして活動している方は、こちら側の経験があるかもしれません。あなたがクライアントから報酬を受け取る際に、あらかじめ税金が差し引かれて入金されるケースです。

例として、以下のような報酬を受け取る場合が挙げられます。

- Webサイトのデザイン料

- 記事のライティング料

- システム開発の報酬

- コンサルティング料

- 講演料や原稿料

あなたも「なぜ満額入金されないのだろう?」と疑問に感じたこともあったかもしれません。確定申告時にこの源泉徴収額を正確に申告することで、税金が還付されたり、納税額が調整されたりします。

源泉徴収の対象となる主な報酬・料金一覧

国税庁の定めにより、源泉徴収の対象となる報酬・料金は具体的に決められています。個人事業主が受け取ったり支払ったりする可能性のある主なものは以下の通りです。

- 原稿料、挿絵(さしえ)料、作曲料、デザイン料、講演料、技芸・スポーツ・知識等の教授・指導料など

- 弁護士、公認会計士、税理士、司法書士、行政書士などに対する報酬

- 社会保険労務士、弁理士、海事代理士、測量士などに対する報酬

- 医者、歯科医師、薬剤師などに対する報酬

- プロスポーツ選手、モデル、外交員、集金人などに対する報酬

- ホステスやバーなどの接待業務を行う者に対する報酬

- 契約金や、賞金など

詳細は「No.2792 源泉徴収が必要な報酬・料金等とは(国税庁)」で確認できます。

【する側】個人事業主が源泉徴収を行う場合の具体的な手順と計算

ここからは、あなたが源泉徴収義務者となった場合の具体的な税額の計算方法と納付の手順を解説します。正確な計算と期日厳守の納付が、スムーズな税務処理の鍵となります。

源泉徴収税額の具体的な計算方法

個人事業主が特定の報酬・料金を支払う際に源泉徴収する税額は、原則として支払金額の 10.21% です。これは所得税 10% と復興特別所得税 0.21% の合計です。

ただし、同じ人への支払いが年間で 100万円 を超える場合は、計算方法が変わります。

【報酬額別 源泉徴収税額計算表】

| 報酬額(税抜) | 源泉徴収税額(10.21%) |

|---|---|

| 50,000円 | 5,105円 |

| 100,000円 | 10,210円 |

| 300,000円 | 30,630円 |

| 500,000円 | 51,050円 |

【源泉徴収税額の計算方法(年間)】

| 報酬額(年間) | 計算式 |

|---|---|

| 100万円以下 | 支払金額 × 10.21% |

| 100万円超 | (支払金額 – 100万円) × 20.42% + 102,100円 |

例えば、Webデザイナーの田中さんがフリーランスのライターに原稿料として 120万円 を支払う場合、以下のように計算します。

- 100万円 までの部分:100万円 × 10.21% = 102,100円

- 100万円 を超える部分(20万円):20万円 × 20.42% = 40,840円

- 合計源泉徴収税額:102,100円 + 40,840円 = 142,940円

この金額をライターへの支払額から差し引き、国に納めます。

従業員を雇用した場合の給与に対する源泉徴収の計算

個人事業主が従業員(パート・アルバイト含む)を雇用し給与を支払う場合、その給与から源泉徴収する税額は「給与所得の源泉徴収税額表」を用いて計算します。この税額表は、扶養親族の有無や給与の支払い方(月給、日給など)によって適用される税額が変わります。

具体的な計算方法は、給与所得の源泉徴収税額表(国税庁)を参照するのが最も正確です。

源泉徴収した税金の納付方法と期限

源泉徴収した税金は、原則として支払った月の翌月10日までに国に納めなければなりません。納付方法は主に以下の通りです。

- 金融機関での納付: 最寄りの金融機関や税務署の窓口で、納付書を使って納付します。

- e-Taxでの納付: インターネットを通じて自宅やオフィスから電子的に納付できます。

- ダイレクト納付: e-Taxソフトや確定申告書等作成コーナーから直接預貯金口座振替により納付する方法です。

また、「納期の特例」という制度もあります。これは、給与を支払う従業員が常時 10人未満 の場合に、源泉徴収した所得税を半年に一度まとめて納付できる制度です。事前に税務署への申請が必要ですが、毎月の手間を省けるメリットがあります。詳しくは「 源泉所得税の納期の特例の承認に関する申請(国税庁)」を御覧ください。

納期を忘れると延滞税などのペナルティが発生する可能性もあるため、注意が必要です。

源泉徴収票の作成と交付義務

源泉徴収義務者である個人事業主は、給与や報酬を支払った相手に対し、その年の支払金額と源泉徴収税額を記載した源泉徴収票を交付する義務があります。これは、報酬を受け取った側が確定申告を行う際に必要となる重要な書類です。

源泉徴収票には、以下のような項目を正確に記載する必要があります。

- 支払を受ける者の氏名、住所

- 支払者の氏名、住所(個人事業主の場合は屋号や事業所名も)

- 支払金額

- 源泉徴収税額

- 摘要(報酬の内容など)

【源泉徴収票の記入例】

| 項目 | 内容 |

|---|---|

| 氏名 | 〇〇 太郎 |

| 住所 | 〒XXX-XXXX 東京都渋谷区… |

| 支払者 | 〇〇デザイン事務所 |

| 所在地 | 〒XXX-XXXX 東京都渋谷区… |

| 種目 | 原稿料 |

| 支払金額 | 100,000円 |

| 源泉徴収税額 | 10,210円 |

通常、その年の最後の支払いを行う際や、年の途中で退職・契約終了となった場合に交付します。税務署へも提出が必要となるため、控えの保管も重要です。

【される側】個人事業主が源泉徴収される場合の必要な対応

あなたが報酬を受け取る際に源泉徴収された場合、確定申告で適切に処理することで、払いすぎた税金が還付されたり、納税額が調整されたりします。ここでは、請求書への記載から仕訳、確定申告での処理までを解説します。

請求書への源泉徴収額の記載方法

報酬に源泉徴収が適用される場合、作成する請求書には、報酬金額、消費税、源泉徴収税額を明確に分けて記載することが推奨されます。これにより、クライアントもあなた自身も、税額の計算が正確に行われたかを確認しやすくなります。

【源泉徴収額を記載した請求書の項目例】

| 請求先 | |

|---|---|

| 株式会社〇〇 御担当者様 |

|

| 請求内容 | |

| 品名 | Webサイトデザイン制作費 |

| 金額(税抜) | 100,000円 |

| 消費税(10%) | 10,000円 |

| 小計 | 110,000円 |

| 源泉徴収税額(10.21%) | -10,210円 |

| ご請求金額合計 | 99,790円 |

| 振込先口座 | 〇〇銀行 〇〇支店(普通)XXX-XXXXXX 田中聡 |

| 支払期日 | YYYY年MM月DD日 |

必要に応じて、会社のロゴや発行日、請求書番号などを追加することで、より正式な請求書として整えることができます。

消費税は税抜きの報酬額に対して計算されるため、源泉徴収税額も消費税を含まない金額に対して適用される点に注意が必要です。

源泉徴収された報酬の仕訳例

源泉徴収された報酬は、帳簿に記録する際に少し特殊な仕訳が必要です。報酬全額を売上として計上し、源泉徴収された分を「仮払税金」や「事業主貸」などの勘定科目で処理します。

Webデザイン報酬における源泉徴収の会計処理の仕訳例

【ケース】

Webデザイン報酬 100,000円(税抜)

消費税 10,000円

源泉徴収税額 10,210円

1️ 売掛金計上時(報酬確定時)

この時点では、クライアントから受け取るべき金額は「報酬+消費税」で、源泉徴収はまだ考慮しません。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 110,000円 | 売上 | 100,000円 |

| 仮受消費税 | 10,000円 |

2️ 入金時(源泉徴収後の振込)

源泉徴収された金額が差し引かれて入金されるため、その分を「事業主貸」で処理します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 99,790円 | 売掛金 | 110,000円 |

| 事業主貸(または仮払税金) | 10,210円 |

「事業主貸」は、個人事業主が事業のお金から個人的な支払いをした場合などに使う勘定科目です。

源泉徴収された税金は最終的に確定申告で精算されるため、一時的に「事業主貸」または「仮払税金」として処理します。

会計ソフトを利用すれば、多くの場合、源泉徴収された取引の仕訳を自動で適切に処理してくれるため、手入力の負担や間違いを防ぐことができます。

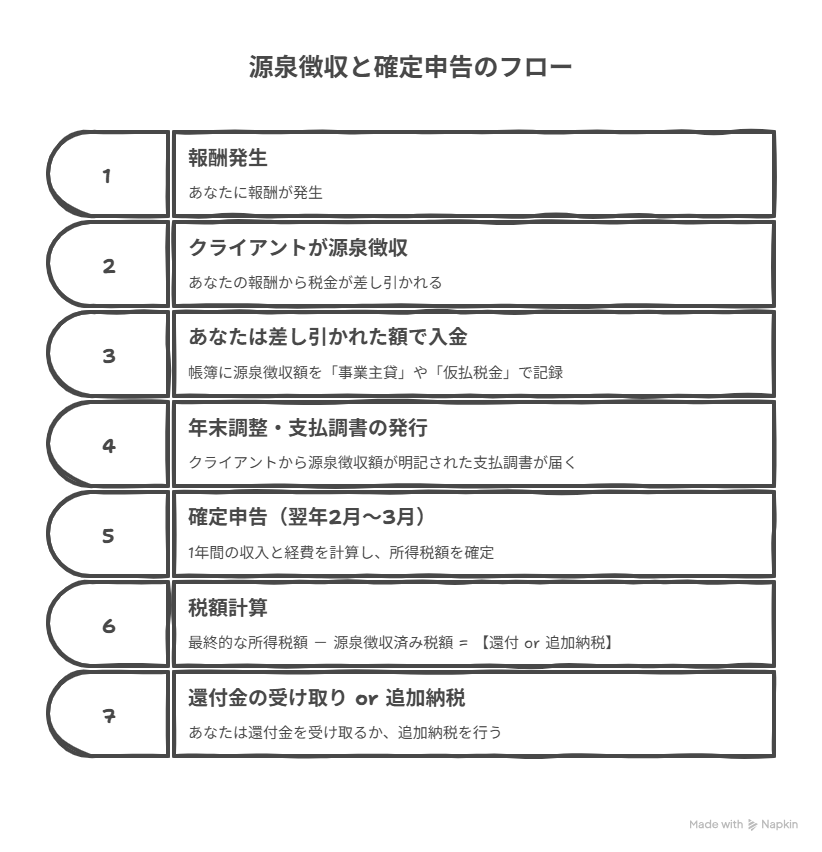

確定申告での還付・納税調整の仕組み

源泉徴収された税金は、あくまで「前払い」です。年末の確定申告で一年間の所得と税額が確定した際に、この前払いされた源泉徴収額を最終的な所得税額から差し引いて精算します。

源泉徴収から確定申告のフローは次のとおりです。

もし源泉徴収された税額が、確定申告で計算された最終的な所得税額よりも多ければ、その差額が還付金として戻ってきます。逆に、少なければ、差額を追加で納税する必要があります。

個人事業主の源泉徴収に関するよくある疑問と注意点

源泉徴収に関する疑問は尽きません。ここでは、個人事業主がよく抱える疑問や、特に注意すべき点をQ&A形式で解説します。

結論から言うと、源泉徴収は消費税を含まない「税抜きの報酬額」に対して行われます。

請求書を作成する際は、まず報酬額に消費税を加算し、その「税込みの合計額」から源泉徴収税額を差し引くのが一般的です。

- 報酬額:100,000円

- 消費税:10,000円 (100,000円 × 10%)

- 税抜きの報酬に対する源泉徴収税額:10,210円 (100,000円 × 10.21%)

- クライアントへの請求総額:100,000円 + 10,000円 – 10,210円 = 99,790円

この順序を理解していないと、請求額や入金額の計算が合わず、トラブルの原因になることもあるので注意しましょう。

源泉徴収の「納期の特例」とは?メリット・デメリット

「納期の特例」は、源泉徴収義務者である個人事業主にとって、毎月の納付の手間を大幅に軽減できる便利な制度です。

| 源泉所得税の納期の特例について | |

|---|---|

| 制度の概要 | 給与を支払う従業員が常時10人未満の事業者が、税務署に「源泉所得税の納期の特例の承認に関する申請書」を提出し、承認されることで、源泉徴収した所得税を年2回(1月〜6月分を7月10日、7月〜12月分を翌年1月20日)にまとめて納付できる制度です。 |

| メリット |

|

| デメリット |

|

もし源泉徴収を忘れてしまったら?対処法

この特例を利用することで、経理業務が大幅に効率化され、事業に集中できる時間が増えるでしょう。

万が一、源泉徴収義務があるにもかかわらず、源泉徴収を忘れてしまった場合は、速やかに税務署に相談し、納税の手続きを行いましょう。

源泉徴収を怠ると、以下のようなペナルティが課される可能性があります。

| 項目 | 内容 |

|---|---|

| 不納付加算税 | 納付すべき税額の10%が加算されます。ただし、税務署の調査で指摘される前に自主的に納付すれば、5%に軽減されます。 |

| 延滞税 | 納付期限の翌日から、実際に納付する日までの日数に応じて年利で税金が加算されます。 |

過去には、とあるフリーランスのWebデザイナーの方から、「アシスタントへの報酬で源泉徴収が必要だったのに、知らずに支払ってしまい、後で税務署から指摘を受けてしまった」というご相談を受けたことがあります。この時も、速やかに税務署に連絡し、指示に従って手続きを行うことで、加算税を抑えることができました。

自己判断せず、早めに専門家や税務署に相談することが重要です。

源泉徴収の税務を効率化!会計ソフトの活用法

源泉徴収の計算や帳簿付け、確定申告は、個人事業主にとって大きな負担となりがちです。しかし、会計ソフトを上手に活用することで、これらの税務処理を大幅に効率化し、時間と労力を節約できます。

なぜ会計ソフトが源泉徴収管理に役立つのか

会計ソフトは、源泉徴収に関する様々なプロセスを自動化し、ミスを減らす強力なツールです。

| 機能 | 説明 |

|---|---|

| 自動計算機能 | 報酬や給与を入力するだけで、源泉徴収税額を自動で計算してくれます。税率変更などにも自動で対応するため、常に正確な税額を把握できます。 |

| 仕訳入力の簡素化 | 源泉徴収された報酬の仕訳や、源泉徴収した税金の仕訳も、簡単な操作で完了します。 |

| 源泉徴収票・支払調書の作成支援 | 必要に応じて源泉徴収票や支払調書を自動で作成し、印刷や電子提出に対応しているソフトもあります。 |

| 確定申告書との連携 | 帳簿データから確定申告書を自動作成できるため、源泉徴収額も適切に反映され、申告の手間を大幅に削減できます。 |

会計ソフトは、まさに個人事業主の「税務コンシェルジュ」として、あなたのビジネスをサポートしてくれるでしょう。

会計ソフトを使った源泉徴収票作成・帳簿付けの具体例

多くの主要な会計ソフト(例:freee、弥生会計など)では、以下のような流れで源泉徴収に関する処理が可能です。

1. 取引入力画面

| 項目 | 内容 |

|---|---|

| 報酬名 | Webデザイン費 |

| 支払先 | 〇〇株式会社 |

| 金額(税抜) | 100,000円 |

| 源泉徴収対象チェック | 源泉徴収の対象にチェック |

| 自動計算された源泉税額 | 10,210円 |

| 実際の入金額 | 99,790円 |

2. 源泉徴収票・支払調書作成画面

| 対象者 | 金額 | 源泉徴収税額 | 操作 |

|---|---|---|---|

| 〇〇株式会社 | 100,000円 | 10,210円 |

報酬を受け取った場合も、源泉徴収額が自動で反映されるため、確定申告時の計算が非常にスムーズになります。

まとめ&あなたの税務をスムーズにするための最終ステップ

個人事業主にとって源泉徴収は、複雑でとっつきにくいと感じるかもしれません。しかし、その基本的な仕組みと、自身が「する側」「される側」のどちらに該当するのか、そして具体的な計算や手続きの方法を理解しておくことは、事業をスムーズに進める上で非常に重要です。

本記事の重要ポイントとチェックリスト

この記事で解説した特に重要なポイントを振り返りましょう。

- 源泉徴収のチェックリスト

-

- 源泉徴収とは所得税の「前払い」制度

- 源泉徴収する側は従業員を雇用したり、特定の専門家に報酬を支払ったりする場合に義務が発生

- 源泉徴収される側はフリーランスとして報酬を受け取る場合に適用されることが多い

- 源泉徴収の計算方法は報酬額の 10.21% が基本(100万円 超の特例あり)/li>

- 納付は原則、翌月10日まで。納期の特例(年2回)も活用できる

- 源泉徴収された税金は確定申告で精算(還付・追加納税)

- 会計ソフトの活用で、源泉徴収の計算・仕訳・書類作成を効率化できる

- 記事監修

-

- 中野 裕哲 HIROAKI NAKANO

- 起業コンサルタント(R)、経営コンサルタント、税理士、特定社会保険労務士、行政書士、サーティファイドファイナンシャルプランナー・CFP(R)、1 級FP 技能士。 V-Spiritsグループ創業者。東京池袋を本拠に全国の起業家・経営者さんを応援!「あの起業本」の著者。著書16冊、累計20万部超。経済産業 省後援「DREAMGATE」で11年連続相談件数日本一。

-

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。

個人事業主の源泉徴収 最重要チェックリスト

| 項目 | 確認内容 | 完了 |

|---|---|---|

| 義務の理解 | 自分が源泉徴収の「する側」か「される側」かを正しく理解している | |

| 対象報酬 | 自分の業務で得る報酬が源泉徴収の対象に該当するかを確認した | |

| 計算方法 | 金額に応じた源泉徴収税額の計算式(10.21%、20.42%)を把握した | |

| 納付(する側) | 納付期限・納付方法(例:納期の特例)を確認済み | |

| 請求書(される側) | 請求書への源泉徴収額の記載ルール(記載欄・控除表示)を理解した | |

| 確定申告 | 源泉徴収された税金が確定申告でどう扱われるか(還付・精算)を理解している | |

| 効率化ツール | 会計ソフト等を使って源泉徴収の記録・納付を効率化する方法を検討した |

税務に関する不安は専門家へ相談を

もし、この記事を読んでもまだ不安が残る場合や、個別の複雑なケースに直面している場合は、税理士など税務の専門家に相談することをお勧めします。

税理士は、あなたの事業状況に合わせた的確なアドバイスを提供し、煩雑な税務処理を代行してくれる心強いパートナーです。正しい知識を持つことで、税金に関する心配を減らし、事業に集中できる環境を整えましょう。

起業や開業、独立に興味を持ったら、まずは「起業の窓口」に登録してみよう!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビューなど、さまざまなコンテンツを完全無料で提供しています。

会員特典として、起業・経営支援のプロ「V-Spirits」が監修するオリジナル冊子『会社設立完全ガイド』を無料プレゼント。さらに、V-Spritsによる1時間の無料起業相談や、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介します。

あなたの夢の実現を全力でサポートします!

関連記事

30秒で簡単登録

厳選サービスを特典付きでご紹介