軽貨物の法人化はいつ?所得別損益分岐と運輸支局届出まで丸わかり

シェア

シェアAmazon Flexや業務委託で売上が伸びてきた軽貨物ドライバーが、決算期前後に必ず直面するのが「個人事業主のまま走るか、法人化に踏み切るか」という分岐点です。

本記事では、課税所得500万・800万・1,200万円の3レンジ別に損益分岐の目安を示し、運輸支局への事業譲渡届出から法人口座開設まで、読了後すぐ判断・行動できる順序で解説します。

一般的な目安や公的情報を中心に整理し、最終判断は税理士・行政書士など専門家へつなぐ構成です。

- 【この記事のまとめ】

- 軽貨物の法人化は課税所得800万円前後・従業員雇用の体制整備・直接契約やインボイス対応の要請という3サインのうち2つ以上が重なったタイミングで本格検討するのが一般的な目安とされています。

- 法人化後は社会保険の強制加入(1人法人でも厚生年金・健康保険が必須)と年間20〜40万円目安の決算費用が固定コストとして発生するため、節税効果だけでなく社会保険料と税理士費用を含めた手取り試算が不可欠です。

- 個人事業から法人化する際は運輸支局への事業譲渡届出・軽自動車検査協会での車両名義変更・個人事業の廃業届を同月内に処理する必要があり、手続きの抜け漏れを防ぐため行政書士・税理士・社労士への早期相談が推奨されています。

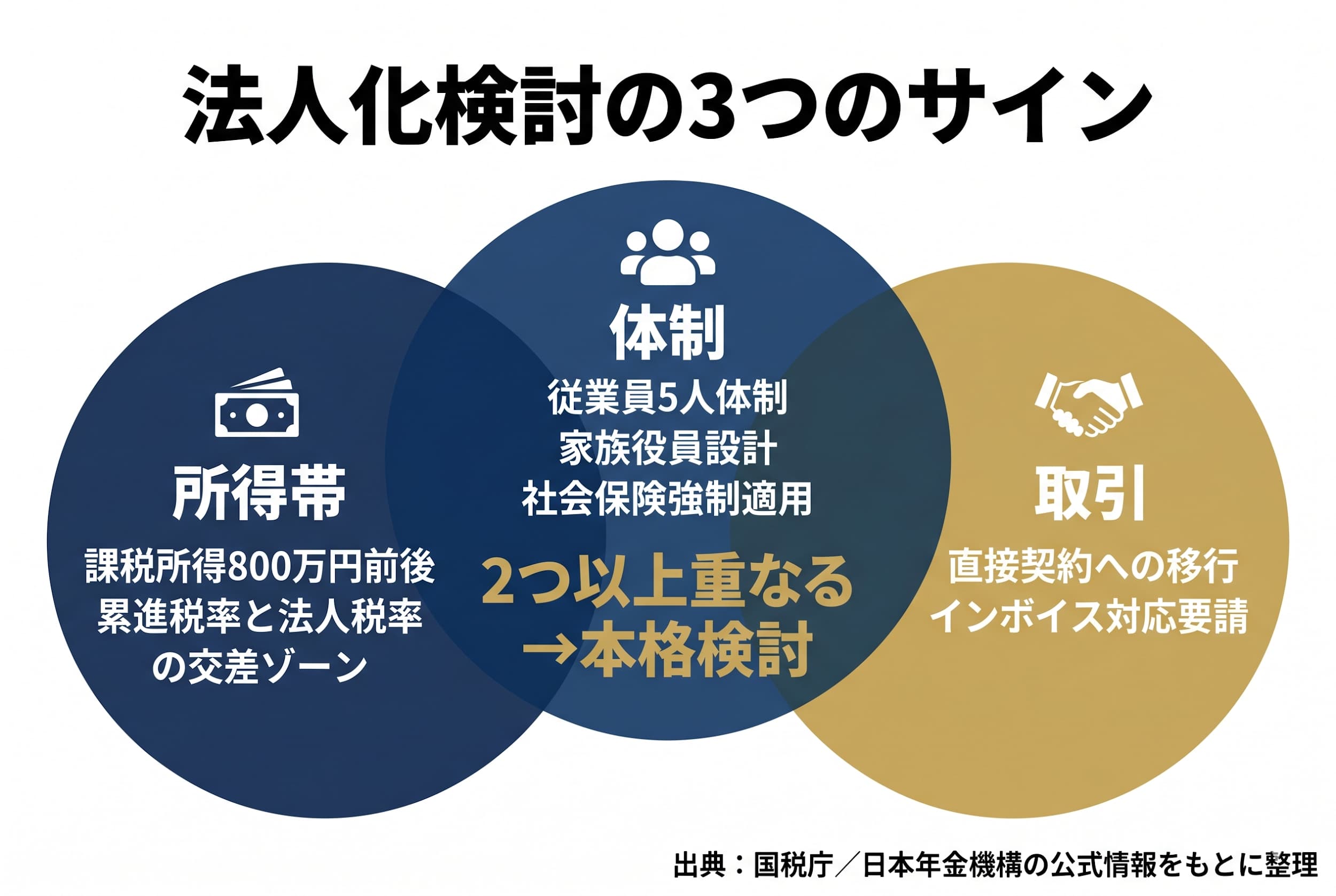

結論|軽貨物の法人化を検討すべき3つのサイン

法人化や会社形態の判断軸を確認したい場合は、法人化するタイミングの記事も参考にしてください。

軽貨物の法人化は、目安として「課税所得800万円前後」「従業員5人体制への移行」「直接契約・インボイス対応の要請」の3サインのうち2つ以上が重なったタイミングで本格検討に入るのが一般的とされています。理由は、所得税の累進税率と中小法人の法人税率が交差するゾーンが目安として課税所得800万円付近にあること、そして社会保険の強制加入や直接契約の交渉力など「数字以外のメリット」が重なるからです。

所得帯のサイン(課税所得800万円が一般的な目安)

国税庁によれば、所得税は課税所得が増えるほど税率が階段状に上がる累進課税で、最大45%の税率帯まで設定されています。一方、中小法人の法人税率は年800万円以下の所得部分が15%(租税特別措置法による時限措置、令和9年3月31日開始事業年度まで)、超過部分が23.20%の比例税率です。

住民税や事業税、国民健康保険などの非課税ベースを重ねて比較すると、一般的に課税所得800万円前後で「個人より法人の方が手元に残りやすくなる」ラインが現れます。あくまで一般的な目安で、家族構成や役員報酬設計、車両減価償却の残高で個別差は生じます。

体制のサイン(従業員雇用・直接契約への移行)

日本年金機構によると、法人は役員1人だけでも厚生年金保険・健康保険の強制適用事業所になります。個人事業主であっても、常時5人以上の従業員を雇用すると一部業種を除き強制適用です。「ドライバーを雇って規模を広げたい」「親族を役員に入れたい」と感じ始めたら、社会保険手続きを含めて整理する意味で、法人化と並行して進めるのが合理的です。

取引のサイン(直接契約・インボイス対応)

大口荷主との直接契約や、適格請求書発行事業者としての消費税対応が求められる場面が増えてきたら、法人化の検討タイミングです。インボイス制度の経過措置は令和8年度税制改正で見直されており、2割特例は終了(個人事業者向けには3割特例に移行)、買い手側の控除割合は段階的に縮小されるスケジュールとなっています。最新スケジュールは国税庁の公式ページで確認することをおすすめします。

そもそも軽貨物とは|届出制と法人化の関係をやさしく整理

法人化や会社形態の判断軸を確認したい場合は、法人化とはの記事も参考にしてください。

軽貨物の法人化を考える前に、まず押さえておきたいのが「貨物軽自動車運送事業は届出制であり、法人化しても許可制に変わるわけではない」という事実です。届出と許可は混同されがちですが、必要な手続きの重さがまったく異なります。法人化=厳しい許可審査が必要、と誤解して尻込みする必要はありません。

黒ナンバー(軽貨物)と緑ナンバー(一般貨物)の違い

国土交通省によれば、軽自動車を使った有償運送事業は「貨物軽自動車運送事業(黒ナンバー)」として届出制で開業できます。一方、普通自動車・中型・大型を使う一般貨物自動車運送事業(緑ナンバー)は「許可制」で、車両台数や運行管理者などの要件が課されます。

軽貨物は届出制であるため、必要書類を運輸支局に提出し、車両を黒ナンバー登録するだけで開業できます。法人化しても届出制のままで、許可制への切替は緑ナンバーへの拡張時のみです。

個人事業主と法人での届出はどう違うか

費用や損益分岐の考え方を詳しく確認したい場合は、法人化と個人事業主の違いの記事も参考にしてください。

個人事業主として届出済みの方が法人化する場合、新たに法人の名義で事業譲渡の届出を行うことになります。具体的には「貨物軽自動車運送事業経営届出書」と「事業用自動車等連絡書」を所管の運輸支局へ提出し、軽自動車検査協会で車両の名義変更を行う流れが一般的です。

同時に、個人事業の廃業届を税務署に提出する必要があります。届出と廃業届の時期がずれると、二重に届出が残ったり、青色申告承認の取扱いで混乱したりするため、税理士・行政書士と相談しながら同時並行で進めるのが安全です。

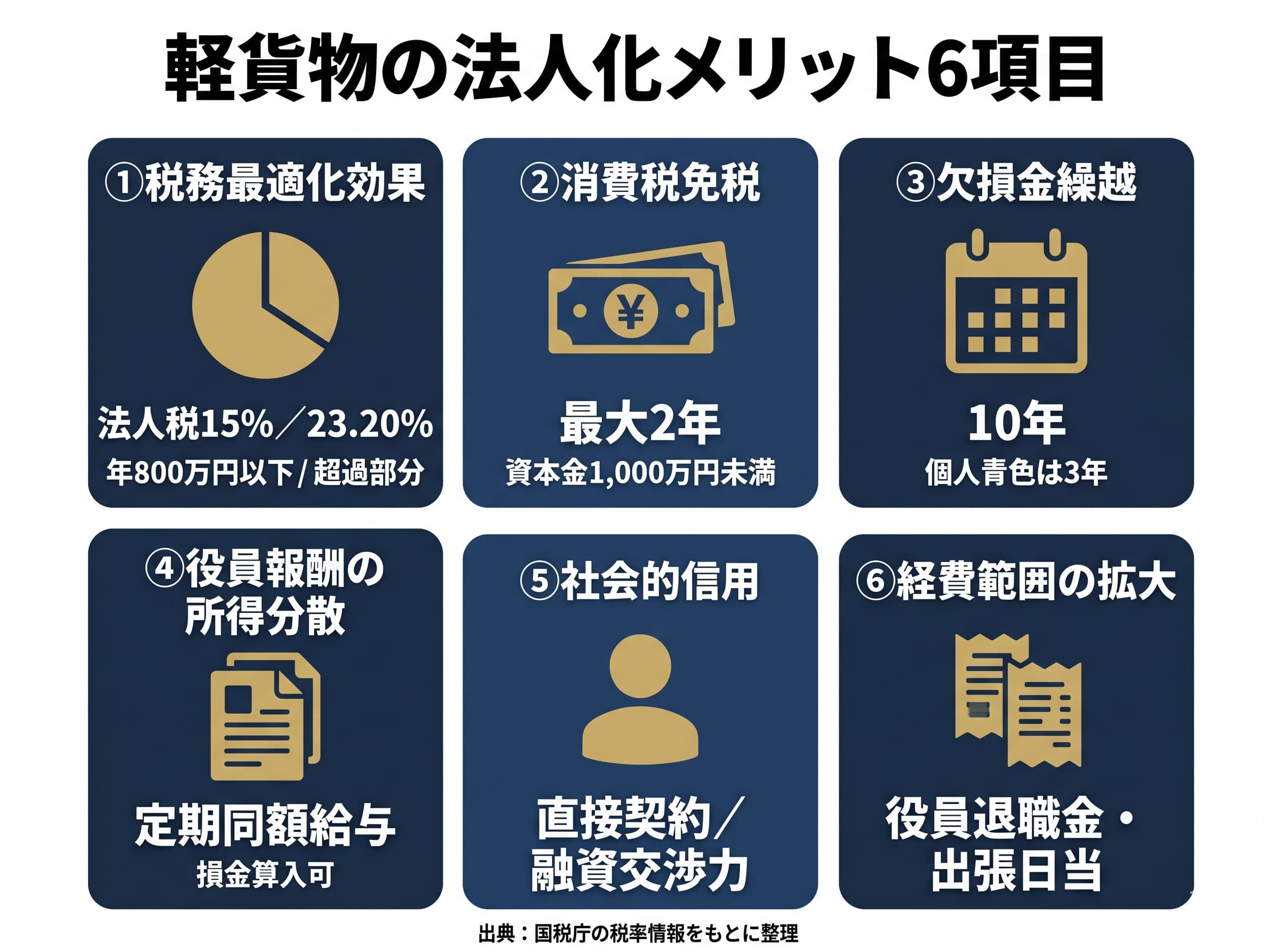

法人化のメリット6つを軽貨物業務に当てはめて検証

法人化のメリットは「税率の選び方が変わる」「消費税の免税期間がリセットされる可能性がある」「赤字を10年繰り越せる」「家族役員設計で所得分散できる」「社会的信用が上がる」「経費範囲が広がる」の6つに整理できます。燃料費・車両更新コストの上下が激しい軽貨物業務ほど、これらのメリットは効きやすい傾向があります。ただし、課税所得帯・家族構成・取引先構造によって受けられる恩恵の大きさは大きく変わります。

節税効果(所得税の累進vs法人税の比例)

個人事業主の所得には所得税(最大45%)、住民税(おおむね10%)、復興特別所得税が重なり、加えて事業税や国民健康保険料の負担が乗ります。これに対して中小法人の所得には、年800万円以下の部分が15%、超過部分が23.20%の法人税率が適用されます。地方法人税・法人住民税・事業税を合わせた実効税率は、一般的に20%台後半〜30%程度になるとされています。

個人の最高税率帯にかかる所得規模になってきたら、法人税率の方が有利になる可能性が高まる、というシンプルな構造です。具体的な比較は、税理士に直近2期の確定申告書をもとにシミュレーションしてもらうのが確実です。

消費税の最大2年間免税(資本金1,000万円未満かつ要件充足時)

新設法人は資本金が1,000万円未満で、特定期間の課税売上などの要件を満たせば、設立後の一定期間は消費税の納税義務が免除されるケースがあります。ただし、適格請求書発行事業者として登録する場合や、特定の要件に該当する場合は対象外です。インボイス登録の要否は、取引先がインボイスを必須としているか、課税売上規模が今後どう推移するかを踏まえた個別判断が必要なため、税理士にご相談ください。

欠損金繰越控除10年(個人青色申告は3年)

法人の青色申告では、欠損金(赤字)を翌年以降の最大10年間にわたり繰り越して、将来の黒字と相殺できます。個人事業主の青色申告は3年までです。燃料価格や車両更新タイミングで利益が大きく振れやすい軽貨物業務では、赤字年の欠損を長期間使い切れる法人の仕組みは、長期的なキャッシュフロー安定化に寄与しやすいといえます。

役員報酬の所得分散(家族役員設計の一般論)

法人化すると、役員報酬を「定期同額給与」として設定することで損金算入が可能になります。配偶者や親族を役員として登用し、適正な業務分担に応じた給与を支給する設計も、一般論としては所得分散の選択肢になります。家族役員への給与は税務調査で「実態のある業務に対する対価か」が問われやすい論点のため、報酬額の妥当性や業務内容の記録など、個別の要件は税理士の助言を受けながら設計するのが安全です。

社会的信用の向上と経費範囲の拡大

法人格を持つことで、大口荷主との直接契約や、日本政策金融公庫の新規開業資金・中小企業向け融資の交渉余地が広がる傾向があります。役員退職金の損金算入、出張日当の支給、車両・備品の減価償却ルールなど、経費として認められる範囲や設計の自由度も広がります。具体的にどこまで認められるかは法人ごとの実態と税務上の取り扱いに依存するため、税理士に確認しながら設計してください。

【起業の窓口編集部からのワンポイントアドバイス】

5資格のワンストップ専門家として年間約1,000件の創業相談を受けてきた経験では、軽貨物事業者の方が法人化で実感されやすいのは「節税」よりもむしろ「資金管理がクリアになる」「ドライバー採用と直接契約の交渉力が上がる」点です。手取り計算は車両減価償却の残高や家族の被扶養状況で大きく変わるため、必ず直近2期の確定申告書を持って試算してください。

法人化のデメリット5つ|後悔しないための逆算チェック

法人化のデメリットは「設立コストが10〜25万円かかる」「社会保険の強制加入で実質負担が増える」「決算費用が年20〜40万円目安で発生する」「業務委託先との契約見直しが必要」「事務作業が増える」の5つです。これらの固定コスト増を上回る所得・体制でなければ、法人化は時期尚早と判断されることが多くなります。

設立コスト(株式会社25万円前後/合同会社10万円前後)

株式会社の設立では、登録免許税が最低15万円、定款認証手数料が1万5,000円〜5万円程度(資本金額・発起人数等の要件により変動。2024年12月改定)、これに印鑑作成や登記事項証明書の取得費用などを加えると、目安として25万円前後のコストがかかります。合同会社の場合は登録免許税が最低6万円、定款認証が不要のため、目安として10万円前後で設立できます。電子定款を活用すると、紙の定款で必要な収入印紙4万円が不要になります。

出典:法務省「会社の設立」

書類作成代行は、報酬を受けて行う場合は行政書士の独占業務にあたります(2026年1月施行の行政書士法改正で業務制限規定がさらに明確化されました)。

出典:総務省「行政書士制度」

資金調達や支援制度の選択肢を確認したい場合は、資金調達とはの記事も参考になります。

社会保険の強制加入と決算費用

日本年金機構によれば、法人は役員1人であっても厚生年金保険・健康保険の強制適用事業所です。標準報酬月額に応じて保険料が決まり、労使折半とはいえ、1人法人では実質的に全額が自己負担となります。個人事業主時代の国民健康保険・国民年金の負担と、法人化後の社会保険負担を比較するのが現実的な手順です。家族の被扶養者扱いも変わるため、家計全体のシミュレーションが欠かせません。

決算・税務申告については、軽貨物クラスの規模であっても、税理士に依頼すると年間20〜40万円程度の費用が発生することが多いとされています。法人税の申告書は別表類が多く、自力対応はほぼ現実的ではありません。

業務委託先・事務作業の負担

業務委託先のプラットフォームによっては、契約相手が個人事業主に限定されていたり、法人契約の場合は別途審査が必要だったりするケースがあります。アカウントを法人名義に切り替えられない、または切替時に審査落ちすると、収入源が一時的に途切れるリスクがあります。法人化を決める前に、現在の主要委託元の規約・FAQで「法人契約の可否」と「切替手順」を必ず確認してください。

役員報酬の毎月の源泉徴収、社会保険の各種届出、年末調整、法人住民税の均等割など、個人事業主時代にはなかった事務処理が発生します。1人親方が稼働時間を削られると、本業の売上自体が下がる本末転倒も起こり得るため、社労士やクラウド会計の活用前提で設計すると安心です。

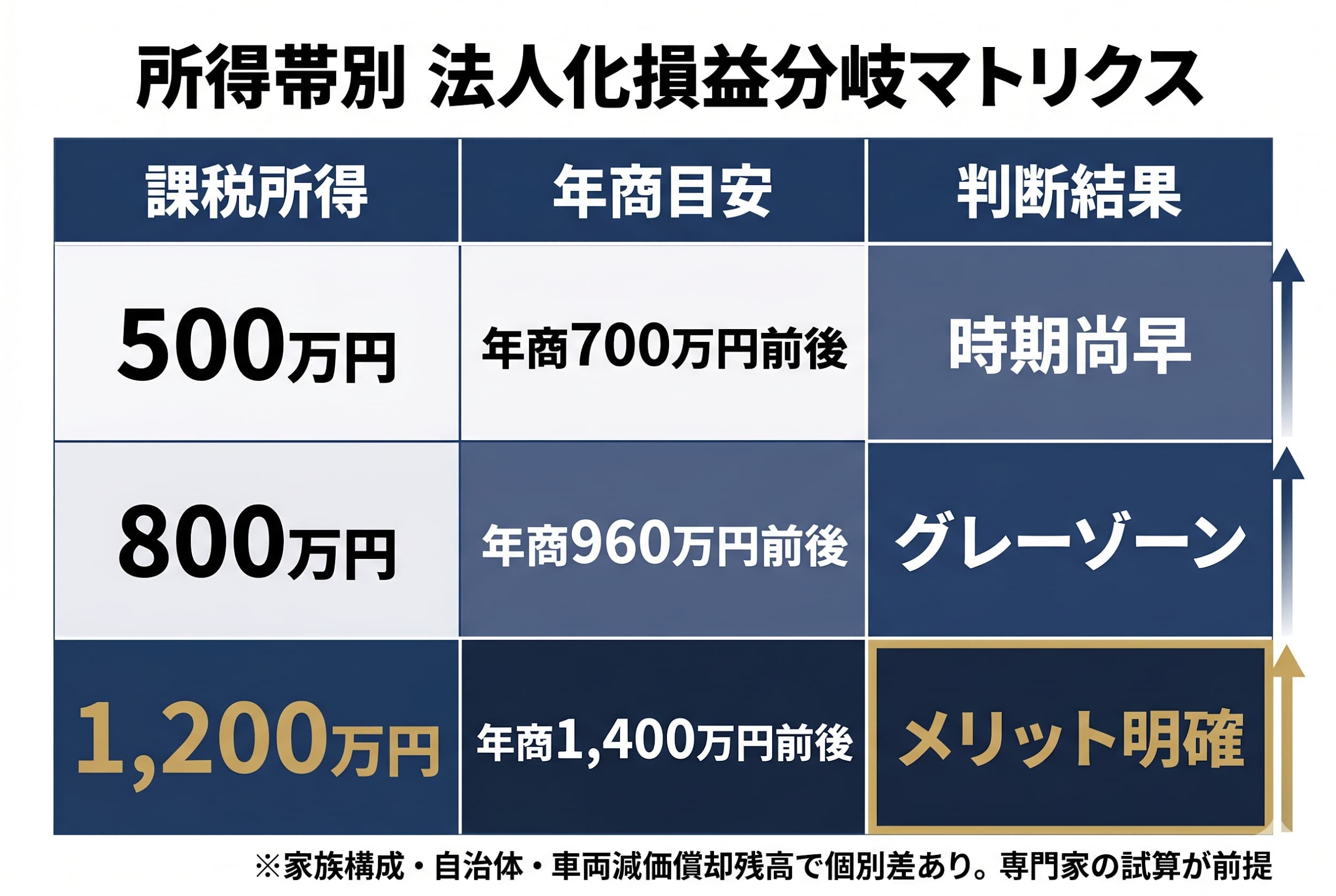

所得帯別損益分岐シミュレーション【独自フレーム】

法人化の損益分岐は、課税所得500万円・800万円・1,200万円の3レンジで考えるとイメージしやすくなります。一般的な目安としては、500万円帯では時期尚早、800万円帯は判断が分かれるグレーゾーン、1,200万円帯では法人化メリットが明確になる、と整理できます。本セクションの数値はあくまで一般的な参考値で、家族構成・自治体・車両減価償却残高で大きく変動するため、税理士の試算が必須である点をあらかじめお伝えしておきます。

課税所得500万円ケース(年商700万円前後)

このレンジでは、所得税・住民税・国民健康保険を合わせた個人の負担と、法人税・役員報酬の所得税・厚生年金保険料・健康保険料・決算費用を合わせた法人の負担が、目安としてほぼ拮抗する〜法人の方が重くなる傾向があります。一般的には法人化を急ぐより、小規模企業共済やiDeCo、青色申告特別控除65万円を最大限活用して個人事業主の手取りを改善する選択肢が有力です。

課税所得800万円ケース(年商960万円前後)

このレンジは「判断が分かれるグレーゾーン」です。手取り差は目安としてプラスマイナス10万円前後の僅差にとどまるケースが多く、税金・社会保険の数字だけでなく、家族役員設計の有無や直接契約への切替予定、ドライバー雇用計画など「数字以外の要素」が決め手になります。

法人化を選ぶケースの典型は、配偶者・親族を役員に登用して適正な業務分担で所得分散する設計が組める、大口荷主との直接契約の打診があり法人格があると交渉が有利、1〜2年以内にドライバーを採用して規模拡大を予定、個人時代の青色申告で繰越欠損が消化される見通しがある、といった複合条件があるときです。

課税所得1,200万円ケース(年商1,400万円前後)

このレンジになると、一般論として法人化のメリットが明確になる傾向があります。所得税の高い累進税率帯にかかる金額が大きくなり、法人税の比例税率(年800万円以下の部分が15%)との差が広がるためです。役員報酬の所得分散効果、新設法人の消費税免税2年(要件充足時)、欠損金繰越10年といったメリットが効きやすく、「するかどうか」よりも「合同会社か株式会社か」「役員報酬をいくらに設定するか」「いつ事業譲渡届出を出すか」が中心論点になります。

【起業の窓口編集部からのワンポイントアドバイス】

個人vs法人の比較は、社会保険料と決算費用を必ず含めて計算するのが基本です。節税効果だけを並べた表で決断すると、社会保険料の労使折半(1人法人では実質全額自己負担)と税理士費用で年30〜50万円の固定費が見落とされ、手取りが個人時代より下がるケースが目立ちます。直近2期の確定申告書を持って、税理士の無料相談で具体の数字を当てはめてみてください。

株式会社と合同会社|軽貨物業界での選び方

軽貨物事業者が法人化する場合、設立費用と決算公告義務の有無で合同会社、信用力と将来の資金調達余地で株式会社、というのが一般的な選び分けの基準です。1〜2人体制で当面続けるなら合同会社、5人以上採用・大口荷主との直接契約志向なら株式会社が選ばれやすい傾向があります。業務委託元によっては「株式会社限定」の指定が出ることもあるため、主要取引先の意向確認は法人形態を決める前に済ませておきましょう。

費用と特徴の比較

| 項目 | 株式会社 | 合同会社 |

|---|---|---|

| 登録免許税 | 15万円〜 | 6万円〜 |

| 定款認証 | 1万5,000円〜5万円程度 | 不要 |

| 設立費用合計の目安 | 約25万円 | 約10万円 |

| 決算公告義務 | あり | なし |

| 役員任期 | 原則最長10年 | 任期なし |

| 出資者の責任 | 有限責任 | 有限責任 |

出典:法務省「会社の設立」

迷ったときの判断軸は、3〜5年以内に「ドライバーを5人以上採用」「金融機関からまとまった借入」「上場企業との直接契約」のいずれかを視野に入れているかどうかです。視野に入っているなら株式会社、当面はソロ〜2人体制で機動的に走るなら合同会社が選ばれやすい傾向にあります。

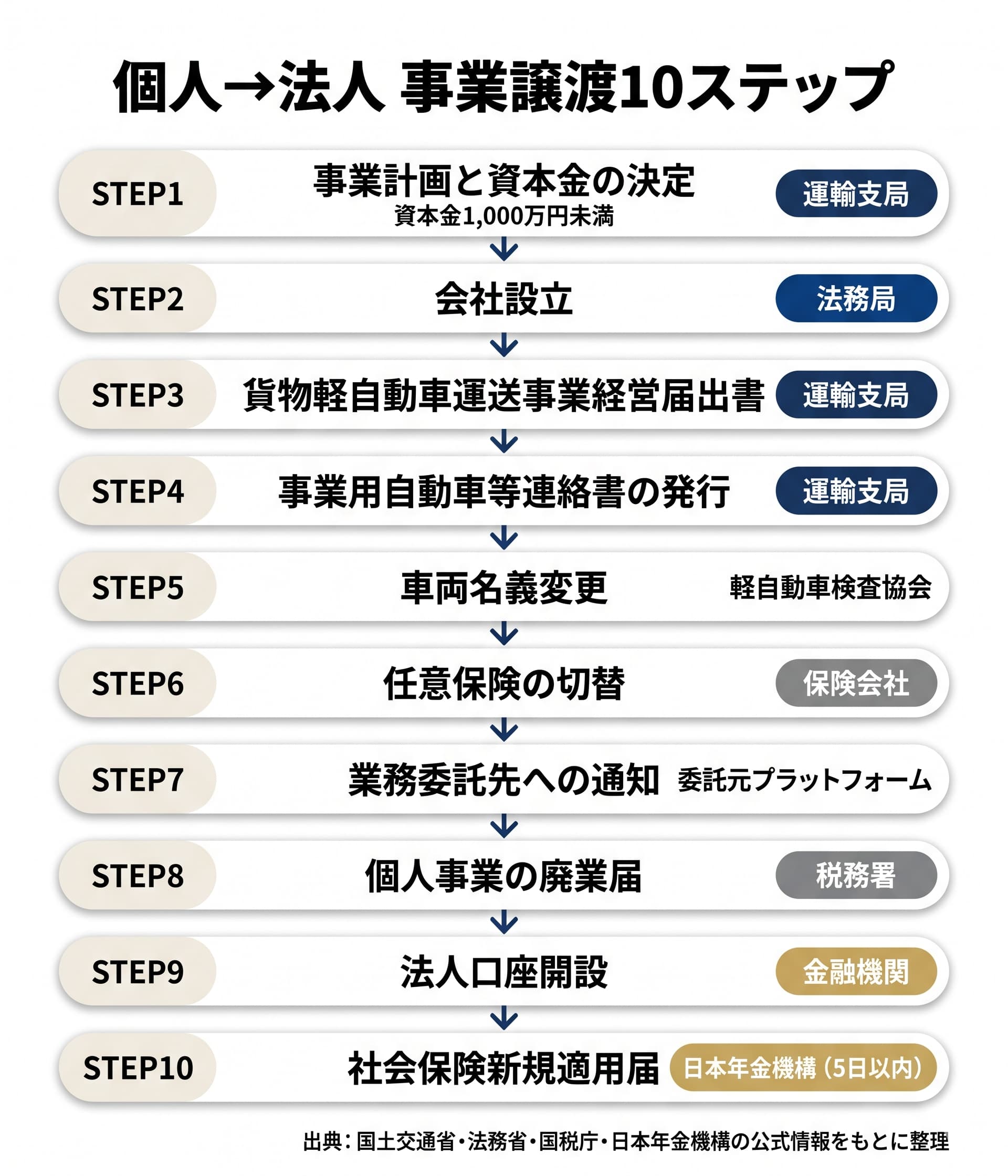

個人→法人 事業譲渡の実務手順【運輸支局届出の核心】

個人事業として届出済みの軽貨物事業を法人化する場合、運輸支局への事業譲渡届出と軽自動車検査協会での車両名義変更を中心とした、目安として10ステップの実務手順を踏みます。ポイントは「運輸支局・法務局・税務署・日本年金機構の4つの窓口に、適切な順序と期限で書類を出していく」ことです。期限を一つでも落とすと、後の手続きでドミノ式に手戻りが発生するため、行政書士や社労士に伴走してもらうのが安全です。

運輸支局への提出書類リスト

法人化に伴う運輸支局への主な提出書類は次の通りです。書式や添付資料の詳細は管轄運輸支局によって異なる場合があるため、最新版を国土交通省・運輸支局の公式ページで確認してください。

- 貨物軽自動車運送事業経営届出書

- 運賃料金設定(変更)届出書

- 事業用自動車等連絡書

- 車検証(写し)

- 法人の登記事項証明書(写し)

「報酬を受けて書類作成を代行する行為は行政書士の独占業務」であることが、2026年1月の行政書士法改正で明文化されました。書き方のアドバイスや添削レベルのサポートは行政書士以外でも可能ですが、書類作成そのものを代行してもらう場合は、必ず行政書士または弁護士に依頼してください。

個人時代の車両・備品の法人への移管

個人名義で使っていた車両や備品を法人へ譲渡する場合、譲渡対価の設定によっては消費税の課税関係や、個人側の譲渡所得が発生することがあります。中古車両の時価評価や減価償却残高の引き継ぎ方は、税理士の助言を受けながら処理するのが安全です。

【起業の窓口編集部からのワンポイントアドバイス】

事業譲渡届出で最も多い失敗は「個人事業の廃業届を出すタイミングを忘れる」ことです。法人での届出だけ済ませて個人の廃業届を放置すると、税務署上は同じ事業を個人と法人の二重で営んでいることになり、青色申告承認の取扱いで混乱します。法人の設立登記日と個人の廃業日を揃え、それぞれの届出を同月内に処理するのが基本です。

2024年問題と軽貨物|法人化判断にどう影響するか

2024年問題(自動車運転業務の時間外労働上限規制)は、原則として雇用ドライバーが対象です。業務委託契約で稼ぐ個人事業主の軽貨物ドライバーには直接適用されませんが、荷主側のドライバー確保ニーズの変化を通じて、間接的に業界構造に影響を与えています。法人化判断との関係では、「将来ドライバーを雇用する計画があるかどうか」が大きな分岐点になります。

時間外労働上限規制と改善基準告示の概要

厚生労働省と国土交通省は、自動車運転業務に従事する労働者について、時間外労働の上限規制と改善基準告示(拘束時間・休息時間・連続運転時間の基準)を定めています。2024年4月からは、これまで適用が猶予されていた一般則の時間外労働上限規制が、自動車運転業務にも適用されています。

出典:厚生労働省「自動車運転者の労働時間等の改善のための基準」、国土交通省「自動車運送事業の働き方改革関連通達」

改善基準告示は労働基準法に基づく労働者を対象とする規制で、業務委託契約で稼ぐ個人事業主のドライバーには直接適用されません。とはいえ、荷主や元請けが社内コンプライアンスの観点から、業務委託ドライバーに対しても拘束時間や運転時間の目安を提示するケースは増えています。長時間拘束の案件は一般的に減少傾向にあり、その分単価交渉力のある事業者へ仕事が集中する流れになっています。

法人化してドライバーを雇用すると、改善基準告示が直接適用されることになります。シフト設計、運行管理、休息時間の確保が必要で、社労士の関与と運送業向けの勤怠管理システムの導入が現実的な選択肢になります。一方で、適切な労務管理体制を整えた法人事業者には、安定した仕事が集まりやすい追い風も生まれています。

法人化後すぐに直面する3つの壁と備え方

法人化を終えたあと、ほとんどの軽貨物事業者が直面するのが「法人口座が開けない」「自宅住所を登記簿に載せたくない」「何から手を付ければよいか分からない」の3つの壁です。これらは経営者の能力ではなく、新設法人にありがちな構造的な問題で、事前に備え方を知っておくとスムーズに乗り越えられます。

①新設法人の法人口座が開けない

設立して1年未満で取引実績もない法人は、メガバンクの口座開設審査が厳しい傾向にあります。マネーロンダリング対策の強化を背景に、新設法人やバーチャルオフィス住所の審査が厳格化しているためです。法人口座が開けないと、業務委託先からの入金や仕入決済が回らず、事業の立ち上がりに直接ブレーキがかかります。

ここで頼れる選択肢の一つが、新設法人やバーチャルオフィス利用者を積極的に受け入れているネット銀行の法人口座です。AI審査とeKYCを組み合わせ、最短即日〜2週間で口座開設が完了するスピード感があります。

②自宅住所を登記簿に載せたくない

法人を設立すると、登記事項証明書に本店所在地が記載され、誰でも閲覧できる状態になります。自宅で開業している軽貨物ドライバーにとって、家族のプライバシーや配送業務の安全性を考えると、自宅住所をそのまま登記簿に載せるのは避けたい選択肢です。軽貨物事業の場合、運輸支局に届け出る車庫地は実際の駐車場所で別途登録できるため、登記住所と車庫地を分けて運用することが可能です。

そこで活用されているのが、GMOオフィスサポートのバーチャルオフィスです。法人登記対応の月1転送プランが月1,650円〜、入会金・保証料0円から始められ、渋谷・新宿・横浜・名古屋・大阪・福岡など全国17拠点以上から住所を選べます。

③何から手を付ければよいか分からない

「税理士、社労士、行政書士……いったい誰に何を相談すればいいの?」という戸惑いは、軽貨物事業者の法人化で最も多く聞かれる声です。各士業を別々に探して個別に契約すると、初動で数週間〜数ヶ月のロスが生じ、その間に決算期や繁忙期がきてしまうこともあります。

このギャップを埋めるサービスが、起業の窓口 byGMOから無料で予約できるV-Spiritsの1時間相談です。V-Spirits代表の中野裕哲氏は、税理士・特定社会保険労務士・行政書士・CFP®・起業コンサルタント®の5資格を保有しており、通常なら5つの事務所に振り分ける必要のある相談を1窓口でまとめて受けられます。DREAMGATE(経済産業省後援)の面談相談件数で17年連続全国1位 (出典:v-spirits.com ※最新の公式情報をご確認ください)、補助金・助成金の支援実績はグループ累計600件超という実績があります。軽貨物事業者の法人化では、会社形態の選択・電子定款・運輸支局届出・社会保険・補助金活用までを横断的に判断する必要があるため、ワンストップの無料相談はとくに効果的な選択肢です。

行動導線:起業の窓口 byGMO

法人化と並行して整える事業インフラ

法人化を成功させるには、登記と口座開設だけでなく、独自ドメインのコーポレートサイトと電子契約環境を並行して整えるのが現実的です。これらは銀行審査・大口荷主との直接契約・採用の3場面で、無言の信頼シグナルとして機能します。

独自ドメインとコーポレートサイトで信用を可視化

法人口座の審査でも、大口荷主との初回商談でも、担当者は必ずインターネットで会社名を検索します。このときに独自ドメインのコーポレートサイトが出てくるかどうかで、第一印象が大きく変わります。

ドメイン取得はお名前.comで、法人専用の.co.jpドメインが取得費970円・更新7,678円/年から取得可能です。.co.jpは「日本登記済みの法人のみ取得可能」「1法人1ドメイン」という希少性が信頼性につながります。サイト構築はConoHa WINGのビジネスプラン(月678円〜)で、WordPressのかんたんセットアップを使えば、コードを書かずに数時間でサイトが公開できます。WINGパックなら独自ドメインが2つ永久無料で付くため、コーポレートサイトと配送スタッフ募集ページを別ドメインで運用する設計も気軽に始められます。

業務委託契約の電子化

軽貨物事業者の契約書類は、荷主との業務委託契約・ドライバーとの業務委託契約・車両リース契約など、年間を通じて意外と多く発生します。電子印鑑GMOサインは、国内導入件数No.1の電子契約サービスとして、リモート締結・契約書管理を一元化できる選択肢です。荷主との契約締結が早まれば、稼働開始も早まり、結果として売上の立ち上がりが加速します。

軽貨物の法人化に関するよくある疑問(FAQ)

Q1:所得いくらから法人化が一般的ですか?

目安としては課税所得800万円前後とされています。所得税の累進税率と中小法人の法人税率が交差するゾーンが一つの基準です。あくまで一般的な目安で、家族構成や経費構造で大きく変わるため、税理士に直近2期の申告書を持って相談するのが確実です。

Q2:株式会社と合同会社、軽貨物ではどちらが多いですか?

1〜2人体制で当面続けるなら合同会社、5人以上採用や大口荷主との直接契約志向なら株式会社が選ばれやすい傾向にあります。委託元によっては株式会社限定の指定が出る場合もあるため、主要取引先の意向確認を先に行うと判断ミスを避けやすいです。

Q3:黒ナンバーは法人化したら付け替えが必要ですか?

はい、軽自動車検査協会での名義変更と、運輸支局への事業譲渡届出が必要です。届出制のため許可審査はありませんが、書類の不備で手戻りが生じやすい工程なので、行政書士のサポートを得るのが安全です。

Q4:Amazon Flexは法人で続けられますか?

プラットフォームによって個人契約限定の場合と法人契約可の場合があり、再審査が必要なケースもあります。法人化前に各プラットフォームの公式FAQ・規約で「法人契約の可否」と「切替手順」を必ず確認してください。

Q5:法人化したら国民健康保険から外れますか?

はい、法人は役員1人でも厚生年金保険・健康保険の強制適用事業所のため、国民健康保険・国民年金から協会けんぽ等の社会保険に切り替わります。家族の被扶養者の扱いも変わるため、家計全体のシミュレーションが大切です。詳しくは日本年金機構の公式情報をご確認ください。

Q6:資本金はいくらが妥当ですか?

消費税の免税要件は資本金1,000万円未満です。一般的に100万〜300万円程度を設定する事業者が多い傾向にありますが、許認可業種で資本金額が要件になっている場合や、融資の交渉力を意識する場合は別の判断軸が加わります。税理士へご相談ください。

Q7:自宅以外の住所で登記したいです。

バーチャルオフィスを利用すれば法人登記が可能です。軽貨物事業の場合、車庫地届出は実際の駐車場所で別途登録できるため、登記住所と車庫地を分けて運用することができます。

Q8:1人法人でも社会保険は必須ですか?

はい、法人は役員1人でも厚生年金保険・健康保険の強制適用事業所です。標準報酬月額に応じて保険料が決まり、労使折半とはいえ1人法人では実質的に全額が自己負担となります。役員報酬の設計と合わせて、社労士・税理士の助言を受けながら最適化することをおすすめします。

いつ・誰に相談すべきか|法人化決断の最終チェックリスト

「決算期前後の2〜3ヶ月前に、税理士・行政書士・社労士をワンストップで相談する」のが、軽貨物事業者の法人化で後悔を最小化する一般的な進め方です。下記の5つのサインのうち2つ以上に当てはまる方は、まず無料相談で具体の数字を当てはめてみることをおすすめします。

- 課税所得700万円超を2年連続で記録している

- 従業員雇用または家族役員設計を検討中である

- 直接契約や大口荷主への切替を打診されている

- 軽貨物以外の事業(緑ナンバー等)への将来拡張を視野に入れている

- 次の決算期まで2〜3ヶ月前のタイミングにいる

まとめ:軽貨物の法人化は起業の窓口 byGMOへご相談を

軽貨物の法人化は「所得帯(500/800/1,200万円)」「体制(雇用・直接契約)」「取引(インボイス対応)」の3軸で判断するのが、後悔を最小化する一般的な進め方です。手続きは、運輸支局への事業譲渡届出と軽自動車検査協会での車両名義変更を中心とした目安10ステップで、行政書士・税理士・社労士のサポートを得れば抜け漏れを抑えられます。

法人化のあとは、法人口座開設・登記住所の選択・コーポレートサイトの3点を並行して整えると、銀行審査・直接契約・採用のすべてが加速しやすくなります。GMOオフィスサポート、お名前.com、ConoHa WING、V-Spiritsはこれらをワンストップで揃えられる選択肢として、起業の窓口 byGMOから一括で相談・申込が可能です。「手取り改善のはずが逆に減った」という失敗を避けるためにも、最終判断の前に税理士へ直近2期の申告書を持って試算してもらうことを強くおすすめします。

起業や独立を考えている方に朗報

起業・経営のプロ監修のオリジナル冊子『会社設立完全ガイド』を無料でプレゼント!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビュー、経理や会計の基礎知識など、さまざまなコンテンツを完全無料で提供しています。また、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介しています。

会社設立や資金調達などのノウハウが詰まった『会社設立完全ガイド』をGETして、夢の実現への一歩を踏み出してみませんか?

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。