「あえて法人化しない」選択は正解か?6軸セルフチェックと個人事業最適化5つの武器【2026年最新】

シェア

シェア「売上が伸びてきたから、そろそろ法人化したほうがいい」と勧められる一方で、「法人化して後悔した」という先輩フリーランスの声も気になる方は少なくありません。

本記事では、あえて法人化しない判断を支える6つのセルフチェック軸と、個人事業のまま手取りを高める5つの実践アクション、将来の法人化に備える3つの準備を、2026年最新の法令・経過措置を踏まえて整理します。

なお本記事は一般的な情報整理を目的としたもので、個別の税額計算や法的判断は税理士・社労士・行政書士など各分野の専門家への相談を前提としています。

- 【この記事のまとめ】

- 法人化の判断は税負担だけでなく、社会保険・均等割・事務工数を含む6軸のセルフチェックで構造的に判断することが、後悔を減らす現実的なアプローチです。

- 青色申告65万円控除・小規模企業共済(年最大84万円)・iDeCo(年最大81.6万円)など5つの武器を組み合わせると、個人事業のまま課税所得を大幅に圧縮できます。

- 「今は法人化しない」と決めたら、セカンドオピニオン窓口の確保・登記住所のシミュレーション・独自ドメインのWebプレゼンス整備という3つの将来準備を進めておくことが推奨されています。

「あえて法人化しない」が選択肢として再注目される背景

法人化や会社形態の判断軸を確認したい場合は、法人化で後悔した理由の記事も参考にしてください。

「あえて法人化しない」というキーワードが伸びている背景には、フリーランス・個人事業主の課税売上が1,000万円前後に達したタイミングで起こる、ある種の「法人化推奨ラッシュ」があります。

顧問税理士、SaaS会計ソフトの広告、YouTubeの税金チャンネルから「法人化したほうが節税できますよ」というメッセージが届く一方、SNSや先輩フリーランスのブログでは「法人化したら社会保険の事業主負担と均等割で手取りが減った」「事務工数が増えて本業の時間が削られた」という後悔の声も増えています。

加えて2026年現在、判断材料そのものが大きく動いています。インボイス制度は令和8年度税制改正大綱で経過措置が5段階に組み替えられ、2031年9月まで延長される方向が示されました(参考:国税庁「インボイス制度(適格請求書等保存方式)」)。

社会保険料率の上昇傾向や、電子帳簿保存法の電子取引データ保存義務化も、法人化の総合採算に影響します。

【起業の窓口編集部からのワンポイントアドバイス】

法人化の判断は税負担だけでなく、社会保険・均等割・事務工数の総合採算で見るのが現実的です。相談現場では、課税所得だけを基準に法人化を決めてしまい、社保負担の増加と均等割の固定費で「想定より手取りが減った」と振り返るケースが少なくありません。一つの数字に引っ張られず、構造で判断していきましょう。

本記事の前提として、個別の税額計算・節税額シミュレーション・「あなたは法人化すべき/しないべき」という個別判断は提供できません。あくまでセルフチェックの参考としてお読みいただき、最終判断は税理士・社労士などの専門家にご相談ください。

法人化のメリット・デメリットを冷静に整理する(一般論として)

「あえて法人化しない」を考える前に、まず一般論として法人化のメリット・デメリットを整理します。ここでの数値は2026年5月時点の公的情報をもとにした目安であり、個別の事案により異なる点にご留意ください。

法人化や会社形態の判断軸を確認したい場合は、法人化とはの記事も参考にしてください。

法人化の主なメリット

- 所得分散・役員報酬の給与所得控除:法人と代表者(個人)に所得を分け、給与所得控除の枠を使えるケースがあります。

- 退職金制度の活用余地:法人から代表者へ退職金を支給できる仕組みが整い、退職所得課税の優遇を受けられる可能性があります。

- 信用力(BtoB取引・融資・採用):大手企業との取引や金融機関からの融資、人材採用の場面で法人格が要件・有利材料になる傾向があります。

- 消費税の納税義務発生時期の調整余地:資本金1000万円未満の新設法人は、特定条件下で設立当初2期分は消費税が免税となるケースがあるとされています。

法人税率は中小法人の場合、所得800万円以下の部分は軽減税率15%、800万円超の部分は23.2%が一般的な目安です(参考:国税庁「法人税の税率」)。

一方、個人事業主の所得税は累進課税で5%〜45%、住民税10%を合わせると最高55%相当となる仕組みです(参考:国税庁「所得税の税率」)。

法人化の主なデメリット

- 社会保険の強制加入:法人は健康保険・厚生年金に強制加入となり、保険料の半額(事業主負担分)が会社のコストとして発生します(参考:日本年金機構「厚生年金保険・健康保険」)。

- 法人住民税均等割(赤字でも発生):法人住民税の均等割は、赤字決算でも発生する固定コストです。東京23区の場合、資本金1000万円以下・従業員50人以下の法人で年7万円が一般的な目安とされています(参考:東京都主税局「法人事業税・法人都民税」)。

- 設立費用:株式会社は登録免許税15万円+定款認証手数料3〜5万円+実費等で約20万円〜、合同会社は登録免許税6万円+定款印紙税(電子なら0円)等で約6〜10万円が目安です(参考:法務省「商業・法人登記の申請書様式」)。

- 税理士顧問料・事務工数の増加:法人決算は個人事業の確定申告より複雑で、税理士顧問料が月2〜5万円・決算料別といったコスト感が一般的です。社会保険手続き・労働保険手続きが追加されます。

- 法人を解散・清算するコスト:一度法人化すると、戻すのも簡単ではありません。解散登記・清算手続きにも費用と時間がかかる傾向があります(参考:中小機構 J-Net21「個人事業から法人成りした場合のデメリットについて」)。

【起業の窓口編集部からのワンポイントアドバイス】

法人化を検討する際は、課税所得の差だけで比較するのではなく、社会保険・均等割・事務工数の3点を「固定的に増える持続コスト」として総合採算に組み込むのがおすすめです。相談現場でも、税額シミュレーションでは法人化が有利に見えても、社保事業主負担と均等割を入れると差が縮まる、または逆転するケースが見られます。

費用や損益分岐の考え方を詳しく確認したい場合は、個人事業主と会社設立の違いの記事も参考にしてください。

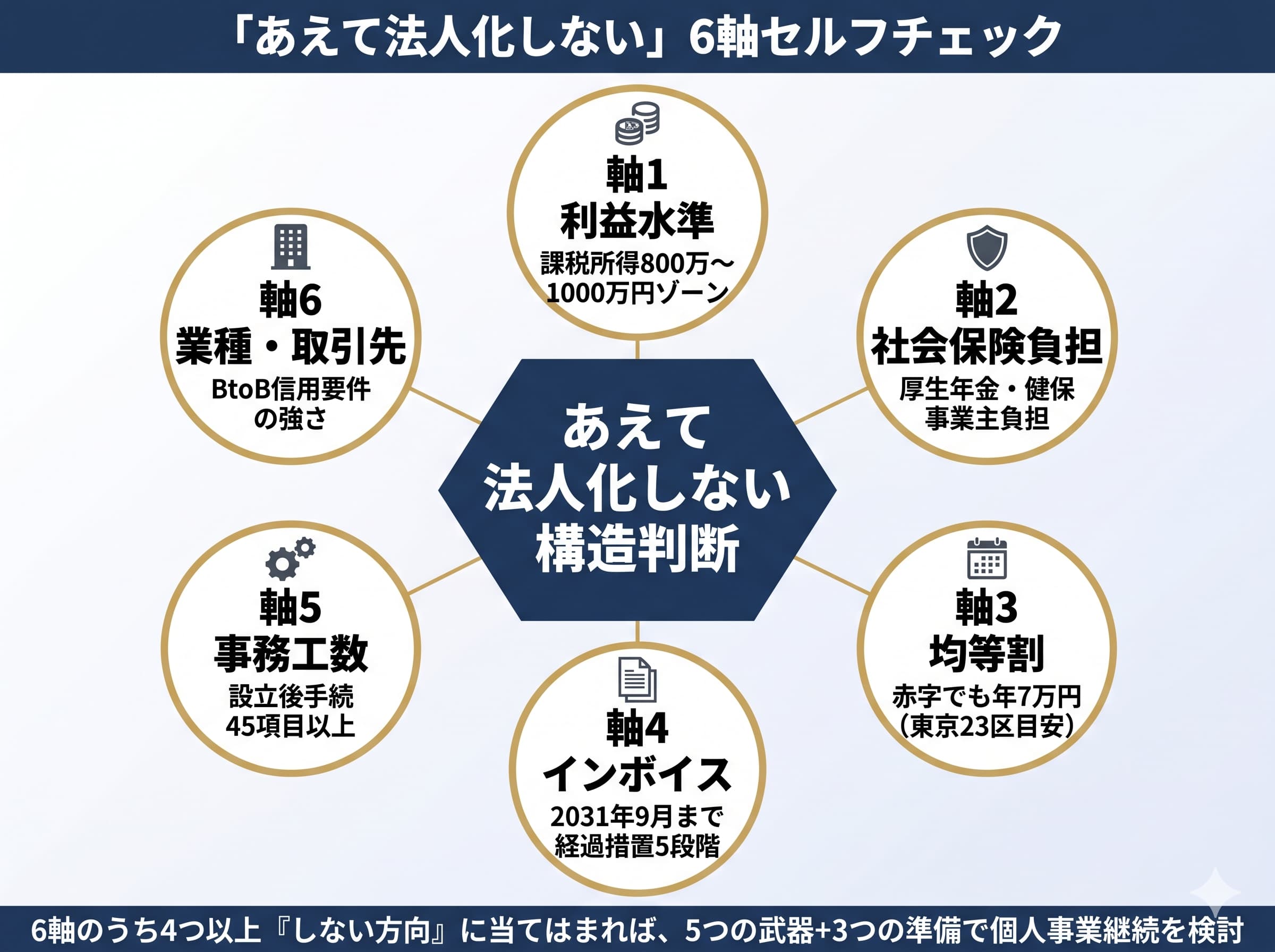

「あえて法人化しない」を選ぶための6軸セルフチェック

ここからは、「今は法人化しない」という選択が合理的に傾くかどうかを、6つの軸で構造的に整理していきます。

このセルフチェックは個別判断ではなく、専門家相談前の論点整理ツールとしてお使いください。

軸1:利益水準(課税所得の目安)

法人化や会社形態の判断軸を確認したい場合は、法人化するタイミングの記事も参考にしてください。

一般論として、課税所得が800万円〜1,000万円のレンジに入ると、法人化を検討するゾーンに入る傾向があるとされています。これは個人の所得税累進税率と中小法人の法人税率の構造上、所得水準が上がるほど法人税側のフラットな税率が相対的に有利になりやすいためです。

ただし「課税所得」と「年商」「利益(所得)」は別物です。年商1000万円でも経費を引いた課税所得が500万円程度であれば、所得税率の中段(20〜23%帯)に収まり、法人化による税率差メリットは限定的になりがちです。

社会保険料・均等割・事務工数を含めた実効負担まで広げて比較する必要があるため、「課税所得800万円超」は単独の判断軸ではなく、6軸の一つとして読み解くのが現実的です。

軸2:社会保険負担(厚生年金・健康保険の事業主負担)

個人事業主は国民年金(2026年度の月額保険料は17,920円)と国民健康保険(自治体・所得により変動)に加入します。これに対し、法人化すると代表者も社会保険(厚生年金・健康保険)に強制加入となり、保険料の事業主負担分が会社のコストとして発生します。

役員報酬の設定によって社会保険料は大きく動きますが、報酬を下げすぎると個人の手取りも下がり、税務上も「役員給与の損金不算入リスク」など別の論点が出てきます(参考:日本年金機構「厚生年金保険・健康保険」)。

「節税効果は法人税で出るが、社会保険負担で相殺される」という構造を抑えておくと、法人化推奨情報を冷静に読み解けます。

軸3:均等割(赤字でも発生する固定コスト)

法人住民税の均等割は、赤字決算であっても発生する固定費です。東京23区の場合、資本金1,000万円以下・従業員50人以下の法人で年7万円が一般的な目安で、自治体によって金額は異なります(参考:東京都主税局「法人事業税・法人都民税」)。

事業が好調なときは気にならない金額ですが、不調期にも毎年確定で発生するため、利益のボラティリティが高いフリーランス業種では「赤字でも7万円が出ていく」インパクトが効いてきます。

軸4:インボイス制度(令和8年度税制改正反映)

インボイス制度は2023年10月に開始した適格請求書等保存方式で、課税事業者になるかどうかは免税事業者にとって大きな判断軸です。

令和8年度税制改正大綱では、インボイス未登録の免税事業者からの仕入れに対する経過措置(仕入税額控除の割合)が、80%→70%→50%→30%→0%の5段階に組み替えられ、終了時期が2031年9月まで延長される方向が示されました(参考:国税庁「インボイス制度(適格請求書等保存方式)」)。

つまり2026年時点でも、免税事業者として個人事業を継続する余地は残されています。ただし取引先が課税事業者で、インボイス未登録への控除割合が下がっていく以上、取引先との関係性次第では値引き要請や取引縮小のリスクがあるため、「免税事業者を続けるか/登録するか」自体が単独で大きなテーマです。

最新の経過措置スケジュールや個別のインボイス登録要否は、必ず国税庁の公式情報および税理士にご確認ください。

軸5:事務工数・本業集中度

法人化すると、会計記帳の複雑化・法人決算・社会保険手続き・労働保険・源泉徴収など、毎月・毎年の事務工数が増えます。

会社設立後にやるべき手続きは多岐にわたり、税務署・年金事務所(設立後5日以内)・都道府県税事務所・労働基準監督署など複数の窓口にまたがります。

「本業に集中するために起業したのに、事務工数で本業の時間が削られた」というのは、相談現場でよく聞く後悔パターンです。一人で完結する知識労働系のフリーランスほど、この影響を受けやすい傾向があります。

軸6:業種・取引先構造(BtoB信用要件の強さ)

BtoB大手取引では、取引基本契約の段階で「法人格を有すること」が要件化されているケースがあります。金融機関・大手SaaS・大手代理店との直接取引や、与信枠を必要とする取引で法人化が促されることが多い領域です。

一方、BtoC・小規模BtoB中心の知識労働フリーランスや、クライアントワークが既存の人脈で安定している場合、法人格の必要性は相対的に低くなります。

「自分が今後3年で開拓したい取引先層」が法人格を要求するかどうかを、現実的に棚卸ししてみるのが有効です。

セルフチェックの読み解き方

6軸のうち、「法人化しない方向に傾く要素」が4つ以上当てはまる場合、現時点での法人化は急がず、後述する「個人事業最適化5つの武器」を活用しながら、定量的な判断基準を持って3年後再判断する選択肢が合理的に見えてきます。

逆に4つ以上「法人化方向に傾く」場合は、税理士・社労士などの専門家にセルフチェック結果を共有して、本格的なシミュレーションに移るタイミングと言えそうです。

【起業の窓口編集部からのワンポイントアドバイス】

6軸を可視化することで、感情ではなく構造で判断できるようになります。相談現場では「税理士に言われたから」「YouTubeで見たから」と焦って法人化に踏み切る方が一定数いらっしゃいますが、6軸でセルフチェックしていただくと「今ではなかった」と気づくケースも多くあります。判断を急ぐ必要はありません。

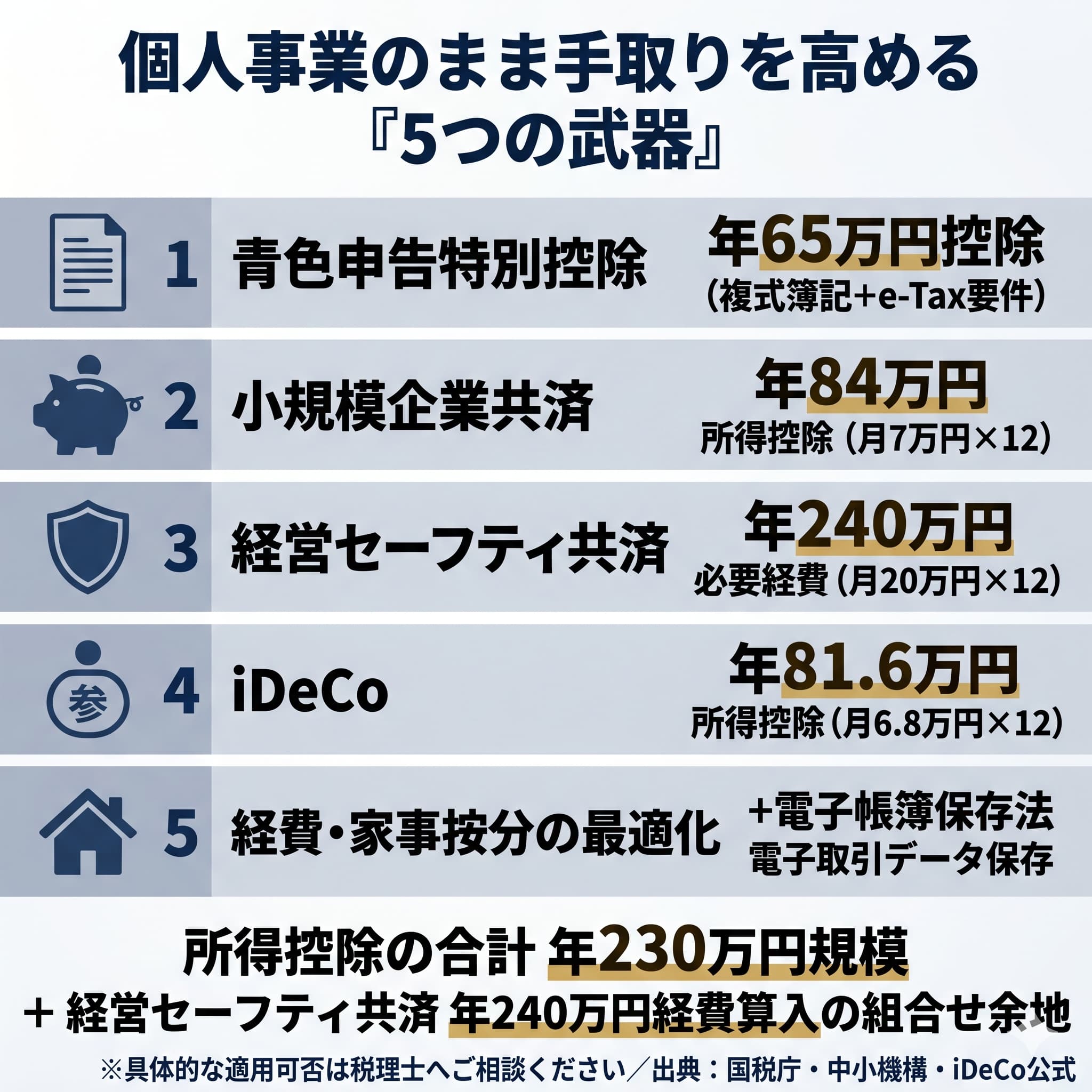

個人事業のまま手取りを高める「5つの武器」

「あえて法人化しない」と判断した場合、個人事業のまま手取りを最大化する制度活用が次のテーマになります。ここでは、特に活用余地が大きい5つの武器を整理します。

武器1:青色申告特別控除65万円(複式簿記+e-Tax)

青色申告には、特別控除65万円・55万円・10万円の3区分があります。65万円控除を受けるには、複式簿記による記帳に加え、e-Taxによる電子申告または優良な電子帳簿保存の要件を満たす必要があります(参考:国税庁「No.2070 青色申告制度」)。

freee・マネーフォワード・弥生などのクラウド会計を導入していれば、複式簿記とe-Tax連携は標準機能で対応可能です。65万円の所得控除は、所得税率20%・住民税10%の方であれば概算で年20万円弱の手取り改善につながる計算(あくまで一般論としての目安)です。

武器2:小規模企業共済(個人事業主の退職金代替)

小規模企業共済は、個人事業主・小規模企業の経営者を対象に、中小機構が運営する積立型の制度です。

掛金は月1,000円〜7万円の範囲で500円単位で設定でき、全額が「小規模企業共済等掛金控除」として所得控除の対象です。年間最大84万円を所得から差し引ける計算になります(参考:中小機構「小規模企業共済」)。

廃業・退任時に受け取る共済金は、一括受取で退職所得扱い・分割受取で公的年金等控除扱いと、出口課税面でも優遇されているのが特徴です。「個人事業主の退職金代替」と呼ばれる所以です。

武器3:経営セーフティ共済(倒産防止共済)

経営セーフティ共済(中小企業倒産防止共済)は、取引先の倒産による連鎖倒産を防ぐための共済制度です。

掛金は月5,000円〜20万円の範囲で5,000円単位で設定でき、個人事業主は必要経費に算入できます(年間最大240万円)。40ヶ月以上掛けて任意解約すれば掛金相当額が解約手当金として支払われますが、受取時には課税対象となるため、出口戦略の設計が重要です(参考:中小機構「経営セーフティ共済」)。

ただし2024年10月の制度改正で、解約後に再加入した場合、2年以内に支払った掛金は損金算入できないルールに変更されています。再加入を前提とした節税策には注意が必要で、現行ルールの詳細は中小機構の公式情報および税理士にご確認ください。

武器4:iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、個人で積み立てて運用する私的年金制度です。

個人事業主・フリーランスは、第1号被保険者として月額上限6.8万円・年間最大81.6万円まで拠出でき、全額が小規模企業共済等掛金控除の対象です(参考:iDeCo公式サイト)。

受取時も退職所得控除・公的年金等控除が適用されるため、入口・運用中・出口の3段階で税制優遇を受けられる制度設計が特徴です。小規模企業共済と併用できるため、個人事業主にとっては所得控除の二大武器と位置づけられます。

武器5:経費・家事按分の最適化と電子帳簿保存法対応

事業に必要な支出を、家事按分のルールに従って合理的に経費計上することは、個人事業主の基本武器です。通信費・家賃・自動車関連費・水道光熱費などは、事業使用割合に応じた按分が一般的とされています。

なお、2022年1月改正以降、電子取引データ(メール・PDFで受領した請求書・領収書等)の電子保存は全事業者に義務化されています(参考:国税庁「電子帳簿保存法について」)。

「紙に印刷して保存すればよい」という旧来の運用は、電子取引については原則認められなくなっている点に注意が必要です。

家事按分の合理性や経費計上の判断は、業種・利用実態によって細かく分かれます。具体的にどの支出をどの割合で按分するかについては、税理士への相談を推奨します。

【起業の窓口編集部からのワンポイントアドバイス】

青色申告65万円控除・小規模企業共済(年84万円)・iDeCo(年81.6万円)の3つを使い切るだけで、所得控除の合計は年230万円規模に達します。さらに経営セーフティ共済の必要経費算入を組み合わせれば、課税所得の圧縮余地は相当大きい計算です。相談現場でも、5つの武器を組み合わせるだけで「法人化しなくても手取りは十分守れる」と判断するケースがあります。

法人化や会社形態の判断軸を確認したい場合は、個人事業主とはの記事も参考にしてください。

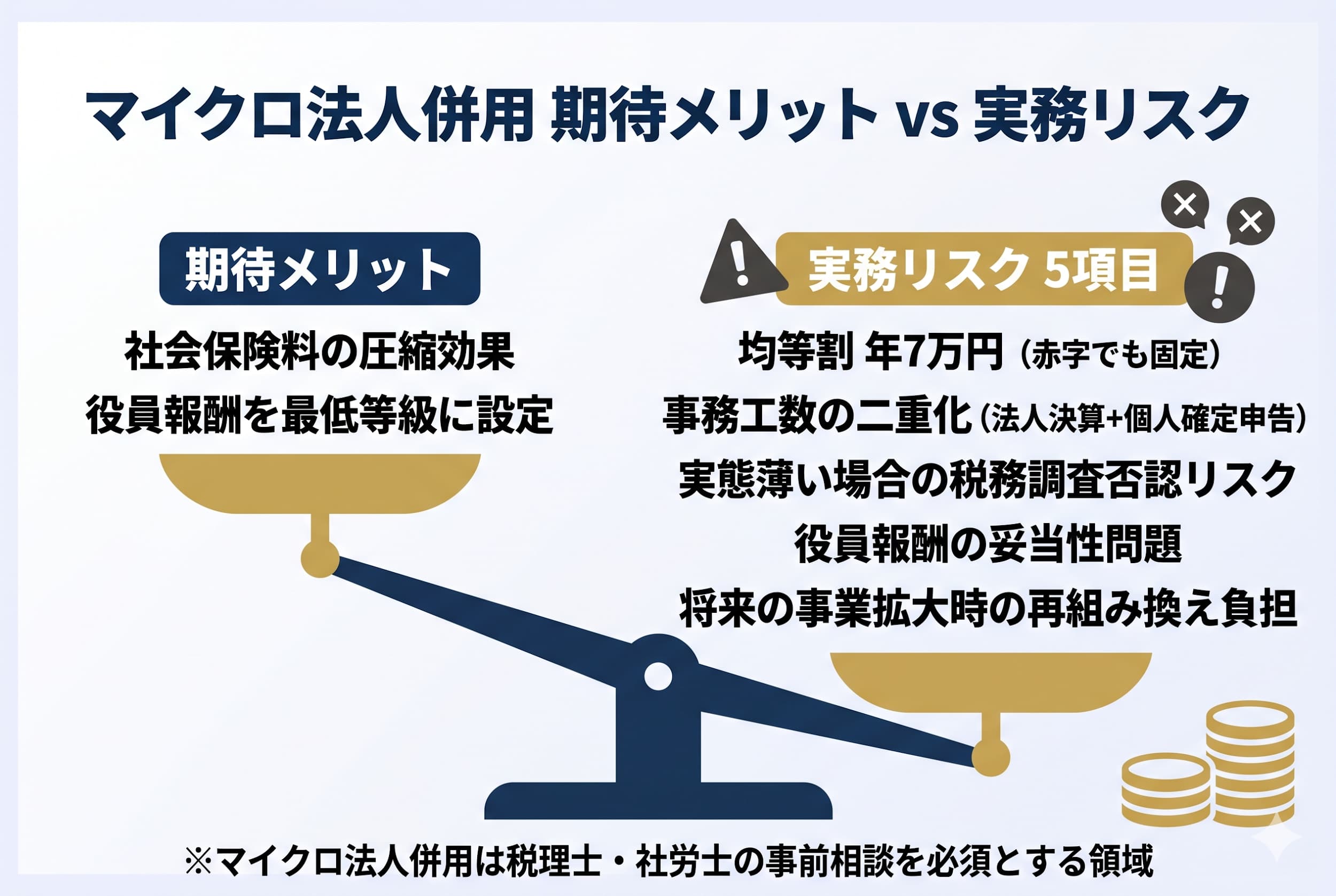

マイクロ法人併用は「あり」なのか?慎重論で読み解く

「あえて法人化しない」を検索する方の一部は、マイクロ法人+個人事業の「二刀流」戦略にも関心を持っています。ここでは慎重論ベースで整理します。

マイクロ法人併用の基本構造

マイクロ法人併用は、社会保険最適化を主目的とする戦略です。マイクロ法人で代表者の役員報酬を低く設定して厚生年金・健康保険の最低等級に抑え、別途個人事業として大きい収益を受け取ることで、社会保険料を抑えながら所得を確保するというロジックがあります。

理論上は社会保険料の圧縮メリットがあるとされますが、実務上は次のような注意点が指摘されています。

マイクロ法人併用の注意点

- 実態を伴わない法人は否認リスク:法人と個人事業で取り扱う事業内容が同一・実態が薄い場合、税務調査で否認される可能性があります。

- 均等割の固定費:マイクロ法人であっても法人住民税均等割(年7万円程度)は発生します。

- 事務工数の二重化:法人決算と個人の確定申告の両方を行う必要があり、税理士費用も二重化しやすい傾向です。

- 社会保険料の最低等級設定の妥当性:役員報酬の設定が著しく低い場合、報酬の妥当性が問題視されるリスクがあります。

- 将来の事業承継・規模拡大への影響:マイクロ法人前提の設計だと、本格的な事業拡大時にもう一段の組み換えが必要になります。

「形だけの二刀流」を目的にすると、節税メリットを事務工数と否認リスクが相殺しやすい構造です。マイクロ法人併用を本気で検討する場合は、税理士・社労士の事前相談を必須にすべき領域と言えるでしょう(参考:中小機構 J-Net21「個人事業から法人成りした場合のデメリットについて」)。

「あえて法人化しない」検討の文脈では、まずは個人事業のまま5つの武器を使い切り、それでも不十分になった段階でマイクロ法人併用を専門家と精緻に設計する、という順序が現実的に見えてきます。

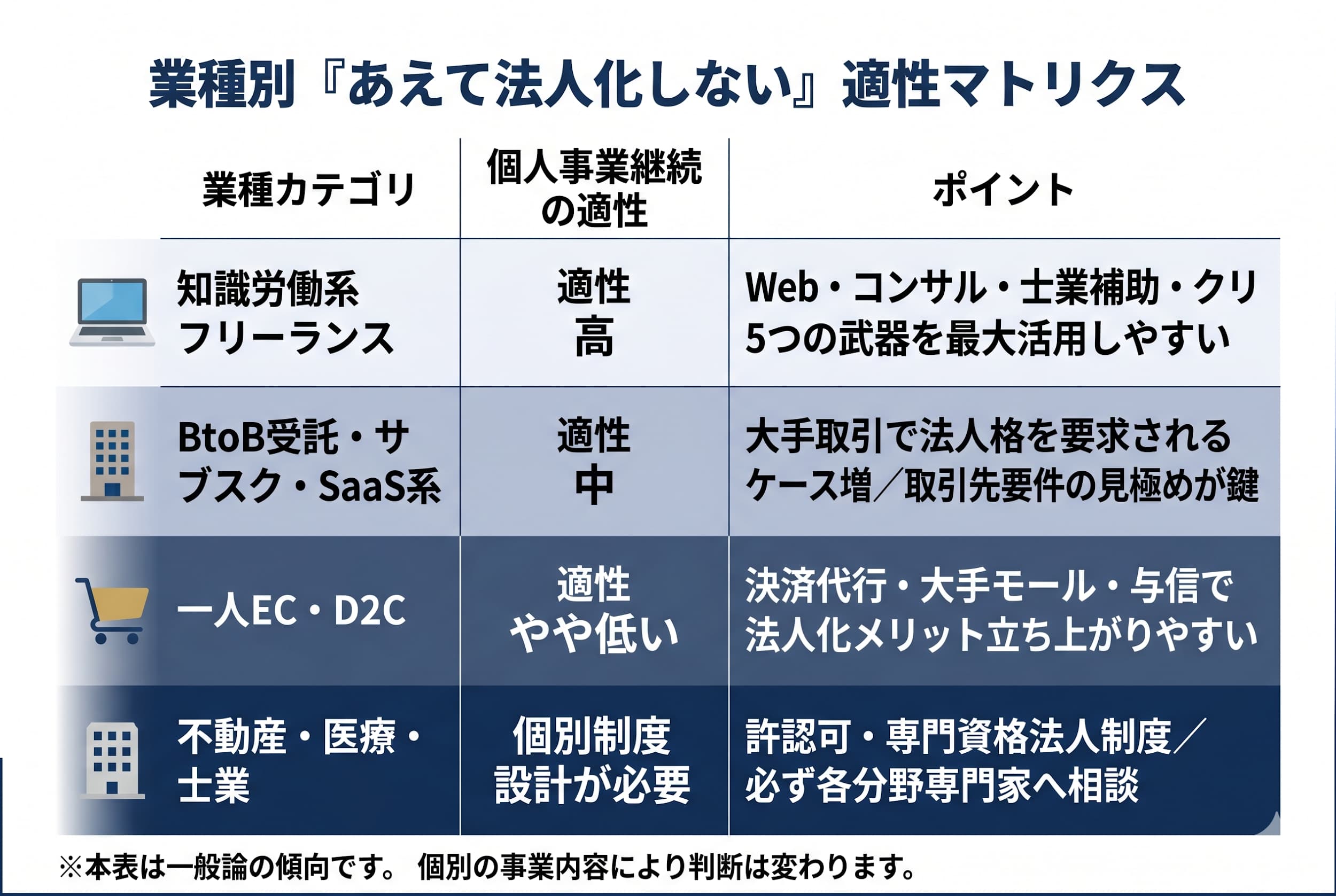

業種別「あえて法人化しない」判断のグラデーション

法人化要否は業種・取引先構造によって傾向が異なります。本セクションは一般論であり、個別の事業内容により判断は変わります。

知識労働系フリーランス(Web系・コンサル・士業補助・クリエイター)

人件費の少ない知識労働系は、固定費が薄く、利益率が高いという特性があります。一方で取引先がBtoBであっても、フリーランス契約が一般化しており、法人格を要件にされる頻度は相対的に低めです。

「あえて法人化しない」選択肢が取りやすく、個人事業最適化の5つの武器を活用する余地が大きい層です。

BtoB受託・サブスク・SaaS系

大手企業との直接契約や、与信枠を伴う継続的なサブスク契約では、法人格を要求されるケースが増えてきます。法人格そのものが商品の信用補完として機能するため、「あえて法人化しない」を選ぶには、取引先の要件をクリアにしておく必要があります。

一人EC・D2C

決済代行や大手ECモールの一部では、出店要件として法人格が求められるケースがあります。仕入れ取引でも法人口座・会社名義での与信が便利な場面が多く、規模が伸びると法人化のメリットが立ち上がりやすい業種です。

不動産・医療・士業

不動産業(宅建業)・医療法人・士業法人などは、独自の法人制度や許認可要件がある領域です。一般的な法人化議論とは別の制度設計があるため、本記事ではここで深入りせず、必ず該当分野の専門家(弁護士・税理士・司法書士・行政書士)にご相談ください。

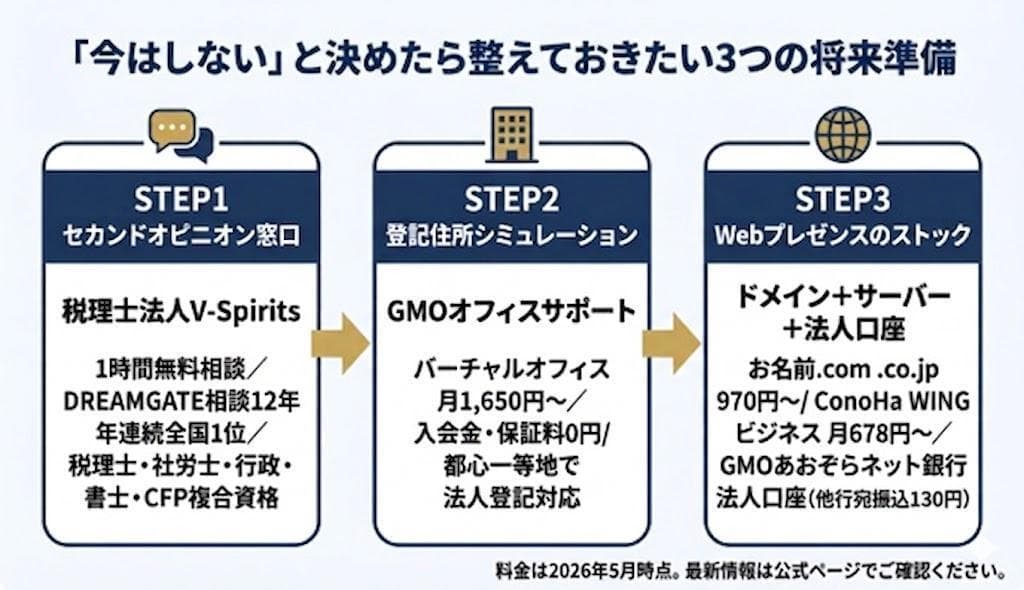

「今はしない」と決めたら整えておきたい3つの将来準備

「あえて法人化しない」と決めても、将来の選択肢を閉ざさない準備をしておくことには大きな意味があります。

「いざ法人化したいときに、すべて一から探し始める」状態を避けるため、ここからは将来準備の3ステップを共感ベースで整理します。

準備1:セカンドオピニオン窓口を確保しておく

「顧問税理士からは法人化を勧められるが、判断軸がしっくりこない」と感じている方は少なくありません。顧問税理士は契約関係上、法人化後の顧問料増収というインセンティブ構造を持つ場合があり、純粋に中立な助言を得にくいと感じる場面もあります。

そんなときに役立つのが、無料のセカンドオピニオン窓口です。たとえば起業の窓口 byGMOでは、提携する税理士法人V-Spirits(経済産業省認定 経営革新等支援機関/DREAMGATE相談件数12年連続全国1位)の1時間無料相談を活用できます。

V-Spiritsの代表・中野裕哲氏は、税理士・特定社会保険労務士・行政書士・CFP・1級FP技能士・起業コンサルタントを兼任しており、複合資格による一気通貫の相談が可能とされています(参考:V-Spirits「選ばれる理由」)。

「今は法人化しない」という判断の裏付けと、「3年後に再判断するときの軸」を無料相談で言語化しておくと、後の意思決定が大幅に速くなります。

準備2:将来の法人登記住所のシミュレーション

法人化を将来検討する場合、自宅住所での法人登記は公開リスクがあります。法人登記簿は誰でも取得でき、代表者の住所まで公開対象になるためです。

将来の選択肢として、バーチャルオフィスを「住所コストの上限」として事前に把握しておくと、判断がブレません。

例として、GMOオフィスサポートのバーチャルオフィスは、入会金・保証料0円・月1,650円〜(月1回郵便転送・法人登記対応プラン)から利用できる料金体系です。都心一等地の住所を法人登記に使えるため、自宅住所を公開せずに事業の信用力を補強できます。

「将来法人化した場合の固定費が月いくらか」を事前にシミュレーションしておくだけで、「6軸セルフチェック」の精度がぐっと上がります。

準備3:法人口座・コーポレートサイト・ドメインのストック発想

法人化したときに最も時間を取られがちなのが、法人口座の開設審査です。メガバンクでは設立1年未満の新設法人の審査が厳しく、書類審査だけで2〜4週間かかるケースもあります。

審査通過率を高める実務的なポイントは、独自ドメインのコーポレートサイトを事前に整えておくことです。銀行員は申込後にネット検索で会社の実在性を確認するため、フリーメール・SNSのみのプレゼンスでは「事業の真剣味が低い」と判断されるリスクが指摘されています。

個人事業段階から、

- 独自ドメイン:お名前.com

は登録実績4,200万件超で、法人専用の.co.jpドメインは970円〜(初回)/7,678円〜(更新/年)の料金体系です。 - コーポレートサイト相当のページ:ConoHa WING

のレンタルサーバーはビジネスプランで月678円〜、WordPressかんたんセットアップで数時間以内にWebサイト構築が可能とされています。

を整えておくと、将来法人化したときの「Webプレゼンスゼロ問題」を回避できます。

法人口座については、ネット銀行の中には新設法人にも積極的なところがあります。

【起業の窓口編集部からのワンポイントアドバイス】

「今はしない」を選ぶときこそ、将来の選択肢を閉ざさない準備が効きます。相談現場でも、無料相談・住所・Webプレゼンスの3つを事前に仮置きしておいたフリーランスの方は、いざ法人化のタイミングが来たときに2〜3週間で意思決定〜口座開設まで完走されています。判断は急がず、準備だけ進めておくのが現実的な戦略です。

「あえて法人化しない」チェックリスト

ここまでの内容を、シンプルな自問形式に整理します。文章ベースで読み進めながら、ご自身の状況に当てはめてみてください。

□ 直近3年で課税所得が安定的に800万円を超えているか(年により大きく上下する場合は「No」寄りで読む)

□ 取引先や開拓したい顧客から「法人格」を実際に要求されているか

□ 社会保険料の事業主負担増(一般的に年数十万円規模)を許容できる利益水準と将来見通しがあるか

□ 法人決算・社会保険手続き・労働保険など追加事務工数を、自分または社内・専門家連携で担保できるか

□ 個人事業最適化の5つの武器(青色申告65万円控除・小規模企業共済・経営セーフティ共済・iDeCo・経費家事按分の最適化)を使い切ったか

Noが多い場合:今は法人化しない方向が合理的に傾く傾向があります。5つの武器の活用余地と、3つの将来準備を整える時期と捉えられます。

Yesが多い場合:法人化のメリットを構造的に享受できる段階に入っている可能性が高まります。税理士・社労士などの専門家にセルフチェック結果を共有し、本格的な損益シミュレーションに進む流れが現実的です。

繰り返しになりますが、最終判断は個別の事業内容・家族構成・将来計画によって変わります。専門家への相談を前提に、本記事はあくまでセルフチェックの参考としてお使いください。

法人化に関するよくある質問

Q1:売上1000万円を超えたら必ず法人化すべきですか?

A. 一般論として「課税所得800〜1000万円が法人化の損益分岐目安」とされる傾向はありますが、「売上」と「課税所得」は別の概念です。経費差し引き後の課税所得、社会保険負担、均等割、事務工数まで含めた総合採算で判断するのが現実的とされています。個別の損益分岐シミュレーションは税理士にご相談ください。

Q2:法人化しないとインボイス制度で不利になりますか?

A. 令和8年度税制改正大綱で、インボイス未登録事業者からの仕入れに対する経過措置が80→70→50→30→0%の5段階に組み替えられ、2031年9月まで延長される方向が示されました(参考:国税庁)。

免税事業者継続の余地は2026年時点でも残っていますが、取引先との関係性によりインボイス登録の必要性は変わります。判断は税理士にご相談ください。

Q3:後から法人化することはできますか?

A. 一般論として、個人事業を継続したうえで後から法人化(法人成り)することは可能です。資産・契約の引継ぎや、税務・社会保険の手続きが必要になります。「いつまでに必ず法人化」というルールはないため、定量的な判断基準(6軸セルフチェック)を持っておくと、タイミングを逃すリスクが下がります。

Q4:マイクロ法人だけ作って個人事業を続けるのは合法ですか?

A. 法人と個人事業で実態のある事業範囲分離があれば一般的には可能とされていますが、形式的・実態の薄い運用は税務調査で否認されるリスクが指摘されています。社会保険・税務・事業承継の論点が複雑に絡むため、税理士・社労士への事前相談を強く推奨します。

Q5:顧問税理士に法人化を勧められていますが、判断軸はどう持てばいいですか?

A. セカンドオピニオン(無料相談含む)を活用するのが現実的な選択肢です。本記事の6軸セルフチェックを共有し、第三者の視点から判断材料を整理してもらうと、顧問税理士との再相談もスムーズになります。起業の窓口 byGMOでは、V-Spirits(複合資格チーム)の1時間無料相談を活用できます。

Q6:法人化の準備として何から始めれば失敗しにくいですか?

A. 一般論として、セカンドオピニオン窓口(無料相談)・将来の登記住所・コーポレートサイト相当のWebプレゼンスを「仮置き」しておくと、意思決定が早くなります。法人口座の審査でも、独自ドメインのWebサイト整備は通過率を高める要素として一般に指摘されています。

まとめ:「あえて法人化しない」を構造で選ぶ

本記事では、「あえて法人化しない」判断を支える6軸セルフチェック、個人事業最適化の5つの武器、将来の法人化に備える3つの準備を整理しました。

- 6軸セルフチェック:利益水準/社会保険負担/均等割/インボイス/事務工数/業種・取引先構造

- 5つの武器:青色申告65万円控除/小規模企業共済/経営セーフティ共済/iDeCo/経費家事按分の最適化

- 3つの準備:セカンドオピニオン窓口/将来の登記住所のシミュレーション/Webプレゼンスのストック

営業色の濃い「法人化推奨」情報に流されず、自分の事業構造と将来計画に照らして判断する姿勢が、長期的な手取り最大化と本業集中につながります。

中立的なセカンドオピニオンが欲しい方は、起業の窓口 byGMOの無料相談(V-Spirits)をご活用いただけます。あなたの判断軸を専門家と一緒に言語化しておくことで、将来「法人化すべきタイミング」が来たときに、迷わず動けるようになります。

本記事の内容は一般的な情報整理を目的としたものであり、最終的な意思決定は税理士・社労士・行政書士など各分野の専門家にご相談のうえお進めください。

起業や独立を考えている方に朗報

起業・経営のプロ監修のオリジナル冊子『会社設立完全ガイド』を無料でプレゼント!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビュー、経理や会計の基礎知識など、さまざまなコンテンツを完全無料で提供しています。また、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介しています。

会社設立や資金調達などのノウハウが詰まった『会社設立完全ガイド』をGETして、夢の実現への一歩を踏み出してみませんか?

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。