開業融資で失敗しないための完全ガイド|自己資金不足でも審査を通すプロの秘策

シェア

シェア「いざ起業しよう!」と決意したものの、避けて通れないのがお金の問題です。「貯金が足りないけれど、自分の店を持ちたい」「融資の審査に落ちたら、もう二度とチャンスはないのだろうか?」といった不安を感じている方は少なくありません 。

実は、日本の起業数は諸外国と比較しても少なく、その大きな要因の一つとして「起業に必要な資金調達の難しさ」が挙げられています 。しかし、正しい知識と準備があれば、自己資金が少なくても融資を受ける道は開かれています。

この記事では、1,900万社を超えるユーザー企業を支えるGMOインターネットグループの知見を結集し、開業融資で「確実に資金を掴み取る」ための最短ルートを、法務・実務の両面から徹底解説します 。煩雑な手続きはプロに任せて、あなたが夢の実現という「本業」に全力を注げるよう、全力でサポートいたします。

- 【この記事のまとめ】

- 開業融資の第一選択肢は「日本政策金融公庫」であり、新規開業・スタートアップ支援資金を活用すれば、自己資金が少なくても有利な条件で融資を受けやすいです。

- 融資審査では、自己資金の額や積み上げ方が経営者の計画性と覚悟の証として重視され、一般的に自己資金の約3~4倍まで融資可能とされています。

- 融資に通っても法人口座が整わなければ着金できず、手続きの複雑さはプロやGMOインフラに任せることで、事業の成長に集中する環境を整えられます。

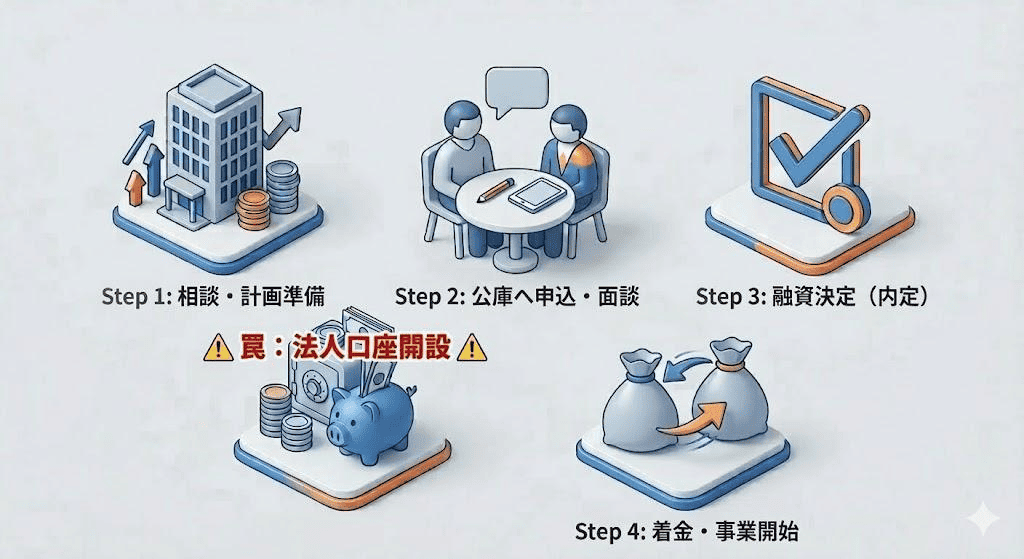

【結論】開業融資の第一選択肢は「日本政策金融公庫」一択!

これから起業する方が、民間のメガバンクや地方銀行にいきなり飛び込んでも、実績のない状態では審査に通るのが非常に難しいのが現実です 。そこで、まず検討すべきは「日本政策金融公庫(JFC)」です 。

公庫は、政府が100%出資する金融機関であり、「これからビジネスを始める人」を応援することを目的としているため、創業期の起業家に最も寄り添ってくれます 。

特に注目すべきは、かつての「新創業融資制度」がより使いやすく統合された「新規開業・スタートアップ支援資金」です 。この制度の主なメリットを以下の表にまとめました。

新規開業・スタートアップ支援資金の概要

| 項目 | 内容 |

|---|---|

| 主な特徴 | 希望に応じて相談 |

| 融資限度額 | 最大7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内 / 運転資金:10年以内 |

| 金利 | 民間の金融機関より有利な固定金利が適用されることが多い |

| 審査のポイント | 過去の決算書ではなく、将来の「事業計画」が重視される |

融資実行までのスケジュールは、相談から着金まで約1ヶ月〜2ヶ月が目安です。

【起業の窓口編集部からのワンポイントアドバイス】

融資を「借金」と捉えて怖がる必要はありません。起業における融資は、ドラクエでいう「冒険の出発金」です 。初期装備を整え、早く強い敵(市場)に立ち向かうためのエネルギーだと考えましょう。公庫という強力なパートナーを味方につけて、有利な条件で冒険をスタートさせることが成功への近道です 。

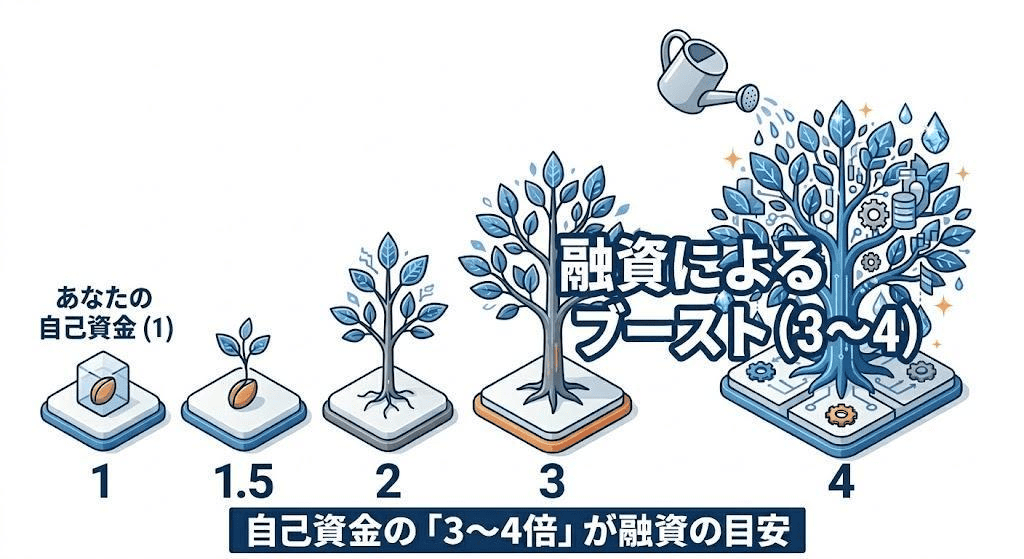

自己資金はいくら必要?融資額が決まる「法則」

「自己資金が1円もなくても借りられますか?」という質問をよくいただきます。法律上、自己資金要件が緩和されたため可能ではありますが、実務上は「自己資金の積み上げ」が極めて重要です 。

日本政策金融公庫では、一般的に自己資金の約3〜4倍までが融資額の目安とされています 。

自己資金別・融資可能額の目安表

| 自己資金 | 融資目安(約3〜4倍) | 合計事業資金のイメージ |

|---|---|---|

| 50万円 | 約150~200万円 | 300万円の事業が可能 |

| 100万円 | 約300~400万円 | 1500万円の事業が可能 |

| 200万円 | 約600~800万円 | 1,000万円の事業が可能 |

なぜ自己資金が必要なのでしょうか?それは、自己資金があなたの「計画性」と「経営者としての覚悟」の証明だからです 。

審査で認められる「自己資金」のチェックリスト

- コツコツ貯めた貯金: 通帳の履歴で積立の過程が見えるものが最も信頼されます 。

- 退職金: これから起業する決意の現れとして認められます。

- 資産の売却益: 車や不動産を売って作った資金も含まれます。

- 親族からの贈与: ただし、通帳への入金経緯が明確である必要があります。

※注意: 一時的に借りて通帳の数字を増やす「見せ金」は、審査担当者に必ず見抜かれます。これは信用を失う最大の原因になるため、絶対に行わないでください。

【起業の窓口編集部からのワンポイントアドバイス】

自己資金を貯めるプロセスそのものが、経営者としての修行期間です 。もし今、資金が足りなくても「自分には無理だ」と諦めないでください。小資本でスタートできるビジネスモデルを探したり、副業から始めて資金を貯めたりするなど、リスクを抑えて一歩踏み出す方法はいくらでもあります 。

審査の合否を分ける「創業計画書」3つの急所

公庫の審査担当者は、あなたの「夢」が絵空事ではないかを、提出された「創業計画書」から判断します 。審査に通る計画書には、必ず以下の3つの要素がロジカルに記述されています 。

1. 経営者の経験と実績

その事業を成功させるための具体的なスキルがあなたにあるかが見られます。例えば飲食店を出すなら、過去の調理経験だけでなく、店長としての店舗管理経験などがあると非常に高く評価されます 。

2. 独自の強みと市場性

「なぜ、他のお店ではなく、あなたのお店にお客さんが来るのか?」を明確にします。競合調査を行い、ターゲットとする顧客層に対してどのような価値を提供できるかを具体的に記述します 。

3. 収支計画の妥当性(数字の根拠)

借りたお金を毎月いくら返し、生活費をいくら残せるかを算出します。「売上高」の予測は、「客単価 × 席数 × 回転数」といった客観的なデータに基づいて算出する必要があります 。

創業計画書のセルフチェックリスト

- 動機の熱量: 「なぜこの事業をやるのか」があなたの言葉で語られていますか?

- 資金の使い道: 1円単位まで使い道が明確で、見積書などの証拠がありますか?

- 返済可能性: 生活費を除いても、無理なく返済できる利益が見込めますか?

- 代替案の有無: もし計画通りにいかなかった時の「リカバリープラン」はありますか?

【起業の窓口編集部からのワンポイントアドバイス】

計画書を自分で書くのは素晴らしい挑戦ですが、一人で抱え込む必要はありません 。専門家の視点を入れることで、審査落ちのリスクを大幅に減らすことができます 。まずは中学生に自分のビジネスを説明するつもりで、ノートに思いを書き出すことから始めてみましょう 。

【重要】融資に通っても「お金が受け取れない」!?起業家が陥る「着金の罠」

ここが多くの起業家が見落としがちな、実務上の最大の盲点です。無事に融資審査に通っても、実は「融資実行のための法人口座」が準備できていないと、お金はいつまで経っても振り込まれません。

現在、マネーロンダリング対策の強化により、メガバンクや地方銀行での法人口座開設は非常に厳しくなっています 。

- 審査の厳しさ: 固定電話がない、バーチャルオフィスである、事業内容が不明瞭といった理由で断られるケースが多発しています。

- 時間のロス: 審査に数週間から1ヶ月以上かかることも珍しくありません。

融資決定後に慌てて銀行を回り、口座開設を断られ続けると、店舗の家賃支払いや機材の購入が遅れ、事業が立ち上がる前に資金ショートを起こす「着金の罠」に陥ります 。

【起業の窓口編集部からのワンポイントアドバイス】

融資と銀行口座は、ビジネスを走らせるための「車の両輪」です 。融資の相談を始めると同時に、口座開設の準備も並行して進めるのが鉄則です。実績のない創業期でもスムーズに開設できる銀行をあらかじめ選んでおくことが、経営者としての賢い段取りです 。

プロとGMOインフラに頼るべきタイミングとメリット

起業家の時間は、最も貴重な資産です 。書類の書き方を調べたり、銀行の窓口で何時間も待たされたりする時間は、本来、集客や商品開発に充てるべきものです 。

「起業の窓口 byGMO」では、煩雑な手続きを各分野のプロとインフラでワンストップに解決し、あなたが「本業」に集中できる環境を提供します 。

専門家集団「V-Spirits」によるワンストップ支援

GMOの提携パートナーであるV-Spiritsは、累計数千件の起業支援実績を持つプロ集団です。社会保険の加入手続きはもちろん、助成金の活用や役員報酬の適正化まで、会社設立にまつわるバックオフィス業務をまるごと相談できます 。

ミスがない、早い、最新の法改正に対応、そして何より「自分で悩む時間」がゼロになります。

GMOオフィスサポートでプライバシーを保護

自宅で起業する場合でも、GMOオフィスサポートのバーチャルオフィス住所で登記・手続きを行えば、自宅住所が公開されるリスクを回避できます 。

社会保険の届出住所もオフィス住所に集約。信頼性の高い「都心の住所」で、会社としてのブランド力を高めながら手続きを進められます 。

【起業の窓口編集部からのワンポイントアドバイス】

「全部一人でやらなきゃ」という思い込みが、起業を難しくしているのかもしれません 。成功している経営者ほど、苦手なことはプロに任せ、自分にしかできない仕事に時間を使っています 。GMOのインフラをあなたのチームの一部として活用し、最短距離で夢を実現させましょう 。

まとめ:あなたの夢を「現実」に変える第一歩

開業融資を成功させ、理想のスタートを切るためのポイントを振り返りましょう。

- 融資先は「日本政策金融公庫」のスタートアップ支援資金を最優先に検討する

- 自己資金は「計画性」の証。無理のない範囲で積み上げ、9倍の法則で予算を組む

- 創業計画書は、自分の経験と客観的な数字を組み合わせてロジカルに作成する

- 融資決定と同時に「着金」できるよう、法人口座開設(を並行して進める

- 複雑な事務手続きはプロとインフラに任せ、自分は「事業の成長」に100%集中する

起業は、人生における大きな挑戦です。不安を感じるのは、あなたがそれだけ真剣に自分の未来を考えている証拠です 。

「起業の窓口 byGMO」は、挑戦するすべての人の「専属アドバイザー」として、いつでも隣にいます 。面倒な手続きの壁を一緒に乗り越え、あなたの夢を形にするお手伝いをさせてください。

起業や開業、独立に興味を持ったら、まずは「起業の窓口」に登録してみよう!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビューなど、さまざまなコンテンツを完全無料で提供しています。

会員特典として、起業・経営支援のプロ「V-Spirits」が監修するオリジナル冊子『会社設立完全ガイド』を無料プレゼント。さらに、V-Spritsによる1時間の無料起業相談や、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介します。

あなたの夢の実現を全力でサポートします!

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。