法人化で節税できる年収はいくらから?2026年改正後の損益分岐点と10種類の節税策を税理士が解説

シェア

シェア「個人事業主の税負担が重くなってきた。法人化すれば節税できると聞いたけれど、自分のケースで本当に得なのか」——確定申告と納税通知書を受け取った直後、そう感じている方は少なくありません。

本記事では2026年4月施行の防衛特別法人税4%を反映した最新の損益分岐点と、課税所得別の判定マトリクス、10種類の節税策と効果レンジ、そして社会保険料増を含む『真の手取り』比較表を、税理士監修の中立的な立場で整理します。判定の出発点と落とし穴を一通り押さえたうえで、最後に専門家への相談タイミングまで一気通貫で確認できる構成です。

- 【この記事のまとめ】

- 法人化による節税効果は課税所得900〜1,200万円帯から具体的に見えてくる傾向があり、2026年4月施行の防衛特別法人税4%反映後の中小法人実効税率は概ね34〜35%前後とされています。

- 額面の節税額だけで判断すると、社会保険料増(年30〜50万円目安)・法人住民税均等割(最低年7万円)・税理士費用(年30〜50万円目安)を差し引いた純増効果が課税所得500万円台ではマイナスに転じやすい点に注意が必要です。

- 役員報酬・退職金・経営セーフティ共済など10種類の節税策を組み合わせることで効果を最大化できますが、個別の税額計算や適用判断は税理士法上の独占業務であるため専門家への相談が前提となります。

法人化で節税できる仕組み — 個人事業主との税負担の違い

法人化や会社形態の判断軸を確認したい場合は、法人化とはの記事も参考にしてください。

法人化で節税できる本質的な理由は、所得税の累進構造と法人税のフラット構造の差にあります。一般的に、課税所得が一定ラインを超えると、個人で課税されるよりも法人で課税し役員報酬として受け取った方が、合計税負担が軽くなる傾向があるためです。

所得税の累進課税(5〜45%)と法人税のフラット構造

費用や損益分岐の考え方を詳しく確認したい場合は、起業後にかかる税金の記事も参考にしてください。

個人事業主の所得には、課税所得に応じて段階的に税率が上がる『所得税』が課されます。国税庁の公式情報によれば、所得税の税率は5%・10%・20%・23%・33%・40%・45%の7段階で、課税所得900万円超の部分には33%、1,800万円超は40%、4,000万円超は45%が適用されます(参考:国税庁「所得税の税率」)。

これに住民税10%・事業税5%(業種により異なる)が加わるため、課税所得900万円を超えた部分の限界税率は、目安として概ね48%前後まで達するケースが一般的です。

一方、法人税の本則税率は23.2%、中小法人(資本金1億円以下)の所得800万円以下の部分には軽減税率15%が適用されます(参考:国税庁「中小企業者等の法人税率の特例」)。

2026年4月施行『防衛特別法人税4%』で実効税率はどう変わったか

2026年4月以降、法人税額に対して4%を上乗せして課税する『防衛特別法人税』が施行されました。これは法人税の課税ベースに直接乗るのではなく、計算後の法人税額に対して4%を加算する形で課税される点が特徴です。一般的な中小法人の実効税率は、これまでの約33%台から目安として34%前後に微増した、と整理されているケースが多い状況です。

このため、2025年以前の情報で『法人実効税率は約33%』と書かれている古い記事と、2026年5月時点の最新数値とでは、わずかですが差が出ます。シミュレーションを参照するときは、必ず防衛特別法人税4%反映後の数値かどうかを確認することが大切です。

なぜ『課税所得が一定ラインを超えると法人有利』と言われるのか

法人化により節税が成立しやすい最大の理由は、『役員報酬の給与所得控除』を活用できる点にあります。個人事業主は売上から経費を引いた利益にそのまま所得税が課されますが、法人化して自分に役員報酬を支払う形にすると、法人側ではその報酬が損金として控除され、個人側では給与所得控除(最低55万円〜上限195万円)が差し引かれます。

つまり、法人と個人の二段階で『控除』が効くため、結果として全体の課税ベースが縮小される、という構造です。これが『課税所得が一定ラインを超えると法人有利になる』理屈の中核です。

【起業の窓口編集部からのワンポイントアドバイス】

所得税と法人税の交差点を理解することが節税判断の出発点になります。これまで3,000件超の起業・法人化案件を伴走してきた中で、感覚的に『何となく法人化すれば得』と動かれた方の多くが、後から社会保険料や均等割の負担を見落としていたと振り返るケースを見てきました。仕組みを先に押さえてから所得帯と社会保険料増の合算で判断する、というのが回り道に見えて一番の近道です。

2026年最新版 実効税率早見表 — 個人 vs 法人を所得帯別に比較

法人化の判断材料として最も基本になるのが、個人と法人それぞれの実効税率の比較です。ここでは2026年5月時点・防衛特別法人税4%反映後の一般的な数値レンジを目安としてまとめます。あくまで一般的な計算例であり、個別の税額は事業所在地・所得区分・各種控除によって変動するため、正確な試算は税理士にご確認ください。

個人事業主の実効税率(所得税+住民税+事業税)の目安レンジ

個人事業主の実効負担率は、課税所得帯別に概ね次のような目安で整理されます。

| 課税所得帯 | 所得税率(累進・最高税率部分) | 住民税 | 事業税(業種別の目安) | 限界税率の目安 |

|---|---|---|---|---|

| 〜195万円 | 5% | 10% | 5% | 約20% |

| 195万〜330万円 | 10% | 10% | 5% | 約25% |

| 330万〜695万円 | 20% | 10% | 5% | 約35% |

| 695万〜900万円 | 23% | 10% | 5% | 約38% |

| 900万〜1,800万円 | 33% | 10% | 5% | 約48% |

| 1,800万〜4,000万円 | 40% | 10% | 5% | 約55% |

注:限界税率は『追加で1万円稼いだ場合の追加税負担率』の目安です。平均税率は控除の影響でこれより低くなる傾向があります。

法人の実効税率(防衛特別法人税4%反映後)

中小法人(資本金1億円以下)の実効税率は、所得帯と地方税の標準・超過税率の違いで多少変動しますが、目安として次のレンジで整理されます。

| 法人所得帯 | 法人税本則 | 法人税実効税率の目安(防衛特別法人税4%反映後) |

|---|---|---|

| 〜年所得800万円 | 軽減税率15% | 概ね25〜26%前後 |

| 年所得800万円超 | 本則23.2% | 概ね34〜35%前後 |

国税庁の公式情報によれば、所得800万円以下の中小法人軽減税率は時限措置として継続されており、最新の適用期間は国税庁「中小企業者等の法人税率の特例」で確認できます。

課税所得500万 / 800万 / 1,200万円の3パターン比較表

費用や損益分岐の考え方を詳しく確認したい場合は、法人化の年収目安の記事も参考にしてください。

以下は、個人事業主と法人(役員報酬を所得の大部分にあてた一般的な設計)の税負担を、3つの所得帯について比較したイメージです。すべて2026年5月時点の一般的な計算例であり、目安としてご覧ください。

| 区分 | 課税所得500万円 | 課税所得800万円 | 課税所得1,200万円 |

|---|---|---|---|

| 個人事業主 税負担(目安) | 約120〜140万円 | 約230〜260万円 | 約430〜470万円 |

| 法人化後 税負担(目安・役員報酬最適化) | 約110〜130万円 | 約200〜230万円 | 約340〜380万円 |

| 額面差分(目安) | 数万〜10万円程度 | 20〜40万円程度 | 70〜100万円程度 |

ここで注意したいのは、額面の差分だけで判断すると後悔しやすい点です。次章で扱う『社会保険料増』『法人住民税均等割』を差し引いた『真の手取り』で比較しないと、500万円台で焦って法人化して実質マイナスになるケースが起きやすい構造があります。

【起業の窓口編集部からのワンポイントアドバイス】

額面差分そのものよりも社会保険料増との合算で見ることが大切です。とくに課税所得500〜800万円帯は、税の差分が小さい一方で社会保険料増が大きく出ることが多く、判断を最も誤りやすいゾーンです。早めに具体的な数字で試算しておくことが、後悔のない選択につながります。

課税所得別 法人化タイミング判定マトリクス(自己診断用)

法人化や会社形態の判断軸を確認したい場合は、法人化するタイミングの記事も参考にしてください。

ここでは、課税所得帯ごとに法人化を検討する際の一般的な判定軸を整理します。最終判断は個別事情に大きく依存するため、税理士にご相談いただくことを前提に、自己診断の出発点としてご活用ください。

課税所得500万円帯 — 一般的には『早すぎ』とされる理由

課税所得が概ね500万円前後の段階では、所得税の限界税率と法人税の実効税率の差が小さく、社会保険料増(年30〜50万円目安)と法人住民税均等割(最低年7万円)を差し引くと、純増効果が出にくい傾向があります。

ただし、家族への所得分散や事業承継・取引先要請といった『税以外』の要因で法人化が合理化されるケースもあります。

課税所得800万円帯 — 判断が分かれるグレーゾーン

課税所得800万円前後は、法人化の損益分岐点に近いゾーンです。役員報酬と給与所得控除の組み合わせ、退職金準備の意向、家族の協力体制によって判定が変わるため、税理士と最低1回はシミュレーションを行うことが推奨される傾向にあります。

課税所得900〜1,200万円帯 — 法人化が選択肢に上がりやすい目安ゾーン

所得税率33%が適用される課税所得900万円超のゾーンは、個人事業主と法人の限界税率差が拡大するため、法人化のメリットが具体的に見えてくる目安帯とされています。さらに退職金準備・社宅・出張日当規程など、法人ならではの節税策を組み合わせると、純増効果が安定して出やすい傾向があります。

【起業の窓口編集部からのワンポイントアドバイス】

3,000件超の現場で見てきた『判断ミスの最頻パターン』は、課税所得500万円台で焦って法人化し、社会保険料と均等割で実質損失となるケースです。900万円ラインに近づいたら、まずは無料相談で数字を当てはめてみる、という慎重なステップが結果的にコストを抑える近道になります。

自己診断チェックリスト10項目

以下のうち5項目以上当てはまる場合は、法人化を具体的に検討する材料が揃ってきていると整理されます。最終判断は税理士にご相談ください。

| # | チェック項目 |

|---|---|

| 1 | 直近2期の課税所得が900万円以上で推移している |

| 2 | 売上が安定して1,000万円を超えている |

| 3 | 家族(配偶者・親)が事業に協力できる体制がある |

| 4 | 退職金準備を10年単位で意識し始めている |

| 5 | 法人取引(B2B)の比率が上がっている/取引先から法人化を求められている |

| 6 | 創業融資・補助金など資金調達を検討している |

| 7 | 自宅住所を公開せずに事業を続けたい |

| 8 | 経費計上の幅を広げたい(社宅・出張日当・役員保険等) |

| 9 | 事業を長期的に継続・承継したい |

| 10 | 信頼できる税理士へのアクセスがある(または無料相談で確保できる) |

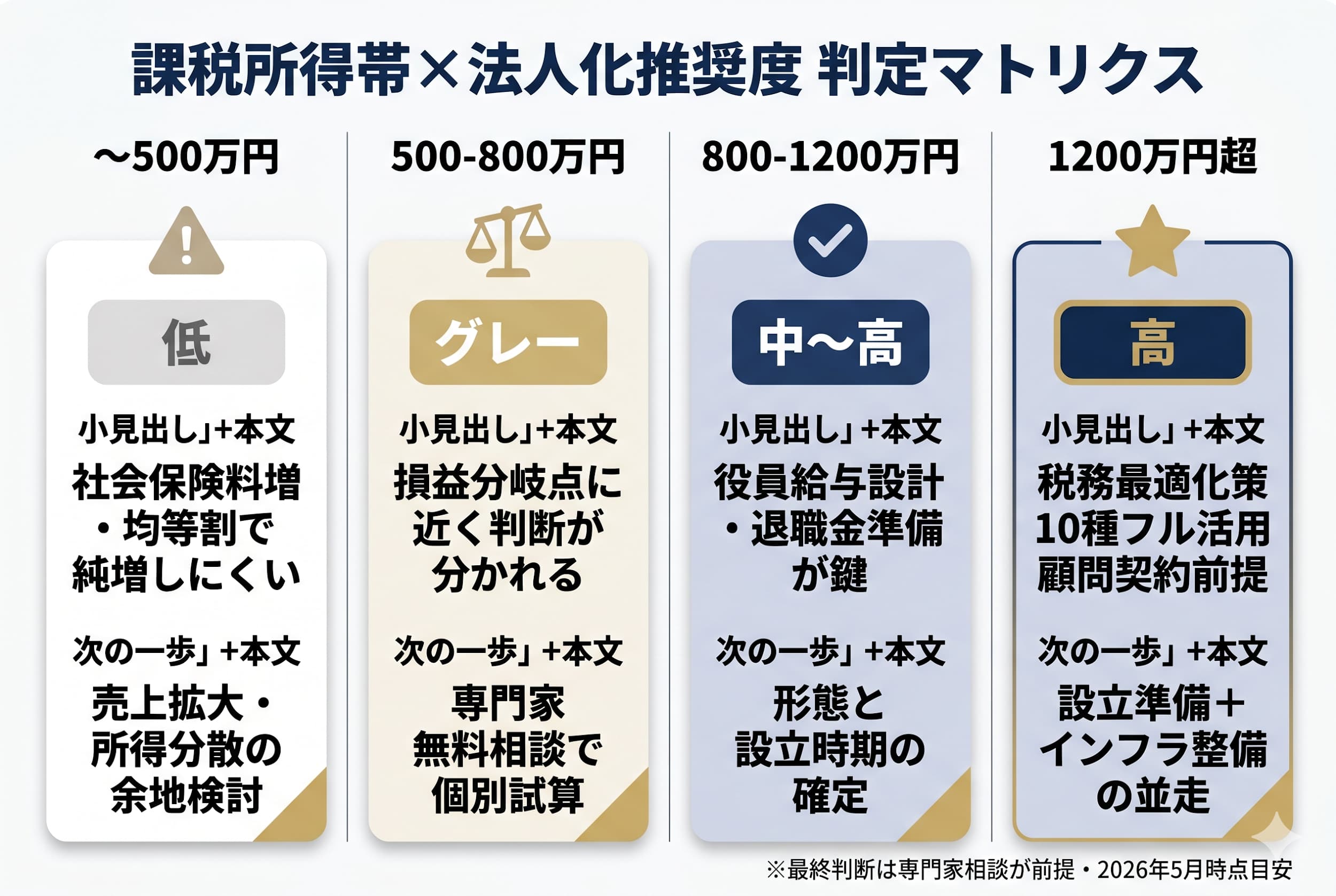

| 所得帯 | 法人化推奨度の目安 | 主な注意点 | 次の一歩 |

|---|---|---|---|

| 〜500万円 | 低め | 社会保険料増・均等割で純増しにくい | 売上拡大・所得分散の余地を先に検討 |

| 500〜800万円 | グレー | 損益分岐点に近く、社会保険料増との合算で判断 | 税理士無料相談で個別試算 |

| 800〜1,200万円 | 中〜高 | 役員報酬設計・退職金準備の最適化が鍵 | 形態(株式会社/合同会社)と設立時期の確定 |

| 1,200万円超 | 高め | 節税策10種類のフル活用、税理士顧問契約が前提 | 設立準備+インフラ整備の並走 |

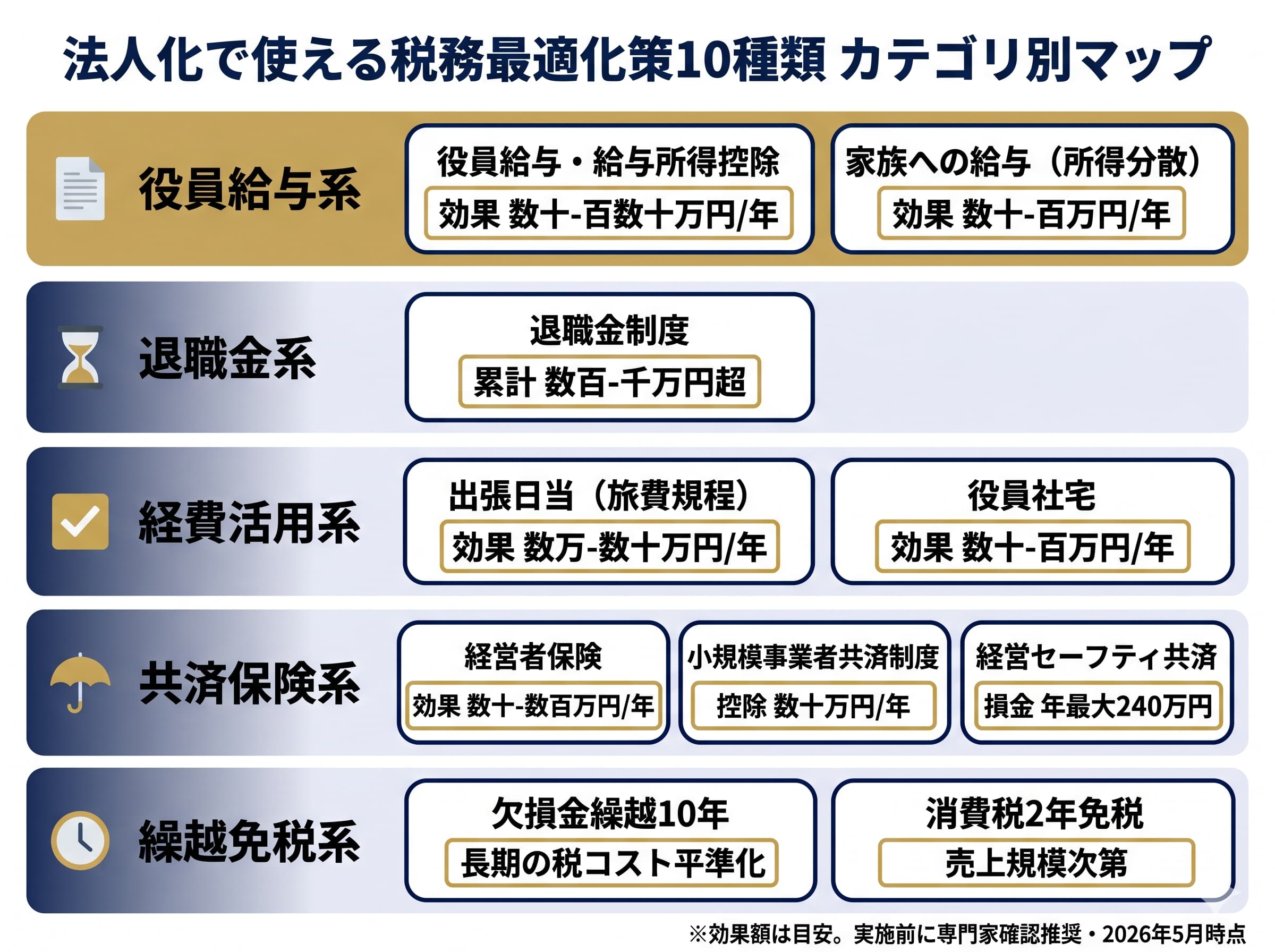

法人化で使える節税策10種類 — 効果レンジと注意点

法人化のメリットを最大化するには、節税策を10種類ほど組み合わせて全体最適化することが一般的です。ここでは効果レンジを目安として整理しますが、いずれも適用要件があり、誤った運用は税務調査リスクにつながります。実施前には必ず税理士にご確認ください。

役員報酬の損金算入(給与所得控除の二重活用)

役員報酬は法人側で損金算入でき、個人側では給与所得控除が差し引かれます。給与所得控除は最低55万円から上限195万円まで段階的に増えるため、報酬額に応じて二重の控除効果が得られる構造です。ただし役員報酬は『定期同額給与』の原則(事業年度内は同額)が課税上のルールで、途中変更には強い制約があります。

家族への給与(所得分散)

配偶者・親などを役員・従業員とし、職務実態に見合う給与を支払うと、世帯全体の所得が平準化されて節税につながるケースが一般的です。ただし『勤務実態』『同業他社比較で妥当な水準』が条件であり、形だけの給与は否認リスクがあります。

退職金(役員退職慰労金)と退職所得控除

役員退職慰労金は『勤続年数×功績倍率×最終報酬月額』をベースに損金算入が認められる傾向があります。受け取る個人側でも『退職所得控除+1/2課税』という強力な優遇があり、長期で見ると節税ボリュームが最も大きい施策の一つとされています。

【起業の窓口編集部からのワンポイントアドバイス】

退職金準備は『法人化10年スパンの最大の節税エンジン』です。これまでの伴走経験でも、退職金準備をセットで設計した方とそうでない方では、20年スパンの手取りに数百万円単位の差が出るケースを多く見てきました。法人化と同時に逆算で設計を始めることが、後年の手取りを大きく左右します。

出張日当(出張旅費規程)

出張旅費規程を整備すれば、出張日当を法人側で損金算入し、個人側でも非課税で受け取れる傾向があります。ただし金額は同業他社相当・実態に即した水準であることが要件で、規程の整備と運用記録が前提です。

役員社宅

法人で借りた住宅を役員に社宅として貸与する形にすると、賃料の一部が法人の経費になります。役員から徴収する『賃料相当額』の計算式は固定資産税評価額をベースとした国税庁の通達があり、正確な計算には専門家のサポートが安全です。

経営者保険(生命保険)

経営者保険は商品設計により損金算入割合が50%・60%・100%などに分かれており、退職金原資の準備と節税を兼ねる用途で活用されることが多い施策です。ただし2019年以降の税制改正で損金算入ルールが厳格化されているため、加入前に税理士確認が前提となります。

小規模企業共済 / iDeCo

役員個人の所得控除として、小規模企業共済(掛金月7万円まで全額所得控除)とiDeCo(個人型確定拠出年金)を併用することで、個人側の課税ベースを縮小できます。受取時の課税方式も退職所得扱いの選択ができる場合があり、出口戦略まで含めた設計が有効です。

経営セーフティ共済(倒産防止共済)

中小機構の経営セーフティ共済は、掛金(月20万円まで・累計800万円上限)を全額損金算入でき、解約時には解約手当金として戻ってくる仕組みです。利益が出た年の課税ベース圧縮と、不測の資金需要への備えを両立できます。

欠損金繰越控除10年

法人は赤字を10年繰り越して将来の黒字と相殺できます。個人事業主の純損失繰越は原則3年であり、長期視点での税負担平準化において差が大きい論点です。創業初期に投資先行で赤字を抱える事業ほど、この差は効いてきます。

消費税2年免税(資本金1,000万円未満・インボイス制度との折り合い)

資本金1,000万円未満で設立した法人は、原則として設立1期目・2期目の消費税が免税になります。ただしインボイス制度(適格請求書等保存方式)に登録すると免税の効果は限定的になります。

国税庁の公式情報によれば、令和8年度税制改正により仕入税額控除の経過措置スケジュールは見直され、2026年9月までの80%控除に続き、2026年10月以降は70%控除(旧スケジュールの50%から緩和)に変更されています(参考:国税庁「インボイス制度(適格請求書等保存方式)」)。

| 節税策 | 効果額の目安レンジ(年) | 実施難易度 | 税理士確認の推奨ポイント |

|---|---|---|---|

| 役員報酬・給与所得控除 | 数十万〜百数十万円 | 中 | 定期同額給与・期首3ヶ月以内の決定 |

| 家族への給与 | 数十万〜百万円 | 中 | 勤務実態・他社相当の金額水準 |

| 退職金 | 累計で数百万〜千万円超 | 高 | 功績倍率・退職所得控除の出口設計 |

| 出張日当 | 数万〜数十万円 | 低〜中 | 規程整備・運用記録 |

| 役員社宅 | 数十万〜百万円 | 中 | 賃料相当額の計算 |

| 経営者保険 | 数十万〜数百万円 | 高 | 損金算入割合・解約返戻率 |

| 小規模企業共済 | 数十万円(所得控除) | 低 | 出口の課税方式選択 |

| 経営セーフティ共済 | 損金最大240万円/年 | 低 | 解約タイミング |

| 欠損金繰越10年 | 長期の税負担平準化 | 低 | 申告継続要件 |

| 消費税2年免税 | 売上規模次第で大きい | 低 | インボイス登録の要否 |

【起業の窓口編集部からのワンポイントアドバイス】

消費税2年免税の判断はインボイス制度との折り合いが最大の論点です。取引先がほぼBtoCで免税業者でも問題ない場合と、BtoB中心で適格請求書の発行が必須の場合とで、最適解は正反対になります。事業構造に合わせた判断は税理士へご相談ください。

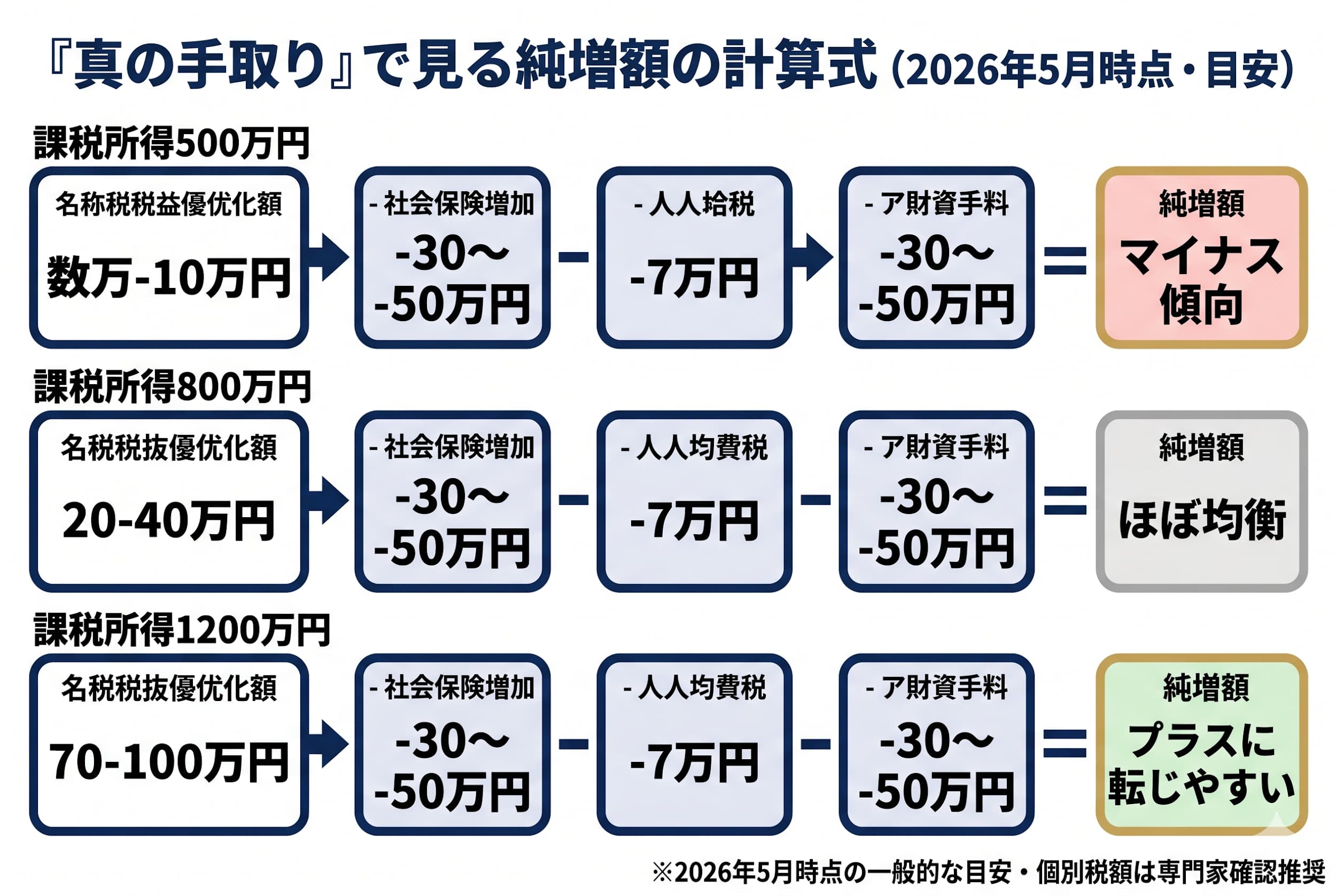

見落としやすいデメリット — 『真の手取り』比較で甘い節税論を排する

節税効果の額面だけを見て法人化を決めると、社会保険料増・住民税均等割・税理士費用・事務負担といった『隠れたコスト』を差し引いた純増効果がマイナスに転じることがあります。誠実に判断するには、額面ではなく『真の手取り』で比較する習慣が大切です。

社会保険強制加入で年30〜50万円増 — 役員1名でも発生する事実

法人化すると、役員1名でも厚生年金・健康保険(協会けんぽ等)への加入が原則として強制になります。日本年金機構の公式情報によれば、社会保険料は労使折半ですが、1人法人の場合は実質的に役員報酬の約30%が個人+法人の合計で発生し、年30〜50万円の追加負担となるケースが一般的です(参考:日本年金機構)。

ただし、国民健康保険からの切替により保険料が下がる方や、将来の厚生年金受給額が増える効果もあるため、一概にデメリットとは言い切れない側面もあります。

法人住民税均等割 — 赤字でも年7万円の固定費

法人住民税には『均等割』という固定額部分があり、資本金1,000万円以下の小規模法人でも年7万円(地方自治体により異なる場合あり)が、赤字でも発生します。設立直後で売上が立たない期間も継続するため、創業期のキャッシュフロー設計に組み込んでおくことが大切です。

税理士顧問料・決算料 — 年間30〜50万円帯が一般的

法人の決算申告は個人事業主の確定申告に比べて格段に複雑で、税理士顧問契約を結ぶケースがほとんどです。一般的な相場は月額顧問料2〜5万円+決算料15〜25万円で、年間トータルで30〜50万円帯が標準的な目安とされています。

事務負担の増加 — 給与計算・社会保険手続き・決算申告

給与計算(源泉徴収)、社会保険手続き、決算申告、議事録作成といった事務作業が増えます。これらを自前で行うと月10〜20時間程度の追加工数が発生する傾向があり、本業に充てられる時間が圧迫されます。

真の手取り比較表 — 額面節税額からこれらを差し引いた『純増額』の目安

費用や損益分岐の考え方を詳しく確認したい場合は、法人化と個人事業主の違いの記事も参考にしてください。

| 課税所得帯 | 額面節税額の目安 | ▲社会保険料増(目安) | ▲均等割(目安) | ▲税理士費用(目安) | 純増効果(目安) |

|---|---|---|---|---|---|

| 500万円 | 数万〜10万円 | -30万〜-50万円 | -7万円 | -30万〜-50万円 | マイナス傾向 |

| 800万円 | 20〜40万円 | -30万〜-50万円 | -7万円 | -30万〜-50万円 | ほぼ均衡〜マイナス |

| 900〜1,200万円 | 70〜100万円 | -30万〜-50万円 | -7万円 | -30万〜-50万円 | プラスに転じやすい |

| 1,500万円超 | 100万円超 | -40万〜-60万円 | -7万円 | -40万〜-60万円 | 明確にプラスの傾向 |

【起業の窓口編集部からのワンポイントアドバイス】

額面の節税額ではなく純増額で比較する習慣を持つことが、後悔のない判断につながります。これまでの伴走経験でも、最初の面談で『額面50万円節税できる』と聞いた方が、純増ベースに直すと10万円以下、というケースが頻繁にありました。差し引き後の数字を起点に判断する、というだけで失敗確率は大きく下がります。

法人形態の選び方 — 株式会社 vs 合同会社、マイクロ法人スキームの注意点

法人化を決めた後の最初の分岐は、株式会社にするか合同会社にするか、です。一般的な選択軸を整理します。

株式会社の特徴 — 信用力・資金調達力

株式会社は、社会的信用力・資金調達力(株式発行)に強みがあります。法務省の公式情報によれば、設立には定款認証・登録免許税15万円などの費用がかかり、合計で目安として24万円前後(電子定款利用時)となるケースが一般的です(参考:法務省「会社設立手続き」)。決算公告義務もあるため、運営面でも合同会社よりやや手間が増える傾向があります。

合同会社の特徴 — 設立費用約10万円、決算公告不要

合同会社は、設立費用が登録免許税6万円を含めて目安10万円前後と、株式会社の半額以下で設立できます。決算公告義務がなく、内部統治もシンプルです。近年は、Amazonや有名外資の日本法人形態としても合同会社が選ばれており、選択肢として広く認知が進んでいます。

| 比較項目 | 株式会社 | 合同会社 |

|---|---|---|

| 設立費用の目安 | 約24万円〜 | 約10万円〜 |

| 登録免許税 | 15万円以上 | 6万円以上 |

| 決算公告 | 義務あり | 不要 |

| 信用力 | 高め | 中程度(近年認知向上中) |

| 資金調達 | 株式発行が可能 | 出資のみ |

| 向いているケース | BtoB中心・将来のVC調達検討 | スモールスタート・コスト重視 |

マイクロ法人スキーム — 個人事業との併用と注意点

マイクロ法人スキームは、個人事業と法人を意図的に併走させて、社会保険料と税負担を最適化する手法として知られています。制度設計上は可能ですが、事業実態が伴わない形だけの法人は税務調査で否認されるリスクがあり、近年は当局の関心も強まっている領域です。

【起業の窓口編集部からのワンポイントアドバイス】

マイクロ法人は『使える人』と『リスクが高い人』が明確に分かれます。事業実態・所得構成・将来計画によって最適解が変わるため、税理士相談を前提に進めることが安全です。インターネット記事の一般論だけで判断すると、後年の調査で大きく崩れるケースを過去複数件見てきました。

法人化の手続きと費用最小化 — 電子定款・バーチャルオフィスを使った6万円台モデル

法人化の初期コストは、工夫次第で従来の常識を大きく下回ります。電子定款とバーチャルオフィスを組み合わせれば、合同会社の場合で6万円台〜10万円前後のモデルも実現可能です。

設立手続きの全体フロー

会社設立は、概ね次の流れで進みます。定款作成 → 公証役場での認証(株式会社のみ)→ 法務局への設立登記 → 税務署・都道府県税事務所・年金事務所への各種届出、という4ステップです。法務省の公式情報によれば、登記申請した日が会社の設立日となるため、希望日がある場合は逆算スケジュールが必要です(参考:法務省「会社設立手続き」)。

電子定款で印紙税4万円を節約する仕組み

紙の定款には収入印紙4万円が必要ですが、電子定款にすると印紙税はかかりません。マイナンバーカードとICカードリーダーがあれば自力でも作成可能ですが、専用ソフトの導入コストと初学者の時間コストを考えると、行政書士・司法書士などの専門家に依頼するケースが一般的です。

バーチャルオフィスで事務所初期費用150〜200万円を月1,650円台に圧縮

「会社を設立するなら、まずオフィスを借りなければ」——そう考えて見積もりを取ると、敷金礼金・仲介手数料・火災保険で150〜200万円超の初期費用が見えてきて、足が止まる方が少なくありません。

法人登記に対応したバーチャルオフィスを使えば、この初期費用を実質ゼロに近づけられます。たとえばGMOオフィスサポートの月1転送プラン(月1,650円・入会金0円・保証料0円・法人登記対応)なら、年間2万円弱のコストで都心の住所を法人登記に使えます。浮いた150〜200万円は、商品開発・広告・人材採用・税理士顧問料といった、事業の伸びに直結する用途に充てられます。

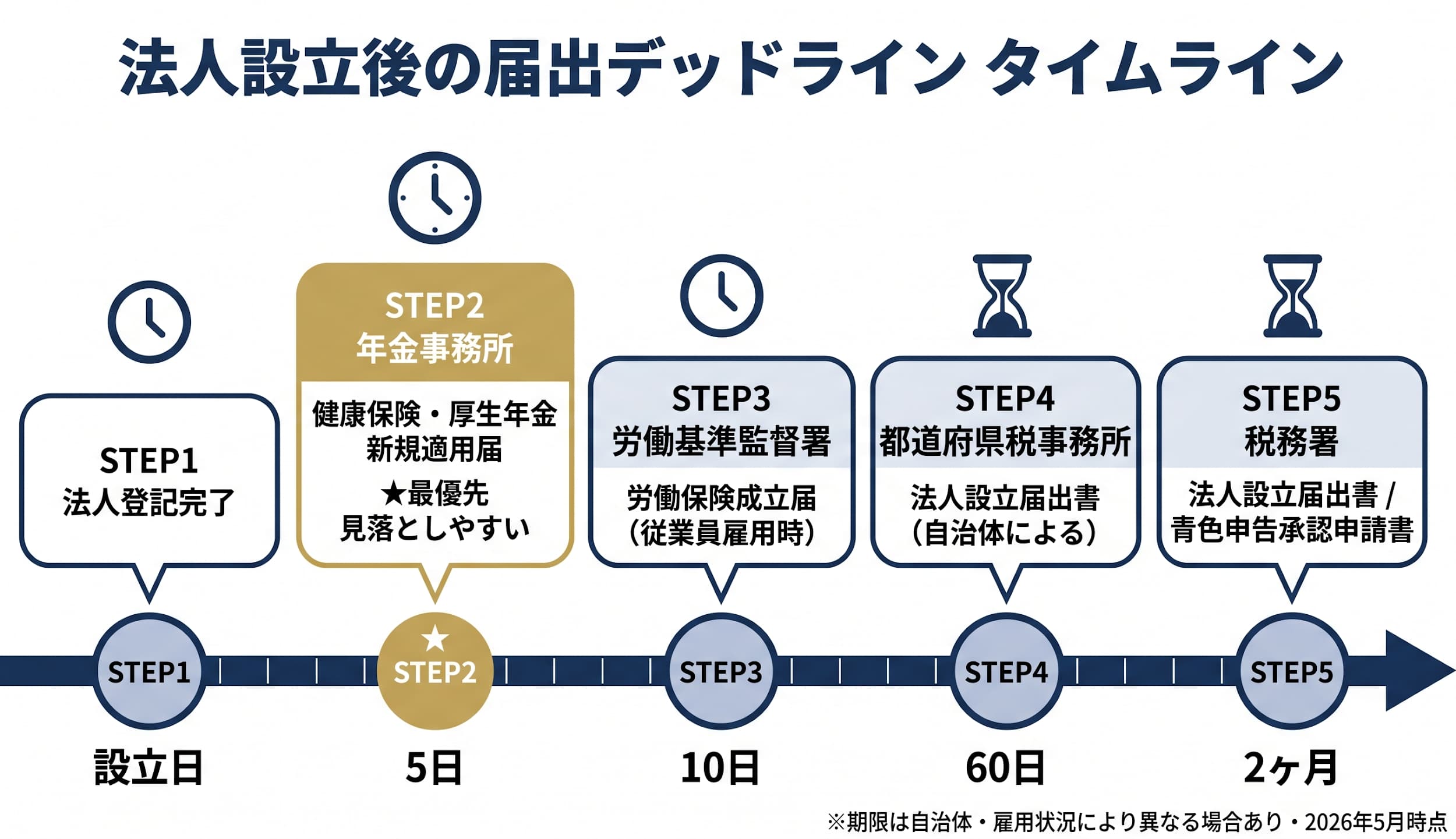

設立後45項目の届出 — 年金事務所5日以内など期限の落とし穴

会社設立後にやるべき手続きは、税務署・都道府県税事務所・年金事務所・労働基準監督署・ハローワーク・銀行・許認可機関と多岐にわたり、合計で45項目程度になるとされています。なかでも見落としやすいのが、年金事務所への『健康保険・厚生年金保険新規適用届』の提出期限が設立後5日以内である点です。

| 手続き先 | 主な届出 | 期限 |

|---|---|---|

| 法務局 | 印鑑カード・登記事項証明書取得 | 登記直後 |

| 税務署 | 法人設立届出書・青色申告承認申請書 | 設立後2ヶ月以内 |

| 都道府県税事務所 | 法人設立届出書 | 設立後60日以内(自治体による) |

| 年金事務所 | 健康保険・厚生年金保険新規適用届 | 設立後5日以内 |

| 労働基準監督署 | 労働保険成立届(従業員雇用時) | 雇用開始後10日以内 |

【起業の窓口編集部からのワンポイントアドバイス】

最も漏れやすいのは年金事務所への5日以内届出です。創業期は本業の立ち上げで頭がいっぱいになるため、設立日から逆算でカレンダーに『届出デッドライン』をすべて入れておく運用が、後の遡及徴収リスクを避ける最も簡単な方法です。

法人化後の財務インフラ — 法人口座とコーポレートサイトの最短ルート

法人設立後は、法人口座とコーポレートサイトの整備が、事業立ち上げのボトルネックになりがちです。

メガバンクの法人口座審査が新設法人で通りにくい構造的理由

「設立して最初の関門がまさかの銀行口座」——という声は、創業期の起業家から頻繁に聞かれます。金融庁のマネー・ローンダリング対策強化以降、メガバンクは新設法人・バーチャルオフィス利用者への審査を厳格化する傾向があり、書類審査で落ちるケースが珍しくありません。審査期間も2〜4週間と長く、その間に取引機会を逃すリスクがあります。

ネット銀行という選択肢

ネット銀行は、新設法人を積極的に受け入れる設計の口座が複数あります。最短即日〜1〜2週間で口座開設できる傾向があり、他行宛振込手数料143円/件(業界最安水準)、設立1年未満の法人に対しては月20回までの他行宛振込が12ヶ月無料といった創業特典が用意されています。

メガバンクと比較したコスト差は、創業1年目のキャッシュフローに直接効きます。たとえば月20件×他行宛振込で考えると、メガバンクの770円との差は1件あたり627円、月にして約1.2万円、年間14万円超の固定費削減につながる計算です(2026年5月時点の一般的な計算例)。

コーポレートサイトが審査・取引信頼に与える影響

法人口座審査でも、取引先との初回商談でも、相手はまずインターネットでその会社を検索します。独自ドメイン(とくに.co.jp)とコーポレートサイトの有無が、信頼の最低ラインを左右する時代になりました。

お名前.comで.co.jpドメインを取得(970円〜)し、ConoHa WING ビジネスプラン(月678円〜)でWordPressサイトを開設すれば、最短数時間〜1日でコーポレートサイトの最小構成が整います。

【起業の窓口編集部からのワンポイントアドバイス】

口座・ドメイン・コーポレートサイトは設立直後の3点セットです。3つが揃った時点で、対銀行・対取引先・対顧客の信頼ラインを一気に超えられるため、設立日から逆算で『同週中に3点セット完了』をマイルストーンに置くのがおすすめです。

専門家への相談タイミング — 1人で抱え込まずに済ませる『丸投げ』の作法

ここまで読まれて「論点が多すぎる」と感じた方も多いはずです。実際、法人化は税務・労務・法務・財務の4領域が交差する意思決定であり、1人で完結させようとすると判断ミスが起きやすい構造があります。

税理士・社労士・行政書士を別々に探す時の落とし穴

税理士・社労士・行政書士・司法書士をそれぞれ別の事務所に依頼すると、専門家間で情報が連携されず、同じ説明を何度も繰り返すコストや、書類の不整合が発生しがちです。報酬も合計で数十万円〜百万円超になることが珍しくありません。

ワンストップ相談という選択肢 — V-Spirits(5資格・無料1時間相談)

V-Spirits(経済産業省認定 経営革新等支援機関)は、税理士・特定社会保険労務士・行政書士・CFP®・起業コンサルタントの5資格を1チーム内で保有しており、これらの業務をワンストップで対応できる体制が特徴です。DREAMGATE面談相談件数12年連続全国第1位、年間約1,000件の無料相談、補助金・助成金申請600件超、起業支援3,000件超という実績があります(参考:V-Spirits 選ばれる理由)。

初回1時間の無料相談で、課税所得帯に応じた最適タイミング、形態選択、電子定款の手順、補助金・助成金の活用可能性まで、一通りの判断材料を整理できる傾向があります。

【起業の窓口編集部からのワンポイントアドバイス】

無料相談1時間で得られる情報の濃度は、独学2〜3ヶ月分に相当することが多い、というのが現場の実感値です。費用ゼロのうちにプロの目を一度通しておくことが、後年のコストを大きく下げます。

起業の窓口 byGMO で相談予約からインフラ整備までを1ヶ所で済ませる流れ

起業の窓口 byGMOは、専門家相談(V-Spirits)、バーチャルオフィス(GMOオフィスサポート)、ドメイン/サーバー(お名前.com・ConoHa WING)を1ヶ所で予約・申込できるポータルです。手続きを横断的に進めたい方が、最短距離で『相談→設立→インフラ整備→事業開始』までを通過するための導線として機能します。

「面倒な手続きはプロとGMOのインフラに任せて、自分は本業に集中する」——これは、3,000件超の起業伴走で見えてきた『成功する起業家の共通項』でもあります。

法人化の節税に関するよくある質問

Q1. 売上1,000万円を超えたら必ず法人化すべきですか?

売上ではなく、課税所得帯と社会保険料増の合算で判断するのが一般的です。売上1,000万円でも経費が大きく課税所得が500万円台の場合は、社会保険料増・均等割で純増効果が出にくい傾向があります。個別判断は税理士にご相談ください。

Q2. 法人化すると消費税はいつから払うことになりますか?

一般的には、資本金1,000万円未満で設立した場合、原則として設立1期目・2期目は消費税が免税となるケースが多いです。ただしインボイス制度(適格請求書発行事業者)に登録すると免税の効果は限定的になります。詳細は国税庁「インボイス制度」をご確認のうえ、税理士にご相談ください。

Q3. 法人化で社会保険料はどれくらい増えますか?

役員1名・役員報酬月30万円程度の場合、法人+個人合算で年30〜50万円程度の社会保険料負担が一般的な目安です。報酬額が上がるとそれに比例して増加します。詳細は日本年金機構の公式情報をご確認ください。

Q4. 副業からの法人化で、本業の会社にバレるリスクはありますか?

一般的には、役員報酬を受け取らない『無報酬役員』として運営し、住民税の徴収方法を普通徴収に切り替えることで、勤務先に通知が行きにくくなるケースが多い、と整理されています。ただし就業規則上の副業可否や所得規模により論点が変わるため、個別判断は社労士・税理士にご相談ください。

Q5. マイクロ法人スキームは合法ですか?

制度設計上は可能ですが、事業実態が伴わない形だけの併用は税務調査で否認されるリスクがあるとされています。実態のある事業区分・契約・帳簿の整備が前提となるため、税理士の判断と継続的な指導のもとで進めることが推奨されます。

Q6. 法人化を先延ばしすることのコストはありますか?

課税所得900万円超の状態が長期化すると、額面節税額ベースで年70〜100万円規模の機会損失が積み上がる傾向があります。一方で、社会保険料増・均等割・税理士費用を差し引いた純増効果で見ると意思決定の質が変わるため、まずは無料相談で個別の数字を当てはめる、というステップが現実的です。

まとめ:判定マトリクス + 行動チェックリスト

法人化が節税につながるかどうかは、課税所得帯と社会保険料増・均等割・税理士費用を合算した『真の手取り』で判断するのが基本です。本記事の要点を改めて整理します。

- 判定の出発点は『課税所得帯』。500万円台は『早すぎ』の傾向、800万円台はグレーゾーン、900〜1,200万円が選択肢に上がりやすい目安帯

- 額面節税額ではなく、社会保険料増(年30〜50万円目安)・均等割(最低年7万円)・税理士費用(年30〜50万円目安)を差し引いた『純増額』で比較する

- 設立コストは電子定款+バーチャルオフィスで6〜10万円台まで圧縮可能。設立後45項目の届出(特に年金事務所5日以内)に注意

- 法人口座・ドメイン・コーポレートサイトは設立直後の3点セット。ネット銀行とGMOグループのインフラで最短ルートを取れる

- 最終判断は税理士相談が前提。1時間無料相談で得られる情報の濃度は独学2〜3ヶ月分に相当することが多い

次の一歩として、まずは起業の窓口 byGMOからV-Spiritsの無料相談を予約し、ご自身の課税所得帯に当てはめた具体的な数字でシミュレーションしてみてください。手続きの全体ロードマップとインフラ整備までを、1ヶ所で進められます。

起業や独立を考えている方に朗報

起業・経営のプロ監修のオリジナル冊子『会社設立完全ガイド』を無料でプレゼント!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビュー、経理や会計の基礎知識など、さまざまなコンテンツを完全無料で提供しています。また、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介しています。

会社設立や資金調達などのノウハウが詰まった『会社設立完全ガイド』をGETして、夢の実現への一歩を踏み出してみませんか?

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。