家賃収入の法人化は課税所得900万円超が分岐点|3形態×コスト早見表で失敗回避【2026年最新】

シェア

シェア家賃収入が増えるほど所得税の累進負担は重くなり、課税所得900万円を超えるあたりから「法人化」が現実的な選択肢に入ります。とはいえ、形態の選び方や物件移管のコストを誤ると、節税どころか手残りが減るケースもあります。

本記事では3形態の比較・損益分岐の目安・最新法令を整理し、失敗を避けるための判断軸を順序立ててお伝えします。

- 【この記事のまとめ】

- 家賃収入の法人化は課税所得900万円超が一般的な検討目安で、個人の限界税率が約43%に達する一方、中小法人の実効税率は概ね25〜34%に収まるため税率差が生まれます。

- 法人化の形態は不動産所有・管理委託・サブリースの3種類があり、移管時の不動産取得税・登録免許税・譲渡所得税が集中発生する不動産所有方式は節税効果が最大ですが初年度のキャッシュアウトも最大になります。

- 相続対策目的で法人化したにもかかわらず純資産価額方式の評価で株式評価額が逆に増えるケースがあるため、形態選択と移管コストの試算は必ず税理士による事前シミュレーションを経てから判断することが推奨されています。

結論:課税所得900万円が「家賃収入の法人化」を検討すべき分岐点

家賃収入の法人化を判断するうえで、まず押さえておきたいのが「個人と法人の実効税率の交差点」です。

国税庁「所得税の税率」によれば、個人の所得税は課税所得900万円超の部分から税率33%(住民税10%と合わせて43%帯)に上がり、1,800万円超では40%(住民税合算で50%帯)になります。一方、中小法人の法人税は所得800万円までが軽減税率15%、それ以上が原則税率となり、地方税を含めた実効税率はおおむね25〜34%程度に収まる傾向があります(出典:国税庁「所得税の税率」 / 国税庁「法人税の税率」 )。

このため、「課税所得900万円」が法人化を検討する一つの目安として広く語られています。ただし、これはあくまで「検討に値する目安」であって、誰にでも当てはまる絶対基準ではありません。3形態の選択や移管時コスト、社会保険料負担などを併せて見ないと、実際の手残りでは個人のままの方が有利というケースも珍しくないからです。

個人と法人の実効税率の目安(概算)

| 課税所得帯 | 個人の所得税+住民税の限界税率(目安) | 中小法人の実効税率(目安) |

|---|---|---|

| 〜400万円 | 約20%帯 | 約25%前後 |

| 700万円前後 | 約30%帯 | 約25〜33% |

| 900万円超 | 約43%帯到達 | 約25〜34% |

| 1,500万円超 | 約50%帯 | 約33〜34% |

※税率は2026年5月時点の一般的な目安であり、所得控除・各種特例によって実際の税負担は変動します。正確な税額は税理士にご確認ください。

【起業の窓口編集部からのワンポイントアドバイス】

実務でとくに多いのが、課税所得を「単年で1〜2年超えただけ」で慌てて株式会社を設立し、移管時の3税負担で初年度に大きなキャッシュアウトが生じてしまう失敗です。900万円という数字を見たら、「形態」「コスト」「将来計画」をセットで検討するのが安全な順序です。

家賃収入を法人化する3つの形態と仕組み

「家賃収入の法人化」と一口に言っても、実際の運用方法は大きく3つに分かれます。誰が物件を所有し、誰が利益を取り、税務処理がどう変わるかが、それぞれで異なります。

形態①:不動産所有方式(資産管理会社が物件そのものを保有する)

個人が所有していた物件を法人に移し、家賃収入をすべて法人に帰属させる方式です。節税効果は最も大きい一方、物件移管時に「不動産取得税」「登録免許税」「譲渡所得税」などのコストが集中して発生します。すでに含み益が大きい物件を保有している場合、短期譲渡(保有5年以下)に該当すると譲渡所得税が重くなり、初年度のキャッシュアウトが大きく膨らむケースがあります。

形態②:管理委託方式(個人所有のまま、法人に管理料を支払う)

物件の所有者は個人のまま、法人が「管理会社」として家賃の一定割合を管理料として受け取る方式です。一般的な管理料は家賃の5〜10%程度が目安とされ、物件の移管が不要なため初期コストを抑えて始められます。

ただし、管理料が相場から大きく外れて高すぎると、税務調査で「過大管理料」として一部否認されるリスクがあります。実態に即した業務内容と料率を、契約書・業務記録で裏付けておく必要があります。

形態③:サブリース(一括転貸)方式

個人が法人へ物件を一括で賃貸し、法人がエンドユーザーに転貸する形態です。個人から法人への賃料と、転貸賃料の差額が法人の利益になります。管理委託より法人に残せる利益が大きい設計が可能な一方、サブリース新法(賃貸住宅管理業法、2020年12月15日施行)への対応が必要です。重要事項説明義務や誇大広告の禁止など、運営ルールが整備されています(出典:国土交通省「賃貸住宅の管理業務等の適正化に関する法律」 )。

3形態の早見表(概要)

| 観点 | 不動産所有 | 管理委託 | サブリース |

|---|---|---|---|

| 節税効果 | 大 | 小〜中 | 中 |

| 移管時コスト | 大 | 小 | 小〜中 |

| 運営工数 | 中 | 小 | 中 |

| 法令対応 | 通常 | 通常 | サブリース新法対応 |

※実際の効果はケースにより異なります。形態選択は税理士の助言を受けて決定するのが安全です。

【起業の窓口編集部からのワンポイントアドバイス】

課税所得が中位(900〜1,200万円帯)の段階で「いきなり不動産所有方式」を選ぶと、移管コストが回収できないままになる例が少なくありません。まず管理委託方式で法人を回し、収益と運営に慣れてから所有方式へ移行する段階設計も、現実的な選択肢の一つです。

法人化のメリット6つを正確に理解する

法人化は単純な「節税策」ではなく、所得・資産・相続を再設計する手段です。代表的なメリットを6つに整理します。

①所得分散(家族役員報酬の活用):配偶者や成人した子を役員にして役員報酬を支給することで、世帯全体の課税所得を平準化できます。役員報酬には給与所得控除が適用されるため、世帯ベースの税負担を一段と軽くできるケースがあります。ただし、定期同額給与・事前確定届出給与のルールから外れた支給は損金算入が認められないため、設計と運用が重要です。

②経費計上範囲の拡大:法人化により、出張日当・社宅・退職金・生命保険などを業務関連経費として処理しやすくなります。個人では認められなかった支出が経費として扱えるケースがあります。

③欠損金の繰越控除10年:青色申告の法人は欠損金を最大10年繰り越せます。個人の青色申告(3年)と比べて、大規模修繕や空室損失の影響を長期で吸収できる点が大きな違いです。

④減価償却の任意性:法人は減価償却を任意で計上できるため、利益が出る年は償却を多く、損失が出そうな年は抑えるといった調整が可能です。個人は強制償却のため、こうした柔軟性は得られません。

⑤相続対策(株式評価への組み替え):物件そのものを引き継ぐ代わりに、法人株式を承継する形に組み替えられます。類似業種比準方式や純資産価額方式での評価が可能になり、評価額の圧縮余地が生まれるケースがあります。ただし、後述するように逆に評価が高くなる例もあるため、必ず事前シミュレーションが必要です。

⑥信用力向上:法人格を持つことで、金融機関からの追加融資や取引先からの信用評価が高まる傾向があります。.co.jpドメインや自社サイトを併せて整備すれば、銀行審査・取引交渉で有利に働きやすくなります。

【起業の窓口編集部からのワンポイントアドバイス】

メリットは「実態を伴ってこそ」効果が出ます。家族役員報酬を支給したのに業務実態が伴わない、社宅契約だけ結んで実際は使っていない、といった形骸化は税務調査で否認されやすい論点です。

法人化のデメリット5つ(ここで失敗が起きる)

メリット以上に、デメリットの把握が「法人化失敗」を避ける鍵になります。

①法人住民税の均等割(赤字でも年7万円〜):法人は所得がなくても、自治体に対して均等割の負担が発生します。資本金1,000万円以下・従業員50人以下の場合、東京都では年7万円程度が目安です(出典:東京都主税局「法人住民税」)。

②社会保険料の加入義務:役員報酬を支払う場合、健康保険・厚生年金への加入が必要となり、労使折半の負担が発生します。役員1名・月額30万円の報酬でも、年間で社会保険料が数十万円〜100万円程度になるケースがあります(一般的な目安)。

③移管時の3税負担:個人所有の物件を法人へ売買で移す場合、以下のコストが集中します。

| 税目 | 税率の目安 | 課税対象 |

|---|---|---|

| 不動産取得税 | 住宅3%・非住宅4% | 法人 |

| 登録免許税(所有権移転) | 土地1.5%・建物2% | 法人 |

| 譲渡所得税 | 長期約20.315%/短期約39.63% | 個人 |

※税率は2026年5月時点の一般的な目安です。軽減特例・経過措置の適用により実際の税額は変動します。正確な税額は税理士にご確認ください。

④税理士費用・会計工数の増加:法人決算は個人確定申告より複雑で、税理士の月額顧問料や決算料が発生します。年間で30〜60万円程度を見込む例が一般的とされています。

⑤相続対策の逆作用リスク:純資産価額方式で評価される場合、含み益が大きい不動産を法人保有にすると、株式評価額が物件評価額より高くなる可能性があります。「相続対策で法人化したのに評価額が増えてしまった」という事例も実務で見られるため、必ず事前シミュレーションが必要です。

【起業の窓口編集部からのワンポイントアドバイス】

「節税できる金額」だけを見ると判断を誤りやすくなります。初年度のキャッシュアウトと、毎年の固定コスト(均等割+社会保険料+税理士費用)を必ず併算したうえで、5年・10年スパンの収支で評価することをおすすめします。

家賃収入「いくらから」法人化?シミュレーション早見表

「家賃収入がいくらから法人化すべきか」という問いには、家賃の絶対額ではなく、最終的な課税所得で判断するのが現実的です。

課税所得別の法人化判断目安

| 課税所得 | 個人(所得税+住民税)の限界税率の目安 | 法人実効税率の目安 | 判断の方向性(一般論) |

|---|---|---|---|

| 700万円前後 | 約30%帯 | 約25〜33% | 多くのケースで時期尚早 |

| 900万円超 | 約43%帯に到達 | 約25〜34% | 検討に値する |

| 1,200万円超 | 約43%帯 | 約33〜34% | 検討の優先度が高い |

| 1,500万円超 | 約50%帯 | 約33〜34% | 強く検討に値する |

※あくまで一般的な目安です。役員報酬の設計、減価償却、損益通算等によって実際の有利・不利は変わります。

5棟10室基準(事業的規模)との関係

不動産賃貸が「事業的規模」と認められる目安として、独立家屋なら5棟以上、アパート・マンションなら10室以上、という基準があります。国税庁「タックスアンサーNo.1373 事業としての不動産貸付けの判定」が公式の根拠です(出典:国税庁「不動産貸付けの区分」 )。

ただし、これは個人の青色申告における65万円控除や事業税課税の判定に使われる基準であって、「法人化の可否」とは別の論点です。5棟10室未満でも資産管理会社を設立して家賃収入を法人で受けることは可能です。

【起業の窓口編集部からのワンポイントアドバイス】

「5棟10室を超えてから法人化」と思い込んでいる方が多いのですが、判断軸は規模ではなく、課税所得の水準と将来の所得計画です。1棟でも課税所得が高ければ検討対象になります。

合同会社と株式会社、家賃収入運用にはどちらが向くか

法人化を決めた次に迷うのが「合同会社(LLC)」と「株式会社」の選択です。

| 観点 | 合同会社 | 株式会社 |

|---|---|---|

| 設立費用の目安 | 約6〜10万円 | 約20〜25万円 |

| 定款認証 | 不要 | 必要(電子定款で印紙税4万円節約可能) |

| 役員任期 | なし | 最長10年 |

| 信用力 | 中 | 高 |

| 家族中心運営との相性 | 高 | 中 |

| 外部出資の受け入れやすさ | 低 | 高 |

家賃収入の運用は、家族と少数の親族で完結することが多く、外部資本の調達を想定しないのが一般的です。そのため、設立コスト・維持コストの両面で軽い合同会社で十分に機能するケースが多く見られます。一方で、将来的に大型物件取得や外部出資、上場物件への展開を視野に入れるのであれば株式会社が選択肢に入ります。

【起業の窓口編集部からのワンポイントアドバイス】

「とりあえず株式会社」で設立する方は今でも一定数いらっしゃいますが、家族中心の資産管理会社では合同会社の方が維持コストを抑えられます。後から株式会社に組織変更することも可能なので、最初は合同会社で小さく始める判断もご検討ください。

設立から運営までの「次にぶつかる壁」をどう越えるか

「法人化する」と決めたあと、多くの大家がぶつかる壁が3つあります。法人口座の開設、登記住所の確保、そして士業の選定です。手続きそのものは複雑ですが、ここで止まってしまうと、せっかくの判断が事業開始の遅れにつながってしまいます。

壁①:法人口座を最短即日で確保する

新設法人にとって、メガバンクの法人口座は審査のハードルが高いのが現実です。設立1年未満・取引実績なし・バーチャルオフィス住所といった条件が重なると、書類審査の段階で見送られるケースも珍しくありません。

そこで現実的な選択肢になるのが、新設法人の受け入れに積極的なネット銀行です。ネット銀行は、最短即日から2週間程度で口座が開設できるケースがあります。

「資産管理会社を作ったあと、最初の家賃が法人口座に振り込まれるまでが意外と長い」という声をよくいただきますが、ネット銀行ならその空白を最小限に抑えられます。

壁②:自宅住所を公開せず登記する

法人登記をすると、商業登記情報として代表者の住所や本店所在地が公示されます。自宅住所をそのまま公開することにためらいを感じる方は少なくありません。

「起業の窓口 byGMO」が紹介するGMOオフィスサポートは、月額1,650円〜の法人登記対応プラン(月1回郵便転送)で、都心一等地の住所を本店所在地として利用できます。入会金・保証料は0円で、プライバシーを守りつつ初期コストも抑えられる選択肢です(出典:GMOオフィスサポート料金プラン )。

壁③:士業ワンストップで判断ミスを防ぐ

家賃収入の法人化では、税理士(税務)、社会保険労務士(社会保険手続き)、行政書士(許認可・書類作成代行)の3士業が関わります。とくに2026年1月施行の行政書士法改正により、いかなる名目によるかを問わず報酬を得て書類作成を代行する行為は行政書士の独占業務として明確化されました(出典:総務省「行政書士制度」 )。

無資格者に書類作成を依頼すると、依頼者側にも罰則が及ぶ両罰規定が強化されているため、士業の専門領域を踏まえた依頼先選びが重要になります。

「起業の窓口 byGMO」と連携するV-Spiritsは、税理士・社会保険労務士・行政書士・CFPなど複数の資格を1チームで提供しており、初回1時間の相談を無料で受けられます。経済産業省認定の経営革新等支援機関でもあり、補助金・助成金の活用支援実績が600件超とされています(出典:V-Spirits「選ばれる理由」 )。「誰に何を相談すればいいか分からない」という段階で、横断的に整理してもらえる窓口は時間効率の面で有用です。

壁④:資産管理会社のWeb基盤を整える

銀行口座審査でも、取引先との信頼構築でも、いまや独自ドメインと自社サイトの有無は無視できない要素です。お名前.comでは法人専用の.co.jpドメインを970円(初年度)から取得でき、ConoHa WINGを組み合わせれば月額678円〜でWordPressによるコーポレートサイトを開設できます(出典:お名前.com .co.jpドメイン /ConoHa WINGビジネス )。

【起業の窓口編集部からのワンポイントアドバイス】

法人化を決めたあと「次の壁」で挫折してしまう大家を多く見てきました。設立を決めたら、口座・住所・士業・Web基盤を同時並行で進めるのが、時間と判断品質の両立に役立ちます。

「失敗しないルート」と判断チェックリスト

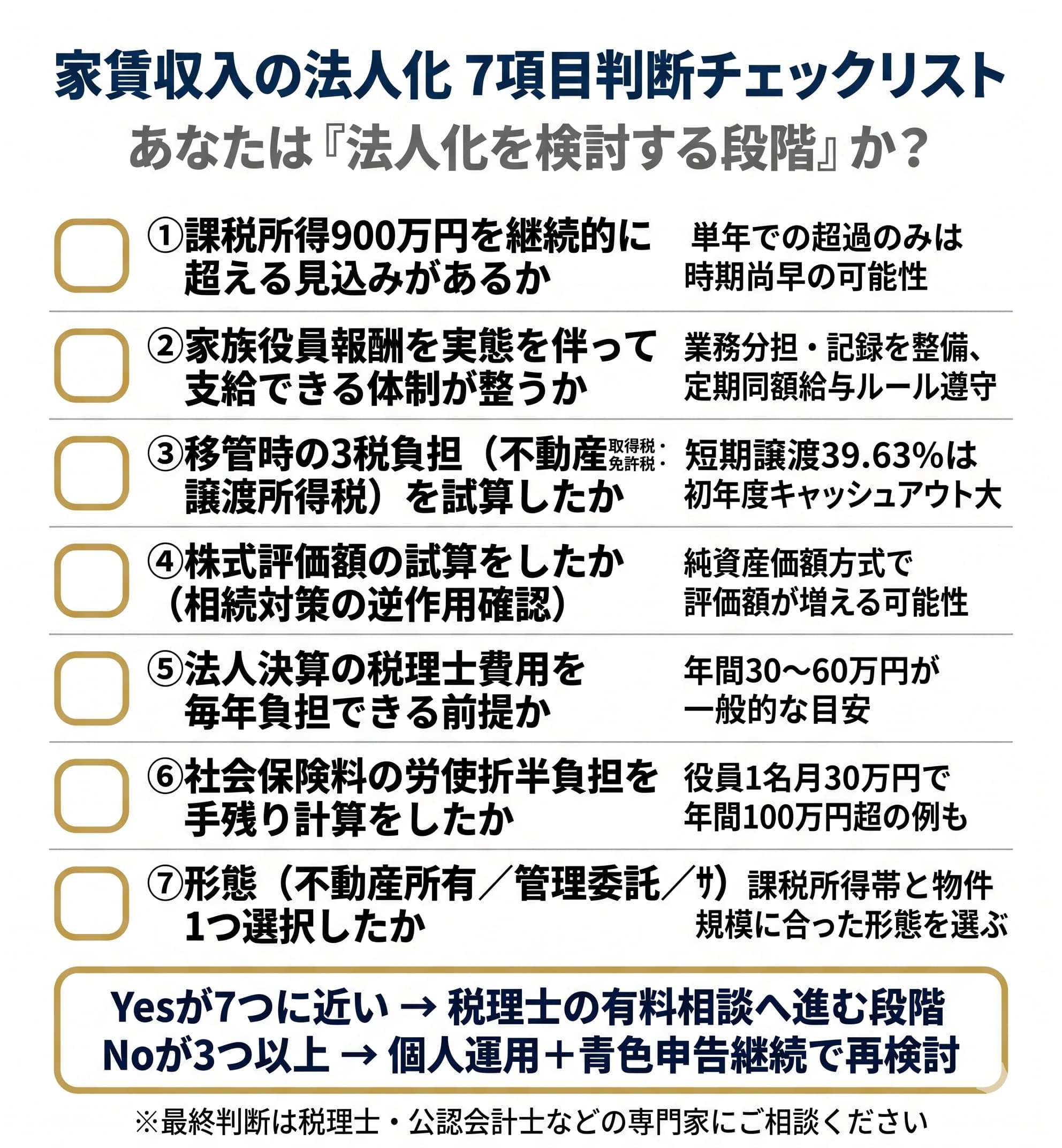

ここまでの内容を、自己診断できるチェックリストに整理します。

- 課税所得が900万円を継続的に超える見込みがあるか

- 家族役員報酬を実態を伴って支給できる体制(業務分担・記録)が整うか

- 移管時の3税負担(不動産取得税・登録免許税・譲渡所得税)を試算したか

- 株式評価額の試算をしたか(相続対策での逆作用を確認したか)

- 法人決算の税理士費用を毎年負担できる前提か

- 社会保険料の労使折半負担を織り込んだうえで手残りを計算したか

- 形態(不動産所有/管理委託/サブリース)を1つ選択したか

7項目すべてがYesに近ければ、税理士の有料相談に進む段階に入っています。Noが3つ以上ある場合は、当面は個人運用+青色申告継続のうえで、課税所得・物件数・将来計画が固まってから再検討するのが安全です。

2026年最新の法令・税制トピック

法人化を検討するにあたって、2026年時点で押さえておきたい法令・税制トピックを整理します。

インボイス制度(適格請求書等保存方式):居住用家賃は消費税法上の非課税取引のため、住居系大家本人がインボイス発行事業者として登録する義務は通常ありません。一方、事業用テナント・店舗・駐車場・サブリース差額収入などは課税取引となり、取引先がインボイスを求めるケースがあります。経過措置については、令和8年度税制改正により2026年10月以降は仕入税額控除の経過措置は50%へと緩和されました(出典:国税庁「インボイス制度の概要」 )。

サブリース新法(賃貸住宅管理業法):2020年12月15日に施行され、サブリース契約締結時の重要事項説明義務、誇大広告の禁止、家賃減額の事前説明などが整備されました。サブリース方式で法人化を検討する場合は必ず確認が必要です(出典:国土交通省 )。

行政書士法改正(2026年1月施行):報酬を得て書類作成を代行する行為が行政書士の独占業務として明確化され、無資格者への依頼者側にも罰則が及ぶ両罰規定が強化されました(出典:e-Gov法令検索 )。

電子帳簿保存法:電子取引データの電子保存が全事業者に義務付けられています。メールやクラウドサービスで受領した請求書・領収書は、紙に印刷せず電子データのまま保存する運用が必要です(出典:国税庁「電子帳簿保存法」 )。

【起業の窓口編集部からのワンポイントアドバイス】

法改正が重なるタイミングこそ、独学だけで進めるリスクが高くなります。最新の運用に精通した税理士・社労士・行政書士に伴走してもらうことで、抜け漏れや誤った届出を避けられます。

法人化に関するよくある質問

Q1. 5棟10室未満でも法人化できますか?

可能です。5棟10室は国税庁タックスアンサー1373に基づく「事業的規模」の判定基準であり、個人の青色申告65万円控除や事業税課税の論点です。法人化(資産管理会社の設立)自体は規模に関係なく行えますが、課税所得の水準で判断するのが現実的です。

Q2. 個人所有の物件を法人に移すと総額いくらかかりますか?

物件の評価額・保有期間・住宅か事業用かで大きく変わります。一般的には不動産取得税3〜4%、登録免許税1.5〜2%、譲渡所得税が長期で約20.315%/短期で約39.63%の目安です。正確な金額は税理士に試算を依頼してください。

Q3. 家族を役員にする場合の役員報酬はいくらが適正ですか?

「定期同額給与」「事前確定届出給与」のルールに沿った範囲で、業務実態に見合う金額にする必要があります。実態のない高額報酬は損金否認のリスクがあるため、税理士に設計を依頼するのが安全です。

Q4. サラリーマンでも会社にバレずに資産管理会社を作れますか?

ケースによります。本業の就業規則と住民税の徴収方法(特別徴収か普通徴収か)の整理が必要です。詳細はお勤め先の就業規則と税理士・社労士にご確認ください。

Q5. 合同会社で設立した後、株式会社に変更できますか?

組織変更の手続きで可能です。費用と工数はかかりますが、家族中心で始めて、規模拡大時に株式会社化する流れは現実的な選択肢です。

Q6. 相続対策として法人化したのに株式評価額が増えました。なぜ?

純資産価額方式の評価では、含み益のある不動産を法人で保有していると、株式評価額がそのまま上がるケースがあります。事前シミュレーションが必須です。

Q7. 税理士の無料相談はどこで受けられますか?

「起業の窓口 byGMO」経由でV-Spirits(税理士・社労士・行政書士・CFPワンストップ)の1時間無料相談が利用できます。資産管理会社設計や融資計画など、横断的なテーマで活用しやすい窓口です。

まとめ:判断軸と次の一歩

家賃収入の法人化は、課税所得900万円を一つの目安としつつ、3形態(不動産所有/管理委託/サブリース)×3観点(節税/相続/工数)×3コスト(設立/維持/移管)の9マトリクスで自己診断するのが安全です。形態選択ミス・移管コスト見落とし・株式評価逆転の3つが代表的な失敗パターンで、いずれも事前シミュレーションで回避できます。

法人化を決めたあとは、口座・住所・士業・Web基盤を同時並行で進めるとスピードと精度が両立します。「起業の窓口 byGMO」のように、設立後のインフラと専門家ネットワークをワンストップで整えられる窓口を活用するのも、本業に集中するための現実的な選択肢の一つです。

最後に、本記事の数値・税率はあくまで2026年5月時点の一般的な目安です。法人化の最終判断と税額計算は、必ず税理士・公認会計士など税務の専門家にご相談ください。

起業や独立を考えている方に朗報

起業・経営のプロ監修のオリジナル冊子『会社設立完全ガイド』を無料でプレゼント!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビュー、経理や会計の基礎知識など、さまざまなコンテンツを完全無料で提供しています。また、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介しています。

会社設立や資金調達などのノウハウが詰まった『会社設立完全ガイド』をGETして、夢の実現への一歩を踏み出してみませんか?

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。