個人事業から法人化で使える助成金・補助金【2026年版】法人成りタイミングで活用したい12制度と申請ロードマップ

シェア

シェア個人事業から法人化を検討する段階では、「返済不要の資金で法人化コストと初期投資をどこまで賄えるか」が大きな関心事になります。

本記事は2026年最新の法改正と経過措置を反映し、法人成りタイミングで活用したい代表制度12種を、申請ステップとコンプライアンスリスクとあわせて起業の窓口マガジン編集部が整理しました。

- 【この記事のまとめ】

- 法人成りのタイミングで活用できる制度は、小規模事業者持続化補助金〈創業型〉・キャリアアップ助成金などを中心に創業期補助金・雇用助成金・成長投資補助金の3カテゴリに整理でき、組み合わせ次第で150〜400万円相当の支援を狙える可能性があります。

- 補助金は後払い(精算払い)が原則のため、事業費を一度自社で立て替える必要があり、日本政策金融公庫の新創業融資との併用による資金繰り設計が現実的な対応策とされています。

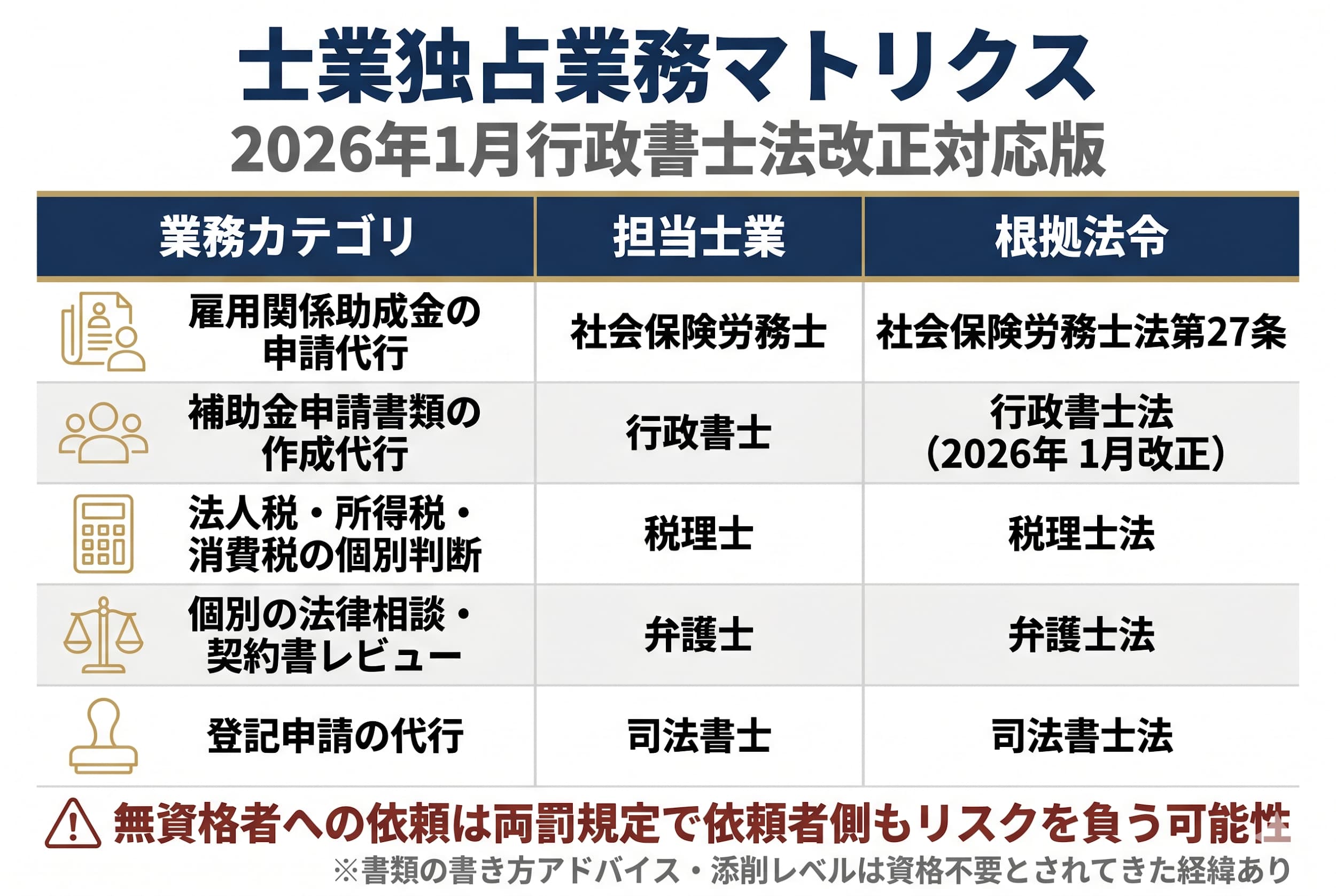

- 2026年1月の行政書士法改正で補助金申請書類の作成代行は行政書士の独占業務として明文化され、無資格業者への依頼は依頼者側にも両罰規定によるリスクが及ぶ可能性があります。

個人事業から法人化で「助成金・補助金」を使う前に押さえたい全体像

個人事業から法人成りを検討するご相談で、よく耳にする声が3つあります。「情報が多すぎて自分のケースで何が使えるか判断できない」「補助金は後払いと聞き、資金繰りが心配」「無資格の代行業者に頼んで大丈夫なのか分からない」というものです。

いずれも、個人事業を着実に伸ばしてこられた方ほど真剣に悩む論点です。本章では、まず制度の性格と全体像を整理し、続く章で具体制度・申請ステップへと進みます。

「助成金」と「補助金」の違い ― 返済不要だが性格は異なる

必要な手続きや書類を具体的に確認したい場合は、補助金と助成金の違いの記事も参考にしてください。

結論からお伝えすると、「助成金」と「補助金」はどちらも原則として返済不要の支援制度ですが、所管・採択方式・申請窓口が異なります。

一般的に助成金は厚生労働省所管で、雇用や人材育成など労働環境整備を目的とし、要件を満たせば原則受給可能な「要件型」が中心です。一方補助金は経済産業省・中小企業庁・自治体所管が多く、政策目的に沿った事業計画を提出し、審査によって採択される「採択型」が中心です(参考: 厚生労働省/中小企業庁)。

つまり助成金は「要件を整える」ことが鍵、補助金は「事業計画書の質を高める」ことが鍵という違いがあります。

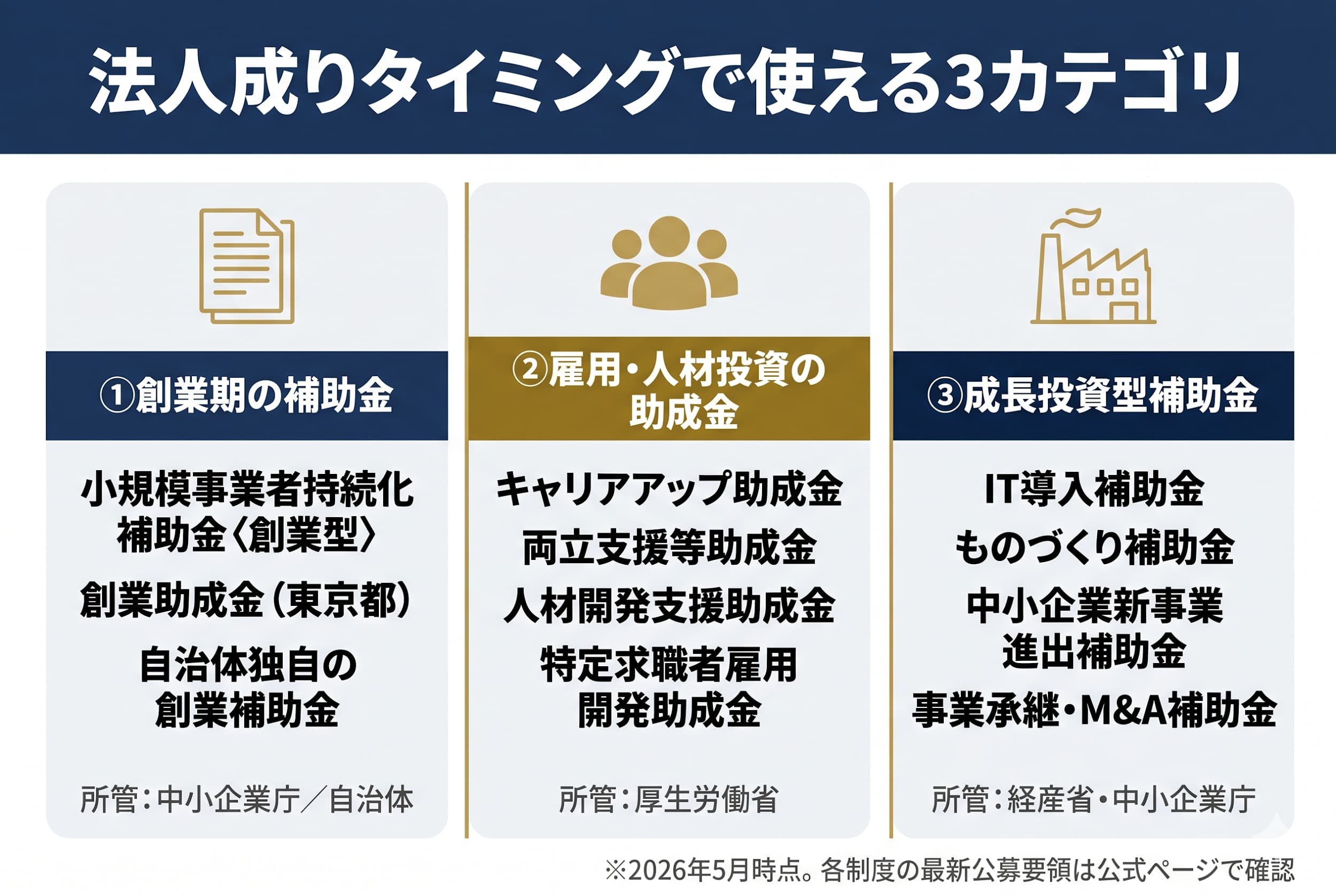

法人成りタイミングで使える制度の3カテゴリ

編集部では、法人化のその瞬間で活用しやすい制度を次の3カテゴリで整理しています。

- ①創業期に強い補助金: 小規模事業者持続化補助金〈創業型〉、創業助成金(東京都中小企業振興公社)など。法人化と同時に「最初の挑戦」を支援

- ②雇用・人材投資の助成金: キャリアアップ助成金、両立支援等助成金、人材開発支援助成金など。法人成り後の雇用拡大期に有効

- ③成長投資型補助金: IT導入補助金、ものづくり補助金、中小企業新事業進出補助金、事業承継・M&A補助金。スケール段階の設備・DX投資に対応

それぞれ上限額・期限・所管が異なるため、組み合わせ方の設計が肝になります。

「個人事業から法人成り」で起こる引き継ぎ可否

法人成りでもっとも誤解が多いのが「事業所単位の届出は新規になる」という点です。

- 雇用保険適用事業所番号は、原則として個人事業時代の番号を法人で引き継ぐことはできず、新規の適用が必要になるケースが一般的です(参考: 厚生労働省/日本年金機構)

- 社会保険(健康保険・厚生年金)は法人化に伴い新規適用となるため、年金事務所への届出は設立後5日以内が原則とされています

雇用関係助成金を個人事業期から受給中の方は、法人成りで支給が中断されるリスクがないか、社労士に確認することを編集部としては推奨します。

【起業の窓口編集部からのワンポイントアドバイス】

結論として、無資格の代行業者に補助金申請を任せるのは2026年以降は依頼者側のリスクも大きくなりました。2026年1月施行の行政書士法改正で、報酬を得て書類作成を代行する行為が独占業務として明文化され、両罰規定も強化されています。

参考: 総務省「行政書士制度」

資金調達や支援制度の選択肢を確認したい場合は、会社設立時に申請できる助成金・補助金の記事も参考になります。

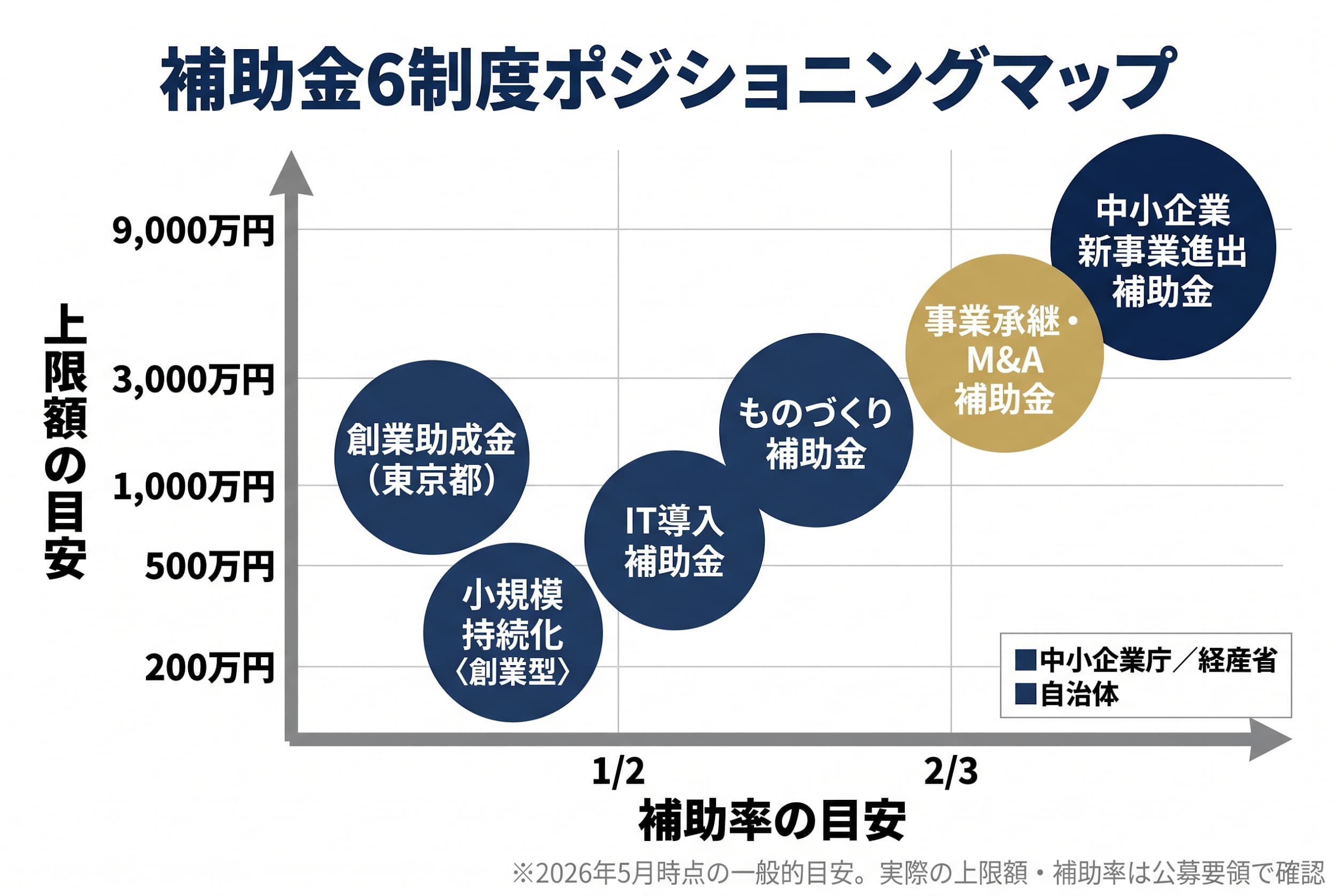

法人成りタイミングで活用したい補助金 6選

資金調達や支援制度の選択肢を確認したい場合は、会社設立時に活用できる補助金の記事も参考になります。

ここからは、法人成りと相性が良い代表的な6制度を、編集部の視点で整理します。補助金は採択型のため、まず公募要領を熟読し、事業計画書の質を高めることが受給可能性につながります。

小規模事業者持続化補助金〈創業型〉

中小企業庁所管の小規模事業者持続化補助金は、創業期の販路開拓・業務効率化を支援する補助金です。〈創業型〉は、原則として産業競争力強化法に基づく「特定創業支援等事業」を受けて創業した個人事業主・小規模企業者などが対象とされる類型で、通常枠よりも上限額が引き上げられている傾向があります。

一般的な目安として、上限額は200万円〜250万円、補助率は2/3が多くの枠で採用されています。申請窓口は地域の商工会・商工会議所で、計画書のブラッシュアップ支援を受けながら申請するのが定石です。

最新の公募要領・採択結果・スケジュールは中小企業庁の公式ページで必ず確認してください。

創業助成金(東京都中小企業振興公社)

東京都内で創業予定または創業5年未満の中小企業者を主な対象とする、東京都中小企業振興公社の助成事業です。上限額は400万円(下限100万円程度から)で、賃借料・人件費・広告費・備品購入費など、創業期の運転資金として幅広く活用しやすい点が大きな特徴です。

申請には、TOKYO創業ステーションでの事業計画書策定支援を一定期間受講していることなど、いくつかの要件があります。詳細は東京都中小企業振興公社の公式ページをご確認ください。

東京都以外でも、各道府県・市区町村が独自に創業補助金・助成金を運営しているケースが多くあります。お住まいの自治体名と「創業助成金」「創業補助金」で検索することをおすすめします。

IT導入補助金

経済産業省(中小企業庁)所管のIT導入補助金は、業務効率化や売上向上に資するITツール導入を支援する制度です。クラウド会計、電子帳簿保存法対応ソフト、インボイス対応のPOS・受発注システム、セキュリティ製品など、対象が広いのが特徴です。

枠ごとに上限額や補助率が異なりますが、通常枠では一般的に数十万円〜450万円程度のレンジが採用されてきました。法人化と同時にクラウド会計やインボイス対応を整備するなら、検討余地が大きい制度です。最新情報は公式公募ページとミラサポplusで必ず確認してください。

ものづくり補助金

中小企業庁所管のものづくり補助金(正式名称: ものづくり・商業・サービス生産性向上促進補助金)は、革新的なサービス開発・試作品開発・生産プロセス改善を行う中小企業・小規模事業者の設備投資を支援する制度です。

枠が複数あり、賃上げ要件・付加価値額の年率成長などの条件が課されますが、上限額は数百万円〜1,000万円超まで設定される枠もあり、設備投資型の法人化と相性が良い制度のひとつです。詳細は中小企業庁・全国中小企業団体中央会の公式ページをご確認ください。

事業承継・M&A補助金(個人→法人成り類型)

事業承継・M&A補助金は、事業承継や経営資源引継ぎを伴う中小企業の取組を支援する補助金で、年度や類型により名称・要件が変動します。個人事業から法人成りの場合、事業を引き継ぐ形での法人設立が一定の類型に該当する可能性があります。

ただし対象要件が細かいため、自分のケースが対象になりうるかは公募要領を読み込み、専門家への相談で確認することをおすすめします。

中小企業新事業進出補助金

新事業進出補助金は、いわゆる「事業再構築補助金」の後継・関連制度として運用されている、新市場進出・新分野展開を支援する補助金です。上限額は枠により数千万円規模となる一方、事業計画の難易度や採択ハードルも相応に高いため、設備投資・人材投資の規模が一定以上ある方向きの制度です。

法人化と同時に新事業立ち上げを行う計画なら、検討対象に入ります。

6制度の比較一覧(一般的目安・2026年5月時点)

| 制度名 | 所管 | 上限額の目安 | 補助率の目安 | 主な申請窓口 |

|---|---|---|---|---|

| 小規模持続化補助金〈創業型〉 | 中小企業庁 | 200〜250万円程度 | 2/3程度 | 商工会・商工会議所 |

| 創業助成金(東京都) | 東京都中小企業振興公社 | 上限400万円 | 2/3程度 | TOKYO創業ステーション |

| IT導入補助金 | 中小企業庁・経産省 | 数十万〜450万円程度 | 1/2〜2/3 | IT導入支援事業者 |

| ものづくり補助金 | 中小企業庁 | 数百万〜1,000万円超 | 1/2〜2/3 | 公募サイト・中央会 |

| 事業承継・M&A補助金 | 中小企業庁 | 数百万〜2,000万円程度 | 1/2〜2/3 | 公募サイト |

| 中小企業新事業進出補助金 | 経産省・中小企業庁 | 数百万〜数千万円 | 1/2〜2/3 | 公募サイト |

※上限額・補助率・公募の有無は年度や枠で変動します。実際の申請にあたっては必ず最新の公募要領をご確認ください。

【起業の窓口編集部からのワンポイントアドバイス】

補助金は公募要領が毎年細部で変わるのが常で、過去の解説記事の数字だけを鵜呑みにすると要件を取り違えるおそれがあります。記事末尾の最終更新日と一次情報URLは、必ず両方確認することを習慣にしてみてください。

雇用関係の助成金 4選 ― 法人成り後の従業員雇用で活用

資金調達や支援制度の選択肢を確認したい場合は、起業時の補助金・助成金の記事も参考になります。

法人成り後に従業員雇用を進めるなら、厚生労働省所管の雇用関係助成金は有力な選択肢です。ただしここで最初に確認しておきたいのが、申請代行は社会保険労務士法第27条で定める社会保険労務士の独占業務にあたるという点です。

本記事では制度の概要と要件を解説し、実際の申請書類作成・提出代行は社会保険労務士へご相談いただくことを前提に進めます。

キャリアアップ助成金(正社員化コース等)

キャリアアップ助成金は、有期雇用労働者・短時間労働者・派遣労働者などの非正規雇用労働者について、正社員化や処遇改善を行った事業主に支給される厚生労働省所管の助成金です。複数コースがあり、正社員化コース、賃金規定等改定コース、賃金規定等共通化コースなどが代表的です。

2026年度はコース要件・支給額・加算要件の見直しが継続的に行われています。一般的傾向として「賃上げ要件」「正社員化後の継続雇用期間要件」が重視されやすく、就業規則の整備が前提となります。最新の支給要領は厚生労働省の公式ページで必ずご確認ください。

法人成りに伴い雇用保険適用事業所番号が新規になる場合、個人事業期間中の有期雇用実績の通算可否は手続きにより取扱いが異なるとされています。詳細は社会保険労務士にご相談ください。

両立支援等助成金

両立支援等助成金は、育児休業や介護休業など、仕事と家庭の両立支援に取り組む事業主を対象とする助成金です。出生時両立支援コース、育児休業等支援コース、介護離職防止支援コースなどがあり、就業規則の整備と運用実績が要件となります。

法人化と同時に1人目の従業員を雇用する場合でも、要件を整えれば対象となりうる制度です。

人材開発支援助成金

人材開発支援助成金は、職業訓練やOJT、自発的な能力開発などを支援する事業主向け助成金です。研修コストの一部と賃金助成が組み合わさる設計が多く、法人化後に従業員の専門性を底上げしたい段階で活用しやすい制度です。

特定求職者雇用開発助成金

高年齢者、障害者、就職困難者などを新たに継続雇用する場合に支給される助成金です。コースにより支給額・支給期間が異なります。

4制度の比較一覧(一般的目安)

| 制度名 | 主な目的 | 主な要件 | 専門家相談先 |

|---|---|---|---|

| キャリアアップ助成金 | 非正規→正社員化、処遇改善 | 就業規則・賃金規定整備 | 社労士 |

| 両立支援等助成金 | 育児・介護との両立支援 | 育児・介護休業規程の整備と運用 | 社労士 |

| 人材開発支援助成金 | 職業訓練・能力開発 | 訓練計画と実施 | 社労士 |

| 特定求職者雇用開発助成金 | 高齢者・障害者等の雇用 | ハローワーク経由の採用 | 社労士 |

【起業の窓口編集部からのワンポイントアドバイス】

雇用関係助成金は「要件を満たすかの判断」と「申請書類の作成」を分けて考えると、専門家への依頼判断が明確になります。要件確認のための情報収集は事業主ご自身でも進められますが、申請書類の作成代行は社会保険労務士の独占業務であることをご認識ください。

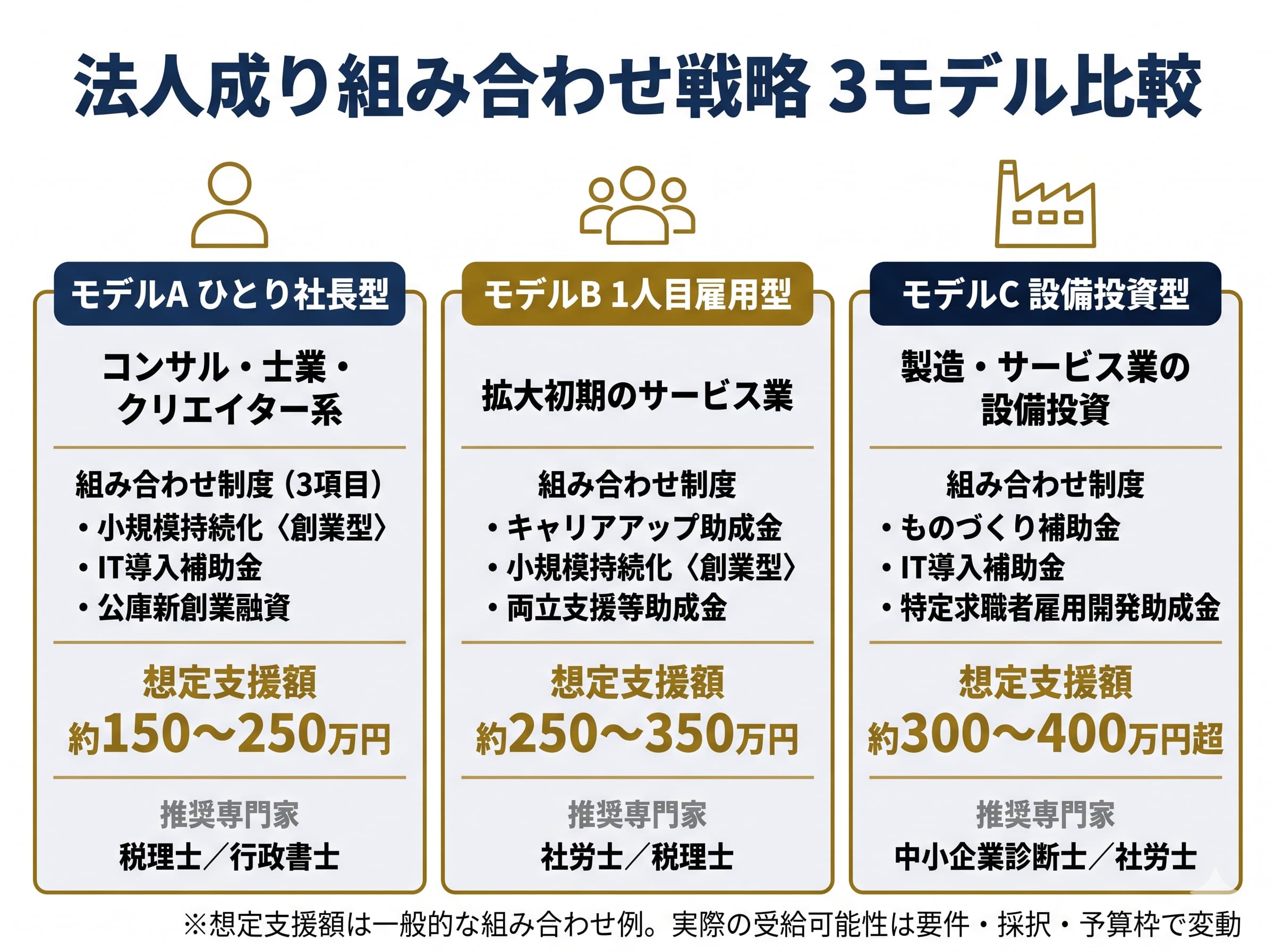

法人成り「タイミング」で組み合わせる戦略 ― 3つのモデルケース

制度ごとの上限額は単独でも魅力ですが、法人成りの前後で複数制度を組み合わせると、合計150〜400万円相当の支援を狙える設計が現実的です。ここでは、編集部がご相談を通じて見てきた典型的な3つの組み合わせモデルを紹介します。なお、これらはあくまで一般的な組み合わせ例であり、実際の受給可能性は要件・採択・予算枠で変動します。

モデルA: ひとり社長で法人化(コンサル・士業・クリエイター系)

個人事業の規模感を維持したまま、ひとり社長で法人化するパターンです。設備投資は限定的で、販路開拓と業務効率化が主課題になります。

組み合わせ例:

- 小規模事業者持続化補助金〈創業型〉(上限200〜250万円)でWebサイト刷新・広告出稿・展示会出展などの販路開拓費を補助

- IT導入補助金でクラウド会計・電子帳簿・インボイス対応ソフトを導入

- 日本政策金融公庫の新創業融資で運転資金を補完(後払い対応のキャッシュフロー設計)

このモデルでは、法人化準備として、後述する電子定款・登記用住所・法人口座の整備を並行することが効率的です。

モデルB: 法人化+1人目雇用(拡大初期のサービス業)

個人事業を1人目の従業員雇用と並行して法人化するパターンです。雇用関係助成金との組み合わせが軸になります。

組み合わせ例:

- キャリアアップ助成金 正社員化コースで、正社員化後の助成を活用

- 小規模事業者持続化補助金〈創業型〉で、採用にも紐づくWebサイトや採用広告の販路開拓費を補助

- 必要に応じて両立支援等助成金を視野に入れた就業規則整備

ここでは社会保険労務士の伴走支援が、就業規則・雇用契約・申請書類のいずれにおいても重要になります。

モデルC: 製造・サービス業の設備投資型

設備導入と賃上げを伴う規模の法人化パターンです。

組み合わせ例:

- ものづくり補助金で設備・試作品開発・生産プロセス改善

- IT導入補助金で生産管理・在庫管理・受発注のDX化

- 特定求職者雇用開発助成金でオペレーター人材の採用

このレンジは申請難易度が高くなるため、経営革新等支援機関や中小企業診断士のレビューを受けながら事業計画書を磨くことが、編集部としての推奨ルートです。

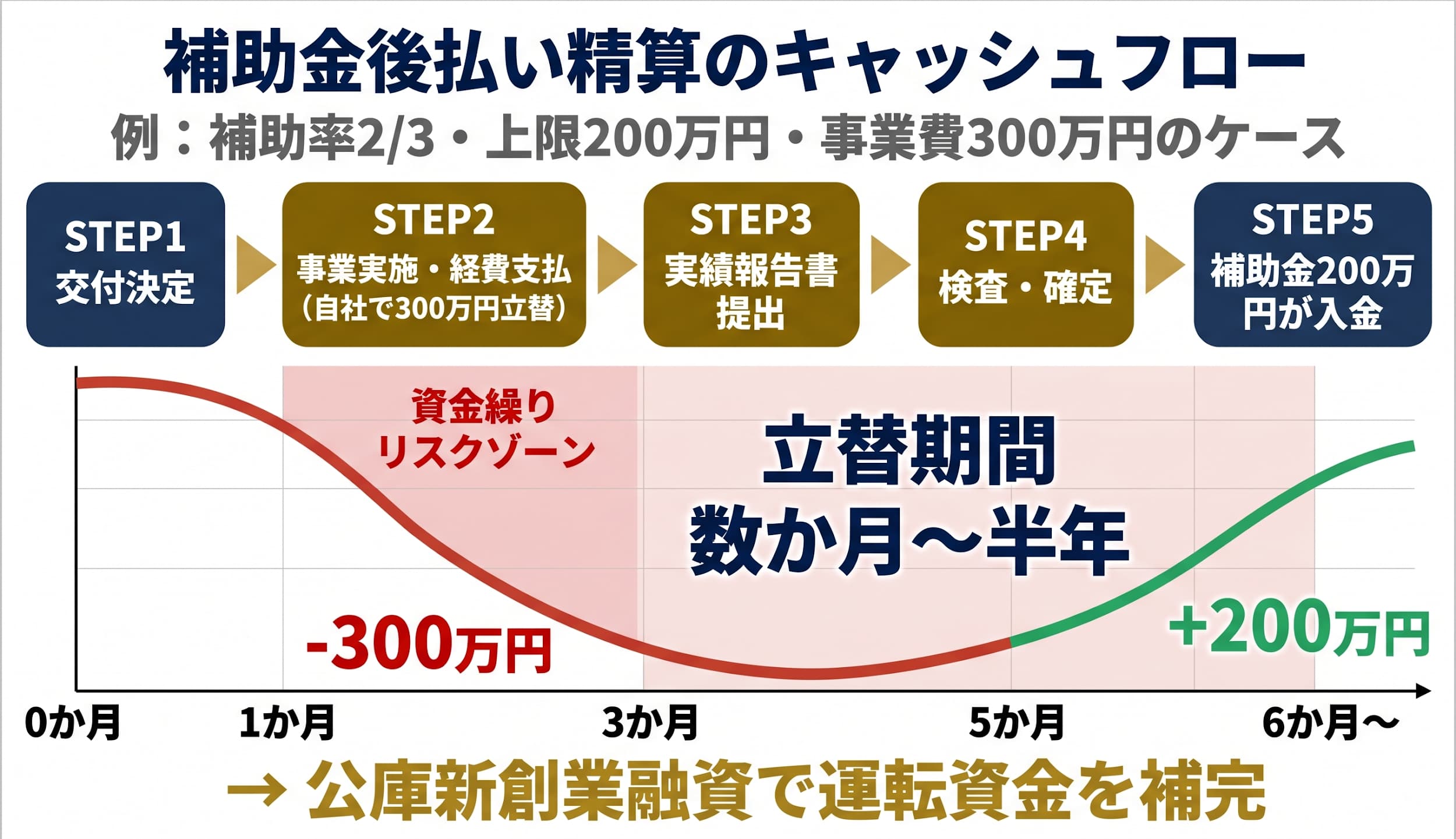

「後払い」課題と資金繰り ― 公庫融資×補助金の併用設計

補助金・助成金は原則として「後払い(精算払い)」です。事業実施→実績報告→審査→入金という流れになり、入金までに数か月〜半年以上を要するケースも珍しくありません。法人化直後のキャッシュアウトを耐えるには、最初から資金繰り設計をしておくことが肝心です。

後払いの仕組みと精算払いの実務

多くの補助金は、事業実施後に対象経費を支払い、その領収書等のエビデンスを添えて実績報告を提出し、検査を経て入金される流れです。つまり、補助金の対象経費は一度自社で立て替える必要があります。

たとえば「補助率2/3で上限200万円」の補助金で300万円の事業を行う場合、300万円のキャッシュアウトを先に自社で負担し、後日200万円が補助金として入金される計算になります。

日本政策金融公庫の新創業融資との併用

立て替え分のキャッシュアウトを補う有力な選択肢のひとつが、日本政策金融公庫の新創業融資です。創業者向けの融資制度として、自己資金の約9倍までの融資が一般的な目安とされ、無担保・無保証で利用しやすい設計が魅力です。

公庫融資は補助金と異なり「採択型」ではなく、事業計画書と面談に基づく審査となります。返済義務は当然伴いますが、金利水準は民間金融機関の創業融資と比べて低めに設定されているケースが多く、補助金の入金待ちの期間を耐える運転資金として活用しやすい性格です。詳細は日本政策金融公庫の公式ページでご確認ください。

ファクタリング誘導の落とし穴に注意

補助金の後払い課題を解消する方法として、一部のWebサイトではファクタリングが紹介されていますが、編集部としては慎重な検討をおすすめします。

ファクタリングは売掛債権を譲渡して資金化する仕組みであり、本来は法的に「借入」ではありませんが、実態として手数料が年率換算で高水準となるケースが報告されています。さらに、いわゆる「給与ファクタリング」や偽装売掛金型のスキームは違法とされる場合があり、貸金業法違反として摘発された事例もあります。

低コストで安全性の高い日本政策金融公庫の新創業融資や民間金融機関の制度融資を、編集部としては優先候補にしていただきたいところです。

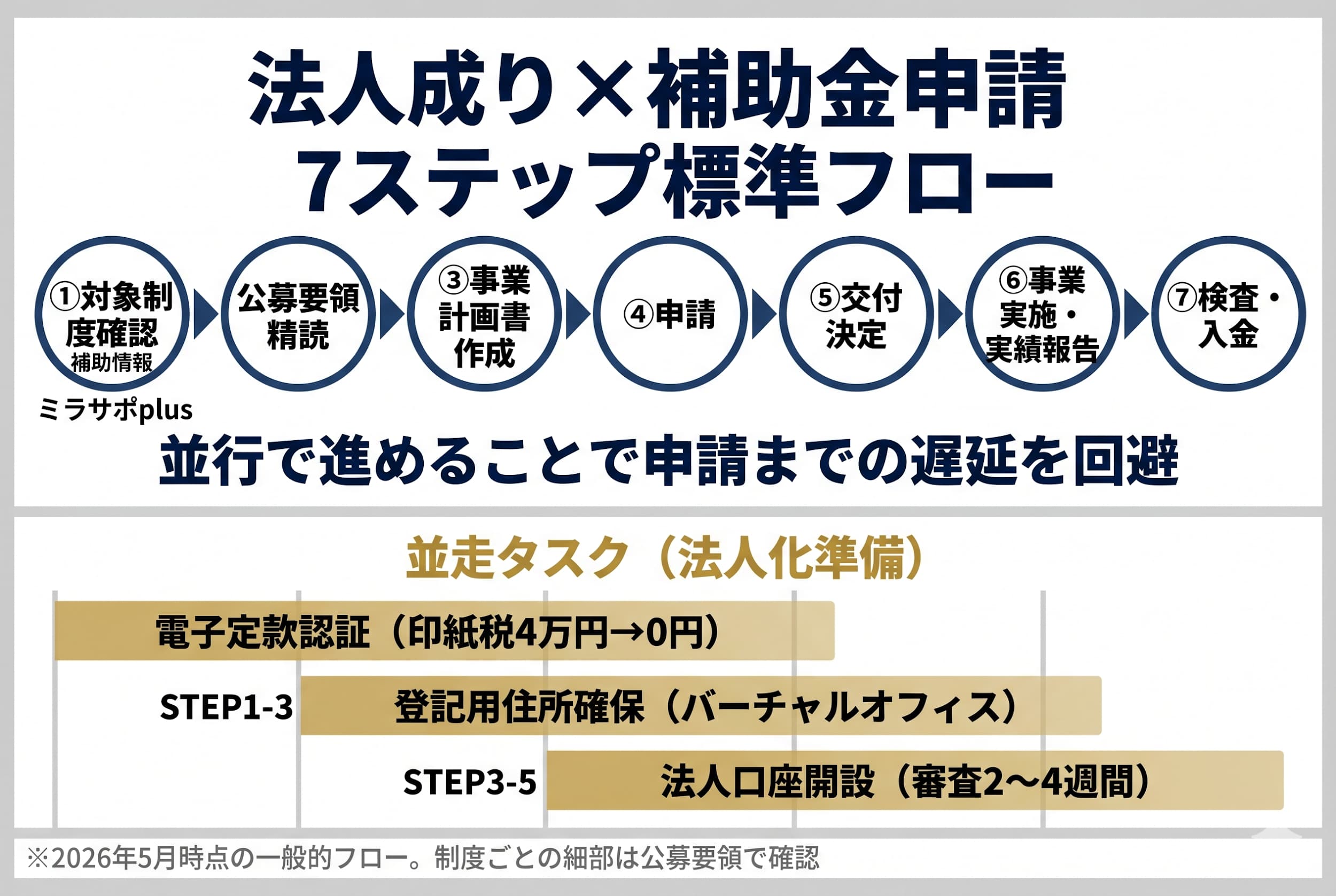

申請ステップ ― 法人成り×補助金・助成金の標準フロー

ここからは、法人成りと補助金・助成金申請を並行で進める標準フローを整理します。全体は「公募要領を読む→事業計画書を書く→申請→交付決定→事業実施→実績報告→入金」の7段階ですが、補助金タイプごとに細部は異なります。

ステップ① ミラサポplus等で対象制度を確認

最初の入り口は、中小企業庁が運営する補助金・助成金情報のポータルミラサポplusの検索です。事業内容・地域・規模を入力すると、対象になりうる制度の候補が表示されます。

ただし掲載のタイムラグや採択型/要件型の違いまでは検索結果からは見えないため、公募ページ本文を必ずご自身でも確認してください。

ステップ② 法人化準備(電子定款・登記住所・法人口座)

補助金・助成金の入金先は原則として法人名義の口座になります。よって、法人化準備(定款認証→登記→法人口座開設)は申請に先立って進めておくのが安全です。

- 電子定款: 紙の定款にかかる印紙税4万円が0円になります。マイナンバーカード・ICカードリーダーが必要ですが、行政書士・司法書士に依頼するケースが一般的です

- 法人登記住所: 自宅住所での登記は可能ですが、住所が公開されるリスクを避けるためバーチャルオフィスを活用する方が増えています

- 法人口座: 開設審査に2〜4週間以上を要するケースもあるため、登記直後から準備に入りましょう

法人化の流れの全体像は、起業の窓口マガジンの「会社設立の流れと手順」のコラムでも整理しています。

ステップ③ 事業計画書の骨子作成

事業計画書では、「誰に・何を・どう収益化するか」を数値で示すことが評価されやすい傾向にあります。

- 市場規模: 公的統計(経済センサス、業界レポート)からの推計

- 自社実績: 個人事業期の売上推移・顧客数・継続率など

- 計画指標: 法人化後3年間の売上・粗利・雇用計画

公募要領の評価項目(審査基準)を逐一読み、それに対応する形で章立てを整える設計が、編集部の観察してきた採択事例では共通しています。

ステップ④ 専門家への相談タイミング

法人成りと補助金・助成金の組み合わせでは、領域ごとに相談先が異なります。

| 領域 | 主な相談先 | 根拠となる制度・法令 |

|---|---|---|

| 雇用関係助成金の申請代行 | 社会保険労務士 | 社会保険労務士法第27条 |

| 補助金申請書類の作成代行 | 行政書士 | 行政書士法(2026年1月改正) |

| 法人税・所得税・消費税の個別判断 | 税理士 | 税理士法 |

| 個別の法律相談・契約書レビュー | 弁護士 | 弁護士法 |

| 登記申請の代行 | 司法書士 | 司法書士法 |

| 事業計画書の総合レビュー | 中小企業診断士・経営革新等支援機関 | 補助金審査の事業計画書評価 |

複数領域にまたがる相談を一窓口で行いたい場合は、税理士・社労士・行政書士・CFPなどの複合資格を持つ事務所や、経営革新等支援機関の窓口を活用するのが効率的です。

【起業の窓口編集部からのワンポイントアドバイス】

経験的には、事業計画書の質が採択率を大きく左右します。第三者のレビューを一度入れるだけで、論点の不足や数値の弱さが明確になり、ブラッシュアップの効果が見込めます。

採択率を高める事業計画書の書き方 ― 編集部が観察した4つの共通点

特定の事業者の採択を保証することは編集部にもできませんが、ご相談を通じて見てきた採択事例には共通点があります。

数値根拠(市場規模・自社実績・KPI)

「ターゲット市場が伸びている」「自社の顧客単価とリピート率が高い」「3年後の売上・粗利・人員計画が具体的」――これらが根拠ある数字で示されている事業計画書は、評価項目に正面から応えやすい構造になります。

公募要領の評価項目との対応関係

ほぼすべての補助金は、公募要領に審査基準(加点項目を含む)が示されています。例えば「賃上げ計画」「DX要素」「事業継続力」など、加点項目の対応欄を事業計画書に明示的に設けることで、審査側が確認しやすくなります。

ストーリー設計(個人事業期からの一貫性)

「なぜ個人事業から法人化するのか」「これまで個人事業で何を学び、何が次のフェーズで必要なのか」――ストーリーの一貫性は、審査員から見た事業の信頼性に直結します。

第三者レビュー(経営革新等支援機関・士業)

補助金は、認定支援機関(経営革新等支援機関)のレビューを要件とする制度もあります。たとえばV-Spiritsのように、認定経営革新等支援機関であり、税理士・社労士・行政書士・CFPの複合資格を持つ専門家集団に事業計画書を見てもらう設計は、編集部としても合理的な選択肢だと考えています。

コンプライアンスリスクを避ける ― 2026年法改正で知っておくべき3点

補助金・助成金の世界では、無資格代行業者によるトラブルが過去から指摘されてきました。2026年は特に、依頼者側の保護が法改正で強化された年です。

行政書士法改正(2026年1月)と両罰規定

2026年1月施行の行政書士法改正で、「いかなる名目(コンサルティング料・手数料・成功報酬等)によるかを問わず、報酬を得て官公署提出書類を作成する行為」が、行政書士の独占業務として明文化されました。

さらに両罰規定が強化され、無資格の代行業者に依頼した企業側も罰則の対象となるケースが生じうるとされています。

つまり、「コンサル料の名目で補助金申請書を作成してもらう」「成功報酬で書類作成を任せる」といったサービスは、行政書士資格のない事業者が提供している場合、依頼した側にも法的リスクが及ぶ可能性があります。具体的な制度内容は総務省「行政書士制度」のページでご確認ください。

なお、書類の「書き方アドバイス」「添削レベルのサポート」は行政書士資格が不要とされてきた経緯があります。書類作成の代行と、助言・支援は区別される点を覚えておきましょう。

社会保険労務士法第27条 ― 雇用関係助成金の申請代行

厚生労働省所管の雇用関係助成金(キャリアアップ助成金、両立支援等助成金、人材開発支援助成金、特定求職者雇用開発助成金など)の申請書類作成・提出代行は、社会保険労務士の独占業務とされています(社会保険労務士法第2条・第27条)。

無資格者が報酬を得て申請を代行することは法律違反となり、依頼者にとっても助成金不支給や返還リスクが伴います。雇用関係助成金は社会保険労務士へご相談ください。

個別の税額計算・採択判定は税理士法/弁護士法の領域

「あなたの場合の節税額は○○円です」「この経費は必ず計上できます」「この補助金は確実に採択されます」といった個別判断や成果保証は、本記事では取り扱いません。これは情報の限界からではなく、税理士法・弁護士法等で定められた専門家の役割を尊重するためです。

個別事案については、税理士・弁護士など該当する士業の専門家にご相談ください。

法人成りの実務支援 ― 専門家相談とGMOグループのワンストップ活用

ここまで読み進めていただくと、法人化と助成金・補助金は別物ではなく、同じプロジェクトの両輪だと感じていただけたかと思います。最後に、編集部からおすすめできる実務支援の選択肢を整理します。

V-Spirits(無料1時間相談)

V-Spiritsは経済産業省認定の経営革新等支援機関であり、税理士・特定社会保険労務士・行政書士・CFP・起業コンサルタント(R)の複合資格を保有するチームを擁する起業支援グループです。

実績として、DREAMGATE(経産省後援)の面談相談件数で12年連続全国1位、年間相談件数は約1,000件規模、グループ累計の補助金・助成金申請実績は600件超とされています(参考: V-Spirits「選ばれる理由」 )。

起業の窓口 byGMO経由で1時間の無料相談を予約できるため、「会社形態の選択」「電子定款の使い方」「自分のケースで使えそうな補助金・助成金の整理」「公庫融資の事業計画書の方向性」までを一気通貫で相談できます。社労士・行政書士・税理士の独占業務にまたがる相談を一窓口で行える点が大きな価値です。

GMOオフィスサポート(バーチャルオフィス)

法人成り時に必要となる「登記用住所」を、月額1,650円〜の登記対応プランで確保できます。入会金・保証料が0円のため、初期費用を抑えて法人化を開始できる点が、補助金獲得までの運転資金確保にも寄与します(参考: GMOオフィスサポート料金プラン)。

東京(渋谷・新宿等)・横浜・名古屋・大阪・京都・福岡など、全国の主要拠点から住所を選択可能です。

お名前.com / ConoHa WING(独自ドメイン×コーポレートサイト)

法人口座開設や補助金審査では、事業実態を示すコーポレートサイトの有無が一定の判断材料になりやすい傾向があります。お名前.com の.co.jpドメイン(法人専用・1法人1ドメインの希少性)と、ConoHa WINGのWordPressかんたんセットアップを組み合わせれば、設立から短期間で正式なコーポレートサイトを公開できます。

GMOグループ内で完結するため、ドメインとサーバーの設定連携もスムーズです。

助成金に関するよくある質問(FAQ)

Q1. 個人事業から法人成りすると、現在受給中のキャリアアップ助成金は引き継げますか?

A. 個人事業期の雇用保険適用事業所番号は法人成り時に新規となるのが一般的とされ、助成金の取扱いは個別事情で変わります。受給中の方は法人成り前に必ず社会保険労務士またはハローワークにご確認ください。

Q2. 小規模事業者持続化補助金〈創業型〉と通常型は併用できますか?

A. 同一の事業者が同時期に両類型を申請できるかは公募要領の規定によります。年度・回次ごとに条件が異なるため、最新の公募要領を中小企業庁公式ページでご確認ください。

Q3. 創業助成金(東京都)は法人化と同時に申請できますか?

A. 創業助成金は申請時点で創業5年未満などの要件が定められています。法人化のタイミング・TOKYO創業ステーションでの計画書策定支援受講の要件など、最新の公募要領をご確認のうえ、東京都中小企業振興公社にご相談ください。

Q4. 補助金・助成金は本当に「もらえる」のですか?

A. 助成金は要件を満たせば受給の可能性が高い設計が多く、補助金は審査による採択が前提です。いずれも「必ずもらえる」ものではなく、要件確認や事業計画の質が結果を左右します。一般的に「受給可能性」「採択率を高めるポイント」という表現が適切です。

Q5. 申請代行業者と専門家(社労士・行政書士)の違いは?

A. 雇用関係助成金の申請代行は社会保険労務士の独占業務、補助金申請書の作成代行は2026年1月行政書士法改正により行政書士の独占業務として明文化されています。資格のない事業者への依頼は両罰規定により依頼者にもリスクが及びうるため、専門家への依頼を推奨します。

資金調達や支援制度の選択肢を確認したい場合は、個人事業主が受け取れる給付金・助成金・補助金の記事も参考にしてください。

まとめ:法人成りと助成金・補助金は「同じプロジェクトの両輪」

ここまで2026年最新の制度・公募・法改正を整理してきました。要点を改めて整理します。

- 法人成りタイミングで活用しやすい制度は、創業期補助金(小規模持続化〈創業型〉/創業助成金)・雇用助成金(キャリアアップ等)・成長投資補助金(IT導入/ものづくり/新事業進出)の3カテゴリ

- 組み合わせ次第で150〜400万円相当の支援を狙える可能性

- 補助金は後払いが原則のため、日本政策金融公庫の新創業融資との併用が現実的

- 2026年1月行政書士法改正で両罰規定が強化。無資格代行業者には依頼せず、社労士・行政書士・税理士の専門家ネットワークを活用

- 法人化準備(電子定款・登記住所・法人口座・コーポレートサイト)と申請準備は並行で進める

最初の一歩としておすすめなのは、信頼できる専門家への無料相談です。V-Spiritsの1時間無料相談を起業の窓口 byGMO経由でご予約いただければ、自分のケースで使える可能性のある制度の整理から、事業計画書の骨子作成、融資との併用設計までを一括で相談できます。あわせて、GMOオフィスサポートの登記住所、お名前.com / ConoHa WINGのコーポレートサイトを並行整備しておくと、補助金獲得の準備段階が大幅に前進します。

返済不要の資金を活用しながら、法人化のスタートを安心して切るために、本記事が判断材料になれば編集部としてうれしく思います。

起業や独立を考えている方に朗報

起業・経営のプロ監修のオリジナル冊子『会社設立完全ガイド』を無料でプレゼント!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビュー、経理や会計の基礎知識など、さまざまなコンテンツを完全無料で提供しています。また、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介しています。

会社設立や資金調達などのノウハウが詰まった『会社設立完全ガイド』をGETして、夢の実現への一歩を踏み出してみませんか?

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。