法人化で後悔する11の理由|2026年最新の損益分岐・出口戦略・回避策を解説

シェア

シェア「税理士に勧められて法人化したのに、社会保険料で手取りが減った」「赤字でも均等割を払い続けている」――そんな声は珍しくありません。

本記事では、法人化で後悔する典型パターンと損益分岐の目安、設立コストを抑える方法、撤退や休業の出口戦略までを、2026年最新の法令・税制に沿って整理します。

なお、税額や個別の判断は事業者ごとに異なるため、最終的な意思決定は税理士など専門家にご相談ください。

- 【この記事のまとめ】

- 法人化後の後悔は11のパターンに集約され、節税効果への過信より「社会保険料・均等割・事務工数」という税金以外の固定費を見落とすことが主な原因とされています。

- 法人化の損益分岐は課税所得800万円前後が一般的な目安ですが、役員報酬3パターンでシミュレーションし社会保険料との総合採算で判断することが重要です。

- 後悔した場合の出口戦略として、休業届による固定費圧縮・個人成り・合同会社への組織変更という3つの選択肢があり、法人化前に撤退ラインを決めておくことが推奨されています。

法人化で後悔する人は珍しくない――まず知っておきたい全体像

法人化に踏み切ったあとで「思っていたのと違う」と感じる方は、決して少なくありません。検索データを見ても、「法人化 後悔」「法人化 やめたい」「マイクロ法人 後悔」といった検索語が常に一定の検索ボリュームを持っています。

ご自身の判断が間違っていたわけでも、能力が足りなかったわけでもありません。多くの場合、後悔の正体は「税金以外の固定費」と「事務負担」を事前に十分シミュレーションしていなかったことに起因します。

「税理士に勧められて法人化したのに、なぜか苦しい」という声

確定申告で所得が大きく伸びた年に、顧問税理士から「法人化を検討しましょう」と提案された。同業者も法人成りしたと聞いた。そんなタイミングで踏み切ったあと、「役員報酬を払うと社会保険料の負担が重い」「赤字でも均等割で年7万円ほど取られる」と気づき、後悔が芽生える――。

これは、いま個人事業主として年商1,000万円前後で活動されている方が、もっとも陥りやすいパターンの一つです。失敗したくないと真剣に考えたからこそ動いた行動が、結果的に後悔につながる。そのジレンマに苦しむ気持ちは、多くの起業家が一度は通る道です。

後悔の正体は「税金以外のコスト」を見落としていること

法人化のメリットは節税効果だけではありません。信用力の向上、有限責任、採用面での優位性、事業承継のしやすさといった面もあります。一方で、社会保険料・役員報酬の硬直性・均等割・解散コストといった「税金以外の固定費」は、個人事業主時代には体感しにくいものです。

本記事は、法人化を煽るためでも、止めるためでもありません。ご自身の数字に当てはめて冷静に判断するための材料を、中立的に提示することを目的としています。

法人化や会社形態の判断軸を確認したい場合は、法人化で後悔した理由の記事も参考にしてください。

法人化で後悔する11の理由

結論からお伝えすると、後悔の声は、突き詰めると以下の11パターンに集約されます。ご自身が当てはまるかチェックしながら読み進めてみてください。なお、いずれも「自分だけが特殊だった」という性質のものではなく、相談現場で繰り返し耳にする典型パターンです。

- 節税効果が思ったほど大きくなかった

- 社会保険料の負担が想定以上だった

- 役員報酬を期中に変更できなかった

- 赤字でも均等割を払い続けている(年7万円〜)

- 会計・税務の事務作業と税理士費用が増えた

- 個人資産と法人資産を分けて管理する手間

- 取引先からの信用は思ったほど上がらなかった

- 法人口座が開設できず資金が回らなかった

- マイクロ法人を作ったのに売上が立たず後悔

- 解散・廃業の手続きが思った以上に大変だった

- 家族・取引先への説明がうまくいかなかった

理由1:節税効果が思ったほど大きくなかった

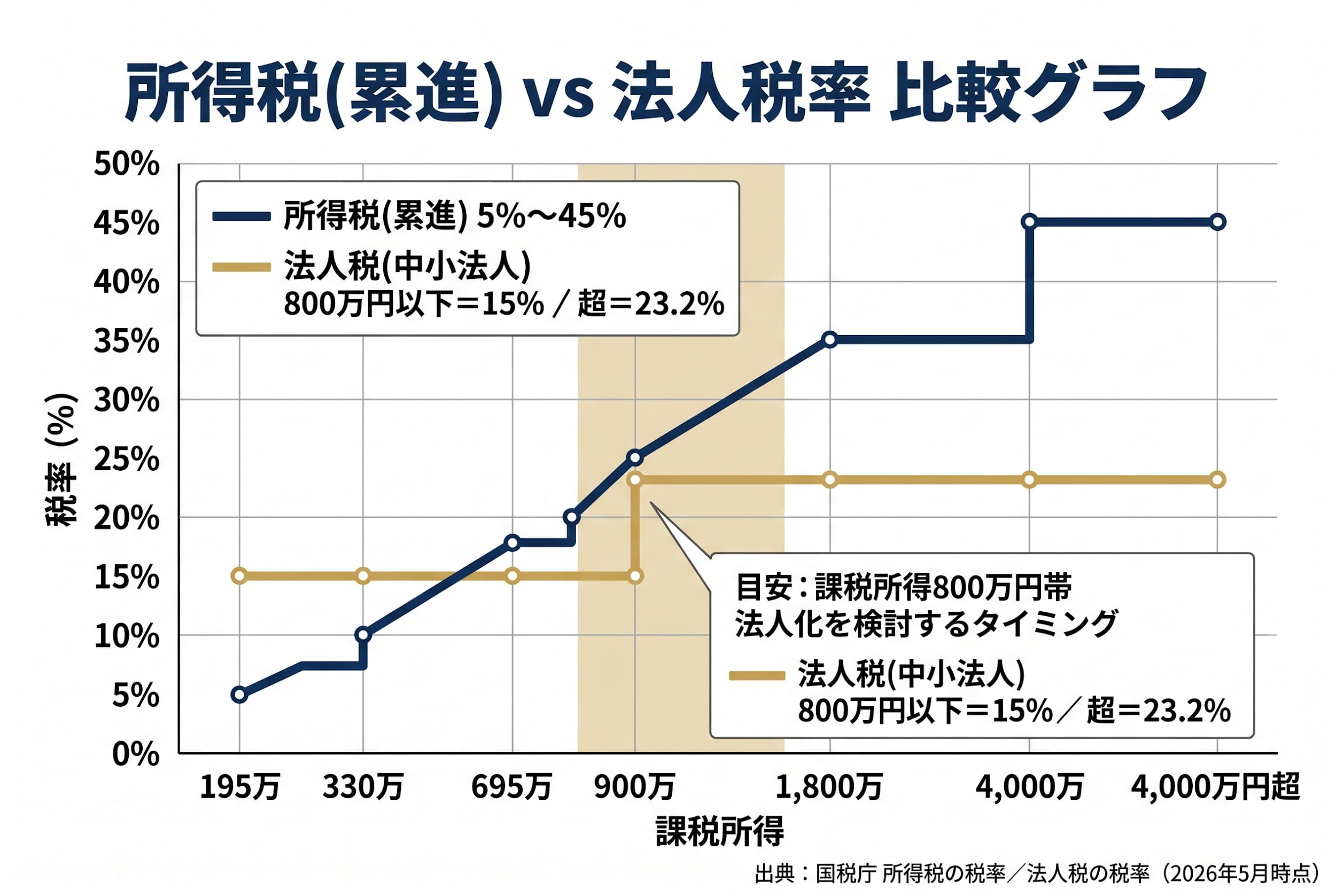

法人化=節税という公式は、一般的に「課税所得が高い段階に到達した場合」に成り立ちます。所得税は5%から45%までの累進課税であるのに対し、中小法人の法人税は資本金1億円以下の場合、年800万円以下の所得に対して15%、800万円超は23.2%という構造です。出典は国税庁の所得税の税率と法人税の税率をご参照ください。

ただし、判断材料となるのは売上ではなく「課税所得」です。売上1,500万円でも経費控除後の課税所得が400万円程度であれば、所得税率は20%帯にとどまります。「売上が1,000万円を超えたから法人化」と単純に決めると、節税効果が想定より小さいケースに陥りがちです。

理由2:社会保険料の負担が想定以上だった

法人化すると、たとえ一人社長であっても厚生年金保険・健康保険が強制適用となります。標準報酬月額に対しておおむね30%前後の保険料が課せられ、その半分は会社負担、半分は本人負担という労使折半の仕組みです。

たとえば役員報酬を月50万円に設定すると、社会保険料は会社・本人合算で年間180万円超になる場合があります。個人事業主時代の国民健康保険・国民年金と比べた差額は、損益分岐の試算で必ず織り込む必要があります。出典は日本年金機構の厚生年金保険の保険料をご参照ください。

【起業の窓口編集部からのワンポイントアドバイス】

相談現場でいちばん多い後悔は、社会保険料の見落としです。役員報酬を上げれば法人税は減りますが、社会保険料が増えます。逆に下げれば社会保険料は減りますが、法人税は増えます。このトレードオフを月30万円・50万円・70万円の3パターンで試算してから法人化するだけで、後悔のリスクは大きく下がります。

理由3:役員報酬を期中に変更できなかった

役員報酬は、原則として事業年度開始から3か月以内に決定し、その後は毎月同額を支給する「定期同額給与」のルールがあります。期中に増減すると、超えた部分が損金として認められず、結果的に法人税の負担が重くなることがあります。

事前確定届出給与など例外的な制度もありますが、いずれも事前手続きが必要です。売上が想定以上に落ちても役員報酬を機動的に下げにくく、キャッシュフローが急速に悪化するパターンは、後悔の典型例として挙げられます。

理由4:赤字でも法人住民税の均等割を払い続けている

法人住民税には「均等割」と呼ばれる定額部分があり、赤字でも課税されます。資本金1,000万円以下・従業員50人以下のケースで、一般的に年7万円程度が標準とされています(自治体・資本金区分により異なります)。

「赤字なら税金は払わなくていい」というイメージで法人化を進めた方が、初年度の決算で均等割の請求を見て驚くケースは少なくありません。

理由5:会計・税務の事務作業と税理士費用が増えた

法人になると、決算書類の作成・申告のボリュームが個人事業主時代と比較にならないほど増えます。顧問税理士の費用は事業規模によりますが、月額3万円程度+決算料が一般的な相場感とされており、外注しなければ自社で対応する負担が発生します。

会計ソフトを使いこなせる方ばかりではないため、事務作業と専門家費用の増加は、後悔のなかでも実感しやすい項目です。

理由6:個人資産と法人資産を分けて管理する手間

法人のお金は、社長個人のお金とは別のものとして扱う必要があります。「ちょっと立て替えて」というつもりで法人の口座から個人の支払いに使うと、役員貸付金として処理せざるを得ず、金融機関から融資を受ける際の評価にも影響します。

逆に個人から法人へ立て替えれば役員借入金になります。どちらも会計上は処理可能ですが、決算書の見え方として好ましくないため、ガバナンスを保つ手間は地味に大きな負担です。

理由7:取引先からの信用は思ったほど上がらなかった

「法人化=信用UP」というイメージは半分正解ですが、半分は誤解です。会社名と登記情報があっても、コーポレートサイトが存在しない、独自ドメインがない、Webで検索しても情報が出てこない――そうした状態では、法人になった効果が取引先に伝わりにくいのが実情です。

法人格そのものではなく、「事業の実態がWeb上で可視化されていること」が信用の鍵となります。

理由8:法人口座が開設できず資金が回らなかった

設立1年未満・資本金300万円以下の新設法人は、メガバンクの法人口座審査で苦戦するケースが少なくありません。マネー・ローンダリング対策の強化を背景に、近年は審査が厳格化しています。

実態のあるWebサイト、具体的な事業計画、適切な住所情報――これらが揃っていないと、審査の保留や追加資料の要求が連発し、事業が始められないという事態に陥ります。

理由9:マイクロ法人を作ったのに売上が立たず後悔

近年は「マイクロ法人で社会保険料を最適化する」という発信が増えています。確かに本業の所得と分離する仕組みとして合理的な側面はありますが、「マイクロ法人側の売上が立たない」「本業との分離が想像以上に難しい」と気づき、結果的に固定費だけが残るケースも見られます。

マイクロ法人は、明確な事業実態を担保できるかどうかが鍵です。これは税務上・社会保険上ともに留意点があり、税理士・社労士への事前相談が一般的に推奨されます。

理由10:解散・廃業の手続きが思った以上に大変だった

法人をたたむ場合、解散登記・清算人選任・官報広告・債権者保護手続き・清算結了登記といった複数のステップを踏みます。一般的に費用は数十万円規模、期間は数か月以上を見ておく必要があります。出典は法務省の商業・法人登記をご参照ください。

【起業の窓口編集部からのワンポイントアドバイス】

解散コストは目に見えにくく、設立よりも撤退のほうがエネルギーを使う場面が多いのが実情です。法人化を考えている段階で「やめるとしたらいくらかかるか」を試算しておくと、心理的にも経済的にも判断が安定します。

理由11:家族・取引先への説明がうまくいかなかった

法人化を進めた当初は前向きな勢いがあっても、想定外の負担を感じ始めると「家族にどう説明するか」「取引先にどう伝えるか」という問題が浮上します。家計の安全保障を担う立場であればあるほど、後悔の心理的負荷は重くなります。

孤独感が後悔を強化する典型パターンですが、これは「相談できる窓口を確保していなかった」ことが原因のケースが多いです。後述の出口戦略・相談先のセクションで、その対策を整理します。

数字で見る損益分岐――いくら稼いだら法人化を検討するべきか

法人化や会社形態の判断軸を確認したい場合は、法人化するタイミングの記事も参考にしてください。

結論からお伝えすると、課税所得800万円前後が一つの目安と言われています。理由は、所得税の累進構造と法人税率の差にあります。ただし、これはあくまで一般論であり、社会保険料・家族構成・住んでいる自治体によって個別の最適解は変わります。

所得税と法人税の税率を並べて見る

費用や損益分岐の考え方を詳しく確認したい場合は、法人化と個人事業主の違いの記事も参考にしてください。

所得税は5%(課税所得195万円以下)から45%(4,000万円超)までの累進課税で、これに個人住民税10%が加算されます。一方、中小法人の法人税は、年800万円以下の所得に対して15%、800万円超は23.2%です。これに法人事業税・法人住民税が加わります。

シミュレーションの考え方(あくまで一般論)

法人化後の手取りを比較するには、課税所得・役員報酬・社会保険料・法人住民税均等割・税理士費用などを総合的に積み上げる必要があります。役員報酬を高くすれば社会保険料が増え、低くすれば法人税の課税対象が増えるというトレードオフを抱えています。

「自分の場合の税額は〇〇円」と断定する情報は、税理士の独占業務に該当する個別判断であり、本記事ではあえて避けます。具体的な税額計算は、必ず税理士にご相談ください。

表で見る「所得別の判断目安」

下表は、課税所得帯別の一般的な判断目安を整理したものです。あくまで参考値であり、個別の意思決定は専門家にご確認ください。

| 課税所得(年) | 一般的な判断目安 |

|---|---|

| 400万円以下 | 法人化のメリットが小さく、個人事業主継続が無難なケースが多い |

| 500〜700万円 | 社会保険負担と比較し慎重に試算。電子定款+合同会社で低コスト化なら検討余地 |

| 800〜1,000万円 | 法人化の検討タイミング。役員報酬3パターンで試算するのが一般的 |

| 1,000〜1,500万円 | 節税メリットが見えやすいが、社会保険料総額の確認が必須 |

| 1,500万円超 | 法人化の節税効果は出やすいが、消費税・インボイスを含めた設計が必要 |

法人化や会社形態の判断軸を確認したい場合は、法人化とはの記事も参考にしてください。

法人化を避けたほうがよい人の特徴

「法人化したほうがいい人」だけでなく、「いまは見送ったほうがよい人」の像を明確にしておくことも、後悔を避けるうえで重要です。

売上の波が大きく、安定しない時期にある

季節要因・スポット案件依存・元請構造の不安定さなどがある場合、役員報酬を硬直化させることがキャッシュフロー悪化の引き金になります。直近1〜2年で売上の振れ幅が大きい方は、ひとまず個人事業主のまま走り、利益のレンジが安定してから法人化を検討するアプローチが一般的です。

本業の所得が法人化しても伸びる余地が少ない

「いまの売上を維持するのが精一杯」という状況では、法人化の固定費(社会保険料・均等割・税理士費用)が利益を圧迫します。今後の事業拡張余地が薄い場合、法人化はメリットを生みにくい傾向にあります。

事務作業・コンプライアンスに手が回らない

決算書類の作成、年末調整、社会保険手続き、電子帳簿保存法対応――これらを自分で担う余裕がない場合、外注コストが事業利益を上回ってしまうことがあります。

撤退戦略を一切考えていない

法人化は「始める準備」だけでなく「止める準備」も必要です。撤退ラインを言語化せずに走り出した方が、後悔のリスクをもっとも抱えやすいというのが、相談現場の共通認識です。

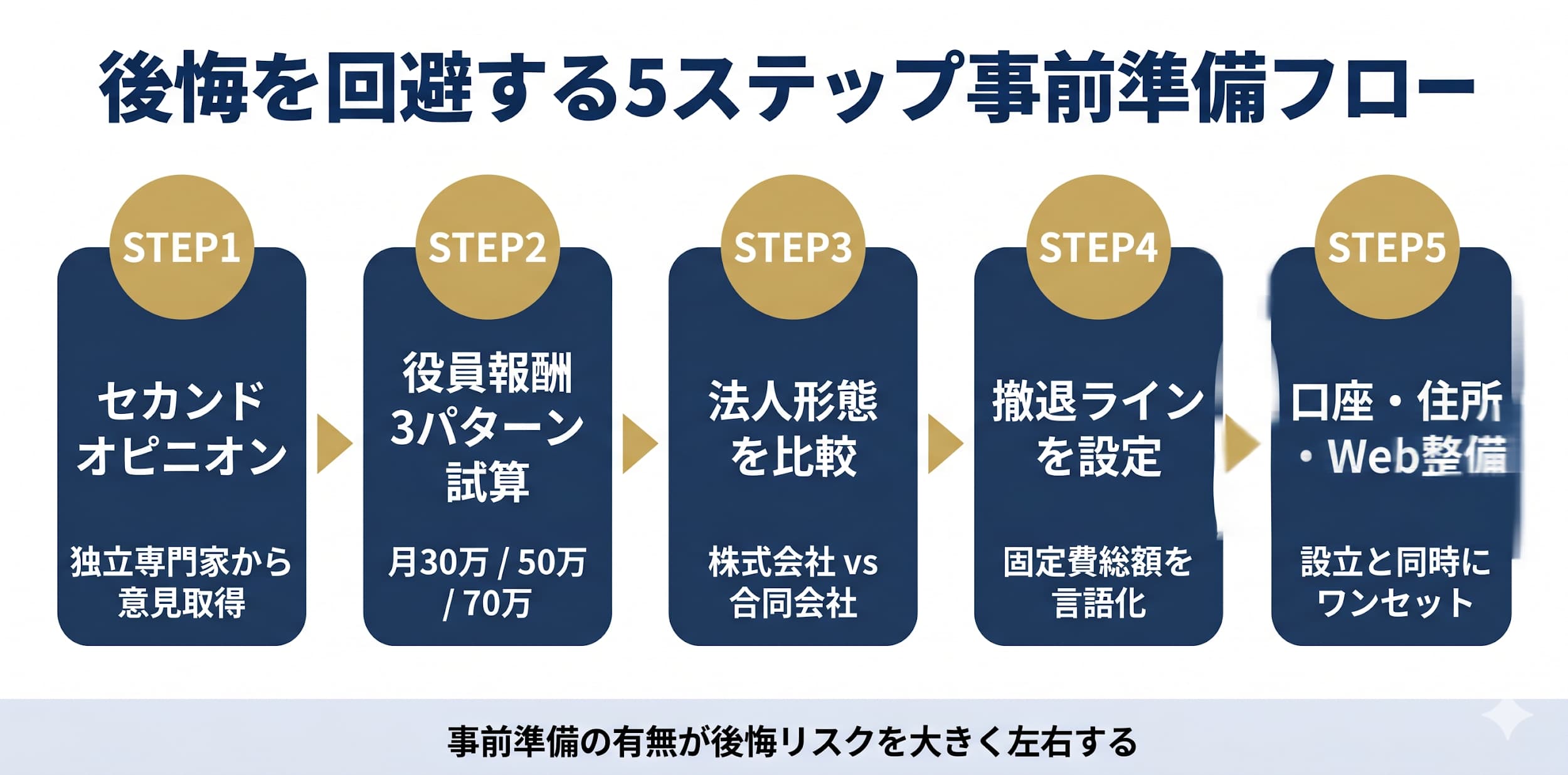

後悔を回避する5つの事前準備

同じ法人化でも、事前準備の有無で結果は大きく変わります。後悔を避けるために、最低限押さえておきたい準備を5つに整理しました。

1. 法人化前にセカンドオピニオンを取る

いま付き合いのある税理士の意見は重要ですが、税理士のスタンスによって「法人化を勧める/勧めない」の傾向には差があります。判断材料を一面的にしないためにも、独立した立場の専門家からセカンドオピニオンを得ることが推奨されます。

起業の窓口 byGMOからはV-Spirits グループの無料1時間相談が利用できます。同グループは税理士・特定社会保険労務士・行政書士・CFP・起業コンサルタントが同居しているため、税務・社会保険・登記・資金計画を横断的に整理してもらえます。

【起業の窓口編集部からのワンポイントアドバイス】

2人目の専門家に当たることで気付ける後悔の芽は、想像以上に多いです。費用は無料、所要時間は1時間。これだけで判断軸が一段クリアになる方は珍しくありません。

2. シミュレーションを「役員報酬3パターン」で出す

役員報酬を月30万円/50万円/70万円の3パターンで試算し、それぞれの手取り・社会保険料・法人税・所得税を並べて比較するのが一般的なアプローチです。1パターンだけで判断すると、極端な結論に振れやすくなります。

3. 法人形態を株式会社/合同会社で比較する

合同会社(LLC)は、定款認証が不要・設立費用が安いなどの特徴があり、特に少人数経営の場合は選択肢として有力です。株式会社は信用力・採用・資金調達面で優位とされる場面があります。それぞれの特徴を、ご自身の事業特性と照らし合わせて検討することが推奨されます。

4. 固定費の総額を算出して撤退ラインを決めておく

「売上が月◯万円を下回ったら休業を検討する」「役員報酬を一定期間据え置いても回らなければ解散を視野に入れる」――こうした撤退ラインを法人化前に決めておくと、心理的に安定した経営判断ができます。

5. 銀行口座・住所・Webサイトを設立と同時に整える

法人化と同時に、法人口座開設・登記住所の確保・コーポレートサイトの開設をワンセットで進めると、後悔リスクが下がります。とくに法人口座は、設立直後ほど審査ハードルが高くなる傾向があるため、信用力の根拠を可視化する準備が重要です。

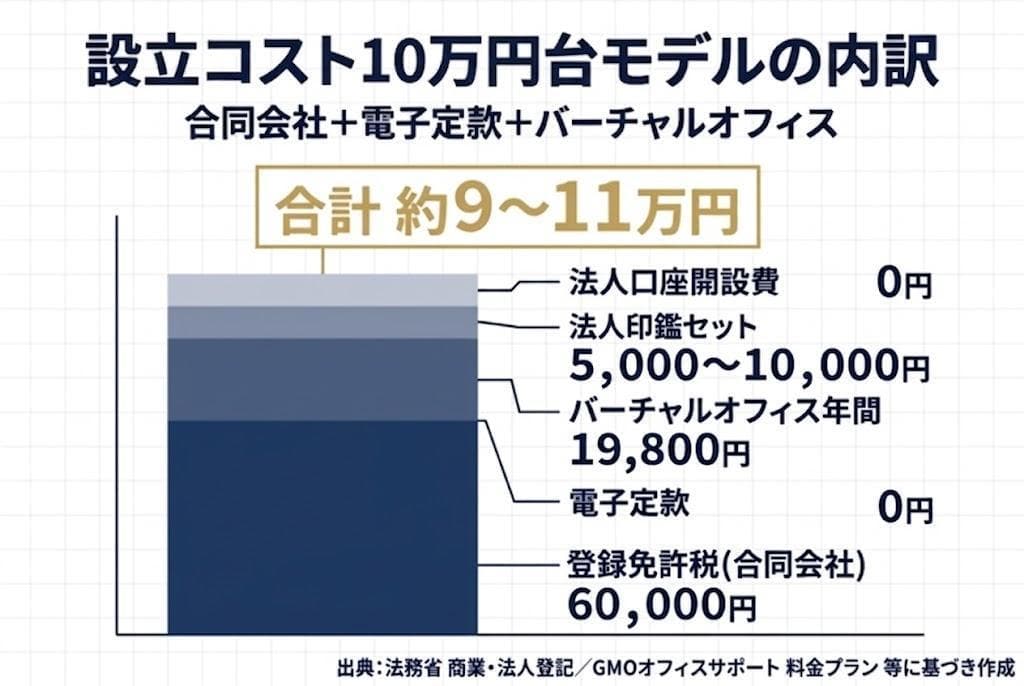

設立コストを10万円台に抑える具体モデル

法人化で後悔する人の多くが、設立コストを抑える方法を後から知ります。一般的に最小コストの組み合わせは10万円台で成立すると言われています。実際の組み合わせを整理します。

株式会社と合同会社の設立費用の差

株式会社の設立には、登録免許税15万円、定款認証手数料3〜5万円、定款印紙税0〜4万円(電子定款なら0円)が必要です。合同会社の場合、登録免許税6万円・定款認証不要というシンプルな構造になります。詳細は法務省の商業・法人登記を参照してください。

電子定款で印紙税4万円を節約する

紙の定款には4万円の収入印紙が必要ですが、電子定款(PDF+電子署名)であれば印紙税は不要です。マイナンバーカードとICカードリーダーがあれば自力で作成可能ですが、行政書士・司法書士に依頼して代理署名で対応してもらう方法も一般的です。

なお、2026年1月の行政書士法改正以降は、コンサル料名目であっても書類作成代行は行政書士の独占業務である点が改めて明確化されました。書類作成の代行を依頼する場合は、有資格者であることを必ず確認しましょう。出典は総務省の

行政書士制度をご参照ください。

バーチャルオフィスで事務所コストを月1,650円〜に圧縮

法人登記に自宅住所を使うことは可能ですが、プライバシーや信用面の観点からバーチャルオフィスを選ぶ方が増えています。GMOオフィスサポートの料金プランでは、住所貸しのみで月660円〜、法人登記対応の月1転送プランは月1,650円〜、入会金・保証料は0円という設計になっています。全国17拠点以上から選択可能です。

実際のコスト試算(合同会社+電子定款+バーチャルオフィス)

| 費用項目 | 一般的な金額 |

|---|---|

| 登録免許税(合同会社) | 60,000円 |

| 電子定款作成(自力) | 0円〜(紙定款なら印紙税40,000円) |

| バーチャルオフィス(年間) | 19,800円〜(月1,650円×12か月) |

| 法人印鑑セット | 5,000円〜10,000円 |

| 法人口座開設費 | 0円(ネット銀行) |

| 合計目安 | 約9〜11万円 |

このとおり、設立コストそのものを10万円台に抑えること自体は十分に現実的です。「想像していたよりずっと安く法人化できた」と感じる方も少なくありません。

もし後悔してしまったら――休業・個人成り・合同会社化という出口戦略

後悔した時にできることは、解散だけではありません。状況に応じて3つの選択肢があります。順番に整理します。

休業届で固定費を一時的にゼロに近づける

法人を完全にたたむのではなく、活動を停止する選択肢が「休業」です。税務署・都道府県税事務所に休業届を提出することで、税務・会計上の負担を軽減できる場合があります。均等割の減免可否は自治体によって取り扱いが異なるため、所在地の自治体に必ず確認しましょう。

また、役員報酬の支給を完全に止めれば、社会保険の喪失手続きとあわせて固定費を抑えることも可能です。ただし、健康保険・年金の切り替えなど個人側で対応すべき手続きが発生します。手続きの詳細は日本年金機構の公式情報をご参照ください。

【起業の窓口編集部からのワンポイントアドバイス】

休業は、頭を冷やす時間を確保するための合理的な一手です。一度判断を保留する選択肢があると認識するだけで、心理的な視野が広がります。

個人成り(法人を解散して個人事業主に戻る)

法人を清算し、個人事業主として再スタートする選択肢が「個人成り」です。解散登記・官報広告・債権者保護手続き・清算結了登記といった一連のステップを踏みます。一般的に費用は数十万円規模、期間は数か月以上を見ておく必要があります。

事業用資産・契約・取引先・知的財産の引き継ぎ方は、税務・契約両面で慎重な設計が必要です。手続きの詳細は法務省の公式情報を参照しつつ、税理士・司法書士・行政書士にご相談ください。

株式会社→合同会社への組織変更

「法人格は残したいが、維持コストを下げたい」という方は、株式会社から合同会社への組織変更を検討するケースもあります。定款認証が不要・役員任期がないなど、ランニングコストが軽くなりやすい形態です。

一方で、取引先によっては合同会社への抵抗感が残っている場合もあるため、信用面で問題が出ないかは事前確認が必要です。組織変更の具体的な手続きや書類作成は司法書士・行政書士の専門領域となるため、有資格者にご相談ください。

撤退判断に欠かせない「セカンドオピニオン」

撤退の判断は、感情的に難しい局面です。既存の顧問税理士が法人化推進派であった場合、撤退に消極的なアドバイスをされることもあります。だからこそ、撤退判断こそセカンドオピニオンが重要です。

V-Spirits グループのような税理士・社労士・行政書士が同居しているチームから意見を取れば、税務・社会保険・登記の3軸で出口戦略を整理しやすくなります。

2026年最新の法改正・税制と法人化の関係

法人化の判断に直接影響する2026年最新トピックを、簡潔に整理します。

インボイス制度の経過措置が2026年10月から「70%控除」へ移行

適格請求書発行事業者ではない事業者(免税事業者など)からの仕入に係る経過措置は、2026年(令和8年)10月1日を境に大きな転換点を迎えます。これまで認められていた「80%控除」の期間が終了し、2026年10月1日から2028年9月末までは70%控除、その後2030年9月末まで50%控除、2031年9月末まで30%控除と段階的に引き下げられます。最新の内容は国税庁の「インボイス制度」特設サイトで必ず確認してください。法人化のタイミングとインボイス登録の要否は連動するため、課税事業者になるか免税事業者でいくかも含めて、税理士に相談することが推奨されます。 最新の内容は国税庁のインボイス制度で必ず確認してください。

法人化のタイミングとインボイス登録の要否は連動するため、課税事業者になるか免税事業者でいくかも含めて、税理士に相談することが推奨されます。

電子帳簿保存法の電子取引データ保存義務

電子取引(メールやクラウドで受け取った請求書・領収書)の電子データ保存は、全事業者に義務付けられています。紙保存のみで対応する運用は原則認められていません。法人化すると取引量が増えるため、電子帳簿保存法に対応した会計ソフトの導入コストも事前に想定しておくと安心です。詳しくは国税庁の電子帳簿保存法をご参照ください。

2026年1月施行の改正行政書士法とコンプライアンス

2026年1月に施行された改正行政書士法により、コンサル料・手数料といった名目であっても、報酬を得て官公庁提出書類を作成する行為は行政書士の独占業務であることが改めて厳格化されました。無資格者に依頼した場合、依頼した側も、提出書類が無効となるなど実務上のリスクを負う可能性があります。会社設立や許認可・補助金申請にあたって書類作成の代行を依頼する場合は、必ず資格を確認し、行政書士・司法書士など有資格者と契約しましょう。 出典は総務省の行政書士制度をご参照ください。

一人で抱え込まない――無料で使える相談先

ここまで読んで、自分の数字に当てはめて考えたくなった方も多いのではないでしょうか。判断材料を増やすために、無料で使える窓口を整理します。

起業の窓口 byGMO(V-Spirits 1時間無料相談)

起業の窓口 byGMOでは、V-Spirits グループによる1時間の無料相談を提供しています。代表の中野裕哲氏は税理士・特定社会保険労務士・行政書士・CFP・起業コンサルタントの5資格を保有しており、税務・社会保険・登記・資金計画を横断的に整理してもらえます。DREAMGATE相談件数12年連続全国1位、3,000件超の起業支援実績、補助金・助成金申請600件超という背景があります。詳細はV-Spirits 選ばれる理由を参照してください。

公的な無料窓口

公的な無料窓口の代表例として、日本政策金融公庫の創業支援、商工会議所、よろず支援拠点、各都道府県の中小企業支援センターがあります。融資前提でなくても相談可能なケースが多く、複数の窓口に当たることで判断材料が増えます。

法人化に関するよくある質問

Q1. 法人化はいくらの利益でするのが良いですか?

A. 一般的に「課税所得800万円が目安」と言われます。これは所得税の累進税率と法人税率の差を踏まえた一般論であり、実際には役員報酬・社会保険料・家族構成・自治体によって最適解が変わります。具体的な試算は税理士にご相談ください。

Q2. 法人化を後悔する人の特徴は何ですか?

A. 売上の波が大きい時期に踏み切った方、撤退準備をしていなかった方、事務作業に手が回らない方、セカンドオピニオンを取らなかった方が後悔しやすい傾向にあります。事前準備の有無が、後悔の発生確率を大きく左右します。

Q3. 法人をやめるにはどうしたらいいですか?

A. 休業届で活動を停止する方法、解散登記・清算結了登記を経て法人を消滅させる方法があります。前者は数万円程度から、後者は一般的に数十万円規模の費用と数か月以上の期間を見込みます。手続きの詳細は法務省の(商業・法人登記)を確認してください。

Q4. マイクロ法人で後悔するのはどんな理由ですか?

A. 「マイクロ法人側の売上が立たない」「本業との分離が難しい」「社保節約のメリットを上回る固定費」が代表的な理由です。マイクロ法人は事業実態を担保できることが大前提なので、税務・社会保険の双方で事前相談が推奨されます。

Q5. 役員報酬はいつでも変えられるのですか?

A. 原則として事業年度開始から3か月以内に決定し、その後は定期同額給与で支給するのが基本です。期中に増減すると損金算入できない部分が発生する可能性があります。事前確定届出給与など例外制度もありますが、いずれも事前手続きが必要です。

Q6. 法人化したら社会保険はどうなりますか?

A. 一人社長であっても、厚生年金保険・健康保険が強制適用となります。標準報酬月額に応じて保険料が決まり、おおむね30%前後を労使折半で負担する仕組みです。詳細は日本年金機構をご参照ください。

まとめ:後悔しない法人化のために、いま整理しておきたい3つのこと

法人化で後悔しないために、最後に3つのアクションをまとめます。

- シミュレーション:課税所得・社会保険・均等割・税理士費用を合わせた手取りシミュレーションを、役員報酬3パターンで作る

- セカンドオピニオン:既存税理士以外の専門家から意見を取る

- 出口戦略:撤退・休業・組織変更の3つの選択肢を、法人化前に設計しておく

判断に迷ったときは、起業の窓口 byGMOの無料相談を「専属の起業アドバイザー」として活用してみてください。一人で抱え込まずに、選択肢を広げることが、後悔のリスクを下げるいちばんの近道です。

起業や独立を考えている方に朗報

起業・経営のプロ監修のオリジナル冊子『会社設立完全ガイド』を無料でプレゼント!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビュー、経理や会計の基礎知識など、さまざまなコンテンツを完全無料で提供しています。また、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介しています。

会社設立や資金調達などのノウハウが詰まった『会社設立完全ガイド』をGETして、夢の実現への一歩を踏み出してみませんか?

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。