会社設立は何月がいい?消費税免税を最大化する設立月・決算月の決め方【2026年版】

シェア

シェア「会社設立は何月がいい?」――この問いは、消費税免税の最大化、決算月とのセット最適化、税理士や自社業種の繁忙期、創業助成金の申請タイミング、縁起の良い日まで複数の論点が絡み、決め切れずに止まりがちです。

この記事では2026年最新のインボイス経過措置を反映した6軸チェックリストで、30分以内に自社の設立月を絞り込めるよう整理しました。

- 【この記事のまとめ】

- 消費税免税期間を最大化するには設立月の前月を決算月にして1期目をほぼ12か月確保することが基本で、資本金を1,000万円未満に抑えれば原則2期目まで合計約24か月の免税期間を確保できます。

- 令和8年度税制改正でインボイス経過措置が5段階に延長され、2026年10月以降の仕入税額控除は旧スケジュールの50%ではなく70%控除となるため、旧情報をもとにした試算は修正が必要です。

- 設立月の判断は免税最大化・特定期間判定リスク・インボイス経過措置・繁忙期回避・助成金タイミング・縁起の順に優先度を付けて絞り込み、最終確認は税理士への相談を前提とすることが推奨されています。

結論:会社設立は「決算月の翌月」が原則。免税最大化+繁忙期回避の2軸で絞り込む

結論からお伝えすると、新設法人の消費税免税期間を最大化したい場合、設立月の前月を決算月にするのが一般的な目安とされています。資本金を1,000万円未満で設立し、特定期間判定をクリアできれば、初年度のほぼ12ヶ月+2期目12ヶ月で合計最大約23〜24ヶ月の免税期間を確保できる構造が、国税庁の解説に基づく一般的な整理です(出典:国税庁「No.6531 新規開業又は法人の新規設立のとき」 、「No.6503 基準期間がない法人の納税義務の免除の特例」 )。

ただし、「あなたは◯月設立がベスト」と断定することはできません。設立月の最適解は、①消費税免税期間 ②特定期間判定リスク ③2026年最新インボイス経過措置 ④税理士・自社業種の繁忙期 ⑤創業助成金の申請タイミング ⑥縁起の良い日――この6軸を総合してはじめて見えてきます。最終的な税額・免税期間の判断は、必ず税理士へご相談ください。

本記事では、6軸それぞれの整理ポイントと、業種別の早見表、ケース別のシミュレーション、月初1日設立 vs 月中設立の均等割影響、FAQまでを一気通貫で解説します。最後まで読めば、自社の設立月候補が2〜3つに絞り込めるはずです。

【起業の窓口編集部からのワンポイントアドバイス】

結論として、設立月を決める質問はゴールではなくスタートです。年間約1,000件の起業相談を受けてきた現場では、「設立月だけ教えてください」と聞かれても答えられず、業種・売上見込み・既存顧客との取引パターン・繁忙期・助成金計画まで聞き取って、ようやく方向性が見えてきます。逆に言えば、自分の事業の輪郭がはっきりするほど、設立月の最適解はシンプルに絞り込まれていきます。

そもそも「設立月」とは?登記申請日=会社設立日の基本

必要な手続きや書類を具体的に確認したい場合は、会社設立にかかる期間の記事も参考にしてください。

設立月を考える前に、「会社設立日」が何を指すのかを押さえておきましょう。誤解しやすいポイントなので、最初に整理しておきます。

会社設立日は「登記申請を法務局に受け付けてもらった日」

法人の設立日は、登記が完了した日ではなく、登記申請書を法務局が受け付けた日です。法務省の会社設立手続きに関する情報によれば、登記申請日が設立日として登記事項証明書(履歴事項全部証明書)に記載されます(出典:法務省「会社設立手続き」 )。

つまり「3月10日に申請」した場合、登記完了が3月15日になっても設立日は3月10日です。月の途中の任意の日を設立日に選べることになります。

似た用語の整理は以下の通りです。

| 用語 | 意味 |

|---|---|

| 登記申請日(=設立日) | 法務局が登記申請を受け付けた日。会社の正式な「誕生日」 |

| 登記完了日 | 法務局の審査が終わり、登記簿に反映された日。通常は申請日から1〜2週間後 |

| 事業開始日 | 実際に営業を開始した日。設立日と一致させることも、ずらすこともできる |

| 創立日 | 会社が独自に定める「記念日」。設立日と必ずしも一致しない |

2026年2月以降は土日祝日も登記申請が可能に

これまで法務局の登記申請は平日の窓口受付・郵送・オンライン申請が基本でしたが、2026年2月以降は土日祝日のオンライン申請にかかる運用が広がっています。設立日を縁起の良い日(後述する天赦日や一粒万倍日など)と重ねやすくなったのは、起業家にとって大きな朗報です。

最新の運用状況・受付時間は法務省Webサイトおよび管轄法務局でご確認ください。

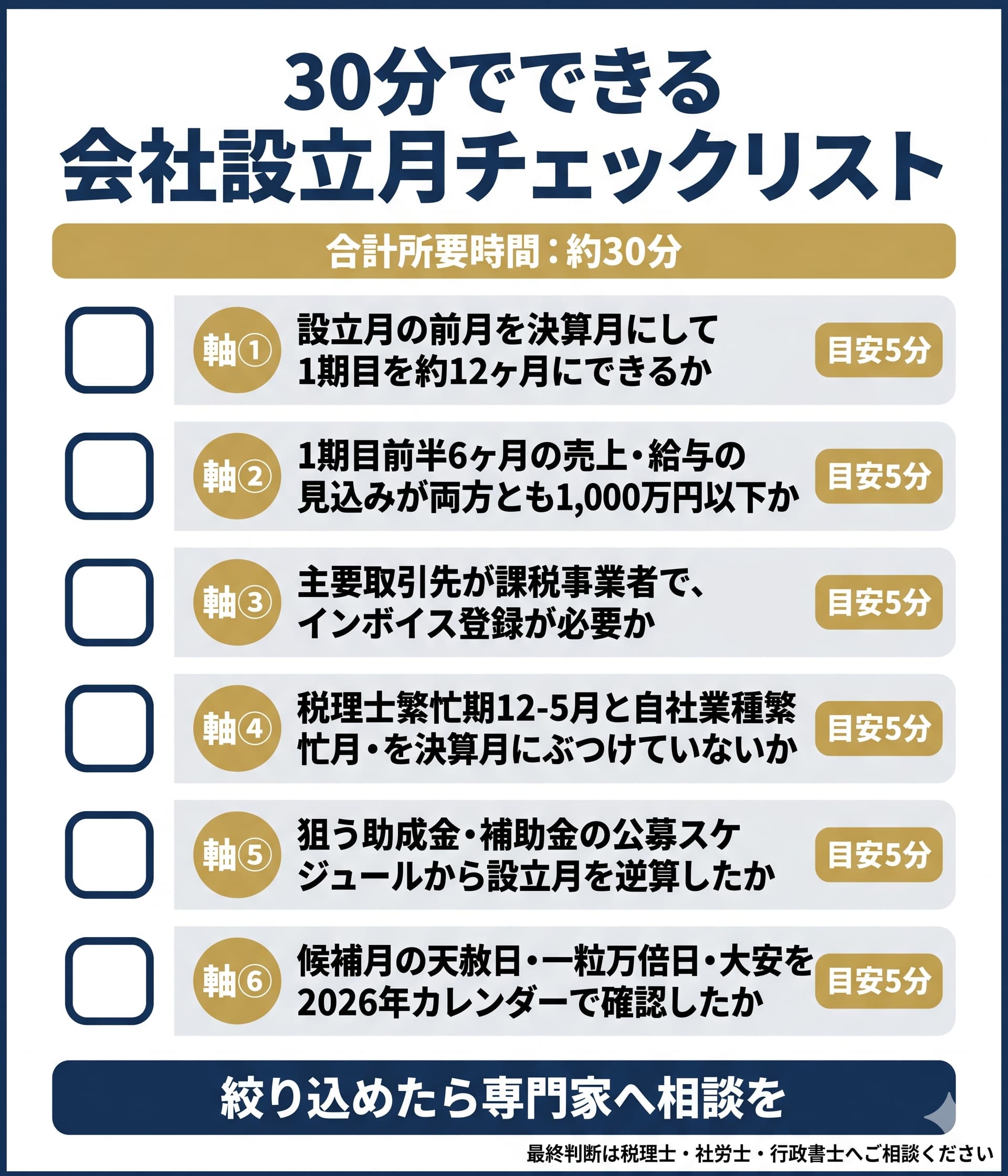

設立月決定の6軸チェックリスト

ここからが本記事のコアです。設立月を絞り込む際は、以下の6軸をこの優先順位で検討するのが一般的な目安です。

6軸チェックリスト

費用や損益分岐の考え方を詳しく確認したい場合は、会社設立の流れの記事も参考にしてください。

【優先度高】

軸① 消費税免税期間の最大化 ― 1期目をほぼ12ヶ月にできるか

軸② 特定期間判定のリスク回避 ― 2期目から課税事業者になる落とし穴

軸③ 2026年最新インボイス経過措置 ― 70%控除期間との整合性

【優先度中】

軸④ 繁忙期の回避 ― 税理士12〜5月 × 自社業種繁忙期

軸⑤ 創業助成金・補助金の申請タイミング

【優先度低(決断後押し要素)】

軸⑥ 縁起の良い日との重ね合わせ

全ての軸を完璧に揃えようとすると、結局決まらないまま3か月が過ぎてしまうケースもあります。「免税最大化>繁忙期回避>助成金>縁起」の優先順位で、上から順に消去法で絞り込むのが現場で機能しやすいアプローチです。

【起業の窓口編集部からのワンポイントアドバイス】

相談現場でよく見るのは、「縁起の良い日にこだわって2か月先送りした結果、特定期間判定で2期目から課税事業者になってしまった」というケースです。縁起は最後の決定打として使うもので、最初の判断軸ではない、という順序を意識しておくと迷いが減ります。

軸①消費税免税の最大化 ― 設立月の前月を決算月にするのが基本

費用や損益分岐の考え方を詳しく確認したい場合は、起業後にかかる税金の記事も参考にしてください。

最も影響が大きいのが、消費税免税期間の組み立てです。仕組みを正しく理解すれば、月数十万円〜数百万円規模の納税額に差が出るケースもあります(具体的な税額は事業規模により異なるため、必ず税理士へご確認ください)。

新設法人は基準期間がないため原則2期目まで免税

消費税の納税義務は「基準期間(前々事業年度)の課税売上高」で判定するのが基本です。新設法人には基準期間がないため、設立から原則2期目までは消費税の納税義務が免除されるのが一般的なルールです。

国税庁の公式解説によると、この特例の適用には以下の要件があります(出典:国税庁「No.6531 新規開業又は法人の新規設立のとき」 )。

- 新たに設立された法人であること

- 資本金の額または出資の金額が1,000万円未満であること

- 特定新規設立法人(大企業の子会社等)に該当しないこと

「基準期間」と「課税売上高1,000万円」という用語が出てきますが、難しく考えなくて大丈夫です。例えるなら運転免許の更新と同じく「過去の実績を見て今期の納税義務を判定する仕組み」で、新設法人は「過去」がないため、デフォルトで免税スタートになる、というイメージです。

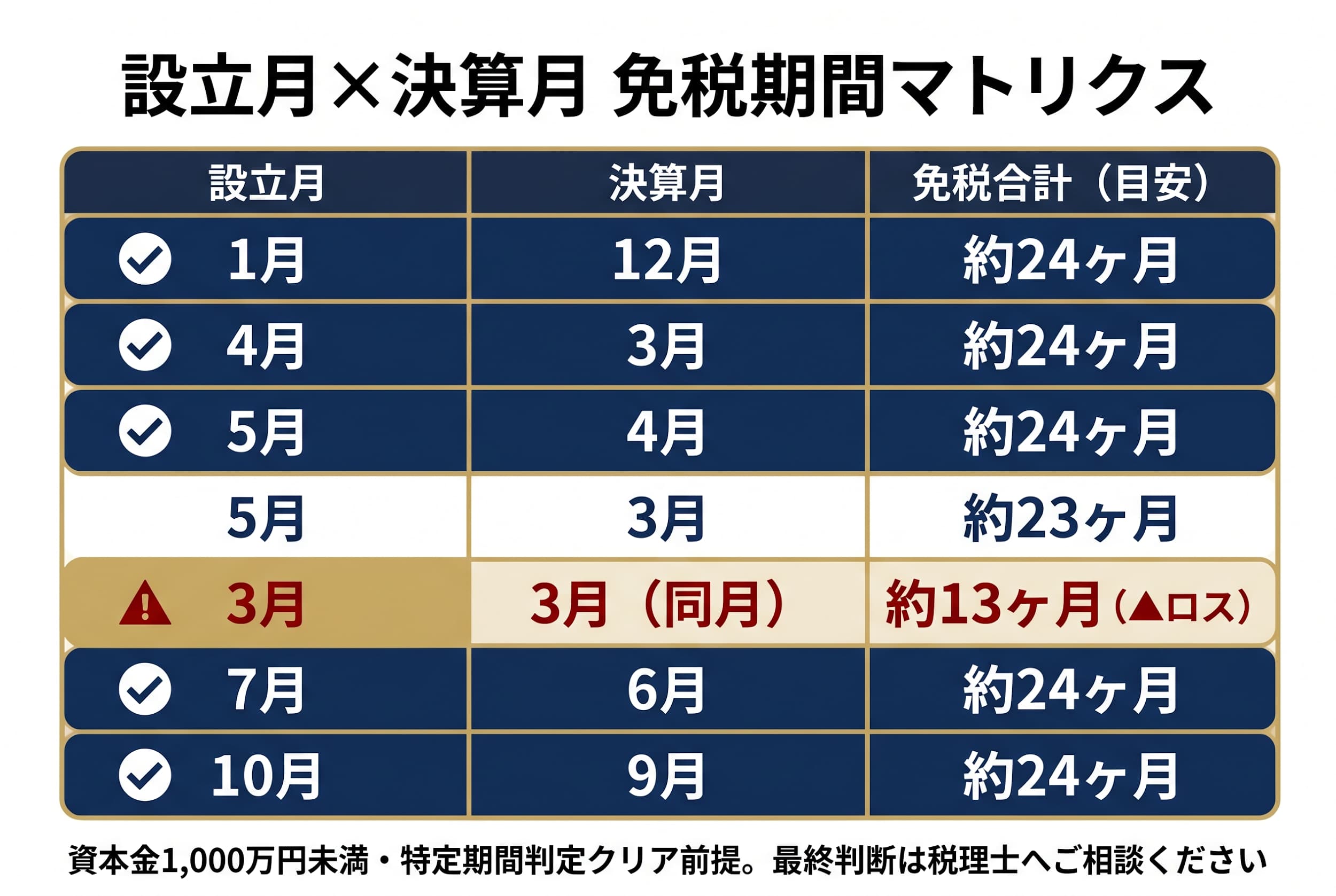

1期目を「ほぼ12ヶ月」にする組み合わせ早見表

ここがいちばん重要なポイントです。設立月の前月を決算月に設定することで、1期目を11〜12ヶ月確保できます。よくある誤解は「1期目はどのみち12ヶ月以下になるから関係ない」というもの。実際は、決算月の選び方ひとつで1期目が1ヶ月になることも12ヶ月になることもあるのです。

代表的な組み合わせを一覧にしました。

| 設立月 | 決算月 | 1期目の長さ | 2期目の長さ | 免税合計(目安) |

|---|---|---|---|---|

| 1月 | 12月 | 12ヶ月 | 12ヶ月 | 約24ヶ月 |

| 4月 | 3月 | 12ヶ月 | 12ヶ月 | 約24ヶ月 |

| 5月 | 4月 | 12ヶ月 | 12ヶ月 | 約24ヶ月 |

| 5月 | 3月 | 11ヶ月 | 12ヶ月 | 約23ヶ月 |

| 3月 | 3月(直近) | 約1ヶ月 | 12ヶ月 | 約13ヶ月(▲ロス) |

| 7月 | 6月 | 12ヶ月 | 12ヶ月 | 約24ヶ月 |

| 10月 | 9月 | 12ヶ月 | 12ヶ月 | 約24ヶ月 |

太字の3月設立/3月決算は、1期目がわずか1ヶ月で終わってしまい、免税メリットを大きく失うパターンです。「事業年度は1年を超えてはならない」という法人税法の制約があるため、設立月=決算月にすると1期目が極端に短くなる現象が起きます。

【起業の窓口編集部からのワンポイントアドバイス】

「3月決算が日本で一番多いから」という理由だけで3月決算にしてしまい、1期目を数ヶ月でロスする経営者は毎年います。3月決算が多いのは官公庁・大企業の慣習であって、新設法人の節税効率とは別の話です。決算月は「日本で多いから」ではなく「自社の繁忙期と免税最大化の組み合わせから逆算」して決める、と意識を切り替えてみてください。

資本金1,000万円の壁と1,000万円超の例外

繰り返しになりますが、資本金1,000万円ちょうどは1期目から課税事業者になります。1,000万円「未満」が免税要件です。999万円と1,000万円で扱いがまったく変わるので、資本金設定は慎重に行ってください。

また、資本金1,000万円未満でも、以下のケースは「特定新規設立法人」に該当し、1期目から課税事業者になります(出典:国税庁「No.6503 基準期間がない法人の納税義務の免除の特例」 )。

- 資本金5億円以上の大規模事業者がグループとして直接または間接に50%超を保有する子会社

- その大規模事業者の課税売上高が一定基準を超える場合

スタートアップ・個人事業主からの法人成りでは該当しないケースがほとんどですが、大企業グループの子会社設立や、既存法人からの分社化を予定している場合は、税理士に「自社が特定新規設立法人に該当しないか」を必ず確認してください。

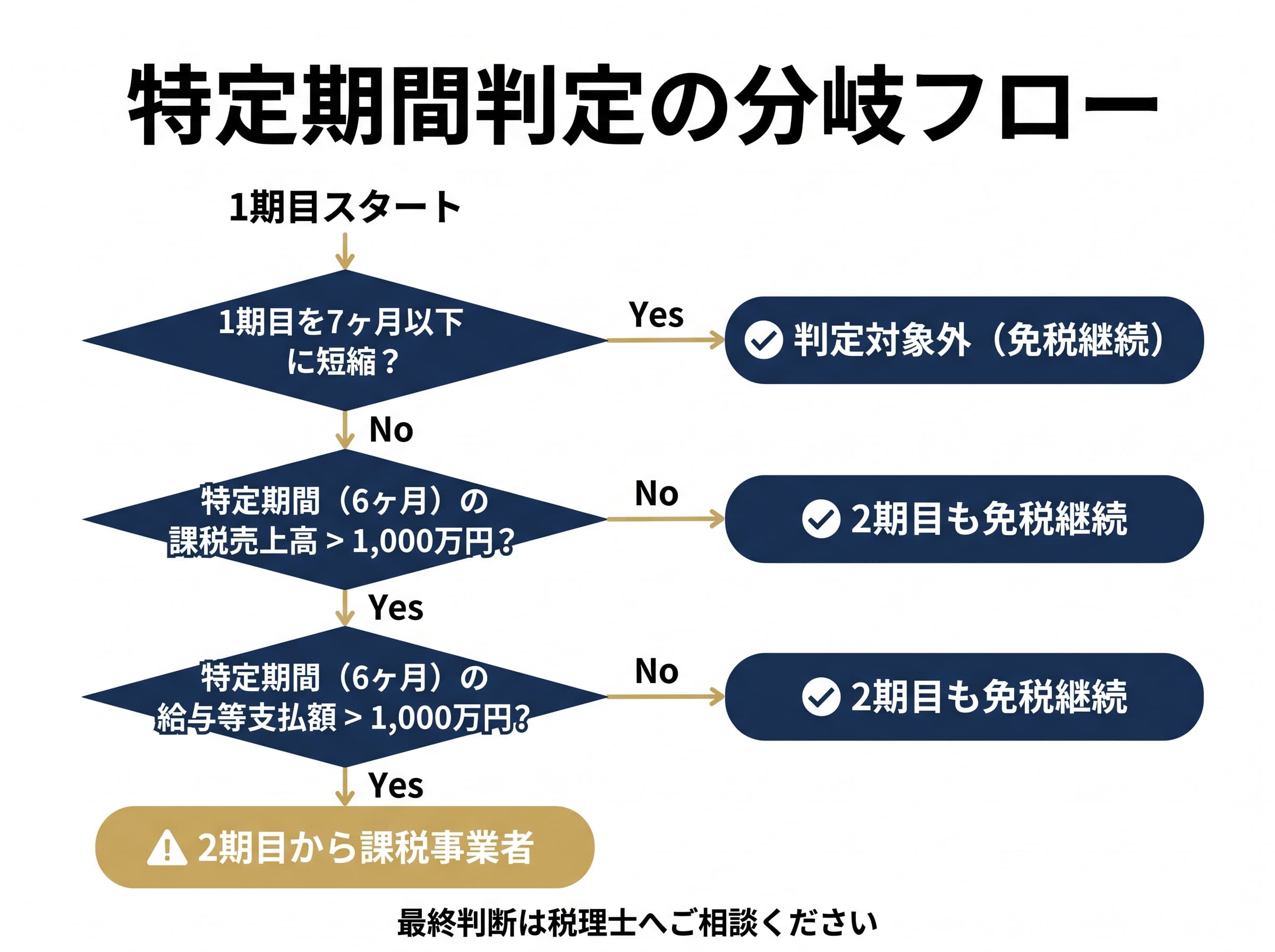

軸②特定期間判定 ― 2期目から課税事業者になるリスクの回避

軸①で「2期目まで免税」と書きましたが、実は1期目の前半6ヶ月の動き次第で、2期目から課税事業者に切り替わることがあります。これが「特定期間判定」と呼ばれるもので、知らずに突入すると免税メリットが半減します。

特定期間とは「1期目開始から6か月間」が原則

特定期間とは、事業年度開始の日から6か月の期間を指します。この期間中に以下の両方を満たすと、2期目から課税事業者になります。

| 判定条件 | 内容 |

|---|---|

| 課税売上高基準 | 特定期間(6ヶ月)の課税売上高が1,000万円超 |

| 給与等支払額基準 | 特定期間(6ヶ月)の給与等支払額が1,000万円超 |

両方を満たすと2期目課税になります。

逆に言えば、いずれか一方だけが1,000万円超であれば、2期目も原則免税が継続します。スタートアップで売上は伸びているが給与をまだ抑えているケースや、その逆のケースでは免税継続の可能性が高まります。

短期事業年度の特例で特定期間判定を回避できるケース

ひとつのテクニックとして、1期目を7ヶ月以下に短く設定すると、原則として特定期間判定の対象外になるとされています(短期事業年度の特例)。

例えば4月設立で決算月を10月にすると1期目が7ヶ月となり、特定期間判定をかわせる可能性があります。ただし、1期目を7ヶ月にすると免税合計期間は「7ヶ月+12ヶ月=約19ヶ月」となり、1期目12ヶ月パターンの24ヶ月と比較すると5ヶ月分のロスです。

| 戦略 | 1期目 | 2期目 | 免税合計 | 特定期間リスク |

|---|---|---|---|---|

| 長期(1期目フル12ヶ月) | 12ヶ月 | 12ヶ月 | 約24ヶ月 | あり |

| 短期(特定期間回避) | 7ヶ月 | 12ヶ月 | 約19ヶ月 | なし |

売上・給与のいずれかを1,000万円以下に抑えられる見込みがあるなら長期戦略、両方とも1,000万円超が確実なら短期戦略――というトレードオフの整理が必要です。個別の判断は税理士へご相談ください。

軸③2026年最新インボイス制度の経過措置と新設法人の判断フロー

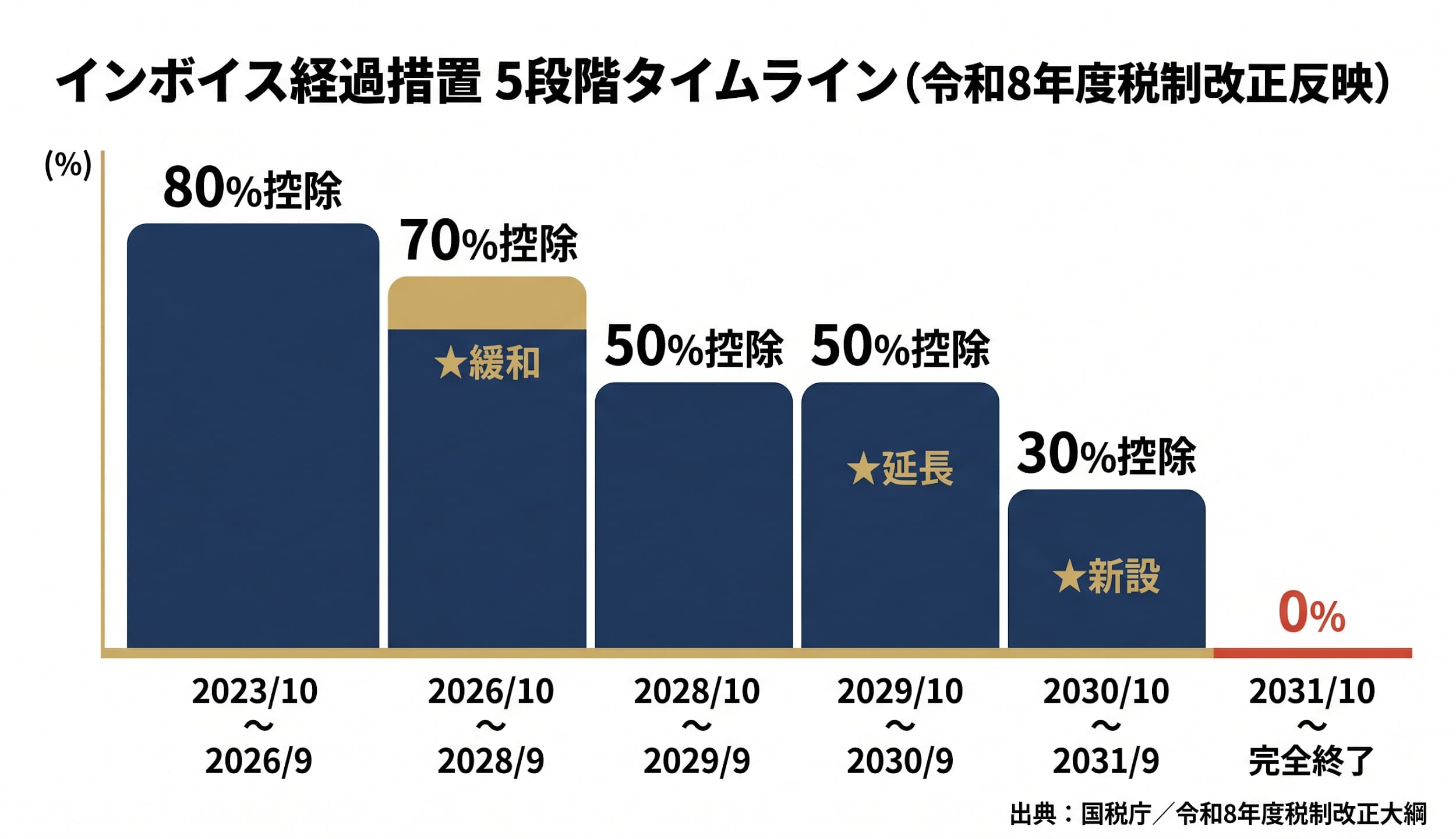

ここは2026年で最も大きく変わったポイントです。令和8年度税制改正でインボイス制度の経過措置が3段階から5段階に延長されました。古い情報のまま判断すると2026年10月以降の損益試算が大きくズレます。

令和8年度税制改正で経過措置が5段階に延長

免税事業者からの仕入れに対する仕入税額控除の経過措置は、改正前と改正後で以下のように変わりました。

| 期間 | 改正前(旧スケジュール) | 改正後(新スケジュール) |

|---|---|---|

| 2023/10/1 〜 2026/9/30 | 80%控除 | 80%控除(変更なし) |

| 2026/10/1 〜 2028/9/30 | 50%控除 | 70%控除(緩和) |

| 2028/10/1 〜 2029/9/30 | 50%控除 | 50%控除 |

| 2029/10/1 〜 2030/9/30 | 0% | 50%控除(延長) |

| 2030/10/1 〜 2031/9/30 | 0% | 30%控除(新設) |

| 2031/10/1 〜 | 0% | 0%(完全終了が2年延長) |

2026年10月以降は50%控除ではなく70%控除になります。古い記事で「2026年10月から50%控除」と書かれているものは、改正前情報のため鵜呑みにしないようご注意ください。

新設法人がインボイス登録すべきかの判断フロー

新設法人は、原則2期目まで免税事業者でいられる一方、取引先が課税事業者の場合、インボイス未発行だと相手の仕入税額控除が制限されるため、取引機会を失う可能性があります。一般的な判断フローは以下です。

Q1: 主要顧客は法人(BtoB中心)?

Yes → Q2へ/No(BtoCメイン)→ 免税継続が一般的な選択肢

Q2: 顧客が課税事業者(≒年商1,000万円超の事業者)?

Yes → Q3へ/No → 免税継続を検討

Q3: 顧客から「インボイス発行できないと取引しづらい」と

要望されている、または同業他社が登録している?

Yes → 設立と同時にインボイス登録を検討

No → 当面免税で様子見、必要になったら登録

※ 最終判断は税理士にご相談ください。

2割特例の終了タイミングと設立月の関係

インボイス登録に伴い免税事業者から課税事業者になった事業者を救済する「2割特例」は、2026年9月末で原則終了予定です。フリーランス個人については簡易課税の3割特例として2028年まで延長される方向の改正案がありますが、新設法人については個別判定が必要です。

設立月によって「2割特例の恩恵を何ヶ月受けられるか」は変わります。2026年5月時点で新設法人としてインボイス登録するなら、特例の終了タイミングを意識した試算が必要になります。最新の取扱いは必ず国税庁公式または税理士にご確認ください。

軸④繁忙期の回避 ― 税理士と自社業種の二重チェック

設立月選びでは、税理士と自社の繁忙期が重ならないかを併せて見ておきましょう。

税理士繁忙期(12〜5月)を避けると初期サポートが手厚い

税理士の繁忙期は、年末調整(12月)、法定調書・償却資産税申告(1月)、確定申告(2〜3月)、3月決算法人申告(4〜5月)が続く12月〜5月です。この時期に設立すると、税理士との初回面談が短時間になりやすく、定款の目的欄相談・会計ソフト導入・初期記帳ルールの設計などに十分な時間を取りづらい傾向があります。

6〜11月設立であれば、税理士の側にも余裕があり、創業期特有の細かい相談に応じてもらいやすいのが一般的な傾向です。

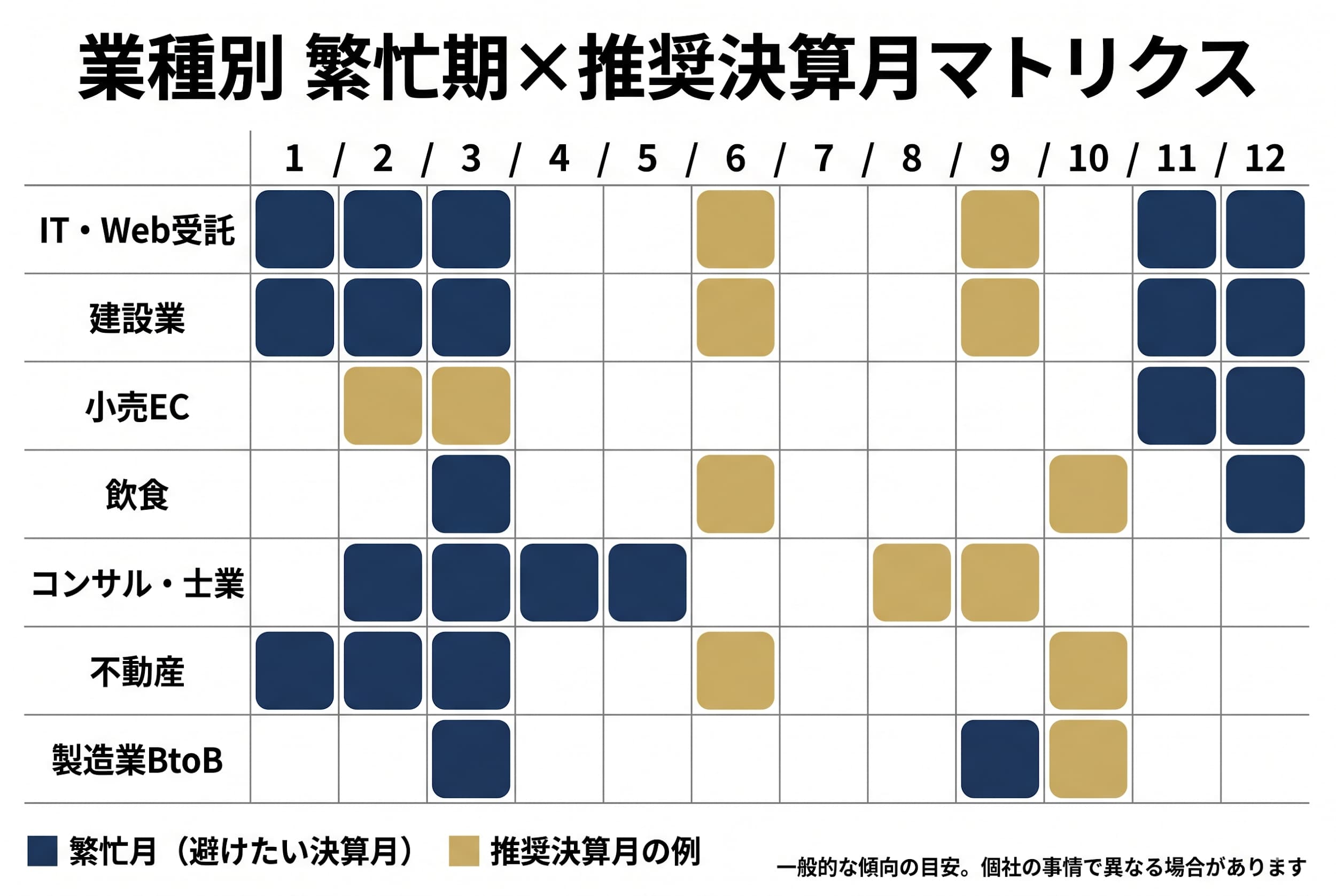

業種別繁忙期×決算月早見表

自社業種の繁忙期と決算月が重なると、棚卸や決算事務が本業ピーク時に発生して、現場が回らなくなります。一般的に避けたい組み合わせを早見表にまとめました(あくまで一般的な傾向の目安であり、個社の事情で異なります)。

| 業種 | 繁忙月(避けたい決算月) | 推奨される決算月の例 |

|---|---|---|

| IT・Web受託 | 12〜3月(年度末納品ラッシュ) | 6月・9月 |

| 建設業 | 12〜3月(年度末工期集中) | 6月・9月 |

| 小売EC | 11〜12月(年末商戦) | 2月・3月 |

| 飲食 | 12月(忘年会)・3月(送別会) | 6月・10月 |

| コンサル・士業 | 2〜5月(決算・確定申告期) | 8月・9月 |

| 不動産 | 1〜3月(引越シーズン) | 6月・10月 |

| 製造業(BtoB) | 業界による(年度末多) | 9月・10月 |

【起業の窓口編集部からのワンポイントアドバイス】

「自社の繁忙期くらい分かっている」と思いがちですが、棚卸は繁忙期の最後の週に発生する点を見落としがちです。決算月=棚卸月で、たいてい翌月までに決算資料を税理士に渡す必要があります。本業のピークと重ねると、現場と経理の両方が悲鳴を上げます。

軸⑤創業助成金・補助金の申請タイミング

創業助成金・補助金は、設立月によって申請可能な公募回が変わることがあります。代表的なものを整理しておきます。

| 制度 | 対象タイミング | 申請を逃さないコツ |

|---|---|---|

| 日本政策金融公庫 新創業融資(後継制度含む) | 創業前〜創業後税務申告2期未満が一般的 | 創業計画書を設立前に完成させる |

| 小規模事業者持続化補助金 | 通年公募ではなく年複数回の公募 | 公募スケジュールに合わせて設立逆算 |

| 自治体創業助成金(東京都など) | 自治体ごとに公募月が異なる | 公募月から3〜6ヶ月前を目安に設立準備 |

| IT導入補助金(業務効率化系) | 年複数回公募 | 設立後の申請が一般的 |

特に東京都創業助成金のような自治体助成金は、公募回が年1〜2回しかなく、「設立から5年以内」など対象期間が定められているものが多いため、公募スケジュールから設立月を逆算することで申請機会が広がります。

【起業の窓口編集部からのワンポイントアドバイス】

V-Spirits累計約600件超の補助金・助成金申請支援の中で、「設立月のずれで公募回を1回逃した」という相談は珍しくありません。狙っている助成金がある場合は、設立前の段階で公募スケジュールを公式サイトで確認し、自分の準備スケジュールと擦り合わせることをおすすめします。最新の公募状況・要件は必ず公式サイトでご確認ください。

軸⑥縁起の良い日と2026年カレンダー

優先度は最も低いものの、決断を後押しする「縁起の良い日」を設立日に重ねる方は多いです。過度な精神論は避けつつ、心理的な納得感を高める要素として活用する、というスタンスがバランス良いでしょう。

天赦日・一粒万倍日・大安・寅の日・巳の日とは

代表的な暦日の意味は以下の通りです。

| 暦日 | 意味(一般的に伝えられている内容) |

|---|---|

| 天赦日(てんしゃび) | 日本の暦の中で最上の吉日。何事を始めるにも縁起が良いとされる。年5〜6回しかない希少日 |

| 一粒万倍日(いちりゅうまんばいび) | 一粒の籾が万倍に実るとされる吉日。月数回ある |

| 大安(たいあん) | 六曜の中で最も縁起が良いとされる日。週1〜2回程度 |

| 寅の日(とらのひ) | 「虎は千里を行って千里を帰る」から、お金が戻ってくる吉日とされる |

| 巳の日(みのひ) | 弁財天の使いとされ、金運・財運の吉日とされる |

2026年の主な開運日カレンダー(抜粋・参考)

2026年5月〜2027年3月にかけての代表的な開運日を一例として整理します(実際の日付は暦により異なる場合があるため、最新の暦カレンダーで再確認してください)。

| 月 | 注目される吉日(例) |

|---|---|

| 2026年5月 | 天赦日・一粒万倍日の重複日が複数 |

| 2026年6月 | 一粒万倍日複数/大安が週末に重なる回あり |

| 2026年8月 | 天赦日候補/一粒万倍日 |

| 2026年10月 | 天赦日候補/一粒万倍日 |

| 2026年12月 | 一粒万倍日/年末大安 |

| 2027年1月 | 元旦・天赦日候補 |

| 2027年3月 | 天赦日・一粒万倍日 |

2026年2月以降は土日祝日の登記申請がオンラインで広がっているため、休日の開運日にも設立できる選択肢が増えました。なお、縁起と業績の直接的な因果関係を保証するものではありません。あくまで決断を後押しする「気持ちのスイッチ」として活用してください。

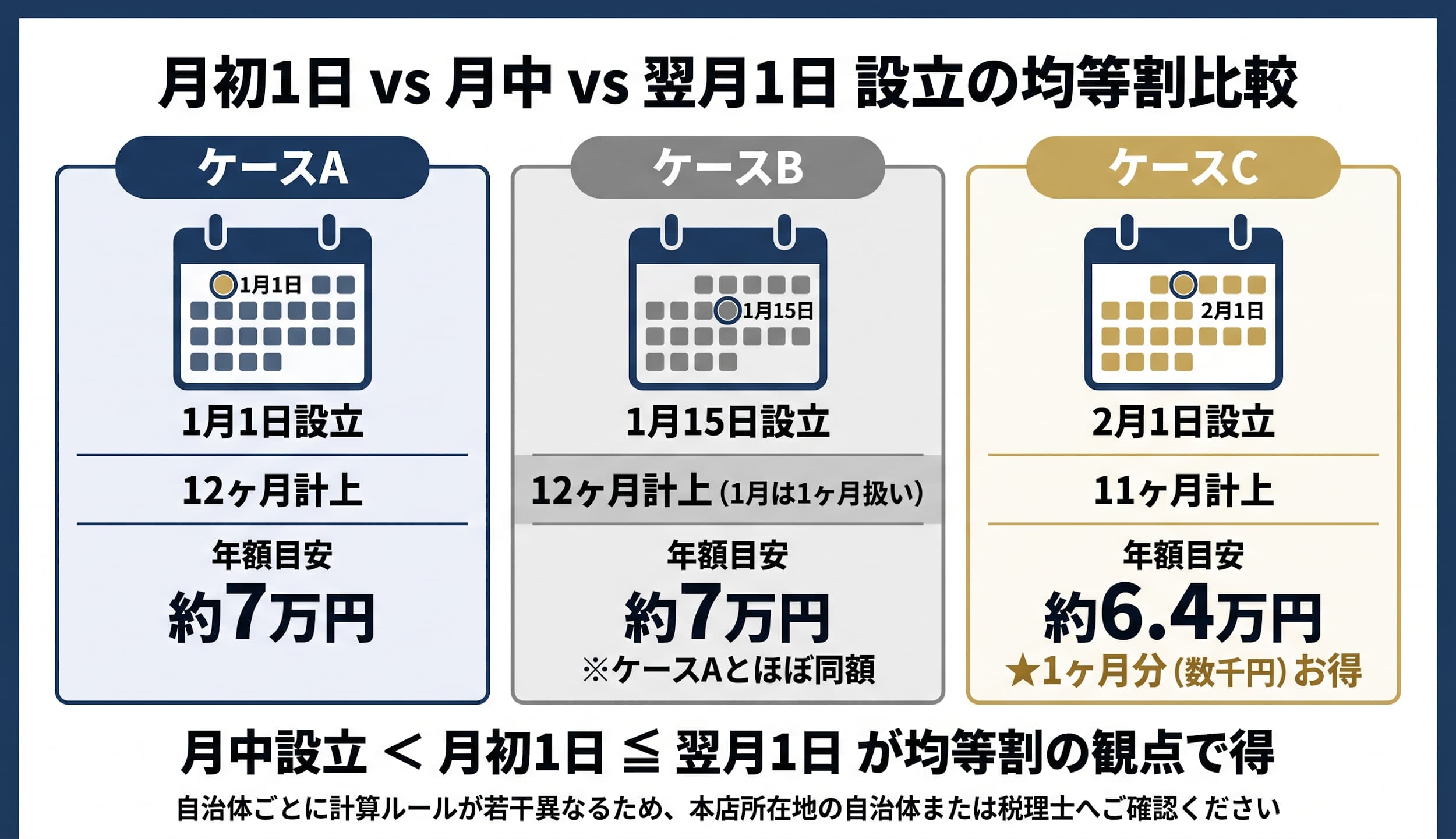

月初1日設立 vs 月中設立 ― 法人住民税均等割への影響

設立月が決まったら、次は「月のどの日に設立するか」です。これは法人住民税の均等割に影響します。

法人住民税の均等割は、資本金1,000万円以下・従業員50人以下の標準的な法人で年7万円程度(自治体により異なります)。新設年度は月割計算となり、月の途中で設立しても、その月は1ヶ月分として計上されるのが一般的です。

| 設立日 | 設立年度の均等割(月割の考え方) |

|---|---|

| 1月1日設立 | 12ヶ月分フル計上(例:7万円) |

| 1月15日設立 | 12ヶ月分(1月は1ヶ月とカウント) |

| 1月31日設立 | 12ヶ月分(同上) |

| 2月1日設立 | 11ヶ月分(例:約6.4万円) |

| 2月15日設立 | 11ヶ月分(2月は1ヶ月とカウント) |

つまり、月末1日前と翌月1日では均等割が1ヶ月分(数千円)違ってくる構造です。1月15日と2月1日では均等割が1ヶ月分得になる、ということ。

ただし、月の途中で設立すると以下のメリット・デメリットがあります。

- メリット:縁起の良い日が月中にある場合、その日を選べる/業務開始日を平日に合わせやすい

- デメリット:月初1日設立に比べると、初年度の事業年度がやや短くなる場合がある(決算月との組み合わせ次第)

「月の中盤〜末よりは、月初1日または翌月1日のほうが均等割の観点で得」というのが一般的な目安です。自治体ごとに若干計算ルールが異なるため、本店所在地の自治体窓口または税理士へご確認ください。

ケース別シミュレーション ― あなたに近い設立月パターンを探す

ここまでの6軸を、4つの代表的なケースに当てはめて整理します。あくまで一般的な計算例の目安として参考にしてください。個別の最適解は税理士・社労士・行政書士にご相談ください。

パターンA:今すぐ免税最大化したいIT系フリーランス法人成り

- 想定:5月設立/決算月4月/資本金100万円/IT受託業/代表者1名

- 免税試算:1期目12ヶ月+2期目12ヶ月=合計24ヶ月の免税確保(特定期間判定をクリアできた場合)

- 繁忙期適合度:IT受託の繁忙期12〜3月と決算月4月がズレており、決算事務が組みやすい

- インボイス判断:取引先が課税事業者法人中心なら設立と同時にインボイス登録を検討。BtoC比率が高いなら2期目までは免税継続も選択肢

- 2026年5月設立のメリット:2026年10月以降の70%控除期間に向けて、取引先との交渉時間を確保できる

パターンB:建設業で繁忙期を避けたい

- 想定:6月設立/決算月5月/資本金300万円/建設業/代表者+職人2名

- 免税試算:1期目12ヶ月+2期目12ヶ月=合計24ヶ月の免税確保が目安

- 繁忙期適合度:12〜3月の年度末工期集中を避けつつ、決算月5月で繁忙期明けに決算事務

- 特定期間リスク:給与等支払額が早期に1,000万円超になる可能性が高いため、売上1,000万円以下の見込みが立つか要確認

- 対策:1期目が6か月以下になる短期事業年度を活用するか、給与の支払いタイミングを調整するかを税理士と相談

パターンC:小売ECで12月年末商戦が稼ぎ時

- 想定:1月設立/決算月12月/資本金500万円/小売EC/代表者+スタッフ1名

- 免税試算:1期目12ヶ月+2期目12ヶ月=合計24ヶ月の免税確保が目安

- 繁忙期適合度:12月決算は年末商戦と棚卸が重なる構造的な問題あり

- 代替案:決算月を2月にスライドし、設立月を3月にする選択肢。免税合計は約23ヶ月で1ヶ月減るが、12月の年末商戦をフルに乗り切ってから決算事務に入れる

- 判断:「免税1ヶ月のメリット」と「年末商戦×棚卸×決算事務の負担」を天秤に

パターンD:助成金公募に合わせたい

- 想定:自治体創業助成金の公募が毎年4月と10月にあり、対象は「設立から5年以内」

- 設立を4月直前(3月設立)にすると、4月公募に間に合う/10月直前(9月設立)でも同様

- ただし1月決算・2月決算など、設立月との関係で1期目が短くなりすぎないかを確認

- 公募スケジュールは変動するため、必ず公式サイト(中小企業庁ミラサポplus等)で最新情報を確認

設立月を決めたら次にやること ― 起業の窓口 byGMO で最短ルート

必要な手続きや書類を具体的に確認したい場合は、会社設立後にやることの記事も参考にしてください。

設立月が決まっても、そこから先には会社設立後にやるべき手続きがたくさん待ち構えています。

定款作成、公証役場での認証、法人登記、税務署への法人設立届出、年金事務所への新規適用届(設立後5日以内)、銀行口座開設、バーチャルオフィス契約、コーポレートサイト構築……これらを設立月の前後1〜2ヶ月で並行進行することが、その後の事業立ち上がりを大きく左右します。

「設立月の判断」と「設立後の実務」を一気通貫でサポートするのが、起業の窓口 byGMOです。GMOインターネットグループが運営するワンストップ起業支援サイトで、以下の専門家相談とインフラサービスが連携しています。

| 領域 | 連携サービス |

|---|---|

| 専門家相談 | V-Spirits 1時間無料相談:税理士・特定社会保険労務士・行政書士・CFPの複合資格者が、6軸チェックリストの最終確認に対応 |

| バーチャルオフィス | GMOオフィスサポート:月1,650円〜(入会金・保証料0円)。法人登記住所として全国17拠点で即日確保可能 |

| Web基盤 | お名前.com(独自ドメイン、.co.jpは970円〜)/ConoHa WING(レンタルサーバー月678円〜)。コーポレートサイトを数時間で立ち上げられ、法人口座審査時の信頼性向上にも寄与 |

これらは「設立月決定→定款・登記→住所確保→口座開設→サイト構築→事業開始」の流れの中で、一度のマイページ登録情報をサービス間で連携できる設計になっています。

【起業の窓口編集部からのワンポイントアドバイス】

設立月を決めた直後の1〜2週間で住所・口座・サイトをまとめて準備した経営者ほど、その後の取引先開拓・初回受注が早い傾向があります。逆に「設立月だけ決めて、住所も口座も後回し」だと、最初の請求書を出すタイミングで慌てがちです。設立月の確定とセットで、住所・口座・サイトのスケジュールも並行で組んでおくと安心です。

会社設立に関するよくある質問

Q1. 結局、会社設立は何月が一番いいの?

「一番いい月」は事業内容・繁忙期・売上見込み・助成金計画により異なるため、一概には断定できません。一般的な目安としては、自社の繁忙期を決算月にぶつけないことと、設立月の前月を決算月にして1期目をほぼ12ヶ月確保することの2点を満たす月が候補になります。最終判断は税理士へご相談ください。

Q2. 1月1日設立と1月15日設立では何が違いますか?

設立日そのものは記録上の違いです。法人住民税の均等割は月割計算で、月の途中設立でも当月は1ヶ月分として計上されるのが一般的なため、1月1日と1月15日では均等割の差はほとんどありません。一方、2月1日設立にすれば1月分の均等割(数千円)が浮きます。

Q3. 縁起の良い日に設立すると業績は良くなりますか?

縁起と業績の直接的な因果関係を保証するものではありません。ただし、心理的な納得感や、関係者と話題を共有できる効果はあります。免税最大化や繁忙期回避を優先しつつ、最後の決め手として活用するのが現実的です。

Q4. 1期目を3ヶ月で終わらせるとどうなりますか?

1期目が短くても消費税の免税は適用されますが、免税の合計期間が短くなり、メリットが目減りします。1期目3ヶ月+2期目12ヶ月=合計15ヶ月の免税となり、フル24ヶ月パターンと比較して9ヶ月分のロスです。決算月選択時に意識すべきポイントです。

Q5. 個人事業主からの法人成りも同じ考え方でいい?

基本的な考え方は同じですが、個人事業主時代の課税売上高が新設法人の免税判定に影響するケースがあります(特定新規設立法人の判定や、給与・売上の連続性)。法人成りの場合は、個人事業の状況を税理士に伝えた上で設立月を決めるのが安全です。

Q6. 資本金を1,000万円ちょうどにしたら免税は受けられますか?

受けられません。免税要件は資本金1,000万円未満です。1,000万円ちょうどは含まれず、1期目から課税事業者になります。999万円と1,000万円で扱いが180度変わる点にご注意ください。

Q7. インボイス登録は新設1期目からするべき?

取引先の構成と業態次第です。BtoB中心で取引先が課税事業者なら登録を検討、BtoC中心なら2期目まで免税継続も選択肢です。2026年10月以降の経過措置は70%控除に緩和されたため、未登録でも一定期間は取引先側の負担が抑えられます。最終判断は税理士へご相談ください。

Q8. 2026年2月以降の土日祝日登記は本当に可能ですか?

法務省のオンライン申請の運用拡大により、土日祝日に登記申請を受け付ける運用が広がっています。最新の受付時間・対応範囲は法務省Webサイトおよび管轄法務局でご確認ください。これにより、休日の縁起日にも設立日を合わせやすくなっています。

まとめ:6軸で30分以内に「自社の最適月」を絞り込もう

「会社設立は何月がいい?」という問いの答えは、6軸を順番に当てはめることで自然と絞り込めます。

- 消費税免税の最大化:設立月の前月を決算月に、1期目をほぼ12ヶ月にする

- 特定期間判定リスクの回避:1期目前半6ヶ月の売上・給与をシミュレーション

- 2026年最新インボイス経過措置:70%控除期間(2026/10〜)を踏まえた登録判断

- 繁忙期の回避:税理士12〜5月+自社業種の繁忙月を決算月にぶつけない

- 創業助成金・補助金のタイミング:狙う公募スケジュールから設立月を逆算

- 縁起の良い日:最後の決め手として、2026年2月以降の土日祝日登記解禁も活用

一般的にはこの順序で考えますが、最終判断は必ず税理士・社労士・行政書士などの専門家にご相談ください。設立月が絞り込めたら、起業の窓口 byGMOのV-Spirits無料相談で最終チェックを受けつつ、バーチャルオフィス・法人口座・コーポレートサイトを並行準備すれば、最短ルートで開業準備が整います。

起業や独立を考えている方に朗報

起業・経営のプロ監修のオリジナル冊子『会社設立完全ガイド』を無料でプレゼント!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビュー、経理や会計の基礎知識など、さまざまなコンテンツを完全無料で提供しています。また、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介しています。

会社設立や資金調達などのノウハウが詰まった『会社設立完全ガイド』をGETして、夢の実現への一歩を踏み出してみませんか?

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。