資産管理会社設立は得か損か|課税所得900万円超の三軸判断と5年コスト試算

シェア

シェア「確定申告で所得税と住民税の合計が400万円を超え、資産管理会社の設立を考え始めた」――そんな高所得個人事業主・サラリーマン投資家・地主の方に向けた総合判断ガイドです。

本記事では『所得×資産×将来計画』の三軸判断フレーム、合同会社と株式会社の選択基準、設立後5年間のランニングコスト試算、不動産3形態(所有・サブリース・管理委託)の活用シナリオまでを一気通貫で整理します。

数値はすべて国税庁・法務省・e-Gov法令検索・日本年金機構などの公式情報をもとにした「一般的な目安」として提示しており、個別の税額計算や法的判断にはあたりません。最終的な意思決定は税理士・税務専門家にご相談ください。

- 【この記事のまとめ】

- 資産管理会社の設立判断は「所得規模・資産規模・将来計画」の三軸で評価するのが基本で、課税所得900万円・資産5,000万円・10年スパンの計画が揃い始めたら専門家相談を検討するタイミングとされています。

- 設立後のランニングコストは法人住民税均等割・税理士顧問料・社会保険料の合計で年間207〜227万円・5年累計で1,000万円超になるケースもあり、額面の節税額だけで判断すると損益分岐を誤りやすい点に注意が必要です。

- 一度法人名義に移した資産を個人に戻すには二重の税務コストが発生しやすい不可逆な意思決定のため、設立前に税理士への相談で具体的なシミュレーションを行うことが推奨されています。

資産管理会社設立とは?「自分の資産を運用する箱」をつくる選択肢

法人化や会社形態の判断軸を確認したい場合は、法人化とはの記事も参考にしてください。

結論からお伝えすると、資産管理会社は「自分や家族の資産を保有・運用する目的で設立する法人」のことです。

「プライベートカンパニー」「ファミリーカンパニー」とも呼ばれ、個人で抱えている不動産・上場株式・自社株・配当・知的財産権などを法人名義に移すことで、所得税の累進課税の負担を抑えたり、相続税対策の選択肢を広げたりするための器として利用されます。

資産管理会社が保有する代表的な資産

一般的に、資産管理会社が保有・運用する資産は次のように分類されます。

| 資産カテゴリ | 代表例 | 主な目的 |

|---|---|---|

| 不動産 | 区分マンション・一棟アパート・自社オフィスビル | 賃料収入の法人帰属・相続税評価額の圧縮 |

| 上場株式・投資信託 | 国内外株式・ETF・REIT | 配当の所得分散・売却益のコントロール |

| 自社株(非上場株) | 創業オーナーの株式・関連会社株式 | 株式評価減・事業承継・相続税対策 |

| 知的財産権・印税 | 商標・特許・著作権 | ロイヤリティ収入の法人帰属 |

「設立すべきタイミング」の世間相場

複数のメディアや税理士法人の解説を比較すると、資産管理会社の設立を本格的に検討し始める目安は、課税所得800〜1,000万円超とされるケースが多く見られます(あくまで一般論であり、個別の判断は税理士にご相談ください)。

【起業の窓口編集部からのワンポイントアドバイス】

課税所得が900万円を超えると、所得税と住民税を合わせた限界税率が約43%に到達します。法人実効税率(中小法人で軽減税率を含めた場合の一般的な目安)は約23.2%とされており、その差分が資産管理会社を検討する経済的インセンティブになります。

個人保有のままとの違いを実効税率で比較する

実効税率の差はあくまで「ベースとなる比較」ですが、設立検討の出発点として把握しておく価値があります。

- 個人の所得税最高税率:45%(課税所得4,000万円超)

- 個人の住民税:一律10%

- 個人の最高合計税率:約55%

- 法人の実効税率:中小法人の場合約23.2%が一般的な目安(年800万円以下の所得部分は軽減税率15%)

ただし、この差だけで法人化が有利だと判断するのは早計です。法人住民税均等割・税理士顧問料・社会保険料といった「設立後の固定費」を加味しなければ、本当の損益分岐は見えてきません。本記事ではのちほど、5年累計のランニングコスト試算で具体的なイメージを提示します。

【起業の窓口編集部からのワンポイントアドバイス】

結論として、課税所得900万円が見えてきたあたりが、税理士へ「設立すべきか」を一度相談しておく時期だと感じています。

実際にV-Spiritsへ寄せられる年間約1,000件の無料相談のなかでも、課税所得800〜1,200万円前後の方からのご相談がもっとも多いセグメントです。法人化の損益分岐は所得・資産・将来計画によって大きく揺れますので、机上のシミュレーションと現状をつき合わせる時間をぜひ確保していただきたいと思います。

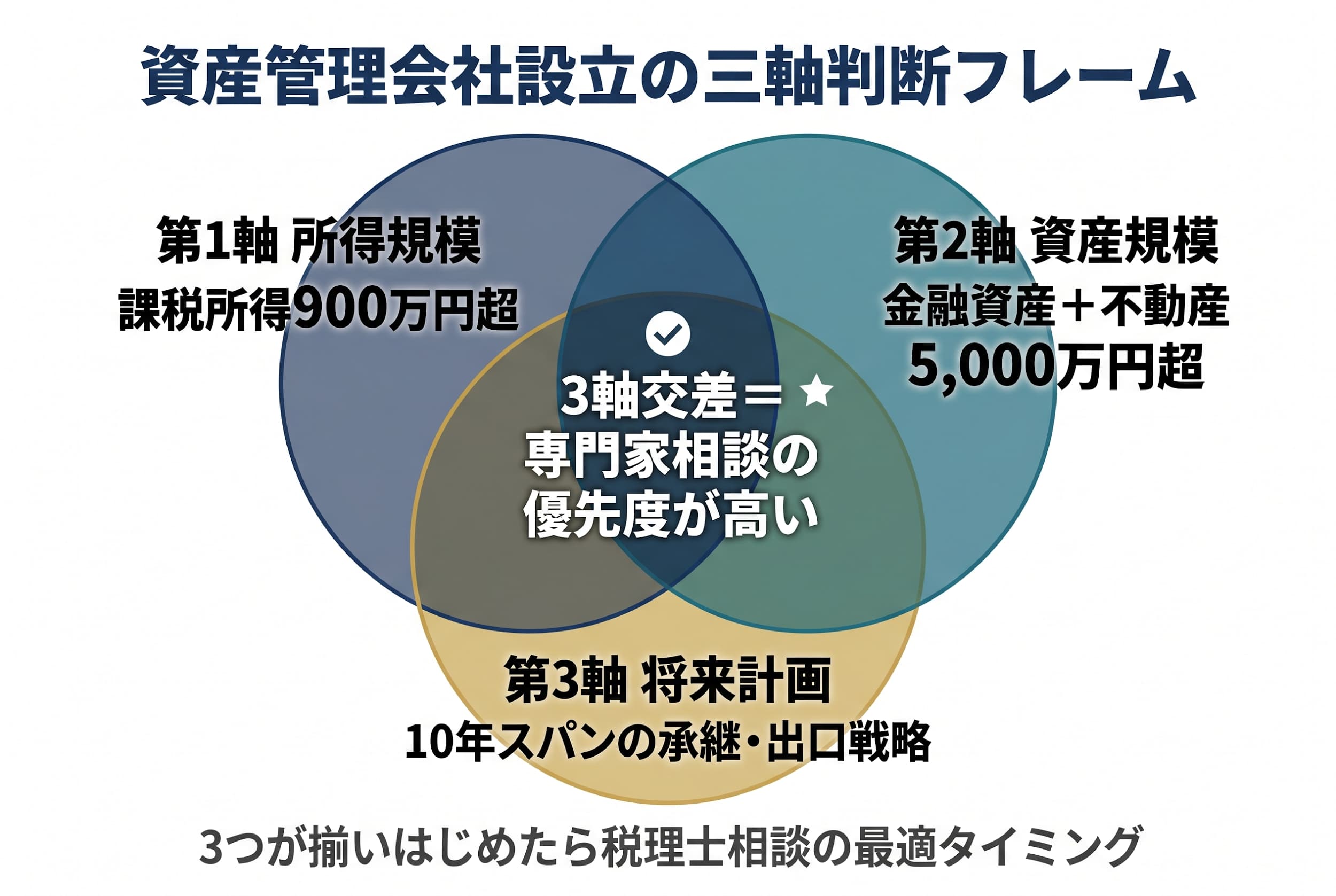

設立すべきかを決める「三軸判断フレーム」所得×資産×将来計画

結論として、資産管理会社の設立判断は『所得規模』『資産規模』『将来計画』の三軸で評価すると、後悔のない意思決定に近づきます。

ひとつの軸だけで判断すると「節税できると聞いて作ったが、固定費で消えた」「相続対策になると思ったが、株式評価が思ったほど下がらなかった」といった失敗につながりかねません。三軸でクロスチェックする発想が、不可逆性の高い意思決定を支えます。

第1軸『所得規模』

費用や損益分岐の考え方を詳しく確認したい場合は、法人化の年収目安の記事も参考にしてください。

課税所得の目安は次のとおりです。

| 課税所得 | 判定の方向性 |

|---|---|

| 〜400万円 | 設立メリットは限定的。個人事業主のまま運用が一般的 |

| 400〜700万円 | 慎重判断。設立コストとランニングコストとのバランスを試算 |

| 700〜900万円 | 検討段階。専門家相談で損益分岐を確認 |

| 900万円〜 | 一般的に設立検討の主要ターゲット層 |

| 1,800万円〜 | 多くの場合、所得分散による節税効果が顕著になりやすい |

第2軸『資産規模』

金融資産・不動産を合算した評価額が5,000万円以上になると、相続税対策としての効果が一般的に見えやすくなります。

- 5,000万円未満:相続税の基礎控除(3,000万円+600万円×法定相続人数)内に収まるケースもあり、個別判断

- 5,000万〜1億円:株式評価減・暦年贈与との組み合わせで相続対策の選択肢が広がる

- 1億円〜:事業承継税制・組織再編税制の活用も視野に入る規模

第3軸『将来計画』

「向こう10年でこの資産をどうしたいか」を言語化することが、第3軸の判断材料になります。

- 子・配偶者への承継を意識:相続税対策としての株式化スキームが選択肢に入る

- 賃貸経営の規模拡大:法人化で融資の拡張余地を確保しやすい場合がある

- 引退後の役員退職金:在任期間と功績倍率を考慮した退職金設計が検討可能

- 数年内に売却を検討:法人で売却することの税務上の影響を税理士と確認

三軸判断フレーム表

| 第1軸:所得 | 第2軸:資産 | 第3軸:将来計画 | 推奨アクション(目安) |

|---|---|---|---|

| 900万円超 | 5,000万円超 | 10年計画あり | 専門家相談の優先度が高い |

| 900万円超 | 5,000万円未満 | 10年計画あり | 所得分散と退職金設計を中心に検討 |

| 700万円前後 | 5,000万円超 | 相続を強く意識 | 相続税対策の文脈で個別シミュレーション |

| 700万円未満 | 5,000万円未満 | 不明確 | まずは個人事業主のまま継続が一般的 |

出典:国税庁「相続税の計算」 / 法務省「会社設立手続き」

資産管理会社の5大メリット|節税・所得分散・相続対策・経費範囲・所有形態の自由度

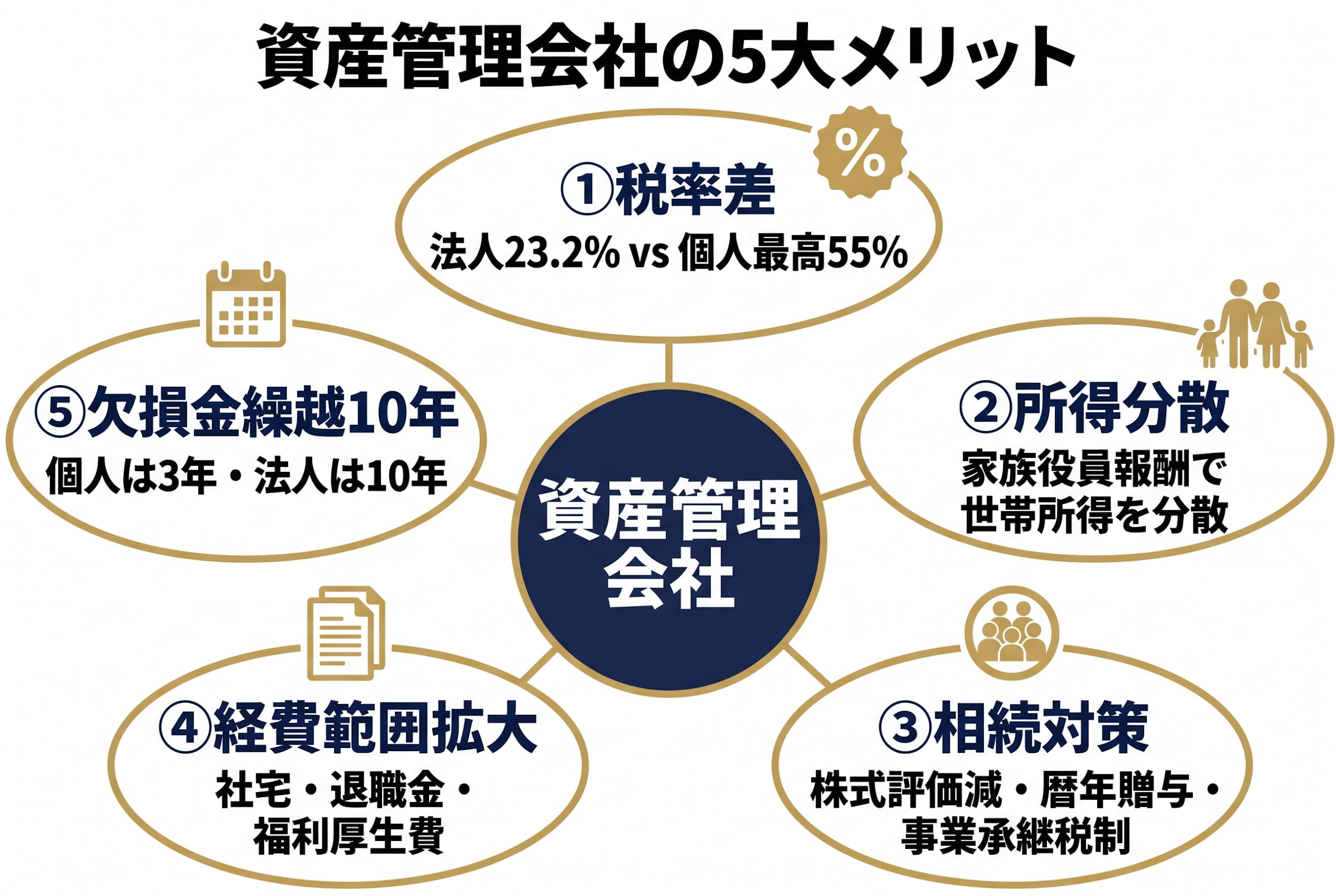

結論として、資産管理会社のメリットは「実効税率の差」「所得分散」「相続対策」「経費範囲拡大」「欠損金繰越控除」の5つに整理できます。それぞれを順に整理します。

法人税率と所得税累進税率の差

国税庁の公式情報によれば、法人税率は中小法人で原則23.2%(年800万円以下の所得部分は軽減税率15%が一般的)とされています。これに地方法人税・法人住民税・法人事業税を加えた実効税率は約23.2〜33.6%の範囲が目安です。

一方、個人の所得税は5%〜45%の累進構造で、住民税10%を加えた最高合計税率は約55%に達します。課税所得900万円を超えるあたりから法人実効税率を上回り始めるのが一般的な構造です。

家族役員報酬による所得分散

法人にした最大のメリットの一つが、家族を役員として迎え、業務実態に応じた役員報酬を支給することで世帯全体の所得を分散できる点です。

ただし、役員報酬は次のルールに沿って設計する必要があります。

- 定期同額給与:原則として毎月同額の支給でなければ損金算入が認められない

- 事前確定届出給与:賞与的な支給は事前に税務署へ届出が必要

- 実態勤務の原則:業務実態のない名義だけの役員には報酬を支払えない

家族を役員にする場合は、給与所得控除を世帯人数分活用できるため、累進税率を緩和する効果が一般的に期待できます。一方で、税務調査では「実態勤務の有無」が論点になりやすいため、業務日報・タイムカード・打合せ議事録などの記録を残しておくことが推奨されます。

3-3. 不動産・自社株の相続税対策

資産管理会社のもう一つの活用パターンが、相続税対策です。

- 不動産を法人保有にすると、株式化することで評価額が圧縮される傾向がある(個別の評価は税理士による精緻な計算が必要)

- 暦年贈与と組み合わせ、株式を計画的に次世代へ移転することで相続税の負担を平準化できるケースがある

- 事業承継税制を活用すれば、一定の要件のもとで株式の納税猶予が可能(中小企業庁「事業承継税制」)

ただし、相続税は税理士の独占業務領域であり、「あなたの場合は◯◯円節税できる」といった個別計算はWebメディア側ではお伝えできません。シミュレーションは必ず税理士にご相談ください。

経費範囲の拡大

法人化することで、社宅・退職金・福利厚生費・出張旅費規程など、個人事業主のままでは認められづらかった項目を「合理性のある経費」として処理できる選択肢が広がります。

ただし、経費計上が認められるか否かは個別の事実関係に大きく左右されるため、税理士のレビューを前提に運用することが安全策です。

欠損金繰越控除10年

法人税法では、青色申告法人の欠損金を最大10年繰り越せます(個人事業の青色申告は3年)。繰越期間の長さは、収益のブレが大きい賃貸経営や株式運用と相性が良い特徴の一つです。

出典:国税庁「青色申告書を提出した事業年度の欠損金の繰越控除」

【起業の窓口編集部からのワンポイントアドバイス】

相続対策で「個人保有のまま」を続けた結果、株式評価が想定より下がりきらず、納税資金の確保に追われた事例も少なくないように感じています。

株式化・暦年贈与・事業承継税制の組み合わせは、設計から実行まで時間がかかりますので、相続を10年スパンで考えるなら早めの設計開始が現実的だと感じています。

知っておくべき7つのデメリットとリスク。設立後に「こんなはずでは」を避ける

結論として、資産管理会社にはメリットと同じだけ「想定外の固定費」「税務調査の論点」「不可逆性」というデメリットが存在します。設立前に7点を必ずチェックしましょう。

法人住民税均等割(赤字でも年7万円が目安)

法人住民税の均等割は、赤字でも納付義務が発生します。東京都の場合、資本金1,000万円以下・従業員50人以下なら年7万円が目安です(自治体・資本金区分により変動)。

税理士顧問料・決算申告料

法人になると確定申告の書類量と複雑度が大きく増えるため、税理士への外注が一般的です。一般的な相場として、月額顧問料3〜5万円+決算申告料15〜25万円=年間30〜50万円程度が目安とされています(地域・売上規模・取引量で変動)。

社会保険の強制加入

法人は、社会保険(健康保険・厚生年金保険)への加入が原則強制です。代表者一人の場合でも加入義務が生じます。会社負担分と個人負担分を合わせた保険料は、役員報酬の約30%程度が目安です。

設立コスト

設立時に必要な目安のコストは以下のとおりです。

| 項目 | 合同会社 | 株式会社 |

|---|---|---|

| 登録免許税 | 6万円 | 15万円 |

| 定款認証手数料 | 不要 | 3〜5万円 |

| 定款印紙税(電子定款なら0円) | 4万円(紙)/0円(電子) | 4万円(紙)/0円(電子) |

| 印鑑作成・登記証明書 | 1〜3万円 | 1〜3万円 |

| 合計目安 | 約6〜10万円 | 約20〜25万円 |

解散・清算時のコスト

「途中で資産管理会社をやめたい」となったときの解散・清算手続きには、解散登記・清算結了登記・官報公告費用などで一般的に10万円以上の追加コストが発生します。資産の現物分配・売却に伴う税負担も別途生じます。

同族会社の税務調査リスク

家族役員を中心にした構成は「同族会社」と判定されやすく、税務調査では実態勤務の有無や役員報酬の妥当性が論点になります。記録の整備と税理士の伴走が前提です。

資産の凍結性・後戻りしにくさ

資産を法人名義に移してしまうと、個人に戻すには売買・現物分配などの処理が必要となり、税務コストが二重発生する場合があります。設立判断は「一度きりで戻しにくい」前提で検討するのが現実的です。

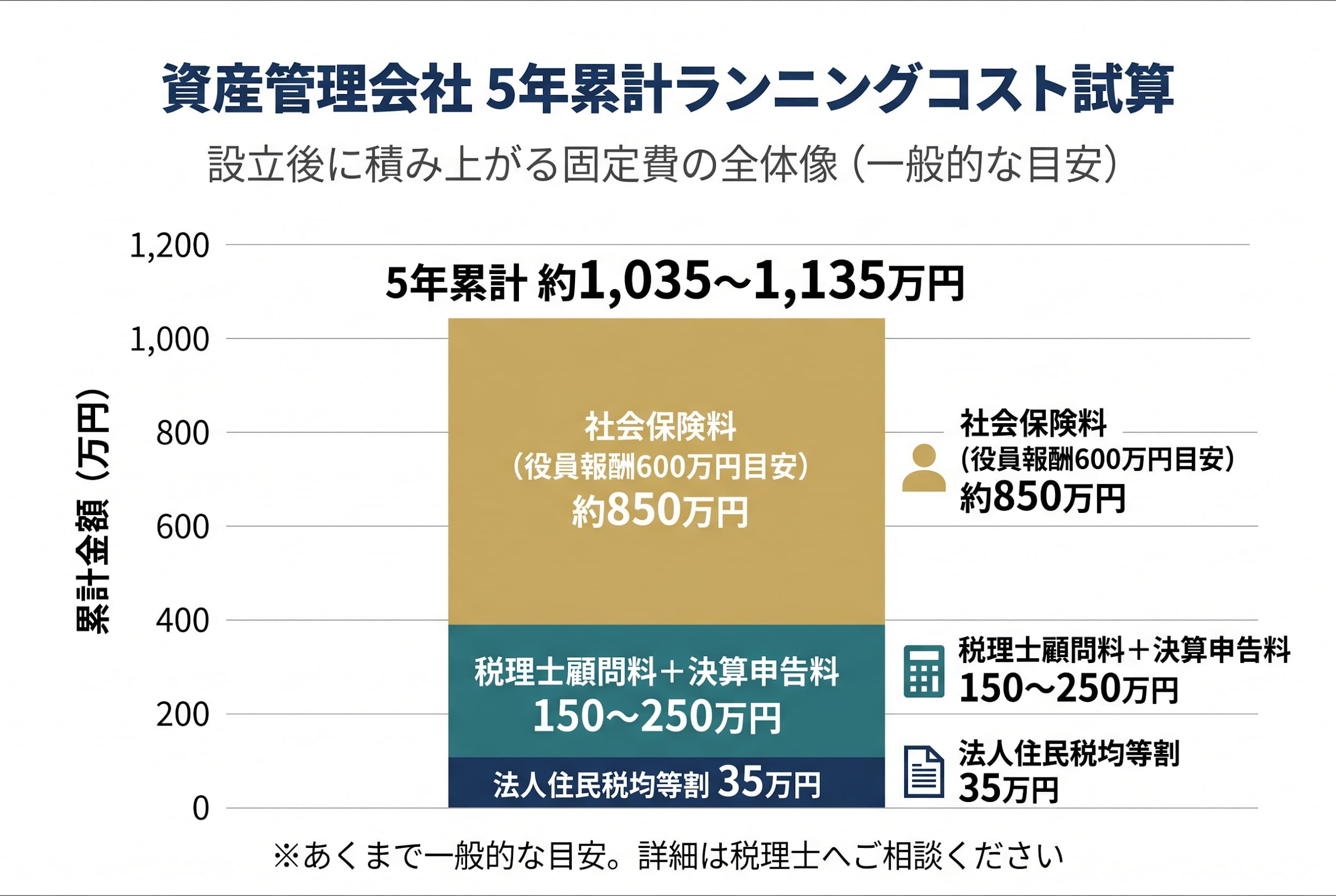

5年累計ランニングコスト試算

ここで、設立後5年間に発生する「固定費の積み上がり」をシミュレーションしてみましょう。あくまで目安としての一般的なレンジです。

| 項目 | 年間目安 | 5年累計 |

|---|---|---|

| 法人住民税均等割(東京都・小規模目安) | 7万円 | 35万円 |

| 税理士顧問料+決算申告料 | 30〜50万円 | 150〜250万円 |

| 社会保険料(役員報酬600万円・本人負担+会社負担合計の目安) | 約170万円 | 約850万円 |

| 合計(目安) | 約207〜227万円 | 約1,035〜1,135万円 |

「節税で年間50万円浮く」だけでは、5年累計のランニングコストを回収できないケースもあります。三軸判断フレームと合わせて、必ず累計ベースで損益分岐を見ることが推奨されます。

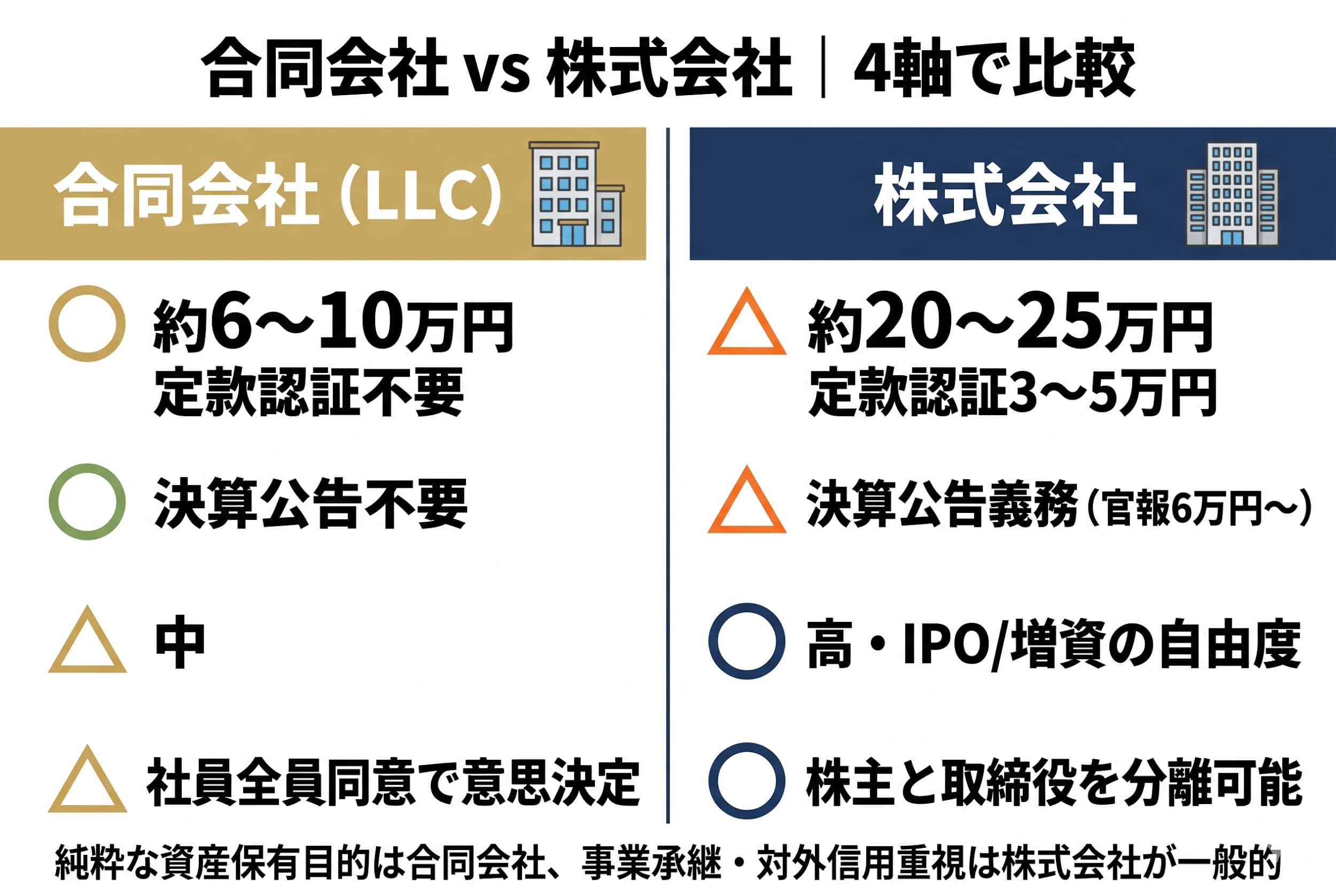

合同会社vs株式会社|4軸で選ぶ最適な会社形態

結論として、資産管理会社の会社形態は「コスト」「プライバシー」「対外信用・将来上場」「家族構成・出資者設計」の4軸で選ぶのが一般的です。

軸①コスト

| 項目 | 合同会社 | 株式会社 |

|---|---|---|

| 設立費用 | 約6〜10万円 | 約20〜25万円 |

| 役員任期 | なし | 最長10年(非公開会社) |

| 定款認証 | 不要 | 必要 |

| 決算公告 | 不要 | 義務(官報6万円〜が一般的) |

軸②プライバシー

- 合同会社は決算公告義務がないため、財務情報を公開する必要がない

- 株式会社は決算公告義務があり、官報や電子公告で公開する必要がある(資産規模を表に出したくない高所得者層には負担になる場合あり)

軸③対外信用・将来上場

- 株式会社のほうが、取引先・金融機関からの信用度が一般的に高い傾向

- IPO・第三者割当増資・株式譲渡などの資本政策の自由度が高いのは株式会社

- 純粋な「資産保有目的」で、対外信用が事業上必要ない場合は合同会社で十分なケースが多い

軸④家族構成・出資者設計

- 合同会社は社員(出資者)全員の同意で意思決定する設計

- 社員1名でも設立可能だが、社員1名の場合は退社で解散リスクがあるため、家族複数で社員に入る設計が安全

- 株式会社は株主と取締役を分離できるため、議決権と業務執行を切り分けやすい

出典:法務省「会社設立手続き」

一般的な選び方の目安

| 状況 | 一般的に推奨される形態 |

|---|---|

| 純粋な資産保有目的・コスト最小化重視 | 合同会社 |

| 自社株移転・事業承継・取引先からの信用重視 | 株式会社 |

| 家族複数を社員にしてプライバシー保護優先 | 合同会社 |

| 将来の増資・株式譲渡・IPOの可能性あり | 株式会社 |

不動産の所有形態3パターン|所有方式・サブリース方式・管理委託方式の使い分け

費用や損益分岐の考え方を詳しく確認したい場合は、不動産投資の法人化の記事も参考にしてください。

結論として、不動産を持つ方が資産管理会社を設立する場合、所有形態は「所有方式」「サブリース方式」「管理委託方式」の3つに大別されます。

所有方式(不動産そのものを法人へ移転)

法人が不動産の名義人となるもっとも直接的な方式です。

- メリット:賃料収入を丸ごと法人帰属にできる/株式化による相続税評価減の効果が大きい傾向

- デメリット:不動産取得税・登録免許税・名義変更コストが大きい/既存ローンがある場合は金融機関の承諾が必要

サブリース方式(個人所有のまま法人が借り上げ転貸)

個人が所有する不動産を、法人が一括で借り上げて入居者に転貸する方式です。

- メリット:名義変更コストがかからない/法人にサブリース差益を残せる

- デメリット:個人と法人で家賃水準の合理性が問われる/所得分散効果は限定的

管理委託方式(個人所有のまま法人が管理業務受託)

法人が管理業務(家賃集金・入居者対応・修繕手配)を受託する方式です。

- メリット:もっとも導入が簡単/既存の管理会社を法人に置き換えるイメージ

- デメリット:法人が受け取れる管理料は家賃の5〜10%程度が一般的な目安で、所得分散効果は最小

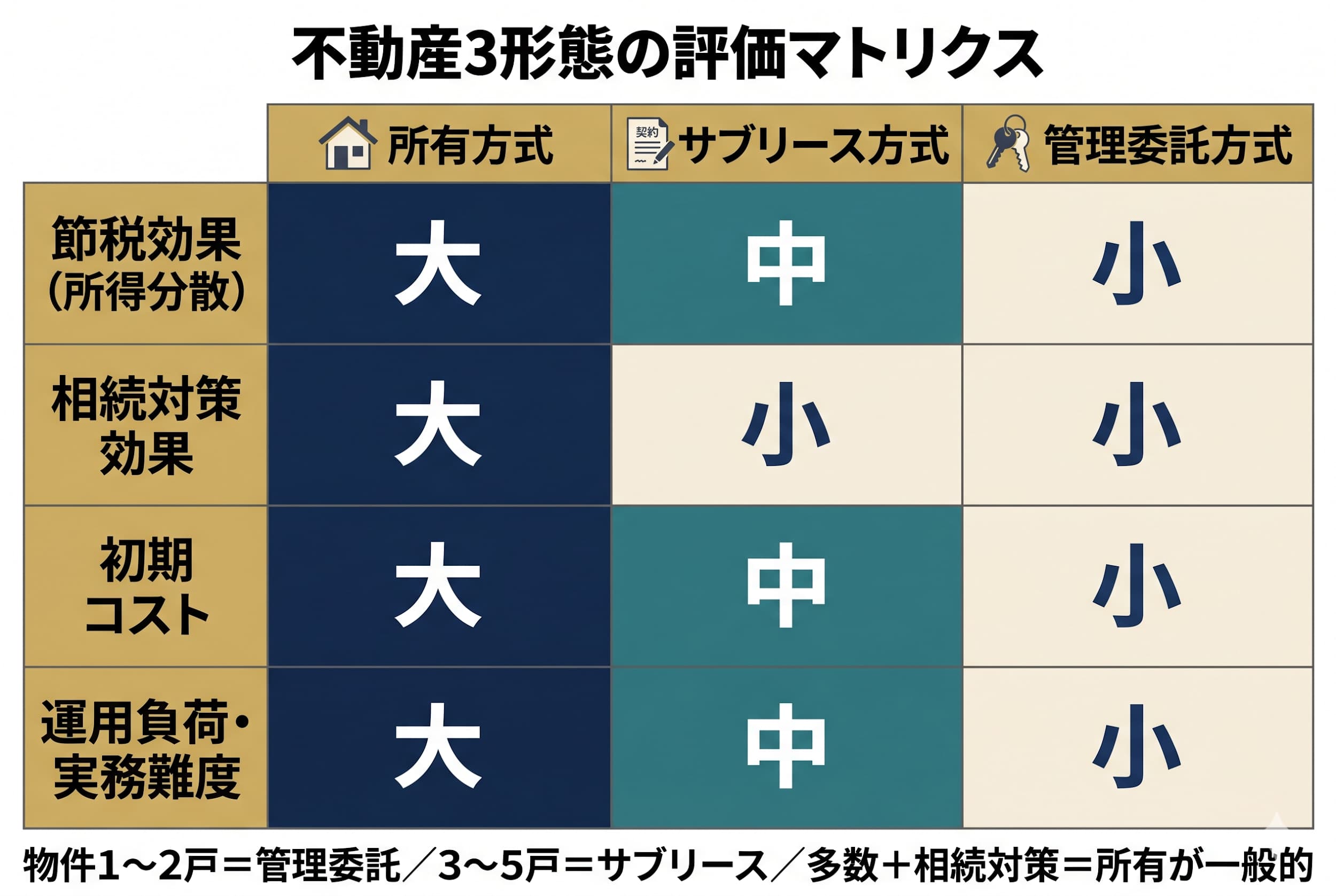

不動産3形態×評価マトリクス

| 評価項目 | 所有方式 | サブリース方式 | 管理委託方式 |

|---|---|---|---|

| 節税効果(所得分散) | 大 | 中 | 小 |

| 相続対策効果 | 大 | 小 | 小 |

| 初期コスト・移転コスト | 大 | 中 | 小 |

| 運用負荷・実務難度 | 大 | 中 | 小 |

一般的な選び方の目安

| 状況 | 一般的に推奨される方式 |

|---|---|

| 物件1〜2戸・小規模 | 管理委託方式 |

| 物件3〜5戸・収益重視 | サブリース方式 |

| 物件多数・相続対策を本格化 | 所有方式(税理士監修の下で) |

不動産の名義変更には、不動産取得税・登録免許税・譲渡所得税などが複雑に絡みます。シミュレーションなしに移転すると、節税のつもりが税負担増になる場合もあるため、必ず税理士に相談したうえで進めてください。

設立の具体的な手順|6ステップで進める電子定款・登記・口座開設

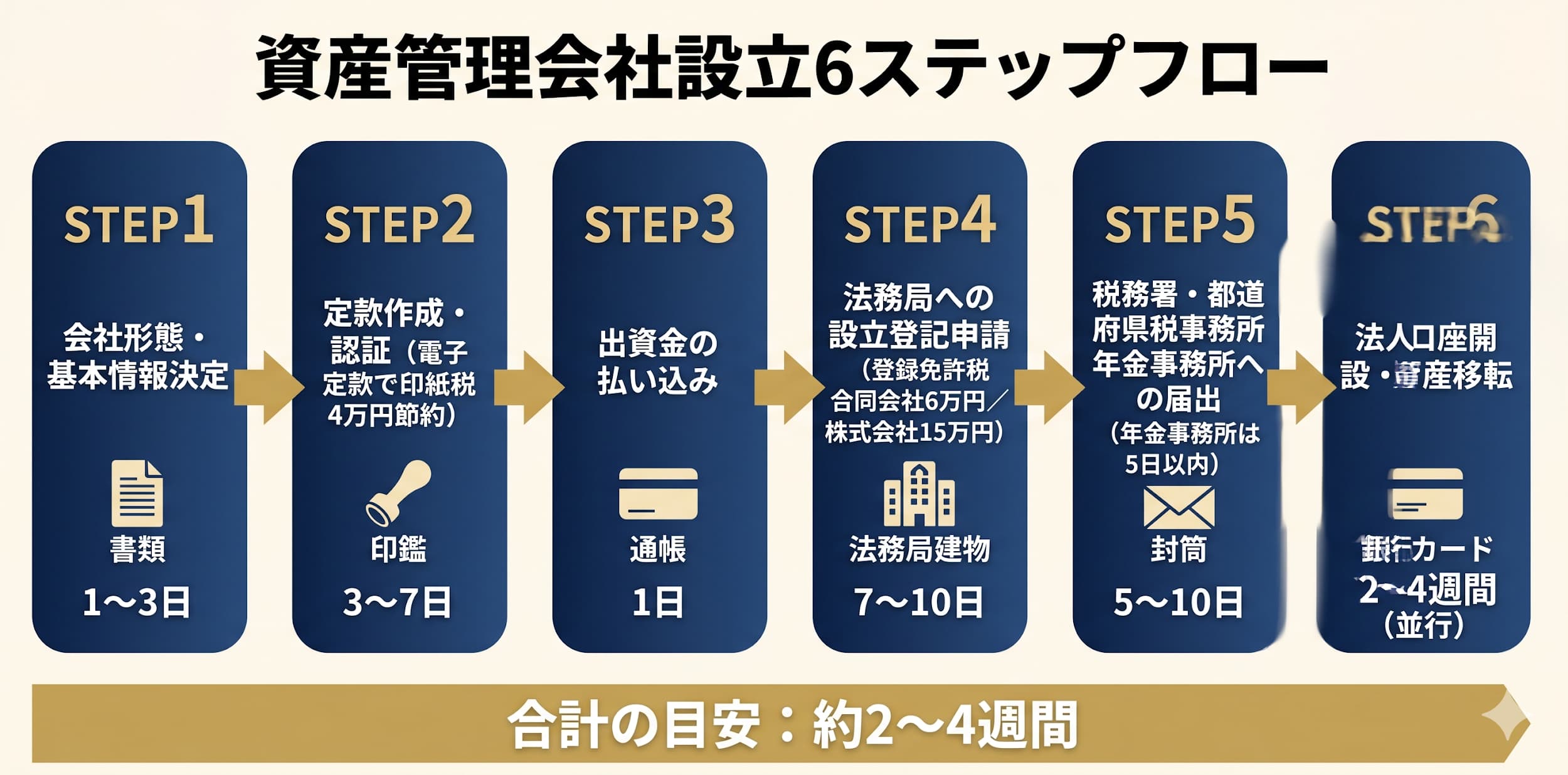

結論として、資産管理会社の設立は6ステップで進めるのが一般的で、所要期間は2〜4週間が目安です。

STEP1. 会社形態と基本情報の決定

- 会社形態(合同会社/株式会社)

- 商号(社名):使用文字・他社との重複に注意

- 本店所在地:自宅/賃貸オフィス/バーチャルオフィスから選択

- 事業目的:資産保有・運用・賃貸・コンサルティングなど将来想定も含めて記載

- 資本金:1円から可能だが、運転資金と信用面から100万円以上が一般的な目安

- 役員構成:代表社員(合同)/取締役(株式)

STEP2. 定款の作成と認証(電子定款で印紙税4万円節約)

費用や損益分岐の考え方を詳しく確認したい場合は、会社設立費用の記事も参考にしてください。

- 紙の定款は印紙税4万円が必要、電子定款なら0円

- 株式会社は公証役場で定款認証が必要(手数料3〜5万円)

- 合同会社は定款認証不要

STEP3. 出資金の払い込み

- 発起人個人の銀行口座へ振込

- 通帳のコピー(表紙・支店名・口座番号・払込記録)を準備

STEP4. 法務局への設立登記申請

- 登録免許税:合同会社6万円/株式会社15万円(資本金により変動)

- 必要書類:定款(認証済)/登記申請書/印鑑届書/払込証明書ほか

- 司法書士に依頼するのが一般的(自分で申請も可能だが複雑)

STEP5. 各種届出

設立登記後にすぐ対応すべき主な届出は以下のとおりです。

| 届出先 | 内容 | 期限 |

|---|---|---|

| 税務署 | 法人設立届出書/青色申告承認申請書 | 設立後2か月以内 |

| 都道府県税事務所 | 法人設立届出書 | 設立後60日以内(都道府県により異なる) |

| 年金事務所 | 健康保険・厚生年金保険新規適用届 | 設立後5日以内 |

| 労働基準監督署・ハローワーク | 労働保険/雇用保険(従業員雇用時のみ) | 雇用開始後10日以内 |

出典:国税庁「法人設立届出書」

STEP6. 法人口座開設・資産移転

- 法人口座開設:登記簿謄本・印鑑証明書・実質的支配者の情報を準備

- 資産移転:不動産・株式・現金などを順次法人名義に

- 既存の取引先・契約先への名義変更通知

起業の窓口 byGMOで実現する最短ルート|V-Spirits無料相談からGMO設立サポートへ

「税理士・社労士・行政書士をそれぞれ別の事務所に依頼して、同じ説明を3回繰り返した」――そんな声は、年商規模の大きな個人事業主・投資家・地主の方ほどよく耳にします。

資産管理会社の設立は、税務・労務・登記・不動産・銀行口座・コーポレートサイトの整備までを同時並行で進める必要があり、専門家の窓口がバラバラだと「専門家間の連携不足」「情報の二重入力」「報酬の最適化困難」といった非効率が積み重なります。

一般解の限界

- 税理士・社労士・行政書士・司法書士をそれぞれ自力で探す → 平均1〜2週間

- 同じ説明を複数事務所に繰り返す → 工数の重複

- 「ここから先はうちの担当ではありません」と専門家間で案件が落ちる

- 法人口座の審査落ち、コーポレートサイト未整備による信用低下

GMO最適の3要素

起業の窓口 byGMOは、GMOインターネットグループが運営する、創業・開業・独立・副業のワンストップ起業支援ポータルです。資産管理会社の設立にあたって便利な選択肢として、次の3つを統合的に活用できます。

① V-Spiritsの無料相談(1時間/費用0円)

- 税理士・特定社会保険労務士・行政書士・CFP・1級FP技能士の5資格を保有する中野裕哲氏が代表

- DREAMGATE経済産業省後援・面談相談件数12年連続全国1位

- 法人設立支援3,000件超/補助金・助成金支援600件超

- 起業の窓口 byGMOから無料相談を予約可能

② GMOオフィスサポート(月1,650円〜・登記対応バーチャルオフィス)

- 入会金0円・保証料0円・月額1,650円〜で都心の住所を法人登記用にレンタル可能

- 全国17拠点以上(渋谷・新宿・横浜・大阪・福岡など)

- 郵便物転送・写真お知らせオプションでリモート経営にも対応

- 自宅住所を登記簿に載せたくない高所得者層のプライバシー保護に有効

- 詳細:GMOオフィスサポート料金プラン

月額660円からバーチャルオフィスを契約|GMOオフィスサポート

③ お名前.com/ConoHa WING(コーポレートサイトで信用補強)

- .co.jp ドメインは法人登記済みの会社のみ取得可能・1法人1ドメインの希少性

- お名前.comは登録実績4,200万件超(GMOインターネット運営)

- ConoHa WINGは月額678円〜の高速レンタルサーバー

- 法人口座審査では「会社のWebサイトが存在するか」が事実上のチェック項目になっている傾向があり、設立と同時にコーポレートサイトを整える価値がある

従来型vs起業の窓口 byGMOの比較

| 比較項目 | 従来型(個別手配) | 起業の窓口 byGMO |

|---|---|---|

| 専門家探し | 数週間〜1か月 | V-Spirits経由で当日〜数日 |

| バーチャルオフィス | 入会金10〜30万円が一般的 | 入会金0円・月1,650円〜 |

| 法人口座開設 | 2〜4週間 | 最短即日〜2週間 |

| ドメイン・サーバー | 個別契約 | お名前.com+ConoHa WINGで一括 |

| 総初期コスト目安 | 30〜80万円 | 10〜25万円 |

| 完了までの期間目安 | 1〜3か月 | 2〜4週間 |

【起業の窓口編集部からのワンポイントアドバイス】

「税理士・社労士・行政書士をそれぞれ探す」よりも、「ワンストップで5資格保有のチームに任せる」ほうが、結果的に意思決定の質もスピードも高まりやすいと感じています。

資産管理会社設立に関するよくある質問

Q1. 資産管理会社は税務調査に入られやすいですか?

A. 一般的に、同族会社や役員報酬の妥当性が論点になりやすい傾向があるとされています。実態勤務の記録(業務日報・打合せ議事録・タイムカードなど)と、定期同額給与のルール遵守が基本です。具体的な対策は税理士にご相談ください。

Q2. 家族を役員にして報酬を払う場合の上限はありますか?

法律上の明確な上限は定められていませんが、「業務実態に見合った金額」であることが大前提です。実態のない名義役員への報酬は損金算入が否認されるリスクがあります。具体的な金額設計は税理士にご相談ください(出典:国税庁「役員給与の損金算入」 )。

Q3. 解散・撤退するときのコストはどのくらいかかりますか?

一般的な目安として、解散登記・清算結了登記・官報公告費用などで合計10万円以上の費用が発生します。これに資産の現物分配・売却にともなう税務コストが別途加わります。詳細な試算は税理士・司法書士にご相談ください。

Q4. 退職金を法人から支給することは可能ですか?

在任期間・最終報酬月額・功績倍率などの要素を踏まえた金額であれば、損金算入できる場合があります。ただし「不相当に高額」と判断されると一部が否認されるリスクがあるため、退職金規程の整備と税理士のレビューを前提に運用するのが一般的です。

Q5. 個人で保有している自社株を資産管理会社に移転する方法は?

一般論として、譲渡・現物出資・株式交換などの方法があり、それぞれ譲渡所得税や株式評価の論点が異なります。事業承継税制の活用も含めて、必ず税理士・専門家にご相談のうえ進めてください(中小企業庁「事業承継税制」 )。

Q6. 社会保険は必ず加入しなければなりませんか?

法人は原則として、代表者1人であっても健康保険・厚生年金保険への加入義務があります(出典:日本年金機構 )。役員報酬を0円にした場合の特例的な取扱いなどは個別判断になるため、社会保険労務士・専門家にご相談ください。

まとめ:「設立すべきか」は所得×資産×将来計画の三軸で判断

資産管理会社の設立は、節税・所得分散・相続対策・経費範囲拡大・欠損金繰越控除といった大きなメリットをもたらす一方で、住民税均等割・税理士顧問料・社会保険料といったランニングコストや、税務調査・不可逆性のリスクも併せ持ちます。

判断の基本は、本記事で繰り返しお伝えしてきた『所得×資産×将来計画』の三軸フレームです。課税所得900万円・資産5,000万円・10年スパンの計画――この3つが揃いはじめたら、税理士・税務専門家への相談で具体的なシミュレーションに進む価値が高いタイミングだといえます。

一度設立した資産管理会社は、戻すために二重の税務コストがかかりやすい不可逆な意思決定です。だからこそ、設立前の判断段階で、5資格を持つV-Spiritsの無料相談や、GMOオフィスサポート、お名前.com/ConoHa WINGといったGMOグループのワンストップ支援を組み合わせて、最短ルートと最小コストで意思決定の精度を高めることが現実的な選択肢になります。

起業の窓口 byGMOの無料相談から、最初の一歩を踏み出してみてください。

起業や独立を考えている方に朗報

起業・経営のプロ監修のオリジナル冊子『会社設立完全ガイド』を無料でプレゼント!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビュー、経理や会計の基礎知識など、さまざまなコンテンツを完全無料で提供しています。また、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介しています。

会社設立や資金調達などのノウハウが詰まった『会社設立完全ガイド』をGETして、夢の実現への一歩を踏み出してみませんか?

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。