税理士法人の設立完全ガイド|要件・費用・無限責任から事業承継まで現役税理士が一次情報で解説

シェア

シェア「個人事務所のまま続けるか、税理士法人化するか」──職員数が二桁を超え、売上が1億円を突破した頃に多くの税理士が直面する分岐点です。

本記事では税理士法第48条以下と日本税理士会連合会の実務に基づき、設立要件・手続き・費用・メリットだけでなく、無限責任やパートナーリスクといった見えにくい論点までフラットに開示します。

- 【この記事のまとめ】

- 税理士法人の設立には税理士法第48条の3に基づき社員税理士2名以上が必須で、設立後に社員が1名のみとなった状態が6か月を超えると解散事由に該当します。

- 社員税理士全員が法人債務に対して無限連帯責任を負う構造であるため、税理士職業賠償責任保険の法人加入と、社員間での受任業務範囲・内部レビュー体制の明文化が不可欠です。

- 設立費用は電子定款を活用すれば印紙税4万円を節約でき法定費用と専門家報酬の合計が15〜23万円程度となりますが、設立後は法人住民税均等割・社会保険料会社負担・税理士費用といった継続コストも利益計画に織り込む必要があります。

税理士法人とは何か──個人事務所との根本的な違い

税理士法人とは、税理士法第48条の2に定義される、税理士が共同して税理士業務を組織的に行うことを目的として設立される法人です。個人事務所との最大の違いは「法人格を有すること」と「社員税理士全員が無限連帯責任を負うこと」の二点に集約されます。本章では、その法的位置づけと、日々の経営や顧問先対応にどのような違いをもたらすのかを整理します。

税理士法第48条の2による定義

税理士法第48条の2によれば、税理士法人とは「税理士業務を組織的に行うことを目的として、税理士が共同して設立する法人」と規定されています。条文の全文はe-Gov法令検索で確認できますが、ここで重要なのは「組織的に行う」という文言です。

国税庁が公表しているQ&A「7 税理士法人」でも、税理士法人は「合名会社に準ずる法人格を有する組織」とされており、個人事業の延長線上にあるのではなく、税理士業務を担う独立した法主体として位置づけられている点が明確化されています。

つまり、個人事務所の場合は税理士個人が顧問契約の主体となるのに対し、税理士法人化すると顧問契約は法人と顧問先との間で締結されることになります。この主体の置き換えは、後述する事業承継・採用・与信のすべての論点に通底する論点です。

【起業の窓口編集部からのワンポイントアドバイス】

結論から言えば、税理士法人化は「個人事務所をスケールさせるための手段」ではなく「主語を税理士個人から法人に書き換える経営判断」です。私自身、所内の共同経営者候補と方針を詰める際、最初に共有したのが「顧問先との契約主体が変わる」というこの一点でした。請求書のヘッダーが変わるだけ、ではないのです。

個人事務所との5つの本質的な違い

個人事務所と税理士法人の本質的な違いを、5つの軸で整理すると次のようになります。

| 比較軸 | 個人事務所 | 税理士法人 |

|---|---|---|

| 法人格 | なし(税理士個人が主体) | あり(税理士法第48条の2) |

| 課税体系 | 所得税(最高税率45%・累進) | 法人税(実効税率約23%前後) |

| 責任の範囲 | 税理士個人が無限責任 | 社員税理士全員が無限連帯責任 |

| 社会保険 | 任意加入(国民健康保険・国民年金) | 強制適用(健康保険・厚生年金) |

| 事業承継 | 廃業・新規開業の手続きを伴う | 社員税理士の交代で継続可能 |

特に押さえておきたいのが「責任の範囲」の違いです。個人事務所の場合、損害賠償リスクを負うのは税理士個人ですが、税理士法人では社員全員が連帯して責任を負います。この点は税理士職業賠償責任保険の設計にも影響するため、法人化検討の早い段階で保険会社と打ち合わせておくことを推奨します。

専門家への相談先やサポートの選び方を知りたい場合は、公認会計士と税理士の違いの記事も参考にしてください。

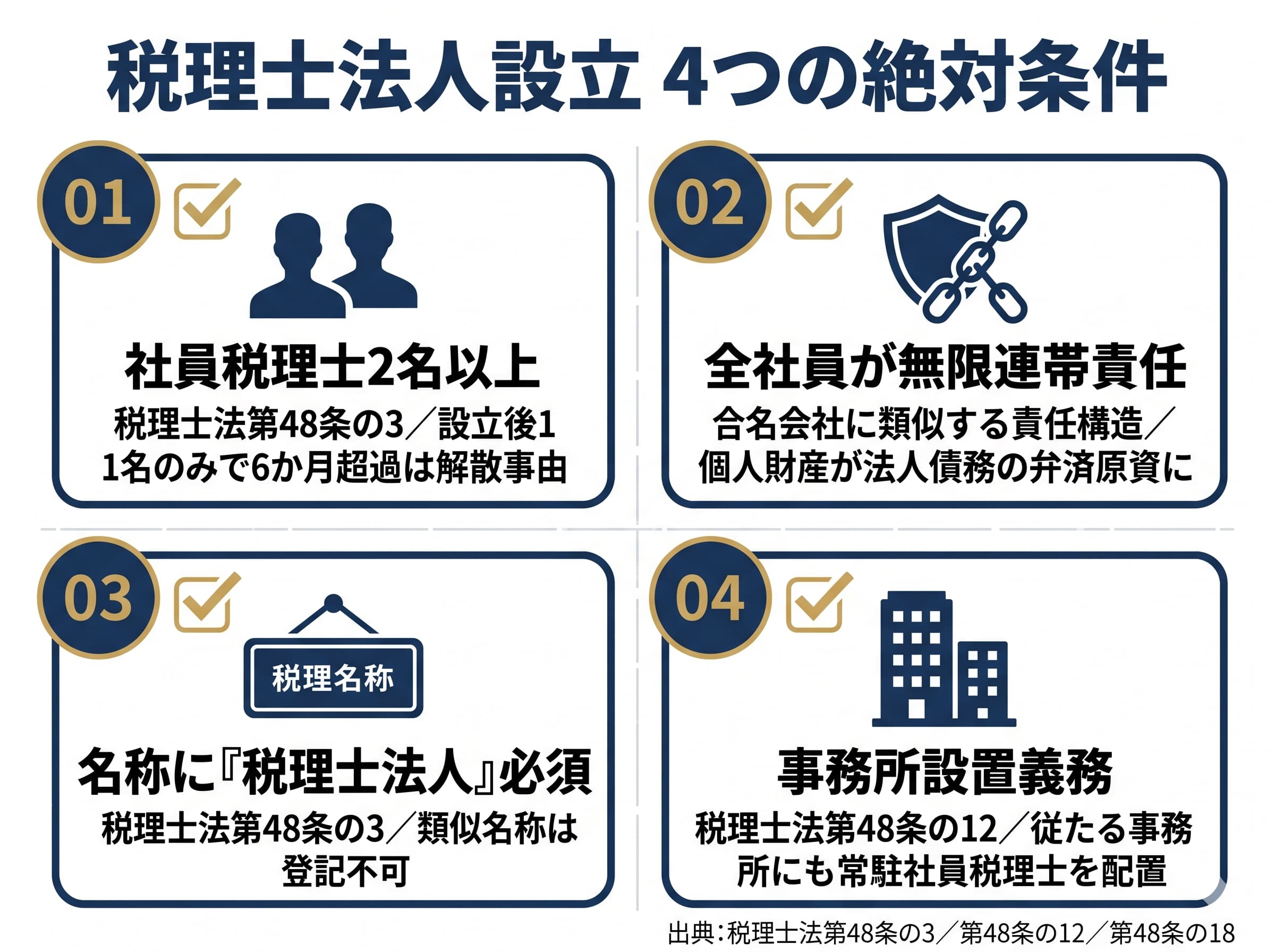

税理士法人を設立できる要件【4つの絶対条件】

税理士法人の設立には、税理士法第48条の3以下に定められた4つの絶対条件を満たす必要があります。「社員税理士2名以上」「全社員の無限連帯責任」「名称ルール」「事務所設置義務」の4点です。本章では、それぞれの法的根拠と実務上の論点を解説します。

社員税理士2名以上(税理士法第48条の8・基本通達48の8-1)

税理士法人の設立に最低限必要な人的要件が「社員税理士2名以上」です。税理士法第48条の3により、社員になれるのは税理士登録を済ませた者に限定されており、補助税理士登録のままでは社員税理士の地位に就くことはできません。

東京税理士会「税理士法人を設立した場合」によれば、共同経営者候補がすでに別の税理士法人の社員である場合は、その法人からの脱退手続きを完了したうえでなければ新法人の設立社員にはなれません。共同経営者選定の段階で、相手方の現籍と退所スケジュールを確認しておく必要があります。

また、設立後に社員が1名のみとなった状態が6か月を超えると、税理士法第48条の18第2項により解散事由に該当します。共同経営者の離脱・死亡といった想定外の事象を見据え、補欠社員の予備候補をあらかじめ検討しておくことが、リスク管理上は重要です。

全社員が無限連帯責任を負う

税理士法人は合名会社に類似する責任構造を採用しており、全社員税理士が法人債務に対して無限連帯責任を負います。これは個人財産が法人債務の弁済原資となり得ることを意味し、株式会社の有限責任とは決定的に異なる点です。

具体的には、ある社員税理士が業務上のミスにより顧問先に損害を与えた場合、その損害賠償債務は法人債務として扱われ、最終的には他の社員税理士の個人財産にも波及する可能性があります。税理士職業賠償責任保険でカバーできる範囲を超える賠償リスクを、共同経営者全員で共有するという覚悟が前提になるのです。

【起業の窓口編集部からのワンポイントアドバイス】

無限責任の重さは、契約書の文言以上に経営判断のすみずみに影響します。たとえば「リスクの高い顧問先を受任するかどうか」「新規分野(事業承継・国際税務など)に踏み込むかどうか」といった判断のたびに、共同経営者の同意が事実上必要になる場面が増えました。意思決定スピードが落ちる側面もありますが、組織として慎重な経営判断ができるようになったとも言えます。

名称ルール(税理士法人の文字必須・最大文字数)

税理士法第48条の3により、税理士法人の商号には「税理士法人」の文字を必ず含めなければなりません。「会計法人」「税務法人」といった他の文字での代替は認められていません。

また、既存の税理士法人と同一または類似する名称、公序良俗に反する名称は登記実務上認められないケースが一般的です。商号案を複数準備し、法務局の商号調査と日本税理士会連合会の登録名簿で重複がないことを事前確認しておくと、手続きが円滑です。

主たる事務所・従たる事務所の設置義務

税理士法人は、登記簿上の「主たる事務所」を設置することが義務付けられています。さらに、支店として「従たる事務所」を設置する場合には、税理士法第48条の12により、各事務所に常駐する社員税理士を配置する義務が課されます。

つまり、地域展開を進める場合は、社員税理士の頭数と配置計画を事前に練る必要があるということです。後述するFAQでも触れますが、税理士有資格者の採用・育成は法人化前から計画的に進めておくことが望ましいです。

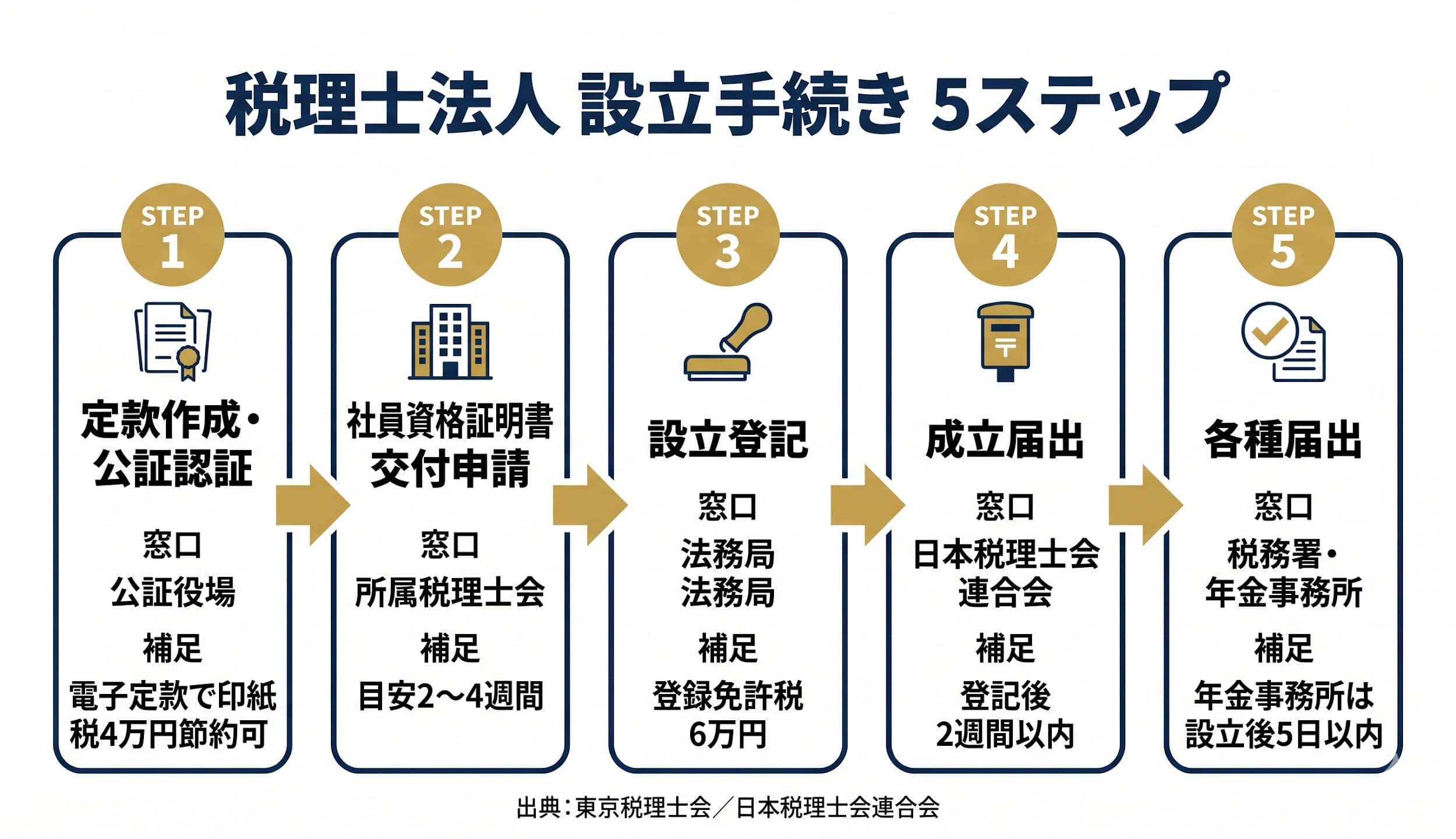

設立手続きの全体フロー【5ステップ】

費用や損益分岐の考え方を詳しく確認したい場合は、会社設立の流れの記事も参考にしてください。

税理士法人の設立は、定款作成から日本税理士会連合会への成立届出まで、5つのステップで進みます。本章では、東京税理士会「税理士法人届出関係手続の流れ」と日本税理士会連合会の様式集に基づいて、各ステップを実務目線で解説します。

ステップ1:定款の作成と公証役場での認証

最初のステップは定款の作成です。定款には絶対的記載事項として、目的・商号・主たる事務所所在地・社員の氏名と住所・出資額・業務執行に関する事項を必ず記載する必要があります。

注意したいのは紙定款と電子定款の選択です。紙定款の場合は印紙税4万円が発生しますが、電子定款を採用すれば印紙税は不要です。公証人手数料は資本金額に応じて3万円から5万円程度が一般的な目安とされていますが、最新の手数料体系は管轄の公証役場にご確認ください。法務省「会社の登記」にも実務手引きが公表されています。

社員税理士のうち1名以上が電子署名を行えるよう、マイナンバーカードと電子証明書の準備、対応ソフトウェアの設定を事前に済ませておくと作業効率が大きく上がります。

ステップ2:所属税理士会で社員資格証明書の交付申請

定款認証後、設立予定の主たる事務所が所在する地域の税理士会(東京都内であれば東京税理士会)に対して、社員資格証明書の交付申請を行います。これは「申請者が税理士法人の社員になる資格を有していること」を税理士会が証明する書類で、後続の設立登記申請時に法務局へ提出する必須添付書類です。

東京税理士会の案内によれば、交付申請に必要な書類は申請書、税理士登録証票の写し、現在所属している税理士法人または事務所の確認資料などです。標準的な処理期間は2〜4週間程度のケースが多いですが、書類の補正指示が入ると延びることもあります。正確な所要日数は管轄税理士会の窓口にお問い合わせください。

【起業の窓口編集部からのワンポイントアドバイス】

私が共同経営者と一緒に手続きを進めた際、最もタイミング調整が難しかったのがこの社員資格証明書でした。司法書士には早めに相談し、社員資格証明書の発行予定日と法務局への登記申請日を連動させるよう、3か月前から逆算スケジュールを組んでおくことを強く推奨します。

ステップ3:法務局での設立登記

社員資格証明書を取得したら、いよいよ法務局へ設立登記を申請します。登録免許税は、税理士法人が組合等登記令に基づく登記を行うため、原則として不要(0円)です。

設立登記申請書には、定款(認証済み)、社員資格証明書、就任承諾書、印鑑届出書、資本金(出資金)払込みを証する書面などを添付します。書類は法務局の様式に準拠する必要があり、不備があると補正指示で1〜2週間遅延することも珍しくありません。

司法書士に依頼する場合の報酬相場は5万〜10万円程度が一般的とされています。法人化のタイミングと顧問先との契約切替時期を整合させたい場合は、司法書士に「登記完了予定日」を逆算してもらい、業務移行日を設計するとスムーズです。

ステップ4:日本税理士会連合会への成立届出

設立登記が完了したら、登記後2週間以内に日本税理士会連合会へ「税理士法人成立届」を提出します。届出様式は日税連サイトからダウンロード可能です。

この届出が完了して初めて、税理士法人として日税連の登録名簿に正式に記載され、顧問先との契約主体として活動できるようになります。届出の遅延は税理士法上のコンプライアンス違反となるため、登記完了後すぐに対応できるよう、必要書類はあらかじめ準備しておくとよいでしょう。

ステップ5:個人事務所からの業務承継・税務署届出

法人化の最終ステップは、個人事務所からの業務承継と税務署への各種届出です。具体的には次の手続きが発生します。

- 個人事務所としての廃業届(税務署)

- 個人事業の青色申告承認申請の取消(必要に応じて)

- 顧問先との契約主体切替(覚書または新規契約)

- 法人としての設立届出書・青色申告承認申請書・給与支払事務所等開設届出書(税務署)

- 都道府県税事務所・市区町村への法人設立届出

- 健康保険・厚生年金の新規適用届(年金事務所、設立後5日以内)

特に年金事務所への新規適用届は設立後5日以内という短い期限が設定されており、見落としやすい論点です。設立直後のタスクリストには優先順位を高く設定して組み込むことを推奨します。

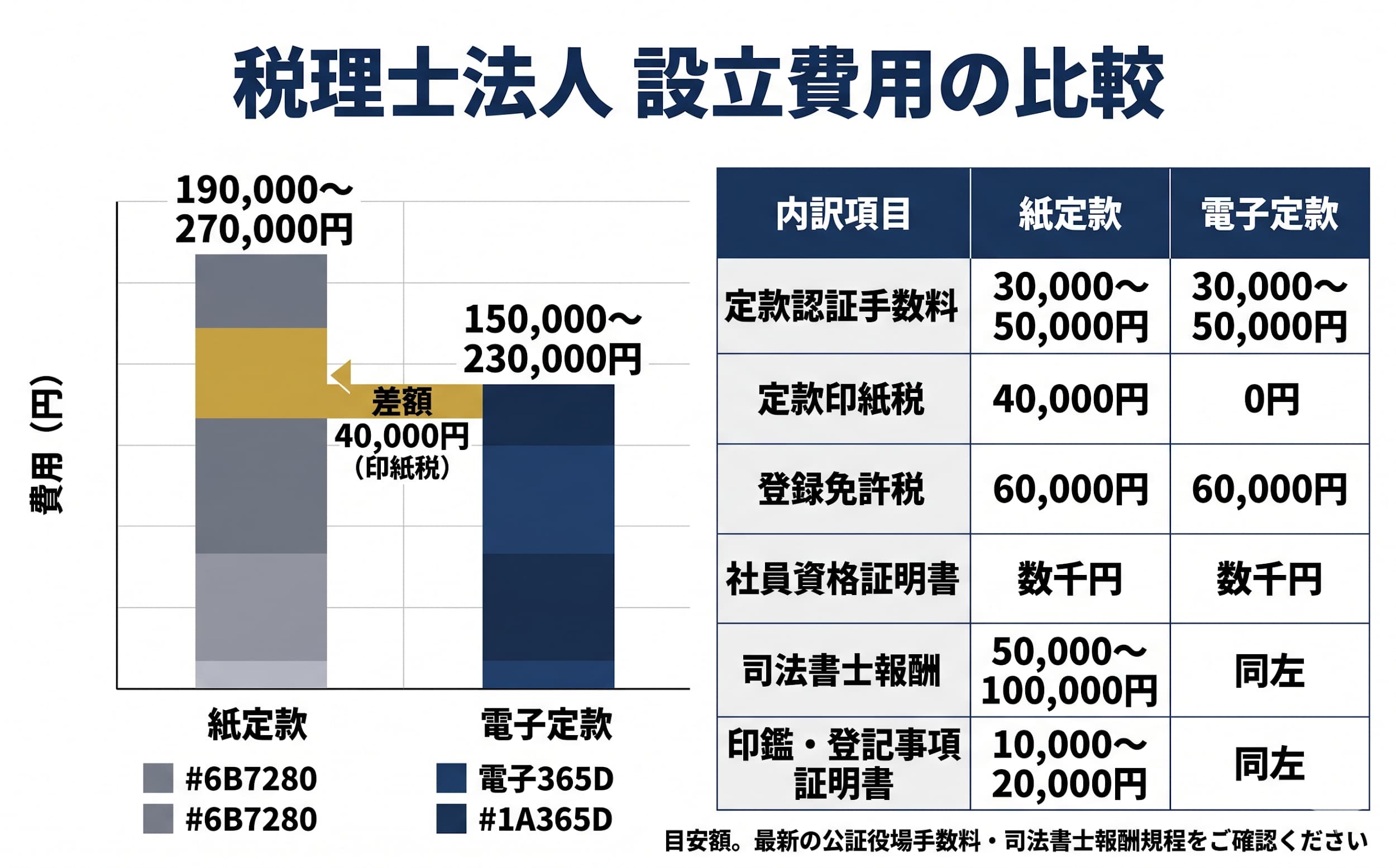

設立費用の総額シミュレーション

税理士法人の設立費用は、法定費用と専門家報酬を合わせて15万〜25万円程度が一般的な目安とされています。ただし、紙定款か電子定款か、司法書士に依頼するかどうかで総額は変動します。本章では費用の内訳と、設立後にかかる継続コストを整理します。

法定費用と専門家報酬の内訳

設立費用の内訳は次の表のとおりです。あくまで一般的な目安であり、正確な金額は最新の公証役場手数料・司法書士報酬規程をご確認ください。

| 費用項目 | 紙定款の場合 | 電子定款の場合 |

|---|---|---|

| 定款認証手数料(公証人) | 30,000〜50,000円 | 30,000〜50,000円 |

| 定款印紙税 | 40,000円 | 0円 |

| 登録免許税(設立登記) | 0円(不要) | 0円(不要) |

| 社員資格証明書交付手数料 | 数千円程度 | 同左 |

| 司法書士報酬(任意) | 50,000〜100,000円 | 同左 |

| 印鑑作成・登記事項証明書取得 | 10,000〜20,000円 | 同左 |

| 合計目安 | 130,000〜210,000円 | 90,000〜170,000円 |

電子定款を採用するだけで4万円の印紙税を節約できる点は、合同会社・株式会社の設立と同様です。社員税理士のいずれかが電子署名できる環境を持っていれば、選ばない理由はほぼありません。

設立後にかかる継続コスト

意思決定で見落とされがちなのが、設立後に毎年・毎月発生する継続コストです。代表的な項目を整理しておきます。

- 法人住民税均等割:赤字でも発生する固定税。資本金1,000万円以下なら年7万円程度が目安(自治体により若干異なる)

- 社会保険料の会社負担:厚生年金保険料率18.30%・健康保険料率10%前後(協会けんぽ東京支部)の労使折半分(参考:協会けんぽサイト)

- 税理士職業賠償責任保険料:法人加入の場合の保険料設計

- 顧問契約継続費:自社の法人決算を依頼する場合の他税理士報酬

- クラウド会計・電子契約の利用料:業務効率化ツールの月額費用

【起業の窓口編集部からのワンポイントアドバイス】

法人化『後』のランニングコストこそ意思決定の本丸だと感じています。設立初年度は法人住民税均等割と社会保険料の会社負担分が、想定よりも資金繰りを圧迫したという声を、同業の先輩税理士からよく耳にします。設立年度のキャッシュフロー予測に、これらの固定費を必ず織り込んでおくべきです。

税理士法人化のメリット【5つの構造的利点】

税理士法人化のメリットは「信用力」「採用力」「事業承継」「繰越欠損金」「報酬設計の柔軟性」の5つに整理できます。本章では、それぞれが個人事務所と比べてどう変わるのかを、一般論として解説します。なお、節税効果や所得分散の個別シミュレーションは、必ず所属税理士会または別の税理士にご相談ください。

信用力と取引拡大──法人格による与信効果

専門家への相談先やサポートの選び方を知りたい場合は、会社設立を税理士に依頼するメリットの記事も参考にしてください。

税理士法人化の最大の効果のひとつが、法人格による与信効果です。大規模顧問先・金融機関・上場準備会社からの選定基準として、「契約相手が法人であること」を内規で定めている企業は少なくありません。

特に上場準備支援やM&Aアドバイザリーといった案件では、契約主体が個人事務所だと顧問先のコンプライアンス上の懸念が生じる場合があります。法人化することで、こうした案件への参入障壁が下がります。

採用力強化──社会保険完備による求人優位

採用面では、社会保険完備による求人優位が大きな効果を発揮します。日本年金機構が公表しているとおり、法人事業所は規模にかかわらず厚生年金・健康保険の強制適用事業所となるため、求職者から見ると「社会保険完備の事務所」というシグナルが自動的に整います。

また、税理士有資格者の採用市場では「税理士法人勤務歴」がキャリアパス上の重要な実績として認識される傾向にあるため、有資格者を採用しやすくなる効果も期待できます。

事業承継の道筋──社員税理士の交代によるスムーズな承継

事業承継の柔軟性も、税理士法人化の構造的な利点です。個人事務所の場合は税理士本人の引退時に廃業・新規開業の手続きが必要となり、顧問先との契約も巻き直しになります。一方、税理士法人であれば社員税理士の交代という形で承継が完結し、顧問契約の主体は法人のまま継続します。

後継者候補に社員税理士として参画してもらい、数年かけて経営権を委譲していくというステップ承継が可能になる点は、個人事務所では実現しにくい構造です。

繰越欠損金10年間繰越(法人税法第57条)

税務上のメリットとして、法人税法第57条に定められた繰越欠損金の10年間繰越制度が挙げられます(出典:国税庁「青色申告書を提出した事業年度の欠損金の繰越控除」)。

個人事業の純損失の繰越控除が3年であるのに対し、法人の場合は10年間にわたり欠損金を繰り越せます。設立初年度から複数年にわたって設備投資や採用投資を進める場合、この差は経営計画上のインパクトが大きい論点です。

所得分散と役員報酬による報酬設計の柔軟性

社員税理士間で役員報酬を設計できる結果、一般論として所得分散の幅が広がります。個人事業の所得が累進課税の高い区間に達している場合、法人化と役員報酬設計を組み合わせることで、世帯全体の手取りや社会保険料負担を平準化できる可能性があります。

ただし、個別の節税効果は事業規模・家族構成・既存契約等によって大きく異なります。本記事では「一般論として選択肢が広がる」という事実までを述べるにとどめ、個別の税額シミュレーションは所属税理士会または信頼できる別の税理士にご相談ください。

税理士法人化のデメリット・リスク【5つの構造的負担】

メリットの裏側には、必ずデメリットや構造的な負担が存在します。「無限責任」「社会保険負担増」「パートナー間の方針対立」「手続きの煩雑化」「解散時の残務」の5つを誠実に開示します。

無限連帯責任の経営インパクト

繰り返しになりますが、税理士法人最大のリスクは無限連帯責任です。社員税理士のうち1名が業務ミスで顧問先に損害を与えた場合、その責任は他の社員税理士の個人財産にも波及し得ます。

このリスクを管理するためには、税理士職業賠償責任保険の法人加入はもちろん、社員間で「受任しない業務領域」「セカンドオピニオン義務」「内部レビュー体制」を明文化しておくことが重要です。

【起業の窓口編集部からのワンポイントアドバイス】

パートナー選びは契約より結婚に近い、というのが正直な実感です。デューデリは数年単位で行うのが理想で、最低でも半年〜1年は共同案件を回し、判断軸・倫理観・働き方の許容範囲を確認したうえで意思決定することをお勧めします。

社会保険強制加入による会社負担増

法人化と同時に強制適用となる社会保険料の会社負担増は、利益計画上の大きな論点です。2026年現在の厚生年金保険料率は18.30%(労使折半)、健康保険料率は協会けんぽ東京支部の場合9.85%(2026年度・医療分、労使折半)。これに介護保険料率(40〜64歳:1.62%)・子ども・子育て支援金(0.23%)が別途加算されます。

職員10名の事務所が法人化した場合、月給平均40万円とすると、年間で約500万〜600万円の会社負担社会保険料が発生する計算になります。これは個人事務所時代には存在しなかったコストであり、法人化の利益計算では必ず織り込む必要があります。

パートナー間の方針対立・脱退リスク

複数の社員税理士で運営する以上、方針対立や脱退のリスクはゼロにはできません。脱退時には社員の持分払戻しが発生し、法人のキャッシュフローを大きく圧迫することもあります。

設立段階で定款や社員間契約書において、「業務分掌」「収益分配ルール」「脱退時の持分評価方法」「競業避止」「顧問先の引継ぎ」を明文化しておくことが、後日の紛争を防ぐ最大の防波堤です。

手続き・コンプライアンスの煩雑化

法人化すると、登記変更(社員追加・脱退・本店移転)のたびに登録免許税3万円と司法書士報酬が発生します。また、日本税理士会連合会・税理士会・税務署・年金事務所への変更届出も都度必要です。

個人事務所時代には不要だった事務負担が、社員1名の変更でも複数の窓口に発生する点は、事務局体制とあわせて検討すべき論点です。

解散時の手続きと残務

最後に、税理士法人を解散する際の手続きも事前に想定しておくべきです。解散事由としては、定款に定めた事由の発生、社員全員の同意、社員が1名のみとなった状態が6か月を超えたこと、合併、破産手続開始の決定、解散命令などが税理士法第48条の18に列挙されています。

解散後は清算手続きと最終税務申告、顧問先への引継ぎ責任が発生します。「解散しないように経営する」のが大前提ですが、最悪のシナリオまで想定して定款と社員間契約を整備しておく姿勢が、長期経営の安定につながります。

個人事務所から法人化すべきタイミングと判断軸

「いつ法人化すべきか」という問いに、画一的な正解はありません。本章では、商業メディアで語られがちな目安を紹介しつつ、現役税理士の視点で「意思決定の判断軸」を整理します。なお、本記事では断定的な節税額や個別判断は避け、検討開始の目安としての一般論にとどめます。

売上・職員規模・所得階層から見る目安

一般的に検討開始の目安として語られる4つの軸を、参考値として整理します。

| 判断軸 | 一般的に検討開始される水準 |

|---|---|

| 個人事務所の売上 | 概ね1億円超 |

| 税理士本人の課税所得 | 概ね900万円超(所得税率が33%帯に達する付近) |

| 職員数 | 概ね10名超 |

| 後継者・共同経営者候補 | 1〜2名存在する |

繰り返しますが、これらはあくまで「検討開始の目安」であり、「この水準を超えたら必ず法人化すべき」と断定するものではありません。個別の判断は、別の税理士または所属税理士会の窓口にご相談ください。

共同経営者・後継者との合意形成プロセス

専門家への相談先やサポートの選び方を知りたい場合は、会社設立の相談先の記事も参考にしてください。

法人化の意思決定で最も時間がかかるのが、共同経営者や後継者との合意形成です。半年〜1年単位の検討期間を確保し、次のようなプロセスを踏むことが一般的です。

- 所内勉強会で税理士法第48条以下と日税連手引きを輪読する

- 税理士会主催の法人化セミナーに共同経営者と一緒に参加する

- 先輩税理士法人代表へのヒアリング(少なくとも3〜5名)

- 司法書士・社労士・別の税理士への個別相談

- 5年後・10年後の事務所像を共同経営者と書面で共有

【起業の窓口編集部からのワンポイントアドバイス】

数字より先に、5年後の理想図を共有できているかどうかが、法人化後の成否を最も大きく左右します。私の周囲では、税務シミュレーションは綿密に行ったのに「採用方針」「事業領域」「働き方」のすり合わせが甘く、設立後1〜2年で社員脱退に至ったケースもありました。数字の議論は2回目以降の打ち合わせから始めても遅くありません。

法人化『後』の運営基盤──業務効率化と採用ブランディング

法人化はゴールではなくスタートです。設立直後から、顧問先との取引、採用、契約管理を法人モードに移行する必要があります。本章では、現役税理士が法人化『後』に整備しておくとよい3つの基盤と、起業の窓口 byGMOで利用できるGMOグループのサービスを紹介します。

顧問先との資金管理を別ステージへ──法人口座のつかいわけ

法人化直後に直面する課題のひとつが、資金管理の再設計です。個人口座で受け取っていた顧問料・記帳代行料を法人口座に切り替える際、運転資金・納税準備金・顧問先からの預り金(源泉所得税の納付代行など)を1つの口座で運用すると、確認作業が煩雑になり、ヒヤリハットも発生しやすくなります。

このような場面で活用できるのが、ネット銀行のつかいわけ口座機能です。1つのマスター法人口座の下に最大20口座のバーチャル口座を作成でき、「運転資金用」「納税準備用」「顧問先預り金用」など目的別に資金を分離できます。

行動導線としては、税理士法人の設立登記完了後、社員税理士全員のeKYC本人確認を済ませることで、最短即日〜2週間で法人口座が開設できます。マイナンバーカードと法人登記事項証明書を準備しておけば、申込から数日でカードと初期キットが届くケースが多いです。

採用ブランディングと事務所サイト

法人化のタイミングで採用ページを刷新したい、というニーズも多く聞かれます。求職者にとって、社会保険完備・顧問契約数・社員税理士のキャリアパスといった情報が見える事務所は、応募の優先順位が高くなる傾向があります。

採用ブランディングの第一歩として推奨できるのが、お名前.comの.co.jpドメインの取得とConoHa WINGによるコーポレートサイト構築です。.co.jpドメインは日本法人専用で1法人につき1ドメインしか取得できないため、希少性とともに「正規の登記済み法人である」という強いシグナルを発します(出典:お名前.com.co.jpドメイン)。

ConoHa WINGのビジネスプランは月額678円〜(WINGパック適用時)と低コストで、稼働率99.99%以上の安定性と国内最速クラスの表示速度が特長です(出典:ConoHa WING ビジネスプラン)。WordPressのかんたんセットアップ機能を使えば、コードを書かずに事務所サイトと採用ページを構築できます。

行動導線としては、法人登記完了後、社員税理士のプロフィール・経歴・実績、所属税理士会、保有保険、福利厚生(社会保険完備)を載せた採用ページを最短数日で公開し、求人媒体・業界SNSと連動させることで、有資格者の応募数を底上げできます。

顧問先との電子契約・押印業務の効率化

顧問契約書を毎年郵送・押印・収入印紙で運用していた工数を削減したい──これは、法人化を機に業務フローを見直す税理士から多く聞かれる声です。

電子印鑑GMOサインは導入件数が業界水準でリードしており、印紙税ゼロ・即日締結・電子帳簿保存法準拠の長期保存に対応しています。顧問契約書・委任契約書・覚書を電子化することで、契約締結のリードタイムを大幅に短縮できます。

行動導線としては、法人化のタイミングで顧問先全社へ電子契約への移行案内を送付し、半年〜1年程度のスパンで全顧問先の契約をGMOサインに移行する計画を立てると、移行コストを平準化できます。

税理士法人の設立に関するよくある質問

最後に、税理士法人の設立に関してよくある質問を6つ紹介します。

Q1. 税理士法人は1人でも設立できますか?

できません。税理士法第48条の3により、社員税理士2名以上が設立に必須です。なお、設立後に社員が1名のみとなった状態が6か月を超えると、税理士法第48条の18第1項4号の解散事由に該当しますので、共同経営者の予備候補も検討しておくことを推奨します。

Q2. 補助税理士は社員税理士になれますか?

A. 補助税理士登録のままでは社員税理士の地位に就くことはできません。社員税理士になるためには、税理士法第48条の3に基づき税理士登録区分の変更手続を所属税理士会で行う必要があります。詳細は所属税理士会の窓口にご確認ください。

Q3. 社員資格証明書の取得にどのくらいかかりますか?

申請から発行までの所要日数は管轄税理士会により異なりますが、一般的には2〜4週間程度のケースが多いです。書類の補正指示が入ると延びることもあります。正確な所要日数は管轄税理士会の窓口にお問い合わせください。

Q4. 従たる事務所(支店)を設置できますか?

A. 設置可能です。ただし、税理士法第48条の12により、各事務所には常駐する社員税理士を配置する義務があります。地域展開を計画する場合は、社員税理士の頭数と配置計画を事前に検討する必要があります。

Q5. MS法人(マネジメント・サービス法人)との併設は可能ですか?

税理士業務以外(経営コンサルティング、記帳代行スタッフの派遣、システム開発など)をMS法人で運営する形態は実務上存在します。ただし、税理士法第52条が定める税務代理・税務書類作成・税務相談の独占業務は、必ず税理士法人で実施する必要があります。MS法人で税務相談を提供する設計は税理士法違反となるため、業務分掌の設計には注意が必要です。

Q6. 個人事務所からの業務承継時、顧問先との契約はどうなりますか?

顧問契約の主体が税理士個人から税理士法人に変わるため、顧問契約の更改または契約上の地位移転手続が必要です。顧問先への事前説明と書面同意の取得を推奨します。電子契約サービスを活用すれば、顧問先全社の契約切替を短期間で完了させやすくなります。

まとめ:意思決定のための6つのチェックリスト

税理士法人の設立は、個人事務所をスケールさせるための手段ではなく、契約・採用・承継の主体を法人に書き換える経営判断です。意思決定の最終段階で、次の6つのチェックリストを共同経営者と一緒に確認することをお勧めします。

- 社員税理士2名以上の合意形成は完了しているか

- 無限連帯責任の重みを共同経営者と共有できているか

- 公的一次情報(税理士法・国税庁・日本税理士会連合会・東京税理士会)を確認したか

- 設立費用と継続コストのシミュレーションを完了したか

- 個人事務所からの業務承継・顧問先同意の段取りは整っているか

- 法人化『後』の業務基盤(法人口座・採用ページ・電子契約)の整備計画はあるか

本記事は2026年5月12日時点の税理士法・関連通達・公的サイトの情報に基づいて作成しています。法改正や運用変更が発生する可能性があるため、最終的な意思決定の前には、必ず所属税理士会・別の税理士・司法書士・社会保険労務士など、各分野の専門家にご相談ください。

起業や開業、独立に興味を持ったら、まずは「起業の窓口」に登録してみよう!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビューなど、さまざまなコンテンツを完全無料で提供しています。

会員特典として、起業・経営支援のプロ「V-Spirits」が監修するオリジナル冊子『会社設立完全ガイド』を無料プレゼント。さらに、V-Spritsによる1時間の無料起業相談や、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介します。

あなたの夢の実現を全力でサポートします!

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。