相続税対策で法人化は有効か|資産規模別の判定軸と他4対策との比較・実行手順をプロが整理【2026年版】

シェア

シェア相続税の最高税率は55%。資産規模が大きいほど対策は不可欠ですが、「法人化(資産管理会社)」は本当にご自身のケースで有効でしょうか。

本記事では、資産規模別の判定軸・他5対策との比較・移管時の総合コスト・後継者株主設計の10年タイムラインまでを、2026年5月時点の最新情報と公的データに基づいて整理します。

- 【この記事のまとめ】

- 資産管理会社による相続税対策は純資産1億円超・賃貸収入や自社株評価が安定している場合に有効性が出やすく、3〜10億円規模では株式評価圧縮・所得分散・後継者株主設計の3効果が累積するとされています。

- 個人から法人への資産移管は譲渡所得税・不動産取得税・登録免許税が発生し、設立費用と10年分の維持費を合算すると総合コストは1,500〜3,000万円規模になる場合もあるため、節税効果が上回るかの事前試算が不可欠です。

- 2024年改正で暦年贈与の生前贈与持戻し期間が3年から7年へ段階的に延長中(2031年完全施行)であるため、後継者株主設計は早期着手が重要で、家族信託や事業承継税制との組み合わせも含め相続専門の税理士への相談が推奨されています。

相続税対策における「法人化(資産管理会社)」の基本

法人化(資産管理会社の設立)は、個人で保有する不動産・自社株・有価証券などを「資産管理会社」という別人格に移して保有・運用する手法です。相続発生時に「個人資産」ではなく「法人の株式」として評価することで、相続税対策の選択肢の1つになると整理されています。ただし全員に有効ではなく、資産規模・家族構成・資産種別によって効果は大きく異なります。

資産管理会社(プライベートカンパニー)とは

法人化や会社形態の判断軸を確認したい場合は、法人化とはの記事も参考にしてください。

資産管理会社とは、個人が保有する資産(賃貸不動産・自社株・上場株・現金等)を、ご自身や家族が株主となる法人へ移して保有・運用する形態です。一般に「プライベートカンパニー」とも呼ばれ、富裕層の長期承継スキームの一手段として知られています。法人内に移された資産は、国税庁「財産評価基本通達」に基づき非上場株式として純資産価額方式・類似業種比準方式・配当還元方式のいずれか(または併用)で評価され、株主構成・役員報酬・株式評価方法の設計次第で相続財産の評価額を一定程度圧縮できる可能性があるとされています。

【起業の窓口編集部からのワンポイントアドバイス】

資産管理会社は「相続税対策のためだけ」に作るものではなく、所得分散・家族の生活基盤・事業承継の受け皿として10年以上運用する前提で設計するケースが多いと整理されています。

「法人化=相続税対策」と単純化できない3つの前提

法人化を検討する段階で必ず押さえておきたい前提条件は3つあります。①移管時コストが発生する(個人から法人への資産移転は「譲渡」とみなされ、譲渡所得税・不動産取得税・登録免許税が課税)/②設立・維持コストがかかる(設立費用に加え、法人住民税均等割・顧問税理士費用・決算費用が毎年発生)/③優遇措置の一部が使えなくなる(個人保有時の小規模宅地等の特例など相続税法上の優遇が一部適用外)――の3点です。

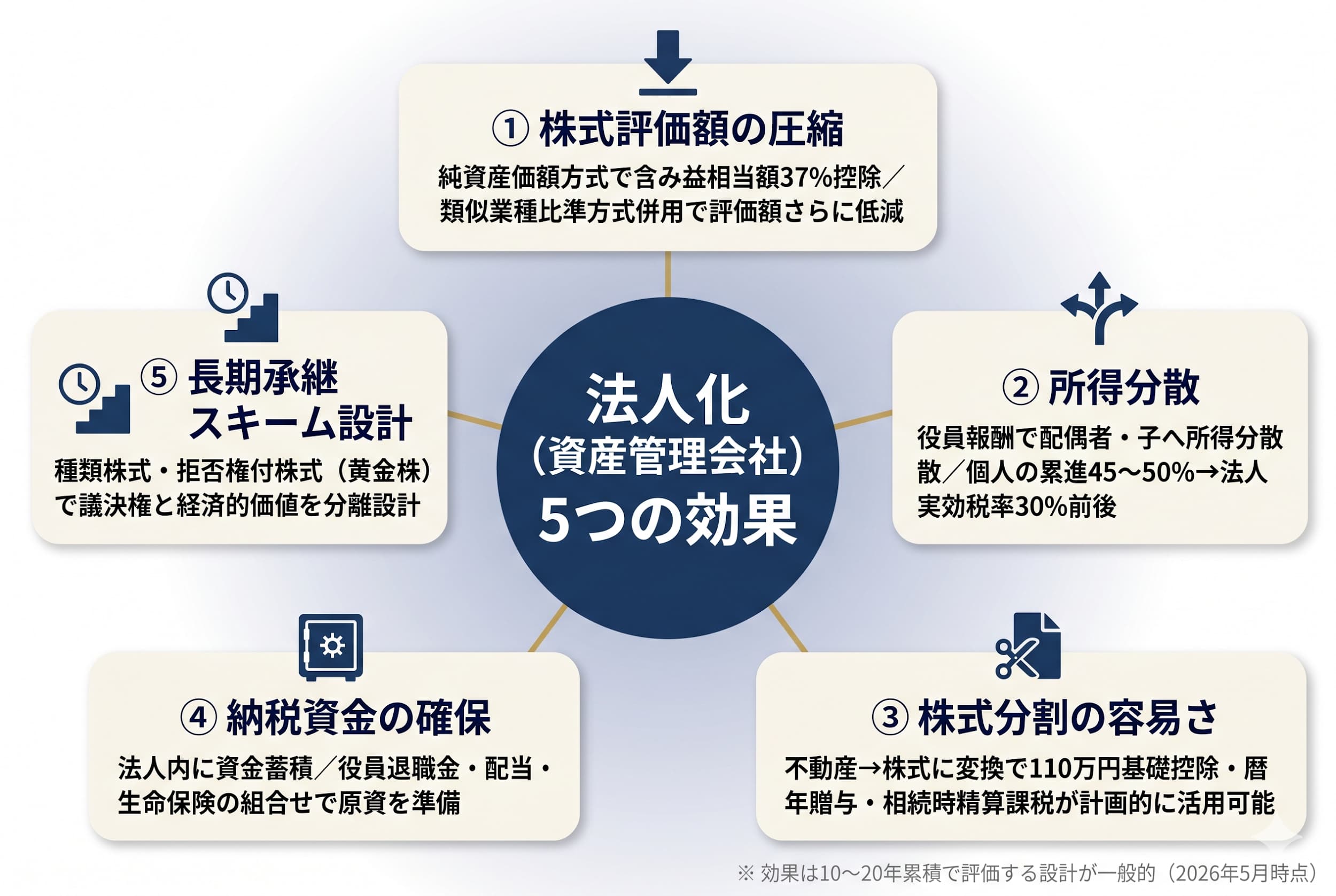

法人化が相続税対策になる5つの理由

法人化が相続税対策の選択肢として検討される主な理由は、①株式評価額の圧縮、②所得分散、③株式分割の容易さ、④納税資金の確保、⑤長期承継スキームの設計余地――の5つに整理できます。

理由①:株式評価額の圧縮メカニズム

個人で1億円相当の賃貸不動産を保有する場合、相続税評価は路線価ベースで時価の70〜80%程度に評価される傾向があります。これを資産管理会社へ移管し株式として保有する形に変えると、評価方法そのものが変わります。純資産価額方式では含み益に対して法人税等相当額(概ね30〜37%程度)が控除される一般論があり、株式評価額がさらに圧縮される可能性があります。会社規模が一定水準に達し類似業種比準方式が併用できるようになると、配当・利益・純資産の3要素から評価され、評価額がいっそう低くなりやすいと整理されています。ただし含み益の状態・業種区分・株主構成で結果は異なるため、個別の評価額は相続専門の税理士による試算が必要です。

理由②:所得分散による所得税負担の平準化

個人で家賃収入1,500万円を得る場合、所得税と住民税を合算した実効負担は累進構造により概ね45〜50%程度に達する傾向があります。法人化して配偶者・子どもを役員として登用すれば、役員報酬として所得を分散でき、世帯全体の税負担を平準化できる可能性があります。中小法人の法人税率は年800万円以下の部分が15%、800万円超の部分が23.2%(国税庁公表・2026年5月時点の目安)、地方税を加えた実効税率はおおむね30%前後になるケースが一般的とされています。

理由③:株式分割による事業承継の容易さ

不動産そのものを分割して相続させるのは登記・物理的な観点で困難を伴いがちです。資産を株式に変換しておけば、110万円の基礎控除を活用した暦年贈与や相続時精算課税制度を組み合わせて毎年計画的に承継できます。「分割しやすい資産形態に変える」こと自体が、相続準備の重要な要素になり得ます。

理由④:納税資金の準備

相続税は原則として現金一括納付です。不動産中心の資産構成では、相続発生時に納税資金が不足する事態が起こり得ます。法人内に資金を蓄積しておけば、相続発生時に役員退職金や配当として後継者へ原資を渡す設計が可能です。生命保険と組み合わせれば納税資金確保の選択肢を増やせます。

理由⑤:長期承継スキーム(10年以上)の設計余地

設立時から子・孫を株主として組み込めば、最初から「次世代の財産」として育てていく設計が可能です。さらに拒否権付株式(黄金株)や種類株式を活用すれば、経営権と財産権を分離できます。「議決権は本人に残しつつ経済的価値は次世代へ移す」という柔軟な承継が、法人化の真価が問われる領域です。

【起業の窓口編集部からのワンポイントアドバイス】

法人化の節税効果は「単年」ではなく「10年〜20年の累積」で評価するものと整理されています。設立費用と維持コストを上回る効果が出るのは、純資産1億円超・賃貸や配当収入が年間1,000万円超のケースが目安と言われています(監修税理士)。

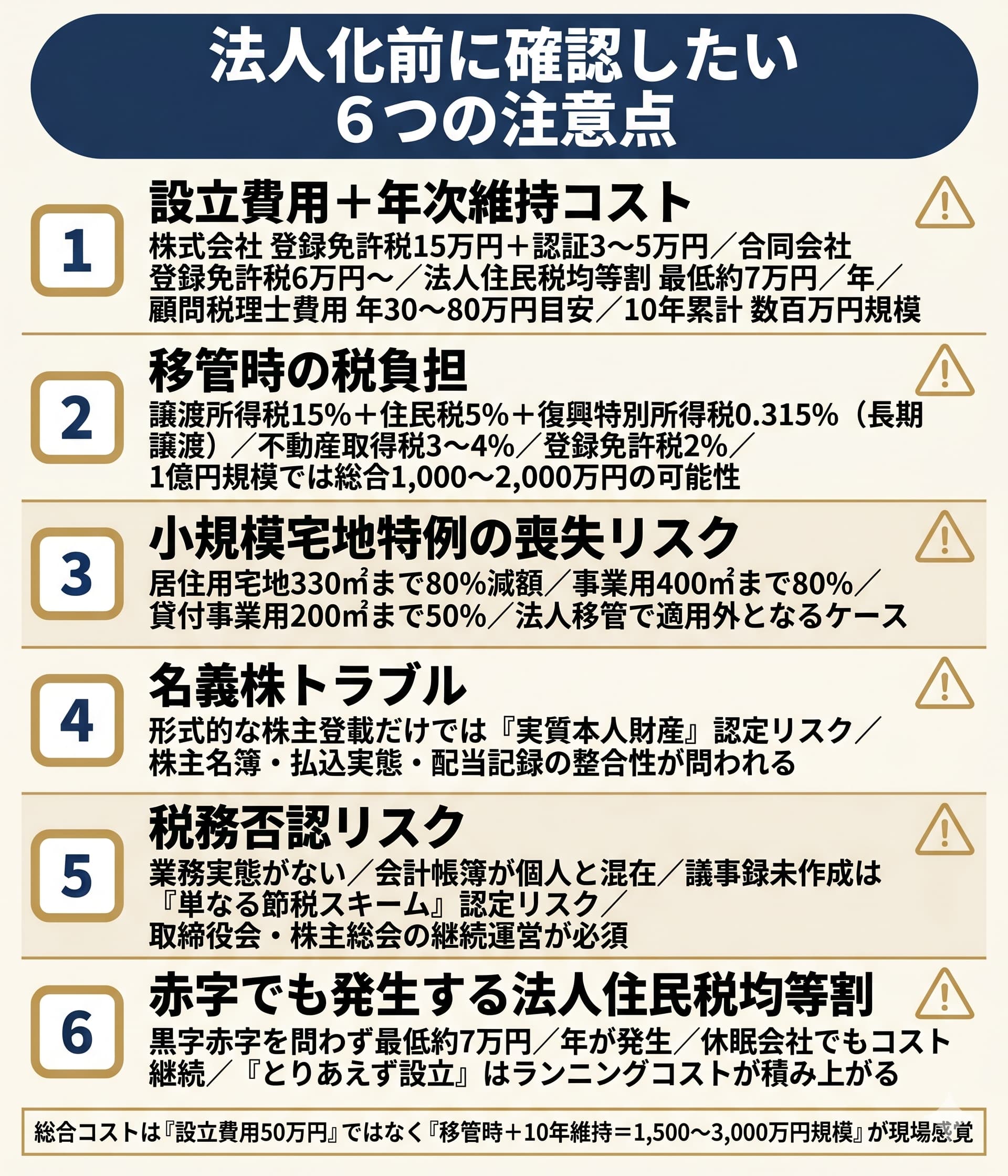

知っておくべき6つのデメリットと注意点

法人化のデメリットは「メリットの裏返し」ではなく、独立した6つのリスクとして冷静に把握する必要があります。設立・維持コスト、移管時コスト、小規模宅地特例の喪失、名義株トラブル、税務否認リスク、赤字でも発生する法人住民税――の6点です。

デメリット①:設立費用と年次維持コスト

費用や損益分岐の考え方を詳しく確認したい場合は、会社設立費用の記事も参考にしてください。

法人設立そのものにまとまった初期費用がかかります。株式会社は登録免許税15万円+定款認証手数料3〜5万円+電子定款利用で印紙税0円(紙定款は4万円)、合同会社は登録免許税6万円〜(定款認証は不要)が一般的な目安です。加えて毎年の維持コストとして、法人住民税の均等割(最低約7万円/年)、顧問税理士費用(年30〜80万円が目安)、決算費用などが継続的に発生し、10年累計だけでも数百万円規模の固定費を見込む必要があります(出典:法務省「会社・法人登記」)。

デメリット②:移管時の譲渡所得税・不動産取得税・登録免許税

個人から法人への資産移転は「譲渡」とみなされ、複数の税目が発生します。譲渡所得税は長期譲渡(保有5年超)の場合に所得税15%+住民税5%+復興特別所得税0.315%(2026年5月時点・目安)、不動産取得税は固定資産税評価額×3〜4%(土地・住宅の軽減措置あり)、登録免許税は固定資産税評価額×2%(不動産売買による所有権移転の場合)が一般的な水準です。1億円規模の不動産を移管する場合、含み益の状況によっては総合コストが1,000〜2,000万円規模になる可能性があります。「節税のために動いたら移管時に大きなコストが出た」という逆ザヤを避けるため、事前の総合コスト試算が欠かせません。

デメリット③:小規模宅地等の特例の喪失リスク

個人保有の居住用宅地は相続時に330㎡まで80%減額される「小規模宅地等の特例」の対象となるケースがあり、事業用宅地(400㎡まで80%)・貸付事業用宅地(200㎡まで50%)を含めると相続税評価への影響は大きい仕組みです。これらの宅地を法人に移すと特例適用外となるケースがあるため、「移管後に節税効果が出るか」だけでなく「移管前の特例が消えるロスをどう評価するか」が重要な視点です。

デメリット④:名義株トラブル

子・孫を形式的に株主に並べただけでは「実質的には本人の財産」と認定されるリスク(いわゆる「名義株」の問題)があります。税務上は、株主名簿・払込実態・配当受領記録の整合性を満たしているかが厳しく見られる傾向があり、「形だけ名義を分けた」段階で止まっている法人は、相続発生時に課税対象の範囲を巡って争いが起きやすい点に注意が必要です。

デメリット⑤:税務否認リスク(実態のない法人)

役員報酬を支払っているのに業務実態がない、会計帳簿が個人と混在している、取締役会議事録が一切ない――こうした状態の法人は、「単なる節税スキーム」と認定されやすくなります。

実態のある運営とは、取締役会・株主総会の議事録作成、会計帳簿と個人資産の明確な区分、役員報酬の妥当性(職務内容に対する相当性)、株主名簿の整備と払込の事実――こうした要素を一貫して整備することを指します。「設立直後だけ整える」のではなく10年単位で継続することが、税務調査における信頼性を担保する基本です。

デメリット⑥:赤字でも法人住民税均等割は発生

費用や損益分岐の考え方を詳しく確認したい場合は、起業後にかかる税金の記事も参考にしてください。

法人住民税の均等割は、黒字・赤字を問わず発生します。最低でも約7万円/年が必要となる自治体が多く、運用が止まった休眠会社でもコストが続く点は要注意です。「とりあえず設立して様子を見る」という発想で動くと、ランニングコストだけが積み上がるリスクがあります。

【起業の窓口編集部からのワンポイントアドバイス】

法人化の総合コストは「設立費用50万円」ではなく、「移管時コスト+10年分維持費=1,500〜3,000万円規模」で見積もるのが現場感覚に近いと整理されています。これを節税効果が上回るかが判断の分かれ目です(監修税理士)。

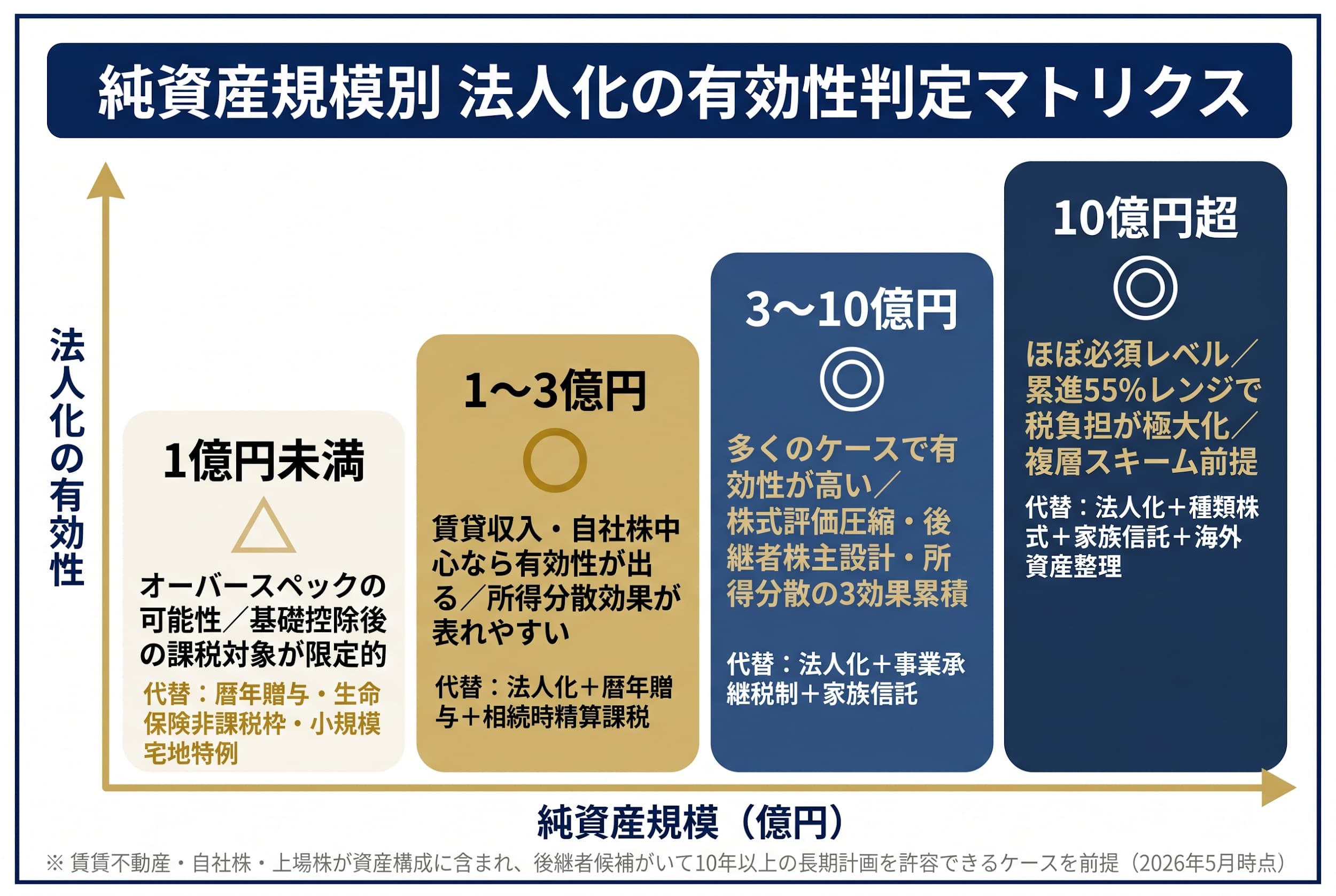

【独自】資産規模別 有効性判定マトリクス

「法人化が有効かどうか」は資産規模だけで決まるものではありませんが、目安として4つのレンジで大まかな傾向を整理しました。実際の判定は資産種別・家族構成・所得構造によって変わるため、相続専門の税理士へのご相談を推奨します。

費用や損益分岐の考え方を詳しく確認したい場合は、法人化の年収目安の記事も参考にしてください。

資産規模別判定マトリクス

| 純資産規模 | 法人化の一般的な有効性 | 主な判定理由 | 推奨される代替策の例 |

|---|---|---|---|

| 1億円未満 | △ オーバースペックの可能性 | 基礎控除(3,000万円+600万円×法定相続人)後の課税対象が限定的 | 暦年贈与/生命保険非課税枠/小規模宅地特例 |

| 1〜3億円 | ◯ 賃貸収入・自社株中心なら有効性が出る | 所得分散効果が表れやすい/10年スパンの株式贈与計画と組合せ可 | 法人化+暦年贈与+相続時精算課税 |

| 3〜10億円 | ◎ 多くのケースで有効性が高い | 株式評価圧縮・後継者株主設計・所得分散の3効果が累積 | 法人化+事業承継税制+家族信託 |

| 10億円超 | ◎ ほぼ必須レベル | 累進55%レンジで税負担が極大化/複層スキーム前提 | 法人化+種類株式+家族信託+海外資産整理 |

判定の前提条件

このマトリクスは、賃貸不動産・自社株・上場株のいずれかが資産構成に含まれている/後継者候補(配偶者・子・孫)がいる/10年以上の長期計画を許容できる――の3条件を満たすケースで参考にしやすい目安です。逆に、資産がほぼ現金のみ・後継者が決まっていない・5年以内に整理したいといった条件下では、法人化以外の対策(暦年贈与・家族信託・生命保険)のほうが適合しやすい場合があります。

【起業の窓口編集部からのワンポイントアドバイス】

純資産3億円というラインが法人化のメリットが明確になり始める目安と整理されています。ただし収入の種類(給与中心か賃貸中心か)と家族構成で大きく変動するため、必ず相続専門の税理士に個別シミュレーションを依頼してください。

他の相続税対策との比較表(6対策・横並び)

相続税対策は法人化だけではありません。暦年贈与、相続時精算課税、事業承継税制、家族信託、生命保険活用――並列で比較すれば、ご自身のケースに最適な組合せが見えてきます。

6対策の特徴比較表

| 対策 | 主な効果 | 適する規模 | 主な留意点 |

|---|---|---|---|

| ①法人化(資産管理会社) | 株式評価圧縮/所得分散/長期承継 | 1〜10億円超 | 移管時コスト/維持費/実態要件 |

| ②暦年贈与(110万円基礎控除) | 毎年110万円まで非課税で承継 | 全レンジ | 2024年改正の生前贈与7年持戻し |

| ③相続時精算課税(2,500万円特別控除+110万円) | 大型贈与を相続時に精算 | 中〜大 | 暦年贈与に戻れない |

| ④事業承継税制(特例措置) | 自社株の納税猶予・要件継続で免除 | 中小オーナー | 特例承継計画の期限・要件維持 |

| ⑤家族信託 | 認知症対策+承継設計 | 全レンジ | 信託契約設計・受託者選定 |

| ⑥生命保険非課税枠(500万円×法定相続人) | 納税資金確保+非課税枠 | 全レンジ | 保険料負担/契約者・受取人設計 |

「法人化が最適に近い人」と「他対策が優先される人」の分かれ目

法人化が最適に近いとされるケース:純資産1億円超で賃貸不動産や自社株の比率が高い/後継者候補が決まっており経営への参画意欲がある/10年以上の長期計画を許容できる/所得分散による世帯全体の税負担平準化を狙いたい。

他対策が優先されやすいケース:純資産1億円未満で相続税の課税対象が限定的/資産の大半が現金・上場株(流動性が高い)/後継者が未定で株主構成の固定化に慎重/短期間で対策を完結させたい。

組合せ前提の考え方

法人化は「単独で完結する対策」ではなく「他対策との組合せ」で効果を発揮するのが一般的です。よく検討される組合せは、①法人化+暦年贈与(法人株式を毎年110万円ずつ子・孫へ贈与し10年単位で持分移転)、②法人化+家族信託(本人の判断能力低下に備え株式の議決権を信託契約で受託者へ)、③法人化+事業承継税制特例措置(自社株部分に納税猶予を組み合わせ株式贈与税・相続税の負担を圧縮)――の3パターンです。

出典:国税庁「No.4402 贈与税」、 「No.4103 相続時精算課税の選択」/中小企業庁「法人版事業承継税制(特例措置)」

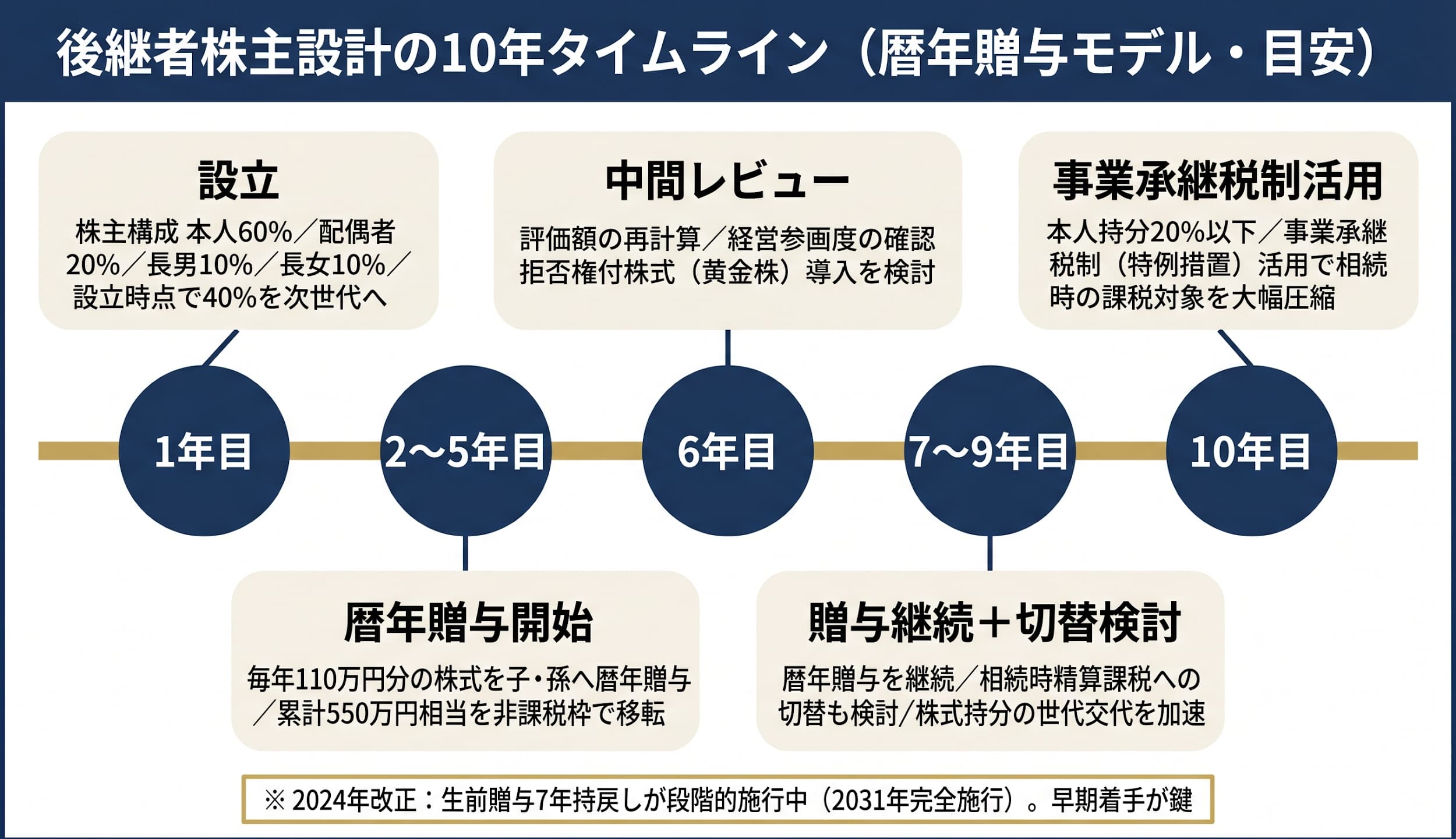

後継者株主設計の10年タイムライン

法人化の最大の効果は「設立時から後継者を株主に組み込む長期設計」にあるとされています。10年がかりで株式を計画的に移転する暦年贈与モデルを年表式で整理します。

10年タイムライン(暦年贈与モデル・目安)

| 年次 | アクション例 | 目安となる効果 |

|---|---|---|

| 1年目 | 設立/株主:本人60%・配偶者20%・長男10%・長女10% | 設立時点で40%を次世代へ |

| 2〜5年目 | 毎年110万円分の株式を子・孫へ暦年贈与 | 累計550万円相当を非課税枠で移転 |

| 6年目 | 中間レビュー(評価額再計算・経営参画度確認) | 拒否権付株式(黄金株)導入を検討 |

| 7〜9年目 | 暦年贈与継続/相続時精算課税への切替も検討 | 株式持分の世代交代を加速 |

| 10年目 | 本人持分20%以下/事業承継税制(特例措置)活用 | 相続時の課税対象を大幅圧縮 |

タイムラインを成立させる3つの前提

このタイムラインを機能させるには、3つの前提が必要です。①株式評価額を毎年再計算する(純資産価額方式・類似業種比準方式の双方で評価が変動)/②贈与契約書・株主名簿・払込実態を法的に整備する(書面と実態の両面を整備しないと名義株として扱われるリスクが残る)/③2024年改正の生前贈与7年持戻しを考慮して早期着手する(暦年贈与は相続開始前7年以内分が相続財産に加算される制度に段階的に移行中)。

【起業の窓口編集部からのワンポイントアドバイス】

株式贈与は「開始から効果が顕在化するまで7〜10年」と整理されています。本人が60代であれば早期着手、70代以降であれば相続時精算課税の活用や家族信託との併用が現実的な選択肢になりやすいと言われています。

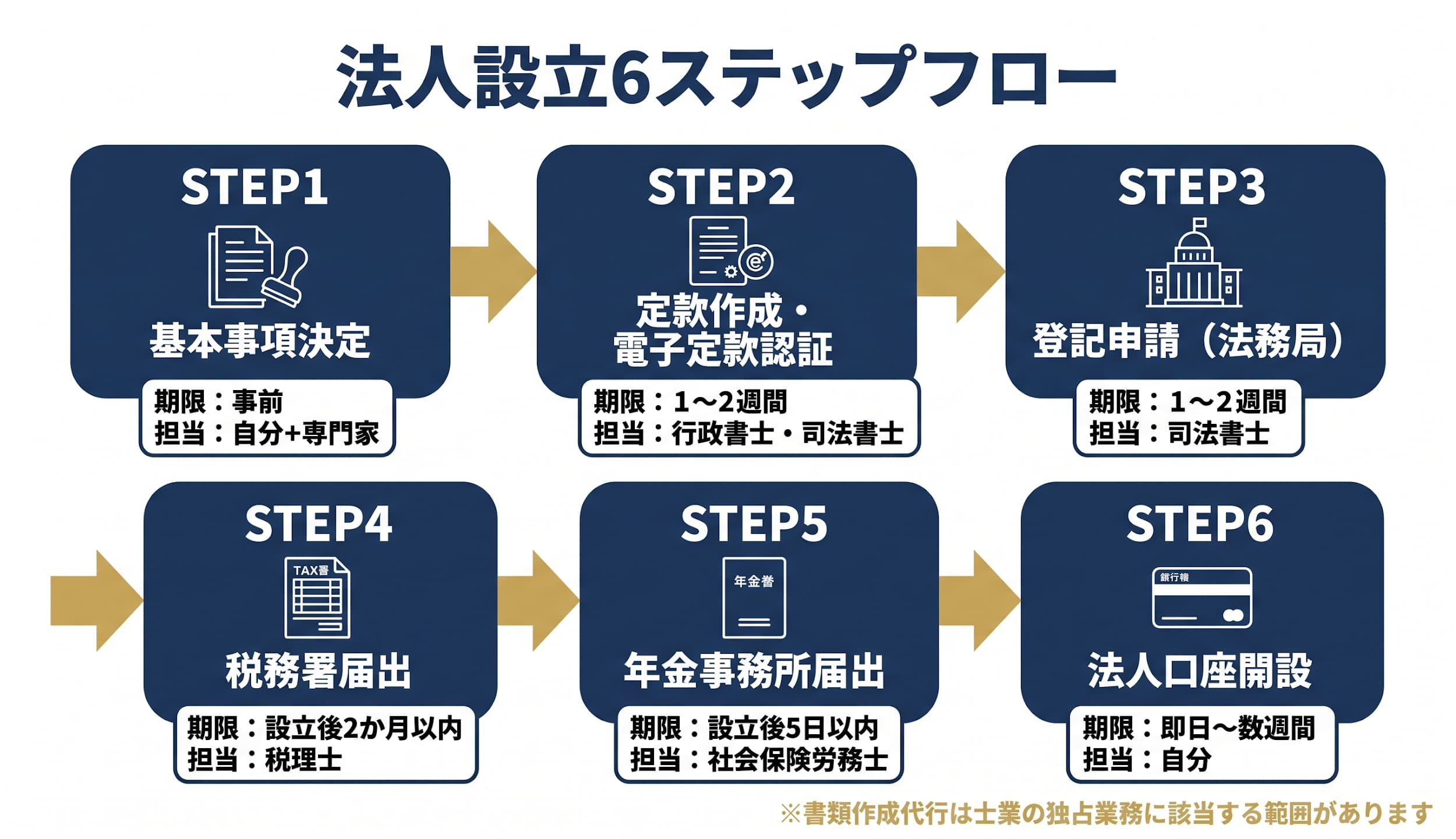

法人化を実行する5ステップと実装インフラ

法人化の実行は「設立して終わり」ではなく、「実態のある法人運営」を継続することが税務上の最重要要件です。5つのステップに分け、各段階で必要な実装インフラと起業の窓口 byGMO で活用できるサービスを整理します。

STEP1:株主設計・会社形態の決定

最初に検討すべきは株主構成と会社形態です。相続税対策で株式分割の柔軟性を重視する場合、株式会社が選ばれる傾向があります。合同会社は持分譲渡に社員全員の同意が必要となるため、世代を跨いだ承継設計には不向きとされるケースが多い形態です。種類株式(議決権制限株式・拒否権付株式など)の設計は相続税対策の核心部分であり、「議決権は本人に残しつつ経済的価値だけを次世代へ移す」設計は、相続専門の税理士・弁護士・行政書士による個別判断が前提となります。起業の窓口 byGMO では、税理士法人V-Spiritsをはじめとした専門家ネットワークによる無料相談(1時間)を案内しており、会社形態の方向性・株主構成のたたき台・電子定款の手順といった全体像を初期段階で整理する用途に活用しやすい窓口です。

STEP2:定款作成・登記(士業独占業務は専門家へ)

定款の作成および認証は、行政書士または弁護士が報酬を得て代行できる領域です(2026年1月改正後の行政書士法・弁護士法)。電子定款を活用すれば、紙定款で必要な印紙税4万円が不要になります。登記申請(会社設立登記)は司法書士の独占業務にあたります(司法書士法第73条)。ご自身で申請することは可能ですが、書類の不備による差し戻しを避けるため、専門家への依頼が一般的です。

STEP3:法人住所・印鑑・電子契約の整備

法人登記住所の設定は運用上の重要論点です。自宅住所を公開したくない・都心の住所で対外的な信頼性を高めたい――こうしたニーズにはバーチャルオフィスの活用が広く採用されています。GMOオフィスサポートは月1,650円〜の法人登記対応プランを提供し(2026年5月時点)、入会金・保証料0円、全国17拠点以上から住所を選択可能。代表者印・銀行印・角印の法人印鑑セットや電子契約サービス「GMOサイン」も、起業の窓口 byGMO のエコシステム内で揃えられます。

STEP4:法人口座開設(事業運営の血管)

新設法人のメガバンク口座開設は審査が厳しい傾向があります。ネット銀行の法人口座は最短即日〜2週間で開設可能とされています。また、「つかいわけ口座」が複数設定でき、賃料収入用・運転資金用・納税用といった目的別の資金管理が可能で、収支区分の明確化が求められる資産管理会社の運営に適しています。

STEP5:運用フェーズ(実態のある法人運営)

設立後の運用フェーズで重要なのは「実態のある法人」としての継続的な整備です。取締役会・株主総会の議事録作成、株主名簿の更新(贈与・売買による異動の反映)、会計帳簿の電子保存(電子帳簿保存法対応・2024年義務化済み)、役員報酬の決定(事業年度開始から3か月以内)、顧問税理士による決算・申告――の5点が基本セットです。電子帳簿保存法では、電子取引データ(メールで受領した請求書・領収書のPDF等)を電子データのまま保存することが全事業者に義務付けられています(国税庁公表)。起業の窓口 byGMO の専門家ネットワーク(V-Spirits等)では、設立後の税務顧問・社会保険手続き・補助金活用までを継続的に相談できる体制が整っています。

【起業の窓口編集部からのワンポイントアドバイス】

設立後の「実態のある運営」が税務調査で最も問われるポイントと整理されています。取締役会議事録・株主名簿・払込実態・配当受領・役員報酬の妥当性を一貫して整備することが、長期的なスキーム維持の鍵となります。

相続税対策に関するよくある質問

Q1. 合同会社と株式会社、相続税対策にはどちらが向いていますか?

A. 相続税対策で株式分割を前提とする場合は株式会社が選ばれる傾向があります。合同会社は持分譲渡に社員全員の同意が必要で承継時の柔軟性が低いためです。一方、設立費用は合同会社のほうが低い(登録免許税6万円〜)ため、家族のみの小規模運営なら合同会社も選択肢になります。個別の判断は相続専門の税理士・行政書士にご相談ください。

Q2. 一般社団法人を使った相続税回避スキームは現在も使えますか?

A. 2018年度税制改正で、特定一般社団法人の理事死亡時に純資産を理事数で除した額が相続税課税対象となる規定が導入されました。それ以降、一般社団法人を相続税回避目的で利用する手法は実質的に効果が大きく制限されたと整理されています。詳細は税理士へご相談ください。

Q3. 認知症対策と相続税対策は両立できますか?

A. 家族信託と法人化を併用する設計が一般的に増えている傾向にあります。家族信託は判断能力が低下した後の資産凍結を回避し、法人化は相続税の評価圧縮を担うという役割分担です。専門性が高いため、家族信託に精通した司法書士・弁護士・税理士チームへの相談を推奨します。

Q4. 法人化のタイミングと2026年の税制改正で押さえるべき点は?

A. 本人60代前半・後継者の経営参画開始・賃貸収入や自社株評価が安定してきた時期がタイミングの目安と整理されています。2024年改正の生前贈与持戻し期間が3年→7年に段階的に延長中(2031年1月1日以降の相続開始分から完全適用)、相続時精算課税に110万円基礎控除が新設、令和8年度税制改正でインボイス経過措置が5段階化(2031年9月まで延長)など、複数の変更が進行中です。詳細は国税庁公表情報をご確認ください。

Q5. 顧問税理士の提案と他の税理士の意見が違う場合は?

A. セカンドオピニオンを取ることは一般的な実務です。資産管理会社の設計は専門性が高いため、相続専門・事業承継専門の税理士に重ねて相談することは、むしろ推奨されるアプローチとされています。

まとめ:早期に相続専門の税理士へ相談を

起業の窓口 byGMO では、税理士・社会保険労務士・行政書士・公認会計士等が在籍する税理士法人V-Spiritsの専門家ネットワークによる1時間無料相談を案内しています。本記事が、相続専門の専門家へのご相談に向けた最初の地図としてお役に立てば幸いです。

起業や開業、独立に興味を持ったら、まずは「起業の窓口」に登録してみよう!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビューなど、さまざまなコンテンツを完全無料で提供しています。

会員特典として、起業・経営支援のプロ「V-Spirits」が監修するオリジナル冊子『会社設立完全ガイド』を無料プレゼント。さらに、V-Spritsによる1時間の無料起業相談や、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介します。

あなたの夢の実現を全力でサポートします!

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。