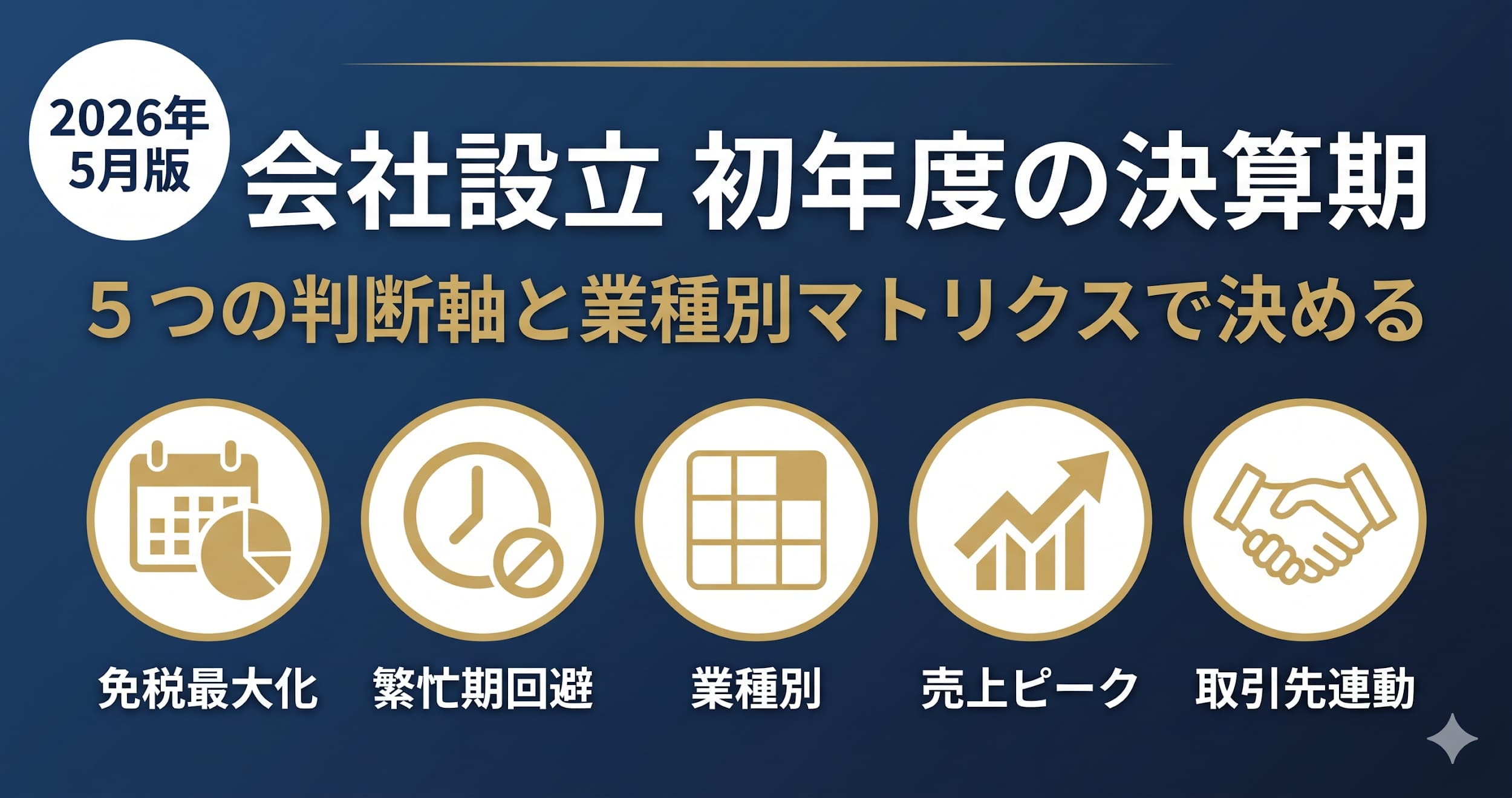

【2026年5月版】会社設立 初年度の決算期はいつにすべき?5つの判断軸と業種別マトリクスで後悔ゼロの決め方

シェア

シェア会社設立の最後の壁は「初年度の決算期をいつにするか」です。3月決算が正解とは限りません。

本記事では、消費税免税23〜24ヶ月の最大化、税理士繁忙期(12〜5月)の回避、業種別繁忙期、令和8年度税制改正、インボイス2割特例終了(2026年9月)まで反映した5つの判断軸を、6業種マトリクスと30日タイムラインで体系化します。

- 【この記事のまとめ】

- 初年度の決算期は「設立月の前月=決算月」が消費税免税を最長23〜24か月確保できる基本セオリーですが、資本金1,000万円以上・特定期間判定・インボイス登録の有無によっては免税の恩恵が縮小します。

- 決算月は消費税免税・税理士繁忙期(12〜5月)の回避・業種別繁忙期・売上ピーク時期・取引先の決算月連動という5軸を組み合わせて判断することで、後悔のない選択につながります。

- 令和8年度税制改正で経過措置スケジュールが80%→70%→50%→30%→0%の5段階に変更され終了も2031年9月まで延長されたため、旧スケジュールをもとにした情報は必ず国税庁の最新情報で確認が必要です。

はじめに:決算期は「設立月の前月」が正解とは限らない理由

「会社を設立しよう」と決め、電子定款サービスのフォームを開いたところで手が止まる方は少なくありません。理由はほぼ決まっています。「決算月、何月にすればいいんだ?」という、最後の意思決定が残っているからです。

ネットで検索すると、3月決算を推す記事、設立月の前月を推す記事、9月決算が良いとする記事が並びます。どれも一理あるのですが、自社の業種・取引先構造・売上ピーク・税理士費用感を考慮した上で並べ替えると、最適解は1社ずつ違うというのが実情です。

一般的に語られる「設立月の前月=決算月」というセオリーは、消費税免税期間を最大化するという1つの判断軸では合理的です。ただし、次の3パターンに該当する方には逆効果になる可能性があります。

- 売上ピークが期末(決算月の直前)に来てしまい、節税アクションの時間が足りなくなる場合

- 業種の繁忙期と決算月が重なり、棚卸・売上計上・節税対策と本業のオペが衝突する場合

- インボイス制度の影響で初年度から課税事業者を選択せざるを得ず、免税の恩恵が縮小する場合

本記事は、こうした単一軸の落とし穴を回避するために、消費税免税の最大化に加え、税理士繁忙期、業種マトリクス、売上ピーク、取引先連動の5つを横断する判断軸を提示します。さらに、令和8年度税制改正で経過措置スケジュールが変更されたこと、2割特例が2026年9月で終了予定であることを踏まえた最新版の解説を、業種マトリクスと30日タイムラインの形でまとめます。

決算期とは何か?事業年度・決算月・確定申告期限の関係を3分で整理

決算期の話に入る前に、用語を整理します。

事業年度とは、会計上の区切りとなる期間のことです。法人税法第13条で「法令又は定款等に定めるもの」と規定されており、1年を超えてはならないとされています。

決算期(決算月)とは、事業年度の最終月を指す呼び方です。「3月決算」とは、3月末日を事業年度の終わりに設定している、という意味です。

確定申告期限は、法人税については決算月の末日の翌日から原則2ヶ月以内とされています。例えば3月決算なら5月末が申告期限です。一定の要件を満たして「申告期限の延長の特例の申請書」を提出すれば、原則1ヶ月延長できる場合があります。

新設法人の1期目は、会社の設立日(=登記申請日)から決算月の末日までです。設立日と決算月の選び方によって、1期目は最短1日近くから最長12ヶ月までの間で変動します。

【日本の決算月リアルデータ】3月決算は本当に多数派なのか?

国税庁の公表する法人企業統計や経済センサスを参照すると、日本の法人の決算月分布はおおむね次の傾向にあります。

- 3月決算:全体の約18%前後

- 9月決算:約11%前後

- 12月決算:約10%前後

- そのほかの月:残り約60%が分散

3月決算が突出して多いのは、国・地方公共団体の会計年度(4月〜翌3月)、教育機関の学年制、上場親会社の連結決算との整合という商慣習に起因します。BtoBで官公庁や上場企業を主要取引先にする業態では、決算月を揃えることで請求書突合や予算消化のタイミングが合いやすいというメリットがあります。

ここで一歩立ち止まりたいのは、「多数派=自社にとっての正解」とは限らないという視点です。3月決算は税理士・公認会計士の繁忙期と完全に重なるため、顧問料割増や対応スピード低下のリスクを抱える構造にあります。一般論として、独立系のスタートアップ・SaaS・コンサル・EC・クリエイティブのように官公庁連動が薄い業態では、3月決算を選ぶ必然性は高くないと言えるでしょう。

本記事の差別化視点は、この「多数派の重力」から離れ、自社の業種特性・取引先構造・売上ピーク・税理士工数を5軸で並べ直し、最適解を再構築することです。

判断軸①:消費税免税期間を最大化する(目安23〜24ヶ月)

5つの判断軸の中で、最も多くの起業家が最初に考えるのが「消費税の免税期間をどれだけ確保できるか」です。

新設法人が免税となる原則

消費税の納税義務は、原則として基準期間(個人事業主は前々年、法人は前々事業年度)の課税売上高が1,000万円を超えるかどうかで判定されます。新設法人には基準期間そのものが存在しないため、原則として1期目・2期目は免税事業者として取り扱われます。

これが「最長で約2年間、消費税が免税になる」と語られる根拠です。

「設立月の前月=決算月」で免税を最長化するロジック

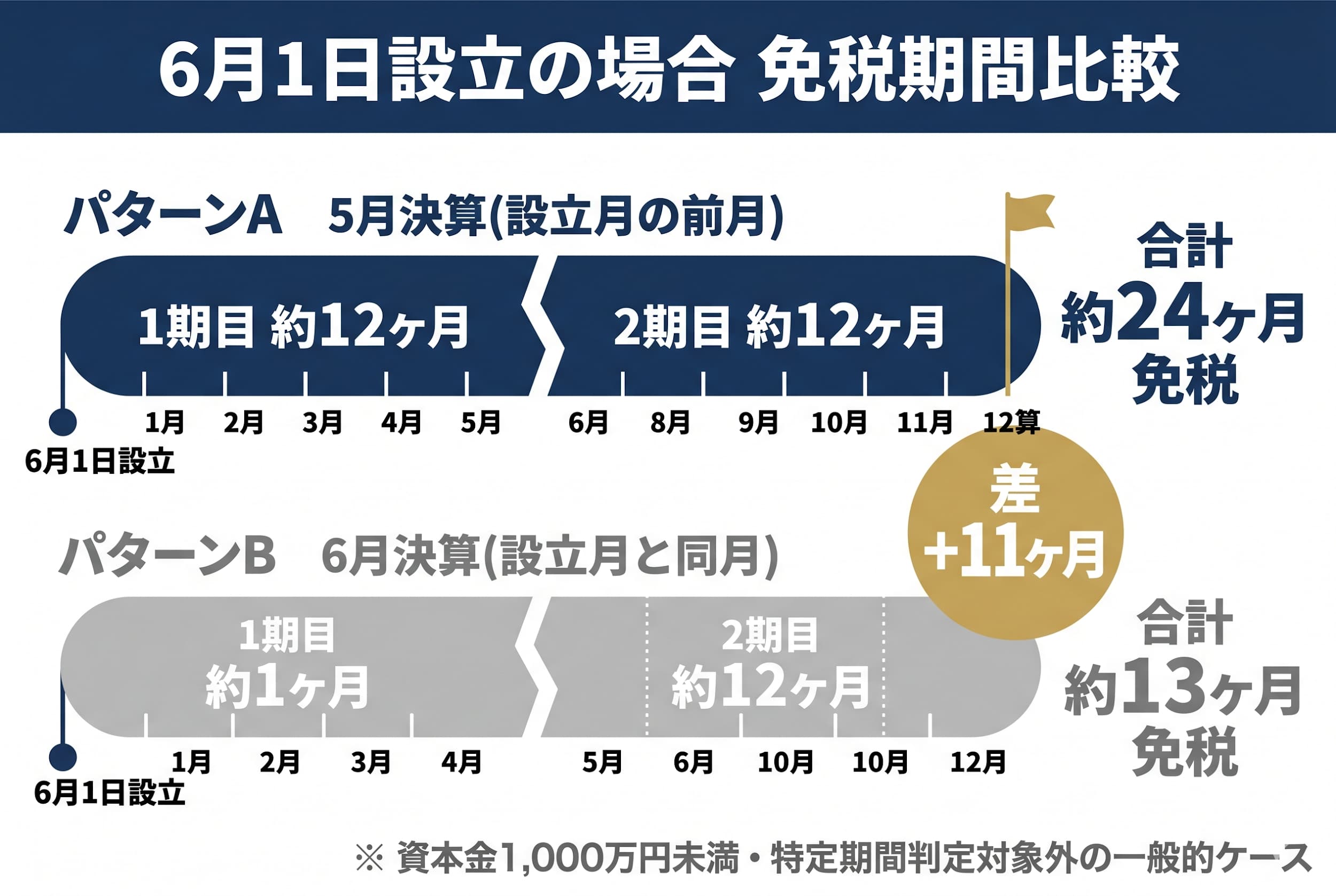

設立日と決算月をどう組み合わせるかで、免税期間の長さは大きく変わります。

例えば6月1日設立で5月決算にした場合、1期目は6月1日〜翌年5月末日の約12ヶ月、2期目は翌年6月1日〜翌々年5月末日の12ヶ月で、合計約24ヶ月の免税期間を確保しやすくなります。

逆に6月1日設立で6月決算にしてしまうと、1期目は6月1日〜6月末の約1ヶ月、2期目は約12ヶ月で、合計約13ヶ月しか免税期間を取れません。

このため一般的に「設立月の前月=決算月にすると免税が長くなる」という助言が広く語られているわけです。

例外①:資本金1,000万円以上は1期目から課税

資本金または出資金が1,000万円以上の新設法人は、特例として1期目から課税事業者となります(国税庁No.6503)。1,000万円ライン直下(例:999万円)で設立する起業家が多いのは、この特例を回避するためです。

例外②:特定期間判定で2期目から課税になるパターン

新設法人でも、特定期間(原則として1期目の前半6ヶ月)の課税売上高が1,000万円を超え、かつ給与等支払額が1,000万円を超える場合、2期目から課税事業者となります(消費税法第9条の2)。

つまり、急成長して上半期だけで1,000万円超を売り上げ、かつ給与支払いも1,000万円を超えるような勢いの法人は、2期目の免税が消える可能性があります。

例外③:特定新規設立法人

資本金5億円超の法人グループが50%超を出資して設立した法人は、特定新規設立法人として1期目から課税事業者となります。スタートアップが大企業との合弁で設立されるケースで該当する場合があるため、グループ出資比率は事前確認が必要です。

1期目を7ヶ月以下に短く設定する戦略

特定期間判定は、1期目が7ヶ月以下の法人については適用が免除される、という条文上の取り扱いがあります(消費税法施行令)。このため、1期目を意図的に短くすることで、特定期間判定そのものを回避するテクニックが知られています。

ただしこの戦略は、1期目の月数が短くなる分、1期目+2期目の合計免税月数が短くなるトレードオフがある点に注意が必要です。事業立ち上げ初期に急速にスケールするタイプのビジネスでは合理的ですが、立ち上がりが緩やかな業種では「設立月の前月=決算月」のほうが免税月数を稼げる傾向があります。

インボイス制度との連動

2023年10月開始のインボイス制度(適格請求書等保存方式)は、決算期判断とも密接に絡みます。

BtoB事業で取引先が課税事業者主体の場合、新設法人がインボイス未登録だと取引先は仕入税額控除を取れず、価格交渉や取引縮小のリスクが発生する場合があります。このため、免税の権利を放棄してでも初年度から適格請求書発行事業者として登録するという判断が増えています。

一方、BtoC主体や免税事業者間取引が中心の場合は、免税の権利を活かして23〜24ヶ月のキャッシュ余裕を確保する判断にメリットがあります。

【起業の窓口編集部からのワンポイントアドバイス】

「設立月の前月=決算月」は免税最大化の基本セオリーですが、資本金1,000万円ライン、特定期間判定、インボイス登録、業種別繁忙期、売上ピーク時期の5つを並べた上で、自社にとっての優先順位を決めることが重要です。個別の最終判断は税理士の独占業務(税理士法第2条)に該当するため、必ず税理士との壁打ちで確定させてください。

判断軸②:税理士の繁忙期を避けて顧問品質を守る

決算期決定の判断軸として、業界の中でも軽視されがちなのが「税理士・公認会計士の繁忙期との重なり」です。

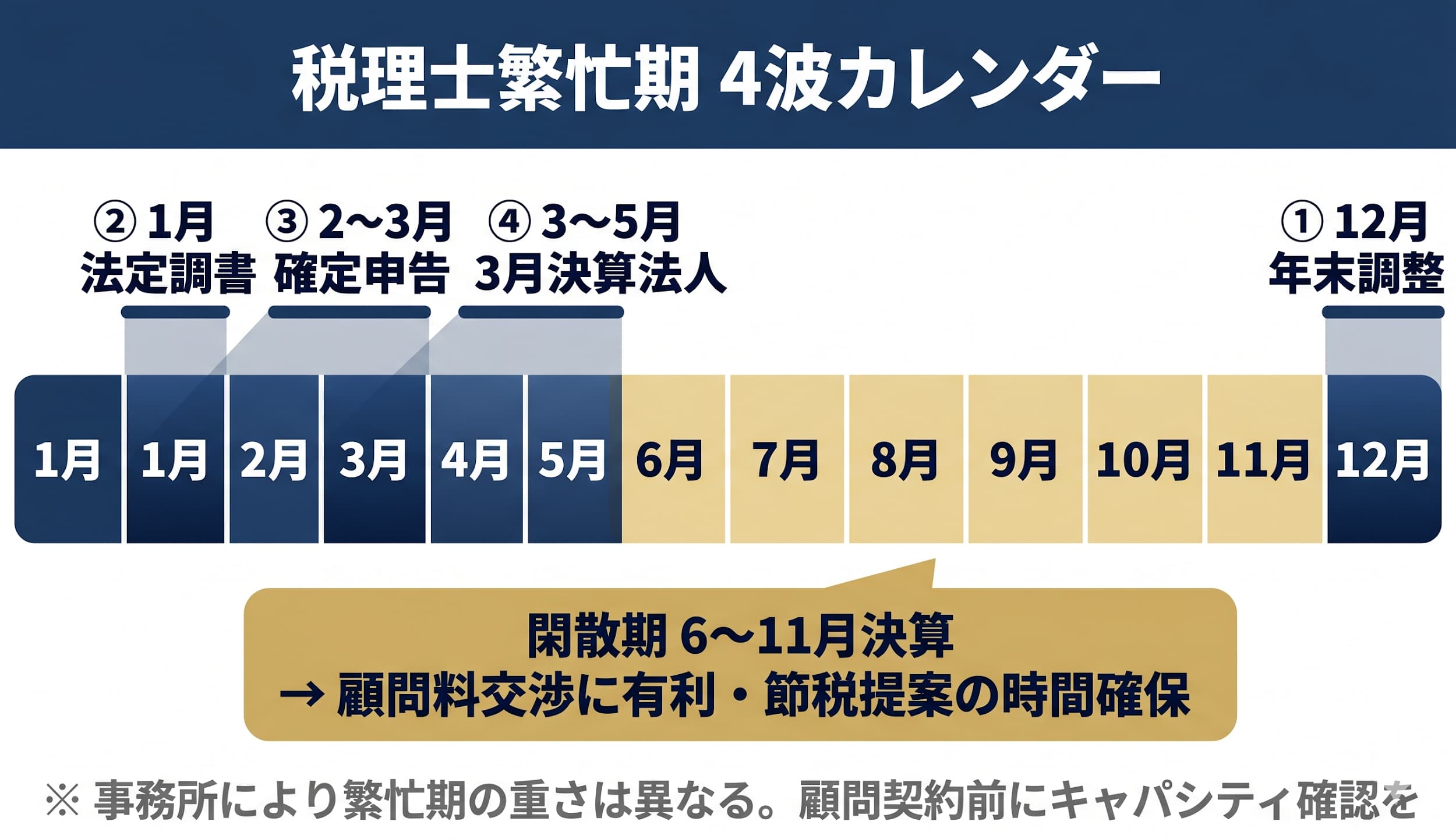

一般的に税理士事務所の繁忙期は次の4波で構成されます。

- 12月:年末調整(全顧問先一斉)

- 1月:法定調書・給与支払報告書・償却資産税申告

- 2〜3月中旬:個人の確定申告期(2/16〜3/15)

- 3月末〜5月末:3月決算法人の決算・申告(3月決算は全体の約18%)

この4波が連続する12月〜5月は、税理士業界にとって最大の繁忙期と位置付けられています。

決算月をこの繁忙期と重ねた場合、起業家側に発生しやすい影響は次の3点です。

- 顧問料の繁忙期割増(決算料が通常期の1.2〜1.5倍になる事例)

- 申告書チェックや節税提案のレスポンスが遅くなる傾向

- 決算前3〜4ヶ月の節税アクション(中小企業倒産防止共済の加入・短期前払費用の活用など)に税理士が時間を割きづらい

一般論として、6月〜11月決算は税理士業界の閑散期に重なりやすく、顧問契約の交渉でも有利な条件を引き出しやすい傾向があります。とくに新規開拓に積極的な事務所では、閑散期決算法人を優遇する料金プランを設定している場合もあります。

ただし、税理士事務所ごとに繁忙期の重さは異なります。法人税専業の事務所、相続税専業の事務所、上場企業対応の会計士法人では、繁忙期のピークがずれることもあるため、顧問契約を結ぶ際に「決算月の混雑度」と「対応キャパシティ」を必ず確認しておくと安心です。

判断軸③:業種別繁忙期との重ね合わせ(6業種マトリクス)

決算月の直前1〜2ヶ月は、棚卸・売上計上・取引先請求書突合・節税アクションが集中し、本業のオペが圧迫されやすい時期です。ここで業種の繁忙期と重なると、現場が二重の負荷を抱えることになります。

ここでは、起業の窓口マガジン編集部が取材・参照してきた一般的な傾向として、6業種の繁忙期と「避けたい決算月/おすすめされやすい決算月」を表にまとめます。あくまで一般的な傾向の整理であり、自社の具体的な売上カレンダーとの照合が必須です。

| 業種 | 主要繁忙期 | 避けたい決算月の傾向 | おすすめされやすい決算月の傾向 |

|---|---|---|---|

| IT・SaaS | 3月年度切替案件 | 2〜3月 | 6〜8月 |

| 経営コンサル | 3・9月プロジェクト切替 | 2〜3月、8〜9月 | 5月、11月 |

| EC・小売 | 11〜12月年末商戦 | 1〜2月 | 5〜7月 |

| 建設 | 3月年度末工期 | 2〜3月 | 7〜9月 |

| 飲食 | 3〜4月歓送迎会・12月忘年会 | 3〜4月、12月 | 2月、6月 |

| 観光・宿泊 | 7〜8月・年末年始 | 7〜8月、12〜1月 | 10〜11月 |

EC事業を例にすると、11〜12月のブラックフライデー・年末商戦で売上が立った直後の1〜2月を決算月にすると、棚卸と返品処理、売上計上の繁忙期が決算前作業と重なります。これを5〜7月にずらすことで、年末商戦の利益確定から決算月までの間に5〜6ヶ月の余裕が生まれ、節税アクション(中小企業倒産防止共済への加入・決算賞与の検討など)に時間を割きやすくなります。

業種マトリクスは「絶対の正解」ではなく、自社のBtoB/BtoC比率、取引先の決算月、季節要因の強さによって微調整が必要です。

判断軸④:売上ピーク時期を期首に寄せる(節税アクション時間確保)

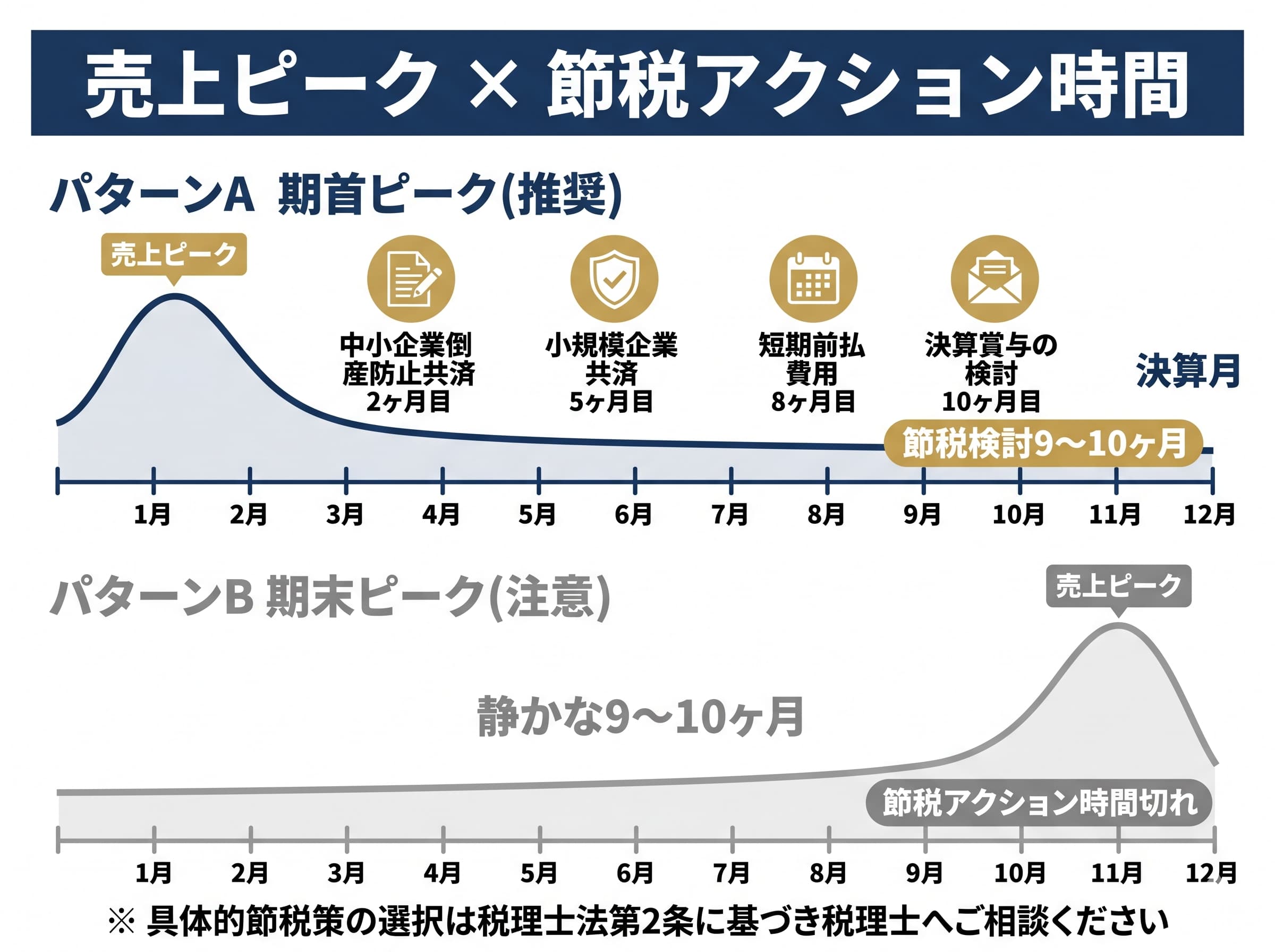

売上ピークの位置は、節税策の選択肢を大きく左右します。

売上ピークが期首(決算月の直後)に来る場合、決算月までに9〜10ヶ月の余裕があり、次のような節税アクションをじっくり検討できます。

- 中小企業倒産防止共済(経営セーフティ共済)への加入と前納

- 小規模企業共済の活用

- 短期前払費用の活用(地代家賃・保険料の年払い)

- 決算賞与の検討と要件整備

- 中古資産(車両・備品)の取得タイミング調整

逆に売上ピークが期末(決算月の直前)に来ると、利益確定が決算月の数週間前にしか見えず、上記の節税策の多くが時間切れになる場合があります。とくに中小企業倒産防止共済は加入から納付まで一定の事務手続き期間が必要で、決算月の1〜2ヶ月前に動き始めると間に合わないことがあります。

一般的な判断フローとしては次のようになります。

- 売上が読みやすい業種(SaaSのサブスク・継続保守契約中心):期首ピーク戦略で節税時間を最大化

- 売上が読みにくい業種(プロジェクト型コンサル・受託開発):閑散期決算戦略で繁忙期の作業負荷を回避

【起業の窓口編集部からのワンポイントアドバイス】

売上ピークと節税策の整合は、決算期判断の中でも「数字でメリットが見えやすい」軸です。具体的な節税策の組み合わせは個別の税務判断となるため、税理士との壁打ちで確定させることをおすすめします(税理士法第2条・第52条)。

判断軸⑤:取引先・親会社・グループ法人の決算月との連動

5つ目の判断軸は、外部要因です。

BtoB事業で親会社・連結会社・主要取引先の決算月に揃えるメリットは次の3点に整理できます。

- 連結決算の工数削減(親会社が3月決算なら子会社も3月にすると親会社の連結作業が軽減)

- 取引先の請求書突合・支払サイトの整合性が取りやすい

- 業界共通の予算消化タイミングに合わせた営業活動がしやすい

一方、BtoC主体や独立系SaaS・受託系スタートアップでは、取引先決算合わせのメリットは小さい傾向です。むしろ、税理士繁忙期回避・業種繁忙期回避・売上ピーク戦略を優先したほうが現場のキャッシュフローと工数の両面でメリットが大きいケースが目立ちます。

補助金・助成金の事業年度区切りとの関係も考慮対象です。中小企業庁所管の補助金(小規模事業者持続化補助金・ものづくり補助金など)、厚生労働省所管の助成金(キャリアアップ助成金など)は、申請から事業実施・実績報告までのスケジュールが事業年度をまたぐ場合があります。自社の事業年度区切りと申請スケジュールが整合しやすい決算月を選ぶ、という視点も持っておくと意思決定が安定します。

令和8年度税制改正とインボイス2割特例終了が決算期判断に与える影響

ここまでの5軸は、消費税法・法人税法の基本構造の上で組み立てた判断軸です。2026年に意思決定する起業家には、もう一つ重要な変数が乗ります。それが令和8年度税制改正と、インボイス制度の経過措置スケジュール変更です。

令和8年度税制改正大綱の主要変更点

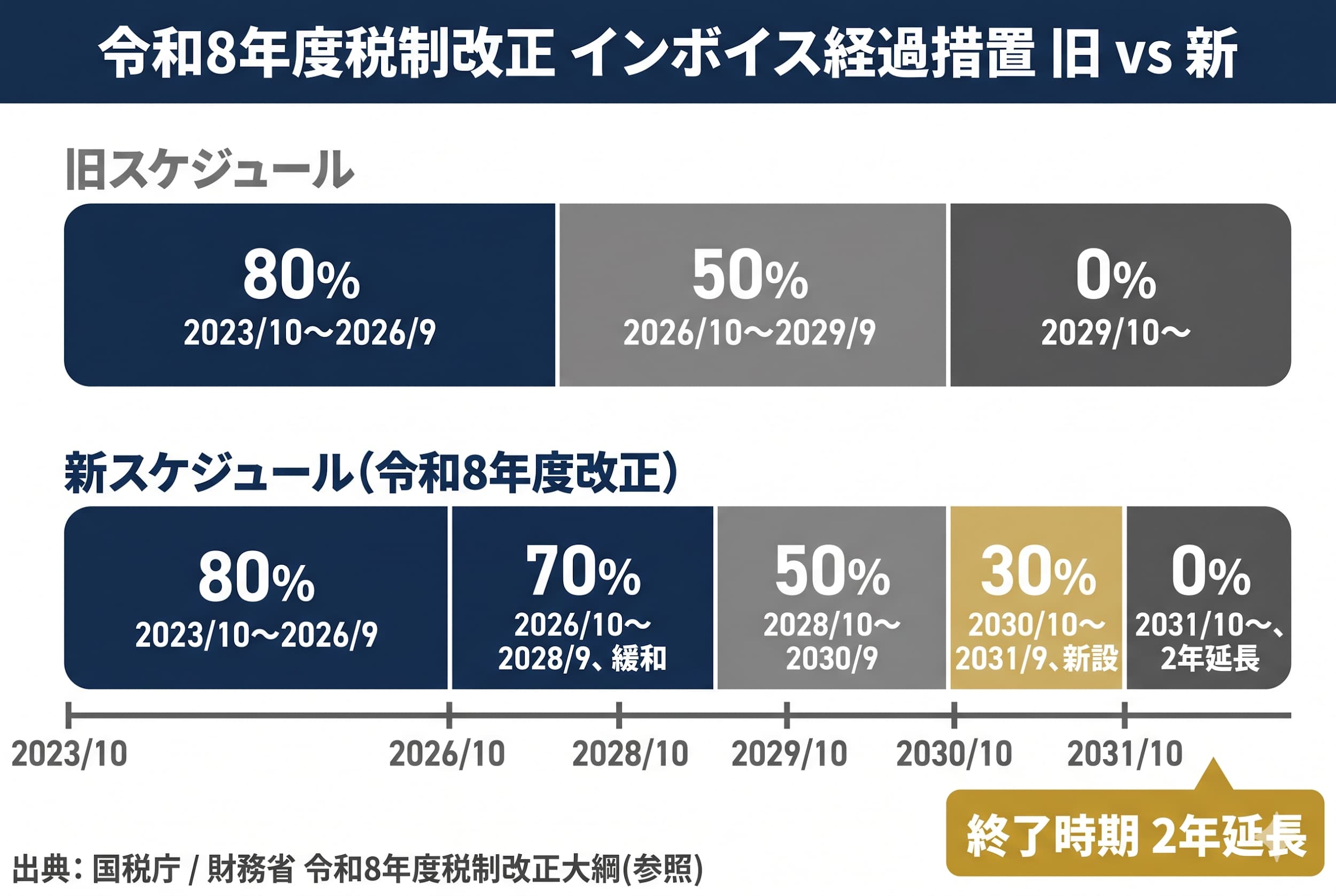

インボイス制度の経過措置(免税事業者からの仕入に対する仕入税額控除の割合)が、当初の3段階から5段階に変更され、終了時期が2031年9月まで延長されました。一般に公表されているスケジュールは次の通りです。

| 期間 | 旧スケジュール(改正前) | 新スケジュール(改正後) |

|---|---|---|

| 2023/10/1〜2026/9/30 | 80%控除 | 80%控除(変更なし) |

| 2026/10/1〜2028/9/30 | 50%控除 | 70%控除(緩和) |

| 2028/10/1〜2029/9/30 | 50%控除 | 50%控除 |

| 2029/10/1〜2030/9/30 | 0% | 50%控除(延長) |

| 2030/10/1〜2031/9/30 | 0% | 30%控除(新設) |

| 2031/10/1〜 | 0% | 0%(終了が2年延長) |

旧スケジュールを前提に書かれた記事(2025年以前の制作物)は、2026年10月以降の控除割合が誤っている可能性があるため、必ず国税庁の最新公表情報を確認してください。

割特例の終了時期

インボイス制度の開始に合わせて導入された「2割特例」(免税事業者から課税事業者になった事業者向け、売上税額の2割だけ納税する制度)は、2026年9月30日までの適用が原則です。フリーランス向けの3割特例(簡易課税移行を前提)が2028年まで延長される方針が令和8年度税制改正大綱で示されています。

新設法人がインボイス登録を選択した場合、2割特例の恩恵を受けられるのは2026年9月までの事業年度に限られます。2026年10月以降に決算月をまたぐ法人は、簡易課税制度の選択(基準期間の課税売上5,000万円以下)や本則課税のシミュレーションを早めに行っておくと意思決定が安定します。

決算期決定への影響

これらの変更を踏まえると、決算期判断は次の2方向に整理できます。

- 取引先がBtoB中心でインボイス要求が強い → 初年度からインボイス登録 → 免税の権利を活かす目的での「設立月の前月=決算月」のメリットが縮小

- 取引先がBtoC中心または免税事業者間取引が中心 → 免税の権利を活かす設計が有効 → 「設立月の前月=決算月」+ 特定期間判定の回避設計を組み合わせる

インボイス登録の判断軸

起業時にインボイス登録するかどうかの判断は、次の3軸で整理することが多いです。

- BtoB売上比率(高いほど登録メリット大)

- 取引先のインボイス要否(取引先からの要求頻度)

- 会計工数の許容度(本則課税は記帳工数が増える)

※ 個別具体的な登録判断・税額計算は税理士の独占業務(税理士法第2条・第52条)です。本記事は一般的な情報整理を目的としており、最終判断は税理士に必ずご相談ください。

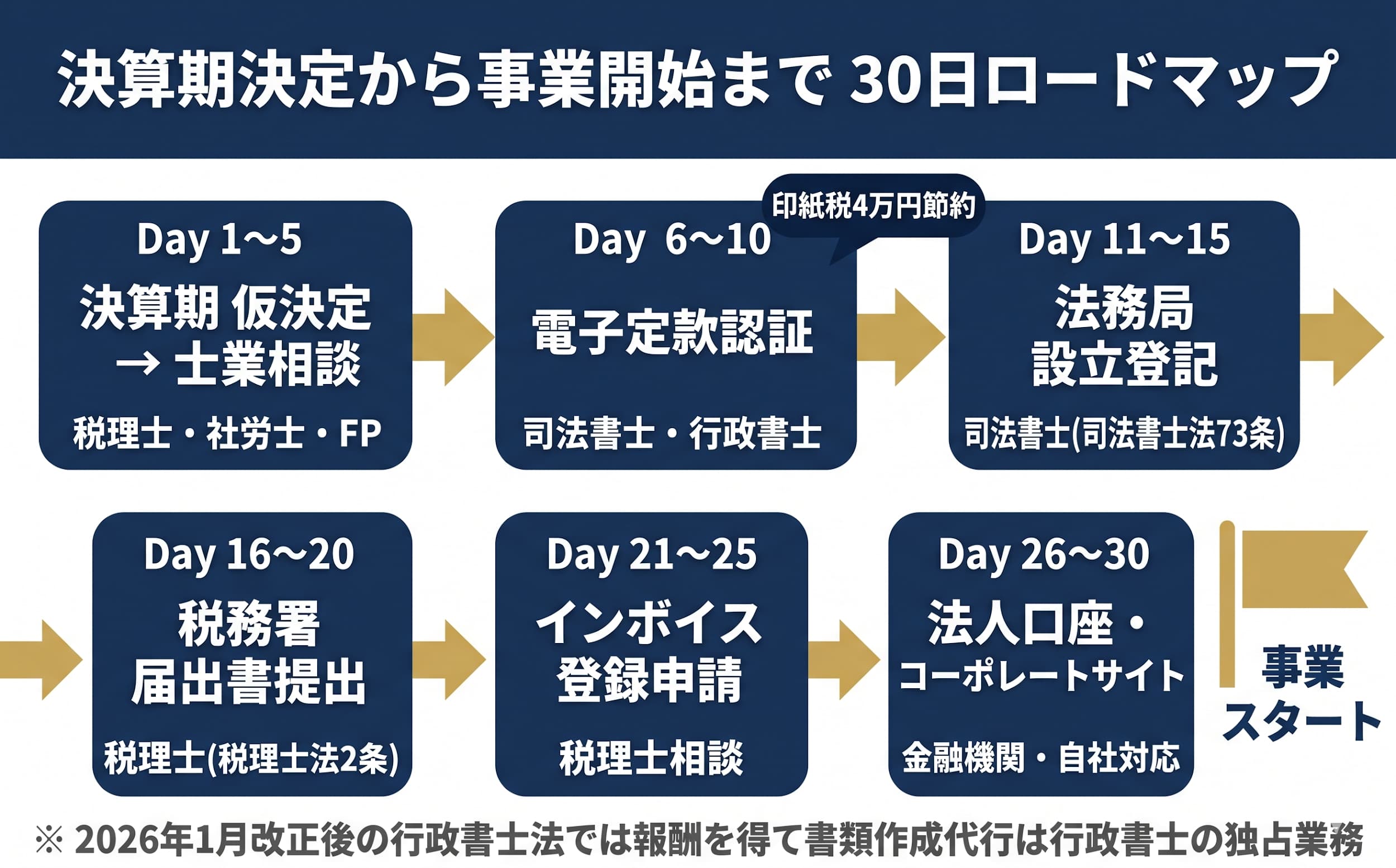

決算期決定後にやるべきこと:30日タイムライン

5軸の整理で決算月の仮決定ができたら、次は実行フェーズです。決算期決定から事業スタートまでを、30日タイムラインで整理します。

30日タイムライン

| 日数 | アクション | ポイント |

|---|---|---|

| Day 1〜5 | 決算期を仮決定 → 士業に答え合わせ(無料相談) | V-Spirits等の税理士・行政書士・社労士・FP複合資格チームに1時間相談 |

| Day 6〜10 | 定款への決算期記載 → 電子定款認証 | 電子定款で印紙税4万円を節約 |

| Day 11〜15 | 法務局へ設立登記申請 → 登記事項証明書・印鑑カード取得 | 登記申請書類の代行は司法書士の独占業務 |

| Day 16〜20 | 税務署へ法人設立届出書・青色申告承認申請書・給与支払事務所等開設届出書を提出 | 設立後2ヶ月以内が原則 |

| Day 21〜25 | 適格請求書発行事業者の登録申請書を提出(必要に応じて) | 登録要否は税理士に相談 |

| Day 26〜30 | 法人口座開設・コーポレートサイト準備 | ネット銀行は最短即日〜2週間 |

最ハイリスクポイント:年金事務所への届出

5日以内が期限となる年金事務所「健康保険・厚生年金保険新規適用届」は、起業家が忘れやすい届出の代表例です。設立後5日というスピード感のため、決算期決定の段階で社労士または社労士資格を併せ持つ専門家(V-Spirits等)に相談ルートを確保しておくと安心です。

各書類の代行可能な士業

| 書類カテゴリ | 代行可能な士業 | 根拠 |

|---|---|---|

| 登記申請書類 | 司法書士 | 司法書士法第73条 |

| 税務署提出書類 | 税理士 | 税理士法第2条 |

| 年金・労務関連届出 | 社会保険労務士 | 社会保険労務士法第2条 |

| 許認可申請書類 | 行政書士 | 行政書士法第1条の2(2026年1月改正) |

2026年1月施行の行政書士法改正では、コンサルタント料・手数料という名目を問わず、報酬を得て書類作成を代行する行為は行政書士の独占業務と明文化されました。両罰規定も強化されており、無資格業者に依頼した企業側も処罰対象となります(出典:総務省 行政書士制度)。

「コンサル会社に補助金申請書を任せる」といった選択肢は、無資格代行リスクを抱えるため避けたほうが安全です。

参照:法務省 会社設立 / 国税庁 法人設立届出書)

「決算期診断の壁打ち相手がほしい」起業家へ

ここまで5つの判断軸を整理してきましたが、最後のひと押しが残る方も多いと思います。「業種マトリクスは理解した。免税のロジックも理解した。でも、最終的に自分の事業に合う決算月は本当にこれでよいのか、誰かに答え合わせしてほしい」という感覚です。

これは、一般解と個別解の間にある自然なギャップです。書籍や記事は不特定多数に向けた一般論で書かれており、自社の業種特性・取引構造・将来の資金計画・経営者の働き方を完全に反映することはできません。一方、税理士法第2条は税理士による個別相談を独占業務と定めており、メディアや非資格者がこのギャップを埋めることはコンプライアンス上できない仕組みになっています。

起業の窓口 byGMO は、このギャップを埋めるために GMOグループ内の起業支援ネットワークと、外部の専門家ネットワーク(V-Spirits)を組み合わせています。

- V-Spirits 1時間無料相談:税理士・社会保険労務士・行政書士・CFP(ファイナンシャル・プランナー)・起業コンサルタントの複合資格を持つチーム。12年連続DREAMGATE相談件数全国第1位、3,000件超の起業支援実績、600件超の補助金・助成金申請実績。決算期の仮決定を答え合わせするには十分な解像度を持ち、しかも初回1時間が無料です(出典:V-Spirits 選ばれる理由)

- GMOオフィスサポート:登記住所として使えるバーチャルオフィスを月1,650円〜で提供。入会金・保証料は0円。自宅住所を公開せずに法人登記が可能(出典:バーチャルオフィスの料金プラン)

- お名前.com / ConoHa WING:法人口座審査でも参照されるコーポレートサイトの基盤。.co.jpドメインは法人1社1つの希少性があり、起業時の早期取得が一般的に推奨されます。

(出典:お名前.com / ConoHa WING)

5つの判断軸で仮決定 → V-Spirits で答え合わせ → 定款記載 → 法務局・税務署届出 → ネット銀行で口座開設 → GMOオフィスサポートで登記住所 → お名前.com / ConoHa WING でコーポレートサイト、という流れを30日タイムラインに重ねることで、決算期判断から事業開始までを一気通貫で組み立てやすくなります。手続きの面倒な部分は士業とインフラに任せて、起業家自身は本業の事業計画と顧客開発に集中する。これが起業の窓口 byGMO が提案するスタンスです。

月額660円からバーチャルオフィスを契約|GMOオフィスサポートドメインを取るなら「お名前.com」|GMOインターネット株式会社

決算期を後から変更したい場合の手続きと注意点

決算期は、一度決めたら変更できないわけではありません。会社法上、株主総会の特別決議で変更が可能で、回数制限もありません。

変更フロー

- 株主総会の特別決議で定款変更(出席株主の議決権の3分の2以上の賛成)

- 変更後の定款を備置(本店・支店)

- 税務署・都道府県税事務所・市町村役場に「異動届出書」を提出

- 必要に応じて顧問税理士・取引銀行に変更を通知

定款変更そのものは登記事項ではないため(事業年度は登記簿の必須記載事項ではない)、原則として法務局への登記変更は不要です。

注意点

- 1年を超える事業年度は不可:変更後の事業年度も1年を超えてはなりません。決算期短縮の場合、変更直後の事業年度は短期決算となります

- 短期間連続変更は税務リスク:極端な決算期変更を短期間に繰り返すと、租税回避目的とみなされるリスクがあります

- 消費税の納税義務判定への影響:決算期変更によって基準期間・特定期間の期間が変わるため、課税事業者判定への影響を事前に税理士と確認することが推奨されます

- 法人住民税均等割の月割計算:決算期変更で事業年度が短くなる場合、均等割は月数按分(端数月切り上げ)で計算されます

決算期変更は、業種繁忙期との重なりに後から気づいた場合や、親会社の決算月変更に追随する場合などに活用される実務的なオプションです。ただし、変更そのものに株主総会開催コストや異動届出書の作成工数がかかるため、可能な限り設立時に5軸で精緻に判断しておくことが、変更コストを最小化する最良の方法です。

会社設立時の決算期に関するよくある質問

Q1. 一番多い決算月は何月ですか?

国税庁の法人企業統計等を参照した一般的な分布として、3月決算が約18%、9月決算が約11%、12月決算が約10%の順とされています。3月決算が多いのは国・自治体・上場親会社の会計年度と連動した商慣習が背景にあります。多数派が自社にとっての最適解とは限らない点に注意が必要です。

Q2. 個人事業主は決算期を自由に決められますか?

個人事業主の決算期は所得税法により1月1日〜12月31日(暦年)に固定されており、変更はできません。決算期を自由に設定できるのは法人(会社)に限られます。個人事業主から法人成りするタイミングは、決算月を選び直せる重要な節目です。

Q3. 1期目を3ヶ月にすれば免税が2回受けられますか?

1期目を短くすることで特定期間判定の対象外(7ヶ月以下)となる場合があり、特定期間からの課税転換リスクを回避できます。ただし1期目の月数が短くなる分、1期目+2期目の合計免税月数は通常24ヶ月より短くなるため、トレードオフが発生します。一般論として、急成長型ビジネスでは1期目短縮が合理的、緩やかに立ち上がる業種では「設立月の前月=決算月」のほうが免税月数を稼げる傾向があります。

Q4. 取引先と決算月を合わせるべきですか?

親会社・連結会社・主要取引先(上場企業・官公庁)とのBtoB取引が中心であれば、決算月を揃えることで請求書突合・支払サイト・予算消化タイミングの整合性が取りやすくなります。BtoC事業や独立系SaaSではメリットが小さく、税理士繁忙期回避・売上ピーク戦略を優先したほうが合理的なケースが多い傾向にあります。

Q5. 決算月は何回まで変更できますか?

会社法上、決算月変更の回数に法定の上限はありません。株主総会の特別決議で何度でも変更可能です。ただし、短期間に連続して変更すると租税回避目的とみなされるリスクがあるため、原則として「変更は1回」と考えておくのが安全です。

Q6. 新設法人がインボイス登録する場合の決算期判断のポイントは?

インボイス登録すると免税の権利を放棄して課税事業者となるため、「設立月の前月=決算月」で免税を最長化する判断軸の重みが下がります。代わりに、税理士繁忙期回避・業種別繁忙期回避・売上ピーク戦略・取引先連動の重みが相対的に上がります。インボイス登録の要否は取引先構成(BtoB比率)・会計工数の許容度と組み合わせた個別判断となるため、税理士への相談を推奨します。

まとめ:初年度の決算期は「免税×繁忙期×業種×ピーク×取引先」の5軸で決める

会社設立初年度の決算期は、単一の正解があるものではありません。一般的に語られる「設立月の前月=決算月」は消費税免税最大化に有効な選択肢の一つですが、税理士繁忙期(12〜5月)との重なり、業種別繁忙期(IT・コンサル・EC・建設・飲食・観光の6業種マトリクス)、売上ピーク時期(期首/期末)、取引先決算月との連動、さらに令和8年度税制改正で変更された経過措置スケジュール(80%→70%→50%→30%→0%)とインボイス2割特例終了(2026年9月)を踏まえた5軸で並べ直すことで、自社にとっての最適解が見えてきます。

一般論はこの記事で整理できますが、個別具体的な税額計算・税務判断は税理士の独占業務(税理士法第2条・第52条)です。決算期を仮決定したあとは、起業の窓口 byGMO 経由の V-Spirits 無料相談で答え合わせを行い、そのまま定款記載・法人登記・税務署届出・法人口座開設・登記住所確保・コーポレートサイト準備までを30日タイムラインで一気通貫に整えるのが、2026年時点で最も摩擦の少ない流れだと考えています。

手続きの面倒な部分は士業とGMOのインフラに任せて、起業家自身は本業の事業計画と顧客開発、そして「自分でビジネスをしたい」という最初の夢に集中してください。起業の窓口は、あなたの専属の起業アドバイザーとして、最初の意思決定から事業開始まで隣にいます。

起業や独立を考えている方に朗報

起業・経営のプロ監修のオリジナル冊子『会社設立完全ガイド』を無料でプレゼント!

「起業の窓口」では、起業に必要なノウハウや成功者のインタビュー、経理や会計の基礎知識など、さまざまなコンテンツを完全無料で提供しています。また、GMOインターネットグループが展開するビジネスの立ち上げや拡大に役立つ各種サービスをおトクな特典付きでご紹介しています。

会社設立や資金調達などのノウハウが詰まった『会社設立完全ガイド』をGETして、夢の実現への一歩を踏み出してみませんか?

- 記事監修

- 「起業の窓口」編集部は、GMOインターネットグループが運営する起業支援メディア「起業の窓口」にて、起業家やこれから起業を目指す方々に向けて、有益で信頼性の高い情報を提供する専門チームです。会社設立、資金調達、補助金・助成金、税務・法務、マーケティング、IT活用など、起業にまつわる幅広いテーマを網羅し、実務に役立つノウハウや最新トレンドをわかりやすくお届けしています。

- ※本記事は、起業の窓口編集部が専門家の監修または独自調査(アンケート)に基づいて制作したものです。

- ※掲載している情報は、記事公開時点の法令・税制・商品・サービス等に基づくものであり、将来的に変更される可能性があります。

- ※アンケート調査に関する記述は、特定の調査対象者からの回答結果および編集部の見解を含んでおり、内容の正確性・完全性を保証するものではありません。

- ※記事の内容は一般的な情報提供を目的としており、すべての方に当てはまるものではありません。個人の状況に応じた具体的な助言が必要な場合は、専門家にご相談ください。

- ※情報の利用や判断、実施については、ご自身の責任で行っていただきますようお願いいたします。

- ※本記事に掲載された内容の転載・複製はご遠慮いただき、引用の際は必ず出典をご明記ください。